国税申报资料装订封面

地税征管资料(封皮)

度

纳

税

情

况

税 种

税 额

重估价值

出租房产年收入

土地

情况

用地类别

座落地点

土地等级

土地面积(m²)

车辆

情况

车 辆 类 型

车 辆 数 量(台)

法人代表

财务科(处)长

办税人员

职工总人数

人

待青人数 人

执行的

财务会

计制度

资

金

总额

元

其中:管理人员

人

残疾人数 人

其中:固定金额

元

生产人员

人

贫困户人数 人

流动资金

元

发票购用证

字 号

年 月 日

生产

经营

范围

主营

生 产

经 营

方 式

兼营

纳 税 单 位 基 本 概 况(续)

金额单位:元

房产

情况

房产原值

自用房产金额

微机编码

税收征管资料归档字号

序 号

档案册

(共册第册)

年度

纳税人名称

经济性质

处所

户管员姓名

河南省洛阳市地方税务局制

纳 税 单 位 基 本 概 况

金额单位:元

单位名称

代码

经营地址经济性质所属 Nhomakorabea业企业类型

开业日期

年 月 日

主管部门

预算管理形式

工商登记

字号

年月日

税务登记字号 年 月 日

开户银行

结算户账号

电话号码

原样纳税申报表封面(一般纳税人)

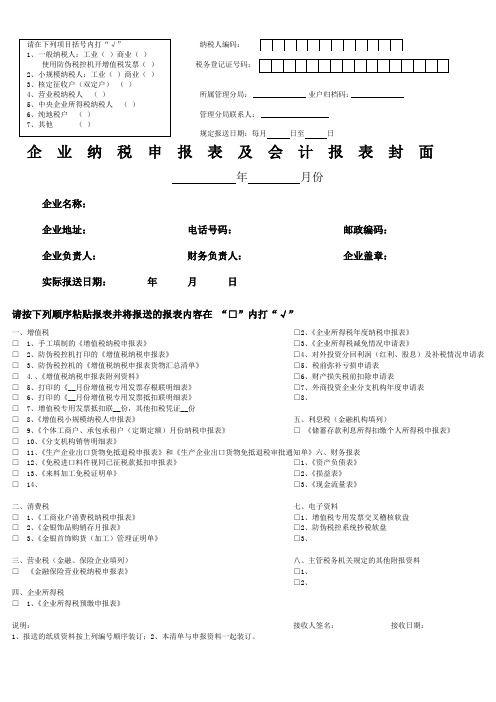

纳税人编码:税务登记证号码:所属管理分局:业户归档码:管理分局联系人:规定报送日期:每月日至日企业纳税申报表及会计报表封面年月份企业名称:企业地址:电话号码:邮政编码:企业负责人:财务负责人:企业盖章:实际报送日期:年月日请按下列顺序粘贴报表并将报送的报表内容在“□”内打“√”一、增值税□2、《企业所得税年度纳税申报表》□1、手工填制的《增值税纳税申报表》□3、《企业所得税减免情况申请表》□2、防伪税控机打印的《增值税纳税申报表》□4、对外投资分回利润(红利、股息)及补税情况申请表□3、防伪税控机的《增值税纳税申报表货物汇总清单》□5、税前弥补亏损申请表□ 4.、《增值税纳税申报表附列资料》□6、财产损失税前扣除申请表□5、打印的《__月份增值税专用发票存根联明细表》□7、外商投资企业分支机构年度申请表□6、打印的《__月份增值税专用发票抵扣联明细表》□8、□7、增值税专用发票抵扣联__份,其他扣税凭证__份□8、《增值税小规模纳税人申报表》五、利息税(金融机构填列)□9、《个体工商户、承包承租户(定期定额)月份纳税申报表》□《储蓄存款利息所得扣缴个人所得税申报表》□10、《分支机构销售明细表》□11、《生产企业出口货物免抵退税申报表》和《生产企业出口货物免抵退税审批通知单》六、财务报表□12、《免税进口料件视同已征税款抵扣申报表》□1、《资产负债表》□13、《来料加工免税证明单》□2、《损益表》□14、□3、《现金流量表》二、消费税七、电子资料□1、《工商业户消费税纳税申报表》□1、增值税专用发票交叉稽核软盘□2、《金银饰品购销存月报表》□2、防伪税控系统抄税软盘□3、《金银首饰购货(加工)管理证明单》□3、三、营业税(金融、保险企业填列)八、主管税务机关规定的其他附报资料□《金融保险营业税纳税申报表》□1、□2、四、企业所得税□1、《企业所得税预缴申报表》说明:接收人签名:接收日期:1、报送的纸质资料按上列编号顺序装订;2、本清单与申报资料一起装订。

年度纳税申报资料装订封面

纳税申报资料

企业名称(盖章)____________________________________________ 法人代表__________________ 财务负责人______________________ 企业编码

所属时间年月至年月

税务登记号

税务受理盖章:

受理人:

资料目录

增值税纳税申报表 匚份 附表(一)匚份 附表(二)匚份 附表(三)匚份 附表(四)匚份 运输发票抵扣清单 匚份 海关完税凭证抵扣清单

匚份 废旧物资抵扣清单 匚份

农副产品收购凭证抵扣清单 匚份 成品油购销存情况表 份

机动车销售统一发票清单匚份 机动车销售统一发票领用存月报表 匚份 消费税纳税申报表 1^2份 (内资/外资)所得税纳税申报表(季度) 匚 份 (内资/外资)所得税纳税申报表(年度)

份 小规模纳税人申报表

匚份 财务报表

份 本册装订共 页1、

2、

3、

4、

5、

6、

7、

8、

9、

10、

11、

12、

13、 14、 15、 16、

17、

资料目录

1、地方各纳税综合申报表I份

2、扣缴个人所得税报告表匚份

3、个人所得税明细表|份

4、社会保险费缴费申报表|份

5、企业财务信息采集表份

6、企业资产负债表匚份

7、企业利润表匚份

& 所得税纳税申报表(季度)|份

9、企业所得税汇算清缴纳税申报表| 份

10、12月份增值税纳税申报表匚份

11、12月份工资表匚份

12、社保费结算表匚份

本册装订共页。

资料装订方法及封面

资料装订方法及封面资料装订方法及封面申报资料按税收业务项、税收业务办结时间顺序、所属年度进行整理、装订、归档。

所属年度是指业务办结时间的公历年度。

税收征管资料归档时应按依次排列,并整理、装订成《税收征管档案》,档案各部分的排列顺序是:档案封面、卷内目录、资料、封底。

(一)档案封面在归档时应逐项按规定填写清楚、准确。

(二)卷内目录包括序号、档案内容、页次、备注,归档时要按顺序填写卷内目录。

(三)税收征管档案卷内资料要按规定的顺序进行排列,并依次编写页码。

同时,对密不可分的资料依次排在一起,即:正件在前,附件在后;申报表在前,财务报表在后;批复在前,请示在后;结论性资料在前,依据性资料在后;印件在前,定稿在后。

纸质税收征管档案封面中的“目录号”为19位阿拉伯数字,从左至右排列,按以下规则编制:第1至9位为单位代码,(南明区地税局第七分局为520102019),第10至13位为当年年份(二零一二年为2012),第14至19位为业务流程代码(申报表录入开票为200106)。

税收征管档案封面中的“分册号”为4位阿拉伯数字,从左至右排列。

当档案厚度或页数超过2公分或200页,档案应分册装订。

第一册的分册号为1,第2册为2,依次类推。

税收征管档案的装订标准为:税收征管档案装订实行左侧固定装订,装订时应清除金属物,以左、上边(也就是左上角)整齐为准,超长部分应进行折叠。

左边三点一线进行打孔(3个孔)。

装订好的档案应做到资料齐全、顺序规范、目录清晰、整齐牢固,不散页。

税收征管资料用纸采用A4纸,其成品幅面尺寸为210mm×297mm。

页码标记在右下方,A3纸资料先折叠为A4竖式后再标记页码。

纳税人装订的资料必须按照分类、顺月装订,即:先营业税申报表1-12月、然后所得税申报表1-4季度、其他各类申报表1-12月、财务半年报表和年报表、所得税汇算表。

注:封面没有单位名称,故此要求纳税人在所有的申报表和财务报表上都要盖上公章。

纳税申报资料封面

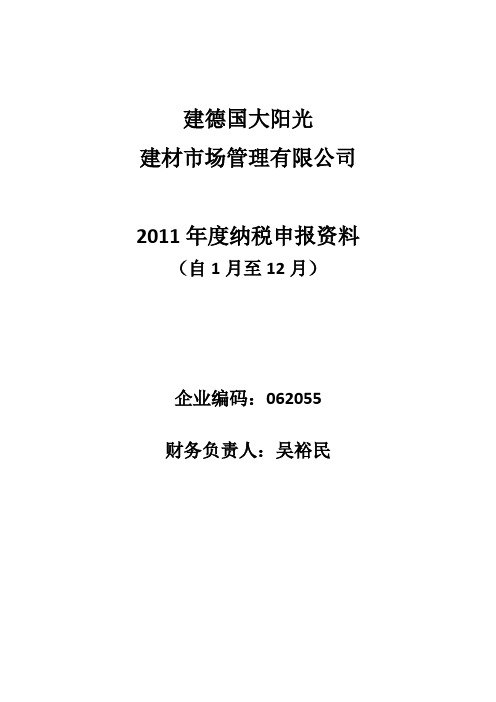

建德国大阳光建材市场管理有限公司2011年度纳税申报资料(自1月至12月)企业编码:062055财务负责人:吴裕民资料目录网上申报纳税人纸质申报资料报送要求网上申报的纳税人,年度的纸质申报资料,在按年一次性进行报送的情况下,为规范、统一,现作如下要求。

一、纸张要求:为A4纸。

二、封面、封底:封面用电脑打印,排版顺序:1、“企业全称(字数多分2行)”,并在企业名称上加盖单位公章;2、“2010年度纳税申报资料”,1、2两项为宋体1号字加粗。

3、“(自x月x 日)、企业编码(后六位即可)、财务负责人”三项,为宋体2号字加粗(式样见附表1)。

三、资料目录:要求对报送的申报资料以“资料目录”形式列明(式样见附表2)。

在“资料内容”栏中分别填写各月份所报送资料的名称,如:纳税综合申报表、损益表、资产负债表等。

四、资料整理顺序:1、在“资料目录”后,按税款所属月份排序,即:1月、2 月、3月......12月;2、每个月份的排序,按纳税综合申报表、其他纳税申报表、损益表、资产负债表、其他报表的顺序;如扣缴个人所得税报告表张数多的,按月份排序在每卷最后,同时,应在每份申报资料上加盖单位公章。

3、若资料内容按纸型为横向排版的,则版头向左进行装订,并按A4纸大小进行折叠。

4、每卷资料一般不超过200页,若申报资料多的纳税人,则分成二卷装订,在封面(自x年x月)下方适当位置,注明第一卷、第二卷。

装订:按封面、资料目录、申报资料、封底的顺序,整理整齐后进行装订。

在卷面左侧距边缘1.5cm处钻三个孔(上、下孔距上下边缘各6cm左右;中间孔位于上下孔中间)。

如纳税人在一个年度中既有上门申报又有网上申报的,则按上述要求进行整理后用夹子夹好,不要装订。

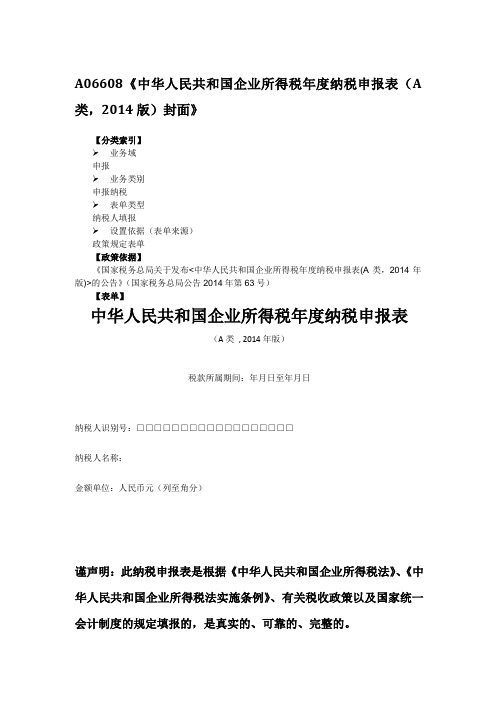

A06608《中华人民共和国企业所得税年度纳税申报表(A类,2014版)封面》

A06608《中华人民共和国企业所得税年度纳税申报表(A 类,2014版)封面》【分类索引】➢业务域申报➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A类,2014年版)>的公告》(国家税务总局公告2014年第63号)【表单】中华人民共和国企业所得税年度纳税申报表(A类, 2014年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、有关税收政策以及国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章): 年月日国家税务总局监制【表单说明】《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

有关项目填报说明如下:1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无”。

【对应流程及电子表单】对应流程及电子表单清单。

度纳税申报资料装订要求

纳税人征管档案封皮说明单位名称:(填入单位名称)纳税人识别号:(填入纳税人识别号)征管档案类别名称:申报征收类征管档案分类编码:B0000700纳税人档案编码:不填年月日:2009年01月01日至2009年12月31日卷件页:本卷共1件 (页码总数)页保管期限:10年卷内目录(分类)共页本表第页卷内目录(分类)说明:共页本表第页:共 1 页1本表第(总页数)页纳税人档案编码:国税局提供的纳税人档案编码(不填)文件材料名称:增值税一般纳税人增值税纳税申报表增值税小规模纳税人增值税纳税申报表消费税纳税申报表企业所得税纳税申报表外商投资企业和外国企业所得税申报表储蓄存款利息扣缴个人所得税报告表日期:纳税人每个月的申报日期页号:该资料所属页码(用铅笔在申报表第一页的右上角从1开始编写页码)其他要求:1、纳税申报资料一律用A4纸,并竖向打印。

2、纳税申报资料必须加盖公章(勿用其他专用章代替)。

3、纳税人申报资料整理顺序:①增值税一般纳税人:增值税一般纳税人增值税纳税申报表(主表)→增值税一般纳税人增值税纳税申报表附表1 →增值税一般纳税人增值税纳税申报表附表2 →专用发票汇总表→普通发票汇总表→专用发票明细表→普通发票明细表→其他有关的资料。

②增值税小规模纳税人:增值税小规模纳税人增值税纳税申报表③消费税纳税人:消费税纳税申报表④所得税纳税人(季报):企业所得税纳税申报表⑤所得税纳税人(年报):企业所得税纳税申报表→企业所得税纳税申报附表⑥资产负债表(季报及年报)⑦损益表(季报及年报)4、用铅笔在申报表第一页的右上角从1开始编写页码5、请各企业于2010年4月15日前,将资料交税收管理员(不符合要求的立即整改)。

装订要求:1、案卷装订时,在左侧三点一线装订。

2、卷内材料要除去金属物。

卷内备考表。

出口企业出口退(免)税申报资料装订封皮

出口企业出口退(免)税申报资料装订封皮第一篇:出口企业出口退(免)税申报资料装订封皮申报单位___________________________________出口发票、报关单、收汇核销单等单证装订封皮本月总册数___________________________册,本册为第_____________册出口发票_____________________________张,出口额______________美元出口报关单___________________________张,收汇额______________美元专用发票_____________________________张,收汇核销单___________________________张,装订人:年月日代理证明_____________________________张,验票人:年月日远期收汇证明_________________________张,年月第二篇:出口退免税五、出口退(免)税申报(一)小规模纳税人出口免税申报小规模纳税人应于货物报关出口后按月将相关申报数据录入出口免税申报系统(国税网站下载),通过申报系统打印免税核销申报表并生成免税核销申报电子数据软盘,在季度终了后的1-15日内(逢节假日顺延),将该季度内各月份的免税核销申报资料一并提供到所属区、分局的主管科室申报出口货物免税核销。

小规模纳税人申报出口货物免税核销时,应提供下列凭证资料:1.季度内各月的《小规模纳税人出口货物免税核销申报汇总表》(一式两联);2.季度内各月的《小规模纳税人出口货物免税核销申报明细表》(一式两联);3.季度内各月的《小规模纳税人增值税纳税申报表》(复印件);4.季度内各月的《小规模纳税人出口货物免税申报表》(一式两联);5.出口发票;6.出口货物报关单(出口退税专用);7.出口收汇核销单电子数据;(如属于远期收汇的,应按照现行出口退(免)税规定提供远期结汇证明);8.如属于小规模纳税人委托出口货物的,还需提供代理出口货物证明、代理出口协议(复印件);9.季度内各月的免税核销电子申报数据;10.季度内各月的免税申报电子数据;11.如属于出口货物已到免税核销申报期,而企业经核准允许延期申报的,还需提供经审批同意的《小规模纳税人出口货物免税核销延期申报申请审批表》;12.税务机关要求的其他资料。

资料装订顺序及封面目录样张

资料装订顺序

⏹封面

⏹目录

⏹申报表一

⏹申报申请报告(含申报的目的、企业基本情况简介、合

同管理工作主要做法及成效)

⏹申报表二(共7页)

⏹企业营业执照复印件

⏹企业内部合同管理机构、人员设置等文件

⏹合同管理制度

⏹合同管理台帐

⏹相关荣誉称号或受表彰证书(文件)复印件

⏹其他相关材料复印件等。

附:封面样张和目录样张

浙江省工商企业信用*级“守合同重信用”单位

申

报

资

料

杭州*******有限公司

二0一一年月日

目录

1、申报表首页 (01)

2、关于申报*级“守重”单位的申请报告……………

3、合同信用数据申报表…………………………………

4、资产负债表……………………………………………

5、利润表…………………………………………………

6、现金流量表………………………………………

7、营业执照复印件……………………………………

8、合同管理机构、人员设置等文件…………………

9、合同管理制度………………………………………

10、合同登记台帐样张………………………………

11、相关荣誉证书(文件)复印件…………………

12、其他相关材料复印件……………………………。

企业资产损失税前扣除申报资料封面

企业资产损失税前扣除申报资料封面

( )年度

企业名称:

纳税人识别号:

资产损失申报形式:清单申报□专项申报□

企业机构类型:汇总纳税企业总机构□分支机构□其他法人企业□

联系电话:

企业经办人(代理人)签章:

企业法人代表(负责人)签章:

企业盖章:

年月日

主管税务机关受理专用章:

年月日

资料报送要求:

为保证资料的完整性,纳税人报送的资产损失税前扣除申报资料须就清单申报、专项申报按以下装订顺序要求分别装订成册进行报送。

申报资料的装订顺序和相关证据资料报送要求如下:

一、申报资料的装订顺序:

(一)企业资产损失税前扣除申报资料封面;

(二)企业资产损失税前扣除申报表;

(三)跨地区汇总纳税企业资产损失税前扣除申报明细表(仅跨地区汇总纳税企业总机构报送)

(四)资产损失税前扣除情况说明报告;

(五)企业资产损失税前扣除专项申报证据资料清单(仅专项申报报送);

(六)资产损失专项申报项目相关证据资料(仅专项申报报送)。

二、相关证据资料的报送要求

(一)企业报送的证据资料需按《企业资产损失税前扣除专项申报证据资料清单》填报的申报项目和证据资料顺序、页码进行整理,并与上述申报资料装订成册报送。

(二)报送《企业资产损失税前扣除专项申报报送资料清单》的企业,还需报送“资产损失税前扣除情况报告”,说明本企业申报年

度资产损失的基本情况、形成原因、会计和税务处理等。

(三)企业报送的损失确认证据资料,如提供的资料是复印件,应在提供的复印件资料上注明“复印件与原件一致”字样,并加盖公章。

(四)企业报送的资料内容必须真实、可靠、完整。