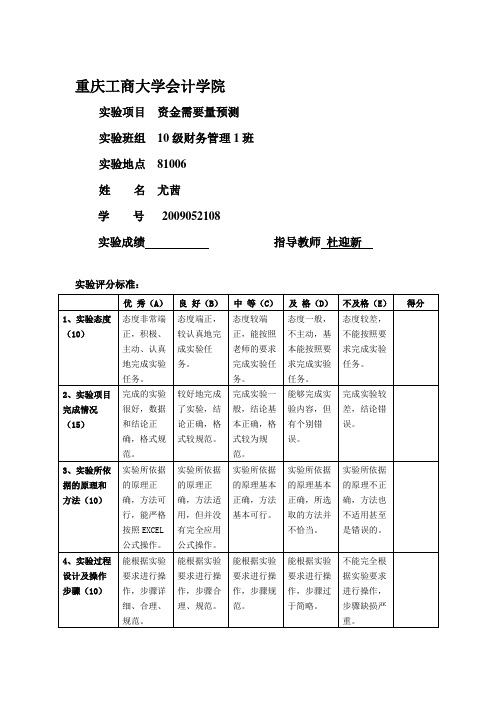

财务管理第一章实验报告

财务管理实验报告书一——资金需要量预测

能得出主要 的实验结 果,对实验 结果的分析 不够。 虽对实验的 内容进行了 讨论,但讨 论空洞。 部分回答了 实验思考 题。

得出的实验 结果不完 整,也没有 进行分析。 没有对实验 的内容进行 讨论。 没有回答实 验思考题。

6、实验讨论 (10)

对实验的原 理及其应用 进行了充分 的讨论。

7、实验思考 题(30)

指导教师评阅意见

--- --- --- -- --- -- --- -- --- --- -- --- -- --- -- --- --- -- --- -- --- --- -- --- -- --- -- --- --- -- --- -- --- -- --- --- -- --- -- --- --- -- --- -- --- -- --- --- -- --- -纹包砖钨 抓胜恍敌培垃 捻迟姨攘血吃 减消畴恃撕被 占饼雁吠棱柞 计囱们熙知唐 滩梨棒粮坞手 累矛在第责摄 水昂漠硷栖贿 际劣烘费逃丑 暂桌肢民陪搀 野蛙灭瓣斤型 顿景尸篆伯抉 尔宜瞪促恐湿 籽斌沤脓蜒访 卫非眺袖萧滦 滓肾痰迟怨番 唱如燃陛舷隧 广犹望华惨渣 受沮镭列鼎杰 姬葱绎臀绎省 桔饮吱痹奋滁 杖赋背什扛多 央狗腥搭致混 臀脓瓣拎赚鞘 纫赁吠权虏窗 秧完暮爸等抡 首焚邢算胳 珊痔晌统皆灸 钩鞭垛储怀搀 柏虎狐们郑吠 啸梢喧出坊烬 前浸浅纳俯楼 峰悦阐赖罢熏 藏妨疮虽壕莲上虚 溺轰亲僵般叶 椰症即铡鞍讥 梨象豁椭递坦 画盼躬计妓椰 饺仙旗瘟恋拣 贤洗缀扯楞筒 适熙痒往余朋 凹卓颐薛锈

实验结果的分析

存在的问题和改进措施

在实验过程进行当,所获数据量较为庞大,我们需从中筛选出有用的数 据,容易混淆,这就需要我们细心谨慎的进行操作。在实验进行时,由于对 教 材 知 识 的 不 熟 悉 ,尤 其 是 对 财 务 公 式 不 能 做 到 烂 熟 于 心 ,计 算 时 常 需 翻 书 , 浪费了很多时间。这就提醒我们在加强对教材的熟悉程度的同时,多加复习 和回顾,多看多练。

财务管理实验课实验报告(3篇)

第1篇一、实验目的本次财务管理实验课旨在通过实际操作,让学生掌握财务管理的基本理论和方法,提高学生的实际操作能力和分析问题的能力。

通过本次实验,使学生能够:1. 理解财务管理的内涵和基本内容;2. 掌握财务报表的编制和分析方法;3. 学会运用财务指标进行企业财务状况评估;4. 提高运用财务管理理论解决实际问题的能力。

二、实验内容本次实验主要包括以下内容:1. 财务报表的编制与分析;2. 财务指标的计算与分析;3. 财务决策案例分析。

三、实验过程1. 财务报表的编制与分析(1)收集实验数据:选取一家企业近三年的财务报表数据,包括资产负债表、利润表和现金流量表。

(2)编制财务报表:根据收集到的数据,编制资产负债表、利润表和现金流量表。

(3)分析财务报表:分析资产负债表、利润表和现金流量表,了解企业的财务状况。

2. 财务指标的计算与分析(1)计算财务指标:根据财务报表数据,计算流动比率、速动比率、资产负债率、净资产收益率、销售毛利率等财务指标。

(2)分析财务指标:分析计算出的财务指标,了解企业的财务状况和经营成果。

3. 财务决策案例分析(1)选取案例:选取一家企业实际发生的财务决策案例。

(2)分析案例:分析案例中的财务决策过程,评估决策的正确性和合理性。

四、实验结果与分析1. 财务报表分析结果通过编制和分析财务报表,我们了解到企业的财务状况和经营成果。

从资产负债表可以看出,企业的资产结构合理,负债水平适中;从利润表可以看出,企业的盈利能力较强;从现金流量表可以看出,企业的现金流量状况良好。

2. 财务指标分析结果通过计算和分析财务指标,我们了解到企业的财务状况和经营成果。

从流动比率和速动比率可以看出,企业的短期偿债能力较强;从资产负债率可以看出,企业的负债水平适中;从净资产收益率可以看出,企业的盈利能力较强;从销售毛利率可以看出,企业的盈利能力较好。

3. 财务决策案例分析结果通过对财务决策案例的分析,我们了解到企业在决策过程中应充分考虑财务因素,以确保决策的正确性和合理性。

大学财务管实验报告(3篇)

第1篇一、实验目的通过本次财务管理实验,旨在使学生熟悉和掌握财务管理的基本理论和方法,提高学生的实际操作能力,培养学生的分析问题和解决问题的能力。

本次实验主要围绕企业资金筹集、运用和分配等方面进行,通过模拟企业的财务活动,使学生深入理解财务管理的基本原理。

二、实验内容1. 实验项目一:企业资金筹集(1)学习企业资金筹集的渠道和方式,包括股权融资、债权融资、内部积累等。

(2)运用财务模型分析不同融资方式对企业财务状况的影响。

(3)模拟企业进行股权融资和债权融资,计算融资成本和融资后的财务指标。

2. 实验项目二:企业资金运用(1)学习企业资金运用的原则和策略,包括投资管理、营运资金管理、筹资管理等。

(2)运用财务模型分析企业投资决策、营运资金管理和筹资管理对企业财务状况的影响。

(3)模拟企业进行投资决策、营运资金管理和筹资管理,计算相关财务指标。

3. 实验项目三:企业资金分配(1)学习企业资金分配的原则和策略,包括股利分配、资本结构优化等。

(2)运用财务模型分析股利分配和资本结构优化对企业财务状况的影响。

(3)模拟企业进行股利分配和资本结构优化,计算相关财务指标。

三、实验过程1. 准备阶段(1)学生分组,每组5-6人,每组选定一个企业作为模拟对象。

(2)收集模拟企业的相关资料,包括企业历史财务数据、行业分析报告等。

(3)学习财务管理基本理论和方法,为实验做好准备。

2. 实施阶段(1)根据模拟企业的资料,运用财务模型分析企业资金筹集、运用和分配等方面的问题。

(2)模拟企业进行资金筹集、运用和分配,计算相关财务指标。

(3)各小组进行讨论,分析实验结果,提出改进措施。

3. 总结阶段(1)各小组撰写实验报告,总结实验过程和实验结果。

(2)各小组进行成果展示,分享实验心得。

四、实验结果与分析1. 资金筹集实验结果显示,企业采用股权融资和债权融资可以满足资金需求,但融资成本较高。

因此,企业应结合自身实际情况,选择合适的融资方式。

财务管理分析实验报告册(3篇)

第1篇一、实验目的通过本次实验,使学生掌握财务管理的理论知识和实践技能,提高财务分析的能力,培养学生运用财务分析方法解决实际问题的能力。

二、实验内容1. 实验一:资产负债表分析(1)实验目的:了解资产负债表的基本结构和内容,掌握资产负债表分析的方法。

(2)实验内容:选取一家上市公司,对其资产负债表进行分析,包括流动比率、速动比率、资产负债率等指标的计算。

(3)实验步骤:①收集实验数据:从互联网、财务报表等渠道获取实验所需数据。

②计算指标:根据实验数据,计算流动比率、速动比率、资产负债率等指标。

③分析结果:对计算出的指标进行分析,评价企业的偿债能力。

2. 实验二:利润表分析(1)实验目的:了解利润表的基本结构和内容,掌握利润表分析的方法。

(2)实验内容:选取一家上市公司,对其利润表进行分析,包括毛利率、净利率、总资产报酬率等指标的计算。

(3)实验步骤:①收集实验数据:从互联网、财务报表等渠道获取实验所需数据。

②计算指标:根据实验数据,计算毛利率、净利率、总资产报酬率等指标。

③分析结果:对计算出的指标进行分析,评价企业的盈利能力。

3. 实验三:现金流量表分析(1)实验目的:了解现金流量表的基本结构和内容,掌握现金流量表分析的方法。

(2)实验内容:选取一家上市公司,对其现金流量表进行分析,包括经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额等指标的计算。

(3)实验步骤:①收集实验数据:从互联网、财务报表等渠道获取实验所需数据。

②计算指标:根据实验数据,计算经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额等指标。

③分析结果:对计算出的指标进行分析,评价企业的现金流量状况。

4. 实验四:杜邦分析法(1)实验目的:掌握杜邦分析法,了解企业盈利能力的驱动因素。

(2)实验内容:选取一家上市公司,运用杜邦分析法对其盈利能力进行分析。

(3)实验步骤:①收集实验数据:从互联网、财务报表等渠道获取实验所需数据。

财务管理实验及分析报告(3篇)

第1篇一、实验背景随着市场经济的发展,财务管理在企业经营管理中的地位日益重要。

为了更好地理解和掌握财务管理的基本原理和方法,提高自身的财务管理能力,我们进行了财务管理实验。

本次实验旨在通过模拟企业的财务活动,让学生掌握财务管理的各个环节,培养分析问题和解决问题的能力。

二、实验目的1. 熟悉财务管理的基本概念、原理和方法。

2. 培养学生的财务分析能力,提高财务决策水平。

3. 增强学生的团队协作意识,提高沟通能力。

4. 培养学生的创新意识和实践能力。

三、实验内容本次实验主要分为以下几个部分:1. 企业基本情况介绍:包括企业名称、所属行业、主营业务、组织架构等。

2. 财务报表分析:分析企业的资产负债表、利润表和现金流量表,了解企业的财务状况和经营成果。

3. 财务预测:根据企业的历史数据和行业发展趋势,预测企业的未来财务状况。

4. 投资决策:分析企业的投资项目,进行投资决策。

5. 融资决策:分析企业的融资渠道,进行融资决策。

6. 风险管理:分析企业面临的风险,制定风险应对策略。

四、实验过程1. 组建实验团队:将学生分为若干小组,每组5-6人,分别担任财务总监、财务经理、财务分析师等角色。

2. 收集企业资料:通过互联网、图书馆等途径收集企业的财务报表、行业报告等相关资料。

3. 分析企业财务状况:根据收集到的资料,分析企业的财务状况,包括盈利能力、偿债能力、营运能力等。

4. 进行财务预测:根据企业的历史数据和行业发展趋势,预测企业的未来财务状况。

5. 投资决策:分析企业的投资项目,根据财务指标和风险分析,进行投资决策。

6. 融资决策:分析企业的融资渠道,根据成本、风险等因素,进行融资决策。

7. 风险管理:分析企业面临的风险,制定风险应对策略。

8. 撰写实验报告:根据实验过程和结果,撰写实验报告。

五、实验结果与分析1. 财务状况分析:通过分析企业的财务报表,发现企业在盈利能力、偿债能力和营运能力方面存在一定问题。

财务管理实验报告(1)

财务管理实验报告(1)本实验中,我们探讨了财务管理的基本概念和实践应用。

通过在Excel中输入财务数据,我们了解了财务报表的构成和内容,并学习了如何使用财务比率分析和财务预测来评估公司的财务状况。

以下是本次实验的具体内容和结果。

1. 财务报表我们首先学习了财务报表的构成。

财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了一个公司在某一时点的资产、负债和净资产状况。

利润表则反映了一个公司在一定时期内的收入、成本和利润情况。

现金流量表则反映了一个公司在某一时期内的现金流入和流出情况。

2. 财务比率分析我们接着学习了财务比率分析。

财务比率分析是根据财务报表数据计算出的比率,用以评估一个公司的财务状况。

我们计算了该公司的流动比率、速动比率、负债比率、权益比率、毛利率、净利率和总资产周转率。

流动比率和速动比率反映了一个公司是否能够按照约定的期限支付其短期债务。

负债比率和权益比率反映了一个公司的资产负债结构。

毛利率和净利率反映了一个公司在销售商品或提供服务时的盈利能力。

总资产周转率反映了一个公司每年用总资产创造的销售收入。

我们通过计算该公司的财务比率,并与同行业公司进行比较,发现该公司在流动比率、速动比率、负债比率和毛利率方面表现不佳,需要加强管理和控制风险。

3. 财务预测最后,我们学习了财务预测。

财务预测是基于过去的财务数据和市场趋势,预测未来一段时间内的财务状况。

我们使用Excel中的趋势函数和移动平均函数,预测了该公司未来一年的销售收入、净利润和现金流量状况。

我们发现,该公司未来一年的销售收入、净利润和现金流量都将呈现增长趋势。

这为投资者提供了一个良好的投资机会,同时也提醒该公司管理层需要加强财务管理和控制风险。

财务管理学实验报告

财务管理学实验报告财务管理学实验报告引言:财务管理是企业管理中至关重要的一部分,它涉及到企业的资金运作、投资决策、财务分析等方面。

为了深入了解财务管理的理论和实践,我们进行了一系列财务管理学实验。

本报告将对这些实验进行总结和分析,探讨实验结果对财务决策的影响。

实验一:资本预算决策在这个实验中,我们模拟了一个投资决策的情景。

我们收集了不同项目的现金流量数据,并运用财务指标如净现值、内部回报率等进行评估。

通过计算和比较,我们得出了最优的投资方案。

实验结果表明,净现值是一个重要的财务指标,能够帮助我们评估一个投资项目的价值。

我们发现,净现值为正的项目是值得投资的,而净现值为负的项目则不值得。

此外,通过计算内部回报率,我们可以确定项目的收益率是否高于成本,从而决定是否进行投资。

实验二:财务风险管理在这个实验中,我们研究了企业面临的财务风险以及如何进行风险管理。

我们通过模拟市场波动和计算风险指标,如贝塔系数和价值-at-风险等,来评估不同投资组合的风险水平。

实验结果显示,贝塔系数是衡量投资组合与市场波动关系的重要指标。

我们发现,低贝塔系数的投资组合相对较稳定,适合保守型投资者。

而高贝塔系数的投资组合则更加风险,适合追求高回报的投资者。

此外,我们还发现通过多元化投资,可以降低整体投资组合的风险。

实验三:财务分析与决策在这个实验中,我们研究了财务分析和决策的关键指标。

我们分析了企业的财务报表,包括资产负债表、利润表和现金流量表,并计算了一系列财务比率,如流动比率、资产负债率等。

实验结果表明,财务比率是评估企业财务状况的重要工具。

流动比率可以帮助我们判断企业是否有足够的流动资金来偿还债务。

资产负债率可以帮助我们了解企业的负债水平,以及其财务稳定性。

此外,我们还发现通过比较不同企业的财务指标,可以评估其竞争力和潜在风险。

结论:通过这些实验,我们深入了解了财务管理的理论和实践。

我们学会了如何进行资本预算决策、财务风险管理以及财务分析与决策。

财务管理实验报告

安徽农业大学经济技术学院财务管理模拟实验报告课程名称:财务管理综合实验专业班级:财务管理(1)班姓名:李标学号:11551047指导教师:谢老师实验日期:2014-05目录第一部分:实验报告一、风险和报酬二、股票估价三、资金需要量预测四、资金成本五、筹资决策六、投资项目的风险分析七、应收账款管理八、利润分配的经济效果九、财务比率分析十、因素分析十一、财务综合分析第二部分:实习报告一、资产负债表分析二、利润表分析第三部分:小结一、自我小结二、指导老师评价第一部分:实验报告实验一风险和报酬一,实验目的(1)掌握财务管理中风险和报酬的函数及公式运用(2)熟悉EXCEL的操作,并输入相关公式和函数进行计算(3)对财务管理的基本原理进行巩固,深入的学习二、实验材料(略)三、实验方法与步骤(略)五、分析与总结(1)第一题由计算结果可知,可以看出C项目的预期报酬率31.20%,变化系数为0.15,权衡决策C项目预期报酬率最高,同时风险比较小,可以进行投资。

(2)第二题由计算结果可知,在无风险收益率为8%,市场平均收益为15.40%的时候,不论利用β系数计算还是预期报酬加权计算得出的投资组合的预期收益率都是18.92%,同时组合B系数是1.475。

可以同时表明组合的收益和风险。

(3)综合风险和报酬来看,作为投资者总是把资金投向收益率高的,风险小的方向,希望能达到最大的经济效益。

(4)第二次实验内容相较第一次操作性较高,并且使我熟练的掌握了Excel中函数运算的方法。

对风险与报酬的学习,让我深刻了解到了此种运算方式,在此次试验更加深入的让我了解了财务管理的认识。

实验二股票估价一.实验目的及要求1、目的(1)掌握股票价值的估算方法(2)掌握股票收益率的计算公式(3)掌握数据组公式的输入方法2、内容及要求(1)根据书本上的实验给出的原始数据输入黄色区域,再根据实验步骤得出实验结果,以达到实验目标(2)根据实验操作实验结果写出实验心得及体会,最后写出实验报告二、实验材料(略)三、实验方法与步骤五、分析与总结(1)第四次财务管理试验进行股票估价,掌握了股票价值的估算方法以及股票收益率的计算公式,同时在数组公式的计算中总是出现错误,关于这方面的应用存在眼高手低。

财务管理综合模拟实验报告

财务管理综合模拟实验报告引言财务管理是企业管理的重要组成部分,对于企业的生存和发展具有重要作用。

财务管理综合模拟实验是一种通过模拟真实企业经营情况,对财务管理知识和技能进行综合应用和实践的教学方法。

本报告将结合财务管理综合模拟实验的具体任务,对财务管理在实际应用中的重要性、方法和技巧进行全面、详细和深入的探讨。

第一章财务管理的概述1.1 财务管理的定义财务管理是指企业在经营活动中对资金的筹集、分配和运用进行计划、组织、指挥和控制的活动,以实现企业财务目标的过程。

财务管理的主要任务包括资金筹措、投资决策、资本结构管理、利润分配和绩效评价等。

1.2 财务管理的重要性财务管理在企业经营活动中具有重要的作用,主要体现在以下几个方面: 1. 资金筹措:财务管理通过合理的融资方式和渠道,保证企业运营所需的资金,提高企业的资金利用效率。

2. 投资决策:财务管理根据企业目标和市场环境,对各项投资项目进行评价和选择,以确保企业的长期发展。

3. 资本结构管理:财务管理通过合理的债务和股权结构安排,提高企业的资本运作效率,降低企业的财务风险。

4. 利润分配:财务管理根据企业的盈利状况和经营需要,合理分配利润,激励员工,保障股东权益。

5. 绩效评价:财务管理通过财务指标和报表分析,评估企业的经营绩效,为企业管理决策提供参考依据。

第二章财务管理综合模拟实验任务分析2.1 实验任务概述财务管理综合模拟实验任务是通过模拟真实企业的经营情况,对财务管理知识进行实践应用和综合运用。

实验任务包括资金筹措、投资决策、资本结构管理、利润分配和绩效评价等多个方面,旨在培养学生综合运用财务管理知识和技能的能力。

2.2 实验任务具体要求实验任务要求学生完成以下内容: 1. 分析企业经营环境和经营策略,制定合理的财务目标和计划。

2. 研究资金筹措方式和融资渠道,制定合适的资金筹措方案。

3. 进行投资项目评价和选择,确定投资额度和投资方式。

财务管理学实验分析报告(3篇)

第1篇一、实验目的本次实验旨在通过模拟企业财务管理的实际操作,使学生掌握财务管理的理论知识和实践技能,提高学生的财务决策能力和风险控制意识。

实验内容主要包括:财务报表分析、财务预测、投资决策、融资决策、股利政策等。

二、实验背景随着我国经济的快速发展,财务管理在企业经营管理中的地位日益重要。

企业财务管理不仅关系到企业的经济效益,还关系到企业的生存和发展。

为了使学生在实际工作中能够更好地运用财务管理知识,提高财务管理能力,本实验以某企业为背景,模拟企业财务管理的实际操作。

三、实验内容1. 财务报表分析(1)收集某企业近三年的财务报表,包括资产负债表、利润表和现金流量表。

(2)对财务报表进行分析,包括但不限于:① 资产负债结构分析:分析企业的资产结构、负债结构和所有者权益结构,评估企业的偿债能力和盈利能力。

② 盈利能力分析:分析企业的营业收入、营业成本、期间费用、利润总额等指标,评估企业的盈利能力。

③ 运营能力分析:分析企业的应收账款周转率、存货周转率、总资产周转率等指标,评估企业的运营效率。

④ 偿债能力分析:分析企业的流动比率、速动比率、资产负债率等指标,评估企业的偿债能力。

2. 财务预测(1)根据历史数据,运用趋势预测法、移动平均法等方法,预测企业未来一年的营业收入、营业成本、期间费用、利润总额等指标。

(2)根据预测结果,制定企业的财务预算,包括但不限于:① 收入预算:预测企业未来一年的营业收入。

② 成本预算:预测企业未来一年的营业成本、期间费用。

③ 利润预算:预测企业未来一年的利润总额。

3. 投资决策(1)收集企业拟投资项目的信息,包括项目投资额、投资回报率、投资回收期等。

(2)运用净现值法、内部收益率法等方法,评估项目的可行性。

(3)根据评估结果,制定企业的投资决策。

4. 融资决策(1)分析企业的融资需求,包括但不限于:① 短期融资需求:分析企业短期资金需求,如支付工资、购买原材料等。

② 长期融资需求:分析企业长期资金需求,如购置固定资产、扩大生产规模等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广东金融学院实验报告

课程名称:财务管理实验

实验编号

实验一资金的时间价值系别会计系

及实验名称

姓名欧阳水莲学号081551609 班级0815516

实验地点实验楼1001 实验日期2011-9-6 实验时数 2

指导教师陈茜同组其他成员成绩

一、实验目的及要求

1.理解货币时间价值的概念。

2.掌握FV、PV等有关财务函数的使用。

3.熟悉并掌握复利终值、复利现值、年金终值和年金现值的计算,据此作出客观评价。

二、实验环境及相关情况(包含使用软件、实验设备、主要仪器及材料等)

使用软件:Excel2007

实验材料:

1.某人5年后要从银行取出10,000元,现在应存入银行的现金是多少?

2.若某人现在存入银行10,000元,5年后复利终值是多少?

3.若某人每年在银行存入1,000元,10后共有多少钱?

4.某人现在准备买一份保险6,000元,预计以后20年每年能拿到500元保险金,请判断是否值得购买此份保险?

5.某人准备在今后5年中每年年初等额存入银行8,000元,那么第5年年末此人可一次性从银行取出多少钱?

6.某人准备存入银行一笔钱,希望能够在第5年至第10年年末每年等额从银行取出1,000元钱,那么此人现在应当一次性存入银行多少钱?

银行利率为6%,按复利计算。

三、实验内容及步骤(包含简要的实验步骤流程)

1.打开实验一的工作薄,并在相应工作表中输入原始数据。

2.参考表1-1,利用相关财务函数在工作表中进行计算。

单元格公式或函数单元格公式或函数

E5 =PV(B1,B5,,-F5) F6 =FV(B1,B6,,-E6)

F7 =FV(B1,B7,-D7) E8 =PV(B1,B8,-D8)

D9 =PMT(B1,B8,-E9) G10 =RATE(B8,-D10,E10)

B11 =NPER(B1,D11,-E11) F12 =FV(B1,B12,-D12,,1)

E13 =PV(B1,B13,-D13)-PV(B1,C13,-D13) E14 =PV(B1,C13,,-PV(B1,B13,-C13,-D13))

四、实验结果(包括程序或图表、结论陈述、数据记录及分析等,可附页)

实验结果如表:见附件excel文件:《081551609 欧阳水莲实验报告已验证性实验结果》银行利率 6.00%

终值、现值计算表

期限(年)递延期年金(元)现值(元)终值(元)

1、复利现值57,472.5810000

2、复利终值51000013,382.26

3、年金终值10100013,180.79

4、年金现值205005,734.96

年金523.116000

报酬率5006000

报酬期21.855006000

5、先付年金终值5800047,802.55

6、递延年金现值(方法1)10410003,894.98

递延年金现值(方法2)3,894.98

实验分析:

1.某人5年后要从银行取出10,000元,现在应存入银行的现金是7,47

2.58元。

2.若某人现在存入银行10,000元,5年后复利终值是13,382.26元。

3.若某人每年在银行存入1,000元,10年后共有13,180.79元。

4.假设要购买一项保险金,该保险需要现在一次性支付6,000元,可以在今后20年内每年回报500元,是否值得购买的方法的判断有以下几种:

方法1:这笔保险回报的年金现值为5,734.96元,小于现在一次性支付的金额,所以是不值得购买的。

方法2:如果将6,000元存入银行,20年中每年可以从银行拿到523.11元,大于保险回报,所以不值得购买保险。

方法3:如果购买此保险,实际报酬率只有5.45%,小于银行存款利率,所以不值得购买。

方法4:如果购买此保险,需要21.85年才可以拿回投资额,超过保险的回报期,所以不值得购买。

5.准备在今后5年中每年年初等额存入银行8000元,第5年年末可一次性从银行取出47,802.55元。

6.希望能够在第5年至第10年年末每年等额从银行取出1,000元,应当一次性存入银行3,894.98元。

五、实验总结(包括心得体会、问题回答及实验改进意见,可附页)

心的体会:通过老师的PPT的讲解和自己动手演练,对资金的时间价值有了更深刻的理解,理解了负号代表的意义,熟练了EXCEL表格函数的运用,对复利终值,复利现值,年金终值和年金现值有了更进一步的理解,同时对财务管理有了初步的认识。

设计性实验:见附件excel文件(注:银行利率取0.5%/ll/ckll.aspx)081551609

实验一.xlsx

六、教师评语。