平安大福星保单价值计算

平安人寿大小福星家庭保障组合宣导15页

治疗费用只是冰山一角。 帕博西尼,对治疗ER呈阳性的乳腺癌有很 好的疗效。因大陆还没有上市,闫宏微要 去香港购买。 一盒帕博西尼二十一粒,大约三万元人民 币,一个疗程需要十六万五千元人民币。

重疾不重——周期长(1/2)

五年生存率是医生用来评价癌症手术和治疗效果的,如果癌症患者手术治疗能够生 存5年以上,即可认为肿瘤被治愈的可能性为90%。它不意味着只存活5年,而是 意味着已接近治愈。

产品名称

基本保险金额/份数

保险期间

首年保险费

交费年期

平安大福星终身寿险

200000元

终身

2320元

30年

平安附加大福星提前给付重大疾病保险

200000元

终身

1720元

30年

பைடு நூலகம்平安附加e生保(保证续保版)医疗保险

1份

1年

359元

1年

平安附加健享人生住院费用医疗保险(B)

2份

1年

276元

1年

首年保险费总计:4675元

面积 越来越大

单身公寓 过渡房

功能 越来越多

小两房 刚需房

品质 越来越好

大三房 改善性住房

别墅 高品质住房

买保险就像买房,先有房再改善

重疾市场上最闪亮的星

• 120种重疾保障覆盖广

• 医学专家用心精选新增 20种重疾。新增心脑 血管、神经系统、器 官功能 三大系统,更 多重疾保障。

• 大福星起保点15万+15万, 小福星30万+30万,保费 3000多起,保障终身。

• 30岁男性,4000左右保费 即可拥有20万重疾保障。

福星就是重疾市场最闪亮的星!因为专注,所以闪亮!

平安福星销售利益详解市区区拓版22页

注:以上入钻组合基于市区区拓入钻标准FYC大于8700,件数2件标准计算

当高额福星组合遇上基本法

爆发 更大的 基本法利益!

销售高额福星产品—— • 利益更高 • 助力留存 • 助力发展

【FNA】

人群特点: 以1-3月新人(市区区拓,入司1-3月,FNA)为例

销售案例:销售1单大福星,25岁男(主险35万+重疾35万), 首年保费5950(业绩系数128%), 30年交 利益演示(元): 初佣:7200*20%+(5950*128%-7200)*25%=1544 超额奖金:281 训练津贴:2400(FNA)

新人首年实际可得利益高达4225元!

以上测算仅供参考

销售案例:25岁男,大福星(主险30万+重疾30万),首年 保费5100(业绩系数114%),30年交;安心百分百首年保 费2500(业绩系数114% ) 首年业绩:

业绩= 5100*114% + 2500*114% = 8664 < 8700

销售案例:25岁男,大福星(主险35万+重疾35万),首年 保费5950 (业绩系数128%), 30年交;安心百分百首年保 费2500(业绩系数114%) 首年业绩:

新人首年实际可得利益高达4253元!

销售案例:销售1单大福星,25岁男(主险35万+重疾35万), 首年保费5950(业绩系数128%), 30年交 利益演示(元): 初佣:7200*20%+(5950*128%-7200)*25%=1544 超额奖金:281 训练津贴:3400(优才)

新人首年实际可得利益高达5225元!

附加轻症10豁免保险费疾病保险条款

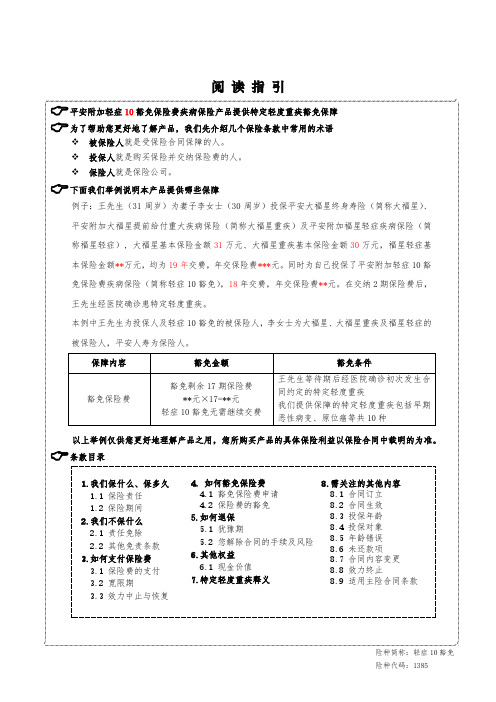

阅读指引平安附加轻症10豁免保险费疾病保险产品提供特定轻度重疾豁免保障为了帮助您更好地了解产品,我们先介绍几个保险条款中常用的术语被保险人就是受保险合同保障的人。

投保人就是购买保险并交纳保险费的人。

保险人就是保险公司。

下面我们举例说明本产品提供哪些保障例子:王先生(31周岁)为妻子李女士(30周岁)投保平安大福星终身寿险(简称大福星)、平安附加大福星提前给付重大疾病保险(简称大福星重疾)及平安附加福星轻症疾病保险(简称福星轻症), 大福星基本保险金额31万元、大福星重疾基本保险金额30万元,福星轻症基本保险金额**万元,均为19年交费,年交保险费***元。

同时为自己投保了平安附加轻症10豁免保险费疾病保险(简称轻症10豁免),18年交费,年交保险费**元。

在交纳2期保险费后,王先生经医院确诊患特定轻度重疾。

本例中王先生为投保人及轻症10豁免的被保险人,李女士为大福星、大福星重疾及福星轻症的被保险人,平安人寿为保险人。

以上举例仅供您更好地理解产品之用,您所购买产品的具体保险利益以保险合同中载明的为准。

条款目录险种简称:轻症10豁免险种代码:1385平安附加轻症10豁免保险费疾病保险条款在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

我们保什么、保多久这部分讲的是我们提供的保障以及我们提供保障的期间。

1.1 保险责任在本附加险合同保险期间内,我们承担如下保险责任:等待期从本附加险合同生效(或每次合同效力恢复)之日起90日内,被保险人首次发病并经医院1确诊为本附加险合同约定的“特定轻度重疾”2,我们不承担保险责任,将退还您所支付的本附加险合同的保险费,本附加险合同终止。

这90日的时间称为等待期;被保险人因意外伤害3发生上述情形的,无等待期。

如果被保险人在等待期内因意外伤害发生保险事故或在等待期后发生保险事故,我们按照下列方式豁免保险费:豁免保险费被保险人经医院确诊初次发生本附加险合同约定的特定轻度重疾,我们免予收取自本条款约定确诊日4起保险期间内剩余的各期保险费。

平安大福星小福星升级平安福附加防癌产品介绍形态48页

14073

1.4%

[40-45)

16069

0.8%

[45-50)

2.2%

50及以上

险种

指标

在售福 (实际)

件数 占比

件均P

[12-13) [13-14 [14-15 [15-16

14.5%

2.0%

2.8% 14.8%

5544

5535

5689

6301

[1617)

2.1%

6486

[1718)

[18-19) [19-20) [20-25) [25-30) [30-35) [35-40) [40-45) [45-50) 50以上

2.8%

[14-15)

6301

14.8%

[15-16)

6486

2.1%

[16-17)

6431

0.5%

[17-18)

6644

9.3%

[18-19)

6831

7256

8900

10140

12614

3.5%

[19-20)

25.7%

[20-25)

8.9%

[25-30)

10.5%

[30-35)

1.0%

[35-40)

机构

附加率

附加心脑血管

件均

百万线下转化率10.7%,3个月内是转化的最佳时期,

占比56%,其中首月占比33%。转化件均10059元。

机构

先万后福(百万转化率)

转化率

转化件均

注:附加心脑血管数据来源MIS,主险为双福(含尊版),组合件均为保单保费

8

事业群-分人群、分客群、资源引导,确保合理产品结构达成NBEV

平安大福星保单价值计算

平安大福星保单价值计算(原创版)目录1.平安大福星保单概述2.保单价值计算方法3.保单价值计算示例4.保单现金价值的作用5.结语正文一、平安大福星保单概述平安大福星是一款由平安保险公司推出的带有储蓄性质的人身保险产品。

这款保险产品具有保障和储蓄的双重功能,用户可以在保障自身安全的同时,积累一定的现金价值。

二、保单价值计算方法保单价值是指保单在特定时间点所具有的价值,通常包括账户价值和现金价值。

保单价值的计算公式如下:账户价值 = 所交保费 - 初始费用 - 终身寿险保障成本 - 重大疾病保障成本 - 意外险保障成本现金价值 = 账户价值×收益率其中,所交保费是指投保人已缴纳的保费;初始费用是指保险公司为该保单支付的佣金、管理费用等费用;终身寿险保障成本、重大疾病保障成本和意外险保障成本是指保险公司为承担保险责任所需要支付的纯保费。

三、保单价值计算示例假设一位用户购买了一份平安大福星保单,所交保费为 10 万元,初始费用为 2 万元,终身寿险保障成本为 3 万元,重大疾病保障成本为 1 万元,意外险保障成本为 0.5 万元,收益率为 3%。

则该保单的账户价值为:账户价值 = 10 - 2 - 3 - 1 - 0.5 = 3.5 万元现金价值 = 账户价值×收益率 = 3.5 × 0.03 = 0.105 万元因此,该保单在当前时间点的现金价值为 0.105 万元。

四、保单现金价值的作用保单现金价值对于投保人而言具有重要意义。

首先,现金价值可以用于支付保单年度内的各项费用,如管理费用、佣金等。

其次,现金价值可以作为投保人的一种储蓄方式,积累一定的资金。

最后,在投保人要求解约或退保时,寿险公司应根据保单现金价值返还相应的金额。

五、结语总之,平安大福星保单的价值计算涉及账户价值和现金价值两个方面。

平安福解析

算一算: 若陈先生拥有平安福保额50万,平安福重疾保额50万,附加 长期意外13保额50万,若陈先生在第三年因自驾出行发生交 通事故双目完全失明,则保险公司该如何赔付?

2

尊享高额件绿色通道,专业核保人一对一追踪,争取最宽松核保结论 每一单高额件都有核保人为您保驾护航!

3 少保费、高保额、全面保障 8种轻度重疾20%重疾给付,豁免显关怀

有了轻度重疾 保障更完美

轻度重疾险的好处 ✓对早期治疗提供保障,在客户最有信心治病的时侯提供医疗援助 ✓缓解初期治疗的经济压力,对客户未来的生活意义深远

被保险人以驾驶员身份驾驶或者以乘客身份乘坐 个人非营运车辆期间因交通事故遭受意外伤害,并自事故 发生之日起180日内身故的,除按合同给付“意外身故保 险金”外,公司按合同确定的“意外身故保险金”金额给 付“公共交通意外身故特别保险金”。

拓展意外伤残保障范围至281项,关爱更周全

意外伤残保险金

被保险人因遭受意外伤害,并自事故发生之日起 180日内造成附加险合同所附《人身保险伤残评定 标准》所列伤残之一者,公司按相应的保险金给付 比例乘以基本保险金额给付“意外伤残保险金”。

意外伤残评定标准由原来的34项拓展到281项,

保障更周全

稳定保障伴终身 ,确定利益抗风险

未发生重大疾病给付,按保险金额给付身 故保险金,保险合同终止。 发生重大疾病给付,按保险金额与重疾保 险金的差额给付身故保险金,保险合同终 止。

豁免保障显关怀 ,安心无忧享未来

平安附加福星轻症疾病保险条款

如何退保

这部分讲的是您可随时申请退保,在犹豫期内退保没有损失,犹豫期后退保会有损失。

5.1 犹豫期

自您签收本附加险合同次日起,有 20 日的犹豫期。在此期间请您认真审视 本附加险合同,如果您认为本附加险合同与您的需求不相符,您可以在此 期间提出解除本附加险合同,我们将无息退还您所支付的全部保险费。 解除本附加险合同时,您需要填写申请书,并提供您的保险合同及有效身 份证件。自我们收到您解除合同的书面申请时起,本附加险合同即被解除, 合同解除前发生的保险事故我们不承担保险责任。

5.2 您 解 除 合 同 的 手 续 及 您在犹豫期后可以申请解除本附加险合同,请填写解除合同申请书并向我

风险

们提供下列资料:

(1)保险合同;

(2)您的有效身份证件。

自我们收到解除合同申请书时起,本附加险合同终止。我们自收到解除合

同申请书之日起 30 日内向您退还本附加险合同的现金价值。

您在犹豫期后解除合同会遭受一定损失。

5 毒品指《中华人民共和国刑法》规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其他能 够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。

6 酒后驾驶指经检测或鉴定,发生事故时车辆驾驶人员每百毫升血液中的酒精含量达到或超过一定的标准,公安机关交通管理 部门依据《中华人民共和国道路交通安全法》的规定认定为饮酒后驾驶或醉酒后驾驶。

3 意外伤害指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。 4 基本保险金额指投保时您购买的金额,会在投保书以及保险单上载明。若该金额发生变更,则以变更后的金额为基本保险金

额。

1.1.3

我们所保障的特定 我们提供保障的特定轻度重疾共有 10 种,名称如下,具体释义见“7 特定轻

平安大小福星产品介绍23页

120种重疾保障

初次发生合同约定的“重大 疾病”,按照小福星重疾基本保 额给付。给付后小福星重疾终止, 主险合同保额等额减少,当主险 保额减少至零时小福星终寿合同 终止。

15种特疾保障

初次发生合同约定的“少儿特定 重疾”,但此前未发生附加险合同约 定的“重大疾病”,按照小福星重疾 基本保额给付少儿特定重疾保险金。

注1、大福星保险产品计划=平安大福星终身寿险+附加大福星提前给付重大疾病保险 注2、小福星保险产品计划=平安小福星终身寿险+附加小福星提前给付重大疾病保险

怎么买

• 起保保额: 成人——15万终寿+15万重疾 少儿——30万终寿+30万重疾

“大福星”保什么:

疾病 保障

等待期后 生效

(90天;意 外造成的无 等待期)

责任重大

家庭支柱,负担重

(孩子、父母、房/车贷……)

喜欢简约

愿意接受理解的东西 简单产品愿意接受

CONTENTS

目

录

2 大小福星产品亮点

1 大小福星产品基础知识

人人买得起,性价比超高的重疾产品

大小福星闪亮上市,四大亮点彰显价值

4大亮点尽显诚意,专注解决重疾问题的高性价比产品,小保费撬动大保额

人身 保障

被保险人身故,按照大福星主险合同基本保险金额给付身故保险金,给付后合同终止。

注1、重大疾病保险金给付以一次为限。 注2、若因同一疾病或同一事故导致其发生合同约定的两种或两种以上的特定轻度重疾,仅按一种特定轻度重疾给付。

“小福星”保什么:

疾病 保障

等待期后 生效

(90天;意 外造成的无 等待期)

“小福星”保什么:

人身保 障

被保险人于18周岁的保单周年日之前身故,无息返还所交保险费,小福星合同终止。 被保险人于18周岁的保单周年日之后(含该保单周年日)身故,按照小福星终寿基本保险金额给付身故保险金, 给付后小福星合同终止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安大福星保单价值计算

摘要:

1.平安大福星保单概述

2.保单价值计算方法

3.保单价值的影响因素

4.结论

正文:

一、平安大福星保单概述

平安大福星是一款由平安保险公司推出的具有储蓄性质的人身保险产品。

这款保险产品旨在为客户提供终身保障,并具有一定的投资收益。

在购买平安大福星保单后,客户可以享受保险公司提供的保险保障,同时在保险合同有效期内,保险公司将客户缴纳的保费用于投资,为客户赚取收益。

二、保单价值计算方法

保单价值是指平安大福星保单在特定时间点所具有的价值。

计算保单价值的方法主要取决于以下几个因素:

1.所交保费:客户购买平安大福星保单时所缴纳的保费。

2.初始费用:保险公司在销售保险产品过程中产生的费用,如销售佣金、管理费用等。

3.终身寿险保障成本:保险公司为客户提供终身寿险保障所需要支付的成本。

4.重大疾病保障成本:保险公司为客户提供重大疾病保障所需要支付的成

本。

5.意外险保障成本:保险公司为客户提供意外险保障所需要支付的成本。

6.收益率:保险公司投资所产生的收益。

根据以上因素,平安大福星保单价值的计算公式为:

账户价值= (所交保费- 初始费用- 终身寿险保障成本- 重大疾病保障成本- 意外险保障成本)× 收益率

三、保单价值的影响因素

1.所交保费:所交保费越高,保单价值相应增加。

2.初始费用:初始费用越低,保单价值相应增加。

3.终身寿险保障成本:终身寿险保障成本越低,保单价值相应增加。

4.重大疾病保障成本:重大疾病保障成本越低,保单价值相应增加。

5.意外险保障成本:意外险保障成本越低,保单价值相应增加。

6.收益率:收益率越高,保单价值相应增加。

四、结论

平安大福星保单价值受多种因素影响,客户在购买保险时应充分了解保险产品的保障范围、费用和收益情况,以便为自己选择一份合适的保险产品。