中国城镇居民人均可支配收入和消费支出关系的实证分析

城镇居民可支配收入与消费性支出实证分析——以黑龙江为例

表1黑龙江省城镇居民年人均收入与支出(单位,元)20042005200620072008200920102011201220137470.718272.519182.3110245.2811581.2812565.9813856.5115696.1817759.7519597.05567.536178.016655.437519.288622.979629.6010683.9212054.212983.614161.7图1黑龙江省人均年可支配收入与消费性支出散点图图2Eviews回归分析表收稿日期:2015-07-11作者简介:刘根梅(1985-),女,江西萍乡人,研究方向:经济发展与经济增长。

城镇居民可支配收入与消费性支出实证分析———以黑龙江为例刘根梅(广州华立科技职业学院,广州511325)摘要:通过实证分析方法探究黑龙江省城镇居民消费支出与收入之间的关系,揭示可支配收入对居民消费性支出的贡献作用,为黑龙江省宏观经济运行提供实证依据,以更好地发挥消费对黑龙江经济增长的促进作用。

关键词:消费性支出;可支配收入;拟合优度中图分类号:F062.5文献标识码:A文章编号:1005-913X(2015)10-0096-01一、引言近年来黑龙江省经济取得了重大的进步,伴随着居民可支配收入的逐年增加,消费性支出也随之增加。

众所周知,消费既是社会再生产的起点,同时也是终点,其对经济的发展和产业结构的调整具有重要的引导作用。

线性回归分析理论的研究结果表明,可支配收入是影响居民消费支出最直接、最具决定性的因素。

根据2004年至2013年黑龙江省城镇居民人均可支配收入和人均消费性支出的统计数据,运用线性回归分析方法研究城镇居民消费性支出与可支配收入之间数量关系的规律,并通过得到的回归方程用2013年的实际人均可支配收入估计出2013年的城镇居民人均消费性支出,与2013年实际的消费性支出相比偏差很小,证明了方程的高度拟合,揭示了近年来城镇居民消费性支出与收入的特点和变化趋势,有助于有关部门和经营者制定切实可行的经济政策并进行有效的宏观调控,这对保持经济持续、健康发展具有重要意义。

eviews软件对于我国城镇居民消费性支出和可支配收入的分析

我国城镇居民消费性支出和可支配收入的分析我国城镇居民消费性支出和可支配收入的分析一:研究目的及要求居民消费支出是指城乡居民个人和家庭用于生活消费以及集体用于个人消费的全部支出。

居民可支配收入是居民家庭在调查期获得并且可以用来自由支配的收入。

随着市场经济的稳定繁荣和改革开放的深入发展,我国人均生活水平有了大幅度提高,其主要表现在人均可支配收入的增长。

为研究我国城镇居民消费支出与收入的相关性,探讨城镇居民可支配收入与消费性支出之间数量关系的基本规律,揭示可支配收入在居民消费性支出中的作用,对于宏观经济运行提出合理化建议,根据1994——2008年全国城镇居民消费性支出与可支配收入的基本数据,利用EVIEWS软件对计量模型进行了参数估计和检验,对城镇居民消费性支出与可支配收入之间数量关系进行分析从而证明增加居民收入来刺激消费,增加消费性支出的必要性。

二、模型设定及其估计食品支出,居民住房,医疗保健以及衣着对于居民日常生活来说是必不可少的支出,因此我考虑的影响因素主要有食品支出X2,居住支出X3,医疗保健X4,衣着方面X5,建立了下述的一般模型:+e t其中Y——居民的可支配收入tX——食品支出2X——居住支出3X——医疗保健4X——衣着支出5e t——随即扰动项。

从1995---2009年的中国统计年鉴中收集到以下数据:年份Y收入(元)X2(食品支X3(居住) X4(医疗保健) X5(衣着支出) (元)利用Eviews软件,输入Y、X2、X3、X4、X5、X6等数据,采用这些数据对模型进行OLS回归,结果如表1:Dependent Variable: YMethod: Least SquaresDate: 12/16/10 Time: 11:19Sample: 1994 2008Included observations: 15Variable Coefficient Std. Error t-Statistic Prob.X2 2.194021 0.585904 3.744679 0.0038X3 0.214399 1.585739 0.135204 0.8951X4 6.304798 2.000612 3.151434 0.0103X5 2.098000 1.908098 1.099524 0.2973C -1227.160 365.0907 -3.361246 0.0072R-squared 0.997209 Mean dependent var 7974.180Adjusted R-squared 0.996092 S.D. dependent var 3628.636S.E. of regression 226.8423 Akaike info criterion 13.94759 Sum squared resid 514574.4 Schwarz criterion 14.18361 Log likelihood -99.60692 F-statistic 893.0849 Durbin-Watson stat1.471612 Prob(F-statistic) 0.000000表1 表2残差图-400-2000200400400080001200016000949596979899000102030405060708ResidualActualFitted表2由表2可以看出,残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关,模型中t 统计量和F 统计量的结论不可信,需采取补救措施。

我国城镇居民消费与可支配收入关系的实证分析

《计量经济学》课程论文我国城镇居民消费与可支配收入关系的实证分析【摘要】本文旨在对1999我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。

首先,我们综合了几种关于收入和消费的主要理论观点;进而我们建立了理论模型。

然后,收集了相关的数据,利用EVIEWS 软件对计量模型进行了参数估计和检验,并加以修正。

最后,我们对所得的分析结果作了经济意义的分析,并相应提出一些政策建议。

一.问题的提出随着市场经济的稳定繁荣和改革开放的深入发展,我国人均生活水平有了大幅度提高,其主要表现在人均可支配收入的增长。

联系我国“九五”期间的情况看,政府为加快经济发展所使用的扩张性财政政策收效明显,各种金融资产的利率也多次下调,其结果使大量储蓄直接转化为投资,将后期消费转化为当期消费,大大激活了商品市场,使其流动性增强。

投资的增加促使了商品的多元化快速发展。

90年代中期以来,短缺经济现象在我国基本消失,价格机制在资源配置中开始发挥基础性调节作用,市场供不应求的商品已很少见,供过于求的商品不断增加,价格开始出现持续下降。

我国城镇居民收入高,消费量大,商品化程度高,其消费对农村居民有一定的示范作用,在消费结构的研究中占有重要的地位,因而研究分析城镇居民消费结构及特征,对拓宽消费品市场渠道,确定经济发展战略,适时调整和正确引导居民消费方向,促进经济增长具有重大意义。

与此同时,改革开放以来的经济在从计划向市场转型的过程中,人民的消费水平、结构都发生了很大变化。

在90年代后期我国更是首次出现了有效需求严重不足的状况,影响我国消费的因素就更成了一个热点问题。

针对这种现象,本文收集了我国“九五”期间首年和末年各省、市、自治区的相关截面数据,并加以实证分析及比较对比分析,分析我国“九五”政策对我国经济发展的影响。

二.经济理论陈述<一>.西方经济学中关于消费与收入决定关系的有关理论假说 (一)凯恩斯绝对收入假说对于)(y f c = y y C APC )(= )(y C MPC '=有(1)1)(0<'<y C ,即C 会随收入的而增长 ,但其增量小于收入增量。

城镇居民人均可支配收入与总消费分析

城镇居民人均可支配收入与总消费分析

背景分析

十八大报告提出,到 2020年,实现国内生 产总值和城乡居民收 入比2010年翻一番。 这是首次明确提出居 民收入倍增目标。

自金融危机以来, 我国一直在刺激国内 消费,希望减轻金融 危机对我国的影响。 那么,居民收入的增 加会对我国目前的总 消费产生多大的作用 哪?

加强交通建设管理,确保工程建设质 量。05: 04:3405:04:3405:04Thursday, October 15, 2020

安全在于心细,事故出在麻痹。20.10. 1520.10.1505: 04:3405:04:34October 15, 2020

踏实肯干,努力奋斗。2020年10月15 日上午5 时4分2 0. 10. 15 20. 10. 1 5

Yˆi 2639.756 10.0882Xi (770.0307)(0.091068)

t=(-4.428118)(110.7768)

R2 0.997561 F 12271.49 df 30

模型检验

1、可决定系数:R2 0.997561 模型整体拟合很 好

2、系数显著性检验:给定α=0.05,查t分布 表,在自由度为n-2=30临界值为 t0.025(30) =2.0423 因为t= 110.7768> t0.025(30) =2.0423 说明“城镇居民人均可支配收入X”对“总 消费Y”有显著影响。

3、用p值检验α=0.05 p=0.0000

4、经济意义检验

估计的解释变量的系数为10.0882, 说明城镇居民人均可支配收入每增加1 元,总消费就增加10.0882亿元,这与 经济学中的收入与消费成正比例关系 相一致。

5、经济预测

我国城镇居民消费价格指数、人均可支配收入与消费水平关系的实证分析

实证分析林红菊 北京师范大学珠海分校摘要:本文在计量经济学的基础上,基于1978-2015共35年的相关数据,运用eviews 统计软件,分析我国城镇居民消费水平与城镇居民消费价格指数、城镇居民家庭人均可支配收入的关系。

结果表明:我国城镇居民消费价格指数、人均可支配收入与消费水平之间存在长期协整关系。

我国城镇居民消费价格指数增加1%,城镇居民消费水平长期上将增长0.412%,短期上增长0.488%;城镇居民人均可支配收入增加1%,城镇居民消费水平长期上将增长0.781%,短期上增长0.716%。

关键词:消费水平;平稳及协整;误差修正中图分类号:F062.5 文献识别码:A 文章编号:1001-828X(2018)034-0010-02消费作为拉动经济增长的三驾马车之一,对国民经济的影响有着不可替代的作用。

影响我国城镇居民消费结构的因素很多,如城镇居民可支配收入、消费物价指数、GDP 增长速率、利率水平等。

通过利用时间序列、计量经济等方法建立经济模型,实证分析我国城镇居民消费水平的现状及预测其发展趋势,以保持我国经济的持续发展。

本文基于1978年-2012年35年间的相关数据,建立相应的计量经济学模型,研究我国城镇居民消费物价指数(1978=100)、城镇居民家庭人均可支配收入与城镇居民消费水平之间的关系,包括平稳性、协整、误差修正等方面的研究。

一、变量定义与模型设定(一)被解释变量定义过程由统计年鉴数据显示,1978年改革开放之初我国的城镇居民消费水平为405元,2016年已经上升为29295元。

居民的消费水平很大程度上受整体经济状况的影响。

经济扩张时期,居民收入稳定,GDP 增加,居民的消费支出增加,消费水平较高。

为了更好地探究我国城镇居民的消费水平,对我国城镇居民消费水平的影响因素建立模型研究。

(二)解释变量定义过程本文主要以城镇居民消费价格指数(1978=100)和城镇居民可支配收入作为影响我国城镇居民消费水平的研究因素。

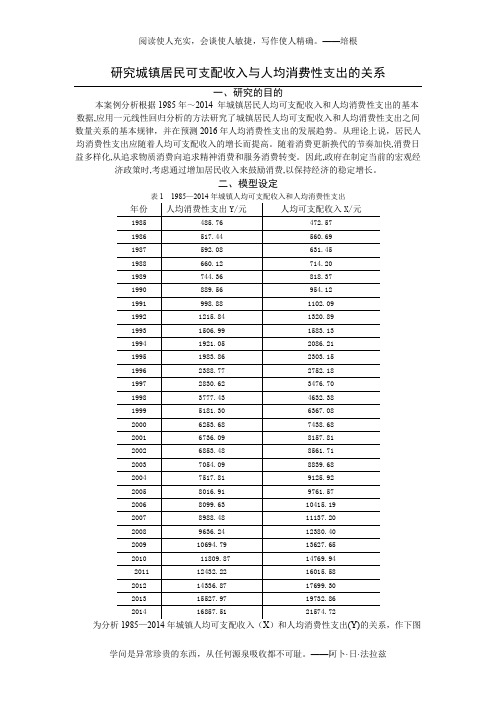

研究城镇居民可支配收入与人均消费性支出的关系(计量经济学模型)

研究城镇居民可支配收入与人均消费性支出的关系一、研究的目的本案例分析根据1985年~2014 年城镇居民人均可支配收入和人均消费性支出的基本数据,应用一元线性回归分析的方法研究了城镇居民人均可支配收入和人均消费性支出之间数量关系的基本规律,并在预测2016年人均消费性支出的发展趋势。

从理论上说,居民人均消费性支出应随着人均可支配收入的增长而提高。

随着消费更新换代的节奏加快,消费日益多样化,从追求物质消费向追求精神消费和服务消费转变。

因此,政府在制定当前的宏观经济政策时,考虑通过增加居民收入来鼓励消费,以保持经济的稳定增长。

二、模型设定表1 1985—2014年城镇人均可支配收入和人均消费性支出为分析1985—2014年城镇人均可支配收入(X)和人均消费性支出(Y)的关系,作下图所示的散点图。

图1 城镇人均可支配收入和人均消费性支出的散点图从散点图可以看出城镇人均可支配收入(X)和人均消费性支出(Y)大体呈现为线性关系,为分析中国城镇人均消费性支出随城镇人均可支配收入变动的数量规律性,可以建立如下简单线性回归模型:Y=β+βX+ui12i三、估计参数一.T检验Eviews的回归结果如下表所示:表2 回归结果① 参数估计和检验的结果写为:^184.59590.780645i i Y X =+(41.10880)(0.004281) t =(4.490423) (182.3403)2R =0.999159 2R (修正值)=0.999129 F =33247.99 n=30② 回归系数的区间估计[α=5% 2t α(n-2)=2.048 ]^^2222222ˆˆˆˆ[()()]1P t SE t SE ααβββββα-≤≤+=- =P (0.780645—2.048*0.004281 2β≤≤0.780645+2.048*0.004281)=P (0.7719 2β≤≤0.7894)=95%二异方差检验三序列相关性检验四、模型检验1、 经济意义检验所估计的参数β1= 184.5959,β2=0.780645,说明城镇人均可支配收入每增加一元,可导致人均消费性支出提高0.780645元。

我国城镇居民消费与可支配收入关系的实证分析

《计量经济学》课程论文我国城镇居民消费和可支配收入关系的实证分析小组成员:(金融学院99级)李淼易小立李巧云邹亮余远方指导教师:史代敏日期:2002年3月——6月【摘要】本文旨在对1999我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。

首先,我们综合了几种关于收入和消费的主要理论观点;进而我们建立了理论模型。

然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。

最后,我们对所得的分析结果作了经济意义的分析,并相应提出一些政策建议。

一.问题的提出随着市场经济的稳定繁荣和改革开放的深入发展,我国人均生活水平有了大幅度提高,其主要表现在人均可支配收入的增长。

联系我国“九五”期间的情况看,政府为加快经济发展所使用的扩张性财政政策收效明显,各种金融资产的利率也多次下调,其结果使大量储蓄直接转化为投资,将后期消费转化为当期消费,大大激活了商品市场,使其流动性增强。

投资的增加促使了商品的多元化快速发展。

90年代中期以来,短缺经济现象在我国基本消失,价格机制在资源配置中开始发挥基础性调节作用,市场供不应求的商品已很少见,供过于求的商品不断增加,价格开始出现持续下降。

我国城镇居民收入高,消费量大,商品化程度高,其消费对农村居民有一定的示范作用,在消费结构的研究中占有重要的地位,因而研究分析城镇居民消费结构及特征,对拓宽消费品市场渠道,确定经济发展战略,适时调整和正确引导居民消费方向,促进经济增长具有重大意义。

和此同时,改革开放以来的经济在从计划向市场转型的过程中,人民的消费水平、结构都发生了很大变化。

在90年代后期我国更是首次出现了有效需求严重不足的状况,影响我国消费的因素就更成了一个热点问题。

针对这种现象,本文收集了我国“九五”期间首年和末年各省、市、自治区的相关截面数据,并加以实证分析及比较对比分析,分析我国“九五”政策对我国经济发展的影响。

二.经济理论陈述<一>.西方经济学中关于消费和收入决定关系的有关理论假说 (一)凯恩斯绝对收入假说对于)(y f c = y y C APC )(= )(y C M P C '=有(1)1)(0<'<y C ,即C 会随收入的而增长 ,但其增量小于收入增量。

中国城镇居民人均可支配收入与平均每人全年消费性支出

中国城镇居民人均可支配收入与平均每人全年消费性支出中国城镇居民人均可支配收入与平均每人全年消费性支出的分析——基于平稳性检验和协整检验李丹吴伊刘覃莹国贸5104班摘要:为了考察1994-2010年中国城镇居民人均可支配收入与平均每人全年消费性支出的关系,运用统计检验、协整检验等检验分析方法采用Eviews6.0软件分析了1994-2010中国城镇居民人均可支配收入与平均每人全年消费性支出,结果表明中国城镇居民平均每人全年消费性支出变化的99.8764%可由人均可支配收入的变化来解释。

从斜率项的t检验值看,大于5%显著水平下自由度为n-2=13的临界值(13)=2.160,且该斜率值满足t0.0250<0.666754<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说,表明2010年,中国城镇居民人均可支配收入每增加1元,平均每人全年消费性支出增加0.666754元。

关键词中国城镇居民人均可支配收入平均每人全年消费性支出分析统计检验协整检验一、引言二、时间序列数据的来源表一收集了1994-2010年中国城镇居民人均可支配收入与平均每人全年消费性支出时间序列数据,其中Y代表人均可支配收入,X代表消费支出。

下面给出Eviews 进行相关分析。

1994-2010年中国城镇居民人均可支配收入与平均每人全年消费性支出的数据(来源:数据来源于1993年至2010年中国统计年鉴) 如下所示:表一年份人均可支配收入Y 平均每人全年消费性支出X 1994 3496.2 3125.32 1995 4293 3537.56 1996 4838.9 3919.46 1997 5160.3 4158.62 1998 5425.1 4331.61 1999 5854 4998 2000 6280 5090.1 2001 6859.6 5308.99 2002 7702.8 5834.31 2003 8472.2 6510.94 2004 9421.6 7182.1 2005 10493 7942.88 2006 11759.5 8696.55 2007 13785.8 9994.47 2008 15780.8 11242.85 2009 17174.7 12264.55 2010 19109.4 13471.45 三、建立模型设定的线性回归模型为:Y=+X+ ,,,01下表给出了采用Eviews软件对表一数据进行回归分析的结果。

我国城镇居民人均可支配收入对消费支出影响的实证研究1300字

我国城镇居民人均可支配收入对消费支出影响的实证研究1300字摘要:消费需求是社会总需求的重要组成部分,直接影响着生产规模的扩大及整体经济水平的提高。

本文收集了2015年我国30个省份的截面数据,以此作为样本来分析城镇居民人均可支配收入对于消费支出的影响程度,结果表明当前我国城镇居民的消费弹性为0.9327,据此提出提高居民可支配收入进而刺激消费的政策建议。

关键词:人均可支配收入;消费支出;实证研究一、引言消费作为宏观经济学中重要的研究指标,对于生产发展及经济增长的拉动作用明显。

由凯恩斯的消费函数可知,城镇居民的消费支出主要由两部分组成,即自发消费与引致消费。

自发消费支出不受其他因素的影响,然而影响引致消费的因素有很多,包括物价水平、利率、当期可支配收入、未来收入预期等。

其中对引致消费影响效果最为显著的即当期可支配收入,其与边际消费倾向共同作用直接影响着居民实际消费支出,但当期可支配收入对消费支出的影响程度到底有多大,是本文即将展开分析的内容。

本文收集了我国30个省份的截面数据,以此作为样本来分析我国城镇居民人均可支配收入对于消费支出的影响程度,并据此提出相应的政策建议。

二、计量经济模型建立为了分析我国城镇居民人均可支配收入与消费支出的关系,本文选取了2015年我国30个省份的截面数据作为统计分析样本数据,其中把我国城镇居民人均可支配收入(单位:元)作为解释变量(用X表示),把消费支出(单位:元)作为被解释变量(用Y表示),建立了下述的一般模型:Yi=A+BXi+U(i=1,2,3,4),其中:Yi --各地区城镇居民平均第i种物品消费A --常数项B --代定参数X --各地区城镇居民平均收入U --随机扰动项三、模型的求解和检验通过EVIEWS9.0软件,利用OLS最小二乘法对线性回归模型进行回归分析及统计检验,并对其中可能存在的多重共线性、异方差性与自相关性进行补救,从而估计出最终的参数。

模型的回归分析结果如下:Yi=6543.531+0.9327Xi(1854.316)(0.0704)T=(3.5288)(13.2412)R2=0.8623 n=30 df=28F=175.3294 DW=2.37151.经济意义检验从模型中可以看出,当城镇居民可支配收入每增长1元时,居民消费支出将增加0.9327元,居民消费支出随着可支配收入的增加而增加,很明显符合实际情况,经济意义合理。

《2024年北京市城镇居民人均消费影响因素的实证分析》范文

《北京市城镇居民人均消费影响因素的实证分析》篇一一、引言随着我国经济的高速发展,居民消费已成为推动经济发展的重要力量。

作为首都的北京市,其城镇居民人均消费更是具有重要的代表性。

本文以北京市为例,通过对相关数据的收集和分析,实证研究北京市城镇居民人均消费的影响因素,以期为政策制定和经济发展提供参考依据。

二、研究背景与意义随着社会经济的发展,居民消费水平逐渐成为衡量一个地区经济发展水平的重要指标。

北京市作为我国政治、文化、经济中心,其城镇居民人均消费受到多种因素的影响。

因此,对北京市城镇居民人均消费影响因素进行实证分析,有助于深入了解北京市消费市场的特点和发展趋势,为政策制定提供科学依据,促进北京市经济的持续发展。

三、研究方法与数据来源本研究采用实证分析方法,通过收集北京市相关年份的统计数据,运用统计分析软件进行数据处理和分析。

数据来源主要包括北京市统计局、国家统计局等官方发布的数据。

四、实证分析1. 影响因素分析根据相关理论和文献综述,本文认为影响北京市城镇居民人均消费的因素主要包括以下几个方面:(1)经济发展水平:包括地区生产总值、人均可支配收入等。

(2)社会因素:包括人口结构、教育水平、就业状况等。

(3)政策因素:包括政府政策、社会保障等。

(4)生活成本:包括食品价格、住房价格等。

2. 实证分析过程(1)数据收集与整理:收集北京市相关年份的统计数据,包括地区生产总值、人均可支配收入、人口结构、教育水平、就业状况、政府政策、食品价格、住房价格等。

(2)数据处理与分析:运用统计分析软件对数据进行处理和分析,采用描述性统计、相关性分析、回归分析等方法。

(3)结果解读:根据分析结果,解读各因素对北京市城镇居民人均消费的影响程度和方向。

3. 实证分析结果通过实证分析,我们发现以下因素对北京市城镇居民人均消费具有显著影响:(1)经济发展水平:地区生产总值和人均可支配收入是影响北京市城镇居民人均消费的主要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关关系。这一关系是否在中国也成立呢,为此,我们收集相关

数据,假设在中国人均可支配收入与人均消费支出存在正相关

关系,并进行相关的实证分析。这可以帮助我们了解中国居民 的消费倾向,并且对指导相关政策有一定的意义。 二、样本及研究方法 为了深入分析研究中国的城镇居民的生活费支出与可支配 收入的具体数量关系,收集了中国城镇居民月人均可支配收入

本文链接:/Periodical_scxdh201308024.aspx

【4]P.obert S.Pindyck&Daniel L.Kubinfeld,Ecnometric Model and Economic Foreasts.forth edition,McGraw—Hiu Companies,1998.

作者筲介:王琪(1987.6。21.一)女。汉旅。籍贯:江西

高安。曩士研究生。江百财经大学。会计曩士.研究方向:会 计理论与实务

带有截距项,选择2阶滞后差分项,通过估计的结果来说,单 位根检验的临界值分别为一3.581152,-2.926622,一2.601424, 分别对应在1%,5%,10%三个显著性水平检验,t检验的值 为一9.361364dx于临界值,因此拒绝H0,可判断人均可支配收 入(SR)的差分序列是平稳的,因不存在单位根,也就是说,

t.(0.064)(12.193)(一3.994)

R2:0.7769

根据EG两步法的理论,首先考察生活费支出和人均可支 配收入的单整阶数.通过软件Eviews中的具体操作过程如下: 首先检验序列(SR)的平稳性,选带截距项,在滞后差 分项下选2阶,通过估计结果来说,单位根检验的临界值分别

为一3.577723,一2.925169,一2.600658,分别对应着在l%,5%,

DW=1.8979

四、结论 通过以上的分析可以看到,城镇居民月人均生活费用支出 的变化食欲可支配收入的变化紧密联系的它不仅仅根据可支配 收人的变化而变化,更重要的是它还因上一期生活支出对均衡 水平的不同而有所偏离,即消费支出是有惯性特征的,误差项

10%三个显著性水平检验,t检验的值为一3.438827大于1%临界 值,因此无法拒绝HO,这说明人均可支配收入(SR)为非平 稳序列,因存在单位根. 在单位根检验中,为了确定人均可支配收入(sR)序列 的单整阶数,选择确定对一阶差分序列进行单位根检验并且

以将e进行单位根检验。另外可以看到,因残差的均值是零,

www.shancjchang.corn.on

.量_I

7q -r

万方数据

中国城镇居民人均可支配收入和消费支出关系的实证分析

作者: 作者单位: 刊名: 英文刊名: 年,卷(期): 王瑛 江西财经大学 商场现代化 Market Modernization 2013(8)

Hale Waihona Puke et(一1)估计的系数-0.541695说明了模型对偏离的修正,这进 一步说明如果上一期对均衡水平的偏离如果越远,那么本期对 模型的修正的量就会越大,也就是说,此模型系统是存在误差

修正机制的。

参考文献:

『11庞皓.《计量经济学》.北京,科学出版社,2006. 【2】易丹辉.《数据分析-与Eviews应用》冲国人民大学出版

和消费支出关系的实证分析

■王瑛江西财经大学

一、研究青■、目的厦意义 依据西方经济学理论,人均消费和人均可支配收入成正相

因此做截距项为零的DF检验,检验的估计结论为:,在5%的 显著新水平下,t检验的值为--4.141953,小于临界值,因此 可以拒绝原假设,这说明残差序列是平稳序列不存在单位根,

(SR)与(SC)之间存在协整关系。 生活费支出(∞)与可支配收入(SR)之间存在协整关

系起来。 误差修正模型的结构如下:

asc,=a+IjAs&+M—I+8f

可以使用EGi藏j步法确认是否存在协整,并且对模型进行一定

的误差修正。 三、实证与分析

将作为△Scf被解释变量,以△-皿和q一。作为解释变量,

估计回归模型,最终得到误差修正模型的估计结果为:

ASC,=b:≥蝣暮鲥+bi52豁白5越R岛,5童I蕃的q一,

社.2009.

(SR)序列是一阶单整的,SR~I(1

序列也是一阶单整的,即SC~I(1

o

通过以上的理论方法同样可以可检验生活费支出(sc)

o

[3]William

H.Green,Econometric Analysis,,Prentice—Hall

International Inc.,1997.

为了分析可支配收入(SR)和生活费用(sC)序列数据 之间是否协整,理论上应先对两个变量进行回归检验,然后通 过对回归残差的平稳性的检验来判断。 将以上的生活费支出(sC)变量作为被解释变量,而人 均可支配收入(SR)为解释变量,估计的回归模型为 为了得出回归残差是否平稳的特性,设et=Resid,从而可

(SR)和生活费支出(SC)2007—2009年各月度数据序列(数 据来源:中经网统计数据库) 因时间序列数据的特殊性,其平稳性需要进行检验,此时

系,说明它们之间保持有长期的均衡关系。可是在短期内出现 失衡的状况是可能的.,为了提高回归模型的判断精度,把误 差项et在回归模型中作为均衡误差看待,因此下一步可以通过 建立误差修正模型将SC与SR的之间的短期行为与长期变化联