分期收款业务处理

分期收款销售业务增值税账务处理探析

分期收款销售业务增值税账务处理探析作者:杨静来源:《财会通讯》2011年第12期分期收款销售分为具有融资性质和非融资性质两大类,本文首先介绍会计准则和税法对两类业务的具体规定,指出在融资性质分期收款销售中,会计和税法规定存在差异。

然后重点针对差异,探讨融资性质分期收款销售的账务处理;通过分析提出增值税未实现融资收益的存在,但是真正实现时无法记入财务费用的困境;指出在会计处理中没有必要确认增值税的未实现融资收益,从而补充以往理论研究的内容。

最后提出针对不种类型企业,选择适当的账务处理方法。

一、会计准则与税法对分期收款销售业务规定的比较(一)会计准则的规定分期收款销售可以分为两种:一种是非融资性质的分期收款销售;另一种是具有融资性质的分期收款销售,它的确认须符合两个条件:货款分期回收,且回收期通常超过三年;合同或者协议的价款(即分期收回款项的全额)大于商品现销价格。

对于非融资性质的分期收款销售,以合同约定的收款日期和金额确认收入实现,同时按增值税专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税)”。

既然销项税额的确认以增值税专用发票上的金额为准,那么在该销售方式下,增值税专用发票应按约定付款日和付款金额分次开具,销项税额则应在以后各期收到款项时分别确认。

对于具有融资性质的分期收款销售,应收的合同或协议价款与其公允价值相差较大,应按照应收的合同或协议价款的公允价值确定销售商品收入金额,应收的合同或协议价款与其公允价值之间的差额记入“未实现融资收益”,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益;对于增值税按照增值税发票载明的增值税额,对增值税进行相应的处理。

(二)税法的规定纳税人销售商品、提供劳务时,应该按照向购买方收取的全部价款和价外费用作为销售额,计算销项税。

采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天。

同时,增值税专用发票也要按照增值税纳税义务的发生时间开具。

会计经验:分期收款销售业务如何记账-

分期收款销售业务如何记账?分期收款销售,在商品实物交割之时,就表明商品上的风险和报酬已转嫁给购买方,其货款应在合同期间内按约定的时点分期回收,强调的只是货款结算的时点,与风险和报酬的转移无关。

故而,销货方应当于发出商品时确认销售收入,不能在收款时点分期确认收入。

其会计核算分两种情况: 1、商品已经交付,货款分期收回----收款期限较短 收款期限较短的分期收款销售业务,一般认为不具有融资性质。

故而所售商品,销售方应按正常销售价格(公允价格)结算。

其账务处理:在商品交付时确认收入,即借记应收账款,贷记主营业务收入、应交税费应交增值税(销项税额),同时结转成本,即借记主营业务成本,贷记库存商品;按约定合同的时点分期收款时,借记银行存款,贷记应收账款。

2、商品已经交付,货款分期收回----收款期限较长 商品已经交付,货款分期收回时期较长(通常超过3年),则视为具有融资性质。

销货方应当在发出商品之时,按照从购货方应收的合同或协议价款的公允价值(或现值)确认销售收入(但合同或协议价款不公允的除外),合同或协议价款与其公允价值之间的差额,应当作为未实现融资收益,在合同或者协议期间内,运用实际利率法计算并分期摊销,冲减财务费用。

核算收款期限较长分期收款销售业务,企业应按收合同或者协议的价款,借记长期应收款科目,按应收合同或者协议价款的公允价值(折现值),贷记主营业务收入科目,按其差额,贷记未实现融资收益科目。

例:ABC公司2010年1月1日采用分期收款方式向H公司售出大型设备一套,协议约定从销售当年末分3年分期收款,每年收款600万元,合计1800万元,成本为1300万元,不考虑增值税。

假定实际利率为5%。

则: (1)2010年1月1日,销售实现之时: 主营业务收入的确认价值=600x(P/A,5%,3)=600x2.7232=1633.92(万元) 借:长期应收款1800 贷:主营业务收入1633.92 未实现融资收益166.08 借:主营业务成本1400 贷:库存商品1400 (2)在合同或者协议约定的收款时点,除按金额收款外,还需对未实现融资收益运用实际利率法进行分期摊销,冲减财务费用。

分期收款销售业务会计与税务处理差异比较及协调

货 款合 计金 额 与购 货方 现 在一 次 性付 款在 金 额上 相 等 : 而

具 有 融 资 性 质 的 分 期 收 款 销 售 其 目 的 是 基 于 企 业 为 购 货

质。 其实 质 是 企业 向购 货 方 提供 信 贷 时 , 企业 应 当按 照应 收 的合 同或协议 价款 的公允 价值 确定 收入金 额 。应收 的合

期 收款 销 售 业务 在会 计 与 税务 处 理上 进行 充分 、 当的协 调 。 文 以企 业会 计 准则 和现 适 本

行 税 法为 依据 , 分期 收 款销 售 业务 的 会计 与 税务 处 理结 合 实例 进行 剖 析 . 对 为会 计 工作

提 供参 考

一

、

分期 收 款 销售 及 其类 型

式 。在 这 种 销 售 方 式 下 , 业 将 商 品 交 付 给 购 货 方 , 常 表 企 通

般 的分期 收款销 售业务 还是 具有 融资性 质 的分 期收 款销

售 , 计 和税法 在收入 确认 的时 间上均 存在 明显 的差异 , 会 这 种 差 异 将 导 致 每 期 报 送 的 财 务 报 表 与 增 值 税 纳 税 申报 表 上 的 销 售 额 以 及 年 度 纳 税 申报 表 上 的 收 入 总 额 不 一 致 。

的 , 是 按 照 合 同 约 定 的 收 款 日期 确 认 收 入 的 实 现 。 论 是 也 无

一

异 及其 不 同的经济 影 响 。

( ) 分 期 收款 销 售 业务 的 目的 一 按 1一般 的分 期 收款销售 。( ) . 1 会计 上 的处理 。分 期 收款 销 售 商 品 , 指 商 品 已 经交 付 , 货 款分 期 收 回的销 售 方 是 但

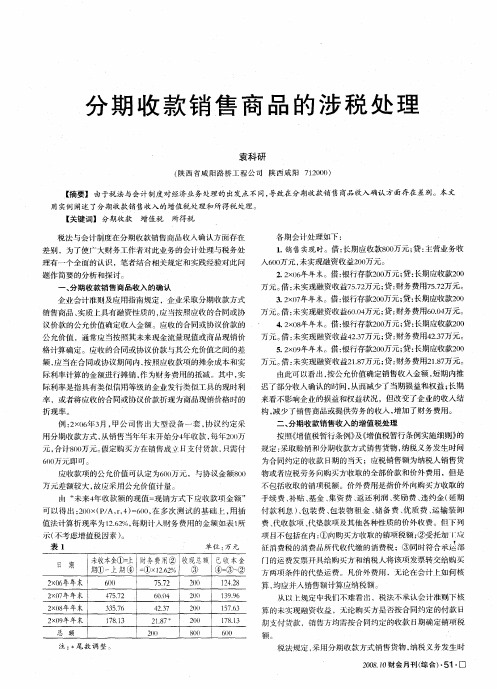

分期收款销售商品的涉税处理

日 期

2 0午年末 x6

2 0 年年末 x7 2 0 年年末 x8 2 0 年年末 x9

总 额

未收本金①= 上 财务费垌② 收现总额 已收本金 期①一上期④ = . % ①x 2 2 ③ ④= ② 16 ⑧~

2( 0) 2( 0) 2) {J I

8( 0)

14 8 22

199 3.6 】76 5.3 1 8/ 7 3

60 0

算, 均应并人销售额计算应 纳税额。

从 以 规定中我们不难看 出,税法不承认会计 准则下核

算 的未实现融资收益 ,无论 购买方是否按合同约定 的付 款 日

际利率计算 的金额进行摊销 , 为财务费用的抵减 。其中, 作 实

万元 。 : 借 未实现融资收益4 . 万元 ; : 27 3 贷 财务费用4. 万元 。 27 3 52 0年年末。借 : . x9 银行存款20 0万元 ; : 贷 长期应收款20 0 万元 。 : 借 未实现融资收益2. 万元 ; : 17 8 贷 财务费用2 . 7元 。 1 7) 8

分 期 收 款 销 售 商 品 的 涉 税 处 理

袁科 研

( 西 省 成 阳路 桥工 程公 司 陕 西 成 阳 7 2 0 ) 陕 10 0

【 摘要】 由于税法与会计制度对经济业务处理 的出发点不 同, 导致在分期收款销售商品收入确认 方面存在差别。本文

用 实例 阐述 了分 期 收 款 销 售 收 入 的 增值 税 处理 和 所 得 税 处理 。

4 2 0 年年末。借 : .x 8 银行存款2 0 0万元 ; : 贷 长期应收款2 0 0

企业会计准则及应用指南规 定 ,企业采取分期收款方式

分期收款销售的会计处理

分期收款销售的会计处理

分期收款销售,是指商品已经交付,但货款分期收回的一种销售方式。

分期收款销售的特点是所销售的商品价值较大,如房产、汽车、重型设备等;收款期限较长,有的几年,有的长达几十年。

相应地,收取货款的风险也较大,因而如何确认收入成为这种特殊销售业务会计处理和增值税处理的关键。

一、分期收款销售的会计处理

《企业会计准则第14 号收入》规定:企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。

对企业采用递延方式分期收款,实质上具有融资性质的销售商品或提供劳务,应收的合同或协议价款与其公允价值相差较大的,应按照应收的合同或协议价款的公允价值确定销售商品收入金额,应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益。

很显然,准则中所指的递延方式分期收款销售是具有融资性质的,也就是说分期收款的期限较长,相当于为购买方提供一笔贷款。

对于这样的分期收款销售业务,一般应在销售成立时,按公允价值即分期收款总额的现值确认收入金额。

此时的具体会计处理为,按应收合同或协议价款借记长期应收款科目,按应收合同或协议价款的公允价值,贷记主营业务收入科目,按专用发票上注明的增值税额,贷记应交税费应交增值税(销项税额),按其差额,贷记未实现融资收益;未实现融资收益按期采用实际利率法确定利息收入,借记未实现融资收益科目,贷记财务费用科目。

然而,目前有些商场为了促销,对于一些家电等产品也采用分期收款方式销售,但期限不长,金额也不算很大。

此类业务实质上不具有。

销售合同分期收款账务处理

一、概述分期收款销售是指销售方与购买方在销售商品或提供服务时,约定将款项分若干期支付的销售方式。

这种方式对于销售方来说,可以提前回收部分货款,降低资金风险;对于购买方来说,可以缓解资金压力,分期支付。

以下是分期收款销售合同的账务处理方法。

二、账务处理步骤1. 发出商品时:借:分期收款发出商品贷:库存商品2. 确认收入时:借:应收账款贷:主营业务收入借:应交税费——应交增值税(销项税额)贷:应交税费——应交增值税(进项税额)3. 收到预付款时:借:银行存款贷:合同负债4. 收到各期款项时:借:银行存款贷:应收账款5. 结转成本时:借:主营业务成本贷:分期收款发出商品6. 未实现融资收益摊销时:借:未实现融资收益贷:财务费用三、案例分析某公司于2021年1月1日销售一批设备给甲公司,销售价格为100万元,增值税率为13%,实际成本为80万元。

合同约定款项分5年平均收回,每年的付款日期为当年6月1日。

(1)2021年1月1日,公司发出设备:借:分期收款发出商品贷:库存商品借:应收账款贷:主营业务收入借:应交税费——应交增值税(销项税额)贷:应交税费——应交增值税(进项税额)(2)2021年6月1日,甲公司支付第一期货款:借:银行存款贷:应收账款(3)结转成本:借:主营业务成本贷:分期收款发出商品(4)未实现融资收益摊销:借:未实现融资收益贷:财务费用四、注意事项1. 分期收款销售合同中,应明确约定各期款项的支付时间、金额和方式。

2. 企业在确认收入时,应按照实际利率法计算未实现融资收益,并在合同期间内进行摊销。

3. 企业在账务处理过程中,应严格按照国家相关税收政策执行,确保税务合规。

4. 企业在分期收款销售合同执行过程中,应注意防范购买方违约风险,确保资金安全。

总之,分期收款销售合同的账务处理较为复杂,企业应结合自身实际情况,严格按照国家相关法律法规和会计准则进行操作。

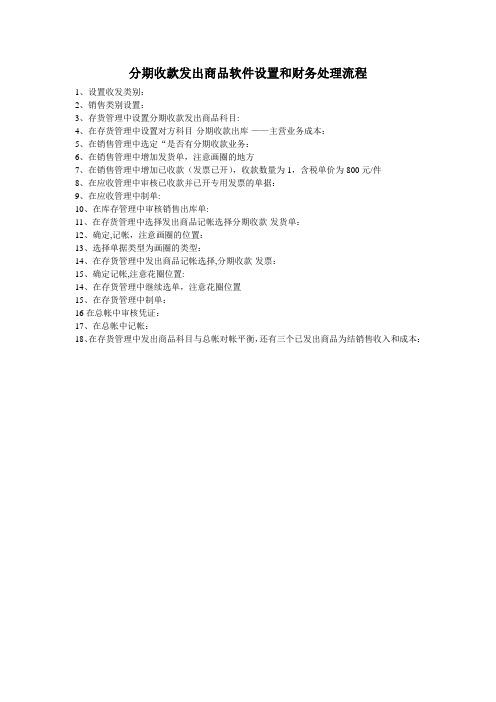

U8分期收款发出商品软件设置和财务处理流程

分期收款发出商品软件设置和财务处理流程

1、设置收发类别:

2、销售类别设置:

3、存货管理中设置分期收款发出商品科目:

4、在存货管理中设置对方科目-分期收款出库-——主营业务成本:

5、在销售管理中选定“是否有分期收款业务:

6、在销售管理中增加发货单,注意画圈的地方

7、在销售管理中增加已收款(发票已开),收款数量为1,含税单价为800元/件

8、在应收管理中审核已收款并已开专用发票的单据:

9、在应收管理中制单:

10、在库存管理中审核销售出库单:

11、在存货管理中选择发出商品记帐选择分期收款-发货单:

12、确定,记帐,注意画圈的位置:

13、选择单据类型为画圈的类型:

14、在存货管理中发出商品记帐选择,分期收款-发票:

15、确定记帐,注意花圈位置:

14、在存货管理中继续选单,注意花圈位置

15、在存货管理中制单:

16在总帐中审核凭证:

17、在总帐中记帐:

18、在存货管理中发出商品科目与总帐对帐平衡,还有三个已发出商品为结销售收入和成本:。

分期收款销售业务增值税账务处理探析

税” 的账务处理。( ) 1只记录应收取的货款 , 不记录应收取的税款 。 在以后每期收到税款时 ,按收取 的税款金额 ,直接借记 “ 银行存 款” 贷记“ , 应交税费— —应交增值税 ( 销项税额 )。 ”该处理方式下 , “ 长期应收款” 入账时将增值税部分忽略不考虑 , 没有反映 出由于

要与分期 收取 的价款一样 , 计算“ 未实现融资收益 ” 。

二是 “ 未实现融 资收益 ” 财务费用 ” 和“ 的账务处理 。关于未实 现融 资收益包括的 内容 , 理论界主要有两种观点 。盖地 、 朱学义等 学者认 为 , 在融赞I质分期收款方式下 , 生 增值税与收入一样也会 产 生融 资收益 ; 但是增值税产生的融资收益实现后 , 并不是计入财务 费用 , 而是转化为应交税费一应交增值税 。而另一种观点认为“ 未 实现融资收益”仅 仅反映 由于分期 收取价 款而产 生的部分 , 不 , 而

延增 值税 ” 或类似科 目的核算反映 出来。该方法与事实相一致 , 但

是需要增设会计科 目; 并且这也会产生另一 问题 : 递延增值税是否

值税发票载明的增值税额 , 对增值税进行相应的处理 。 ( ) 法的规定 纳税人销售商 品 、 二 税 提供劳务时 , 应该按照 向

购买方收取 的全部价款和价外费用作 为销 售额 , 计算 销项税 。 采取

格 。对于非融资性质的分期收款销售 , 以合同约定 的收款 日期 和金 额确认收入实现 , 同时按增值税专用发票上注 明的增值税额 , 贷记 “ 应交税费—— 应交增值税 ( 销项税 )。 ” 既然销项税额的确认以增值 税专用发票上 的金额为准 , 么在该销售方式下 , 那 增值税专用发票 应按约定付款 日和付款金额分次开具 , 销项税额则应在以后各期收 到款项时分别确认 。对于具有融资性质的分期收款销售 , 应收的合 同或协议价款与其公允价值相差较大 , 应按照应收 的合同或协议价 款的公允价值确定销售商品收入金额 , 应收的合 同或协议 价款 与其 公允价值之间的差额记人“ 未实现融资收益”应 当在合同或协议期 , 间内采用实 际利率法进行摊销 , 计入 当期损益 ; 于增值税按照增 对

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

开始

销售订单

销售结算单

销售发票

审核自动结算

销售结算单

<存货核算系统 >

销售成本结转单

销售成本结转单

<应收系统>

应收单

业务流程-生成凭证

业务类型 普通销售 供应链系统接口 销售发票(或者销售出库单)→ 销售结算单→ 销售成本结转单 存货核算 凭证分录 DR:主营业务成本 CR:存货 DR:应收账款 CR:主营业务收入 应交税金\增值税\销项税 应收单

业务说明

用友系统销售出库提供分期收款处理方式,可处理货物提前发给 客户,分期收回货款的业务,收入与成本按照收款情况分期确认。发 货时,并不计入销售成本,分期收到款项后在开发票,确定收入,于 此同时结转相应的成本。

业务流程

<委托代销/分期收款业务流程>

<库存系统>

销售出库单

签字自动结算

<销售系统>

委托代销

销售出库单→销售结算单→

销售成本结转单

DR:委托代销商品 CR:存货 DR:主营业务成本 CR:委外代销商品 DR:应收账款 CR:主营业务收入 应交税金\增值税\销项税

销售发票→销售结算单→

销售成本结转单

应收单

分期收款

销售出库单→销售结算单→

销售成本结转单

DR:分收款发出商品 CR:存货 DR:主营业务成本 CR:分期收款发出商品 DR:应收账款 CR:主营业务收入 应交税金\增值税\销项税

销售发票→销售结算单→

销售成本结转单

应收单

操作演示

请看截图

分期收款业务处理

奥博维护部:耿凤国 邮箱地址: ecds@ 2012年7月17日

背景

很多企业中存在本期已经将货物给客户,货物在企业仓库中的存 货已经减少,但是没有开出相应的销售发票,不能确认销售收入进而 不能结转销售成本的情况。 为此,今天我们将的就是分期收款业务。

分期收款业务处理

目录:

一、 二、 三、 四、 五、 六、 七、 八、 九、 背景。 业务说明。 功能介绍。 业务流程。 操作步骤。 截图说明。 总结 注意事项。 完结。

功能介绍

分期收款发出商品业务类似于委托代销业务,货物提前发给客户,分期收回货款。 分期收款销售的特点是:一次发货,当时不确认收入,分次确认收入,在确认收 入的同时配比性地转成本。