趋势外推法

趋势外推法ppt课件

产生序列 ln yt ,之后进行普通最小二乘估计该 模型,最终得到估计模型为:

yˆt 303.69 e0.0627t

20

其中调整的 R2 0.9547 ,F 632.6 F0.05(1,30) ,则 方程通过显著性检验,拟合效果很好。标 准误差为:175.37。

所求修正指数曲线预测模型:

yt 73.1738 22.2719 0.5556t

预测2000年的社会总需求量:

yt 73.1738 22.2719 0.55569 73.1

29

此例反映了这样的时间序列变化规律: 初期迅速增加,一段时期后增长量逐渐降低,而逐增

长量的环比速度又大体上一致,最后发展水平趋向于 某一正的常数极限,那么,这种时间序列的发展趋势就 适宜用修正指数曲线来描述和预测。

SE ( y yˆ)2 n

例3:下表是我国1952年到1983年社会商品零售 总额(按当年价格计算),分析预测我国社会商 品零售总额 。

16

年份

1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962

时序 (t)

1 2 3 4 5 6 7 8 9 10 11

yt ,

t 0,1,2,3n 1

n1

2n1

3n1

S1 yt , S2 yt , S3 yt

t0

tn

t2n

于是得A、B、K的估计式为

1

B

S3 S2

S2 S1

n

A

B

1S

2

S1

n

2

B 1

K

1 n

S1

A

B

第六讲 趋势外推法

yt , t = 0,1,2,L3n −1

S1 = ∑yt , S2 = ∑yt , S3 = ∑yt

t =0 t =n t =2n n−1 2n−1 3n−1

于是得A、B、K的估计式为

1 Λ S3 − S2 n B = S −S 2 1 Λ B−1(S2 − S1 ) Λ A= 2 Λn B −1 Λn Λ Λ B −1 1 1 S − S2 − S1 K = S − A 1 = 1 Λn Λ n n B−1 B −1

修正指数曲线预测模型 1)模型的形式

ˆ yt = K + ab t

2)模型的识别

例4 我国卫生机构人员总数如表4.13所示,试预 测2003年我国卫生机构总人数。 解: 绘制散点图,如图4.13所示。

得:

所以我国卫生机构总人数修正指数曲线模型为:

yt = 615.641 − 205.667 × (0.9172)t

差分法: 利用差分法把数据修匀,使非平稳序列达到平 稳序列。 差分法可分为普通差分法和广义差分法两类。 一阶、二阶、k阶差分 广义差分法就是先计算时间序列的广义差分 (时间序列的倒数或对数的差分,以及相邻项的比率 或差分的比率等),然后,根据算得的时间序列差分 的特点,选择适宜的数学模型。

差分法识别标准:

Λ

Λ

yt = 14.8768e0.1098t

预测1999年的产量 y = 14.8768e0.1098×7 = 32.1 1999

曲线的拟合优度分析

实际的预测对象往往无法通过图形直观确认某种 模型,而是与几种模型接近。这时,一般先初选 几个模型,待对模型的拟合优度分析后再确定究 竟用哪一种模型。 评判拟合优度的好坏一般使用标准误差来作 为 优度好坏的指标:

第7章趋势外推预测方法

趋势外推法的假设条件: (1)假设事物发展过程没有跳跃式变化,即事物的发展变化是渐进型的。 (2)假设所研究系统的结构、功能 等基本保持不变,即假定根据过去资料 建立的趋势外推模型能适合未来,能代 表未来趋势变化的情况。

第1节 指数曲线法

指数曲线模型 (7.1.1) 对式(7.1.1)两端取对数,得 令 则 这样就把指数曲线 模型转化为直线模型

在利用包络曲线预测时首先要建立包络曲线,具体步骤为: 第一步:分析各类预测对象的预测参数的发展趋势; 第二步:求出各技术单元功能相对增长速度最快的点(xi,yi),i=1,2,…,m; 第三步:绘制包络曲线,即在点( xi,yi )处与i(i=1,2,…,m)技术单元曲线相切的曲线。

二、应用范围 某项技术发展的前期阶段,采用包络曲线对技术发展进行深入研究,可以外推出新的远景技术,从而可以未雨绸缪,提前完成技术贮备,以便及时进行技术更新。 当某一技术的发展趋于极限时,采用包络曲线外推可能出现的新技术。 用包络曲线外推未来某一时刻的特性参数水平,借以推测将会出现那种新技术。 验证决策中制定的技术参数是否合理。如果拟定的参数在包络曲线之上,则可能有些冒进,如在其下则可能偏于保守。合理的技术参数应与包络曲线相吻合,偏高偏低皆需调整。

0

y

a

t

表7.1.1 指数曲线模型差分计算表

第2节 修正指数曲线法

修正指数曲线预测模型 (7.2.1) 式中:a、b、c为待定参数。 为求出a、b和c三个参数,可应用分组法。通常的做法是先把整个时间序列数据分成三组,使每组数据个数相等,然后通过各组数据之和求出参数的具体数值。

表7.2.1 修正指数曲线模型差分计算表

第3节 生长曲线法

生物的生长过程一般经历发生、发展、成熟到衰老几个阶段。发生初期成长速度较慢;发展时期生长速度则较快;成熟时期,生长速度由达到最快而后逐渐变慢,到衰老期则几乎停止生长。 指数曲线模型不能预测接近极限值时生物生长的特性值,因为趋近极限值时,生物生长特性值已不按指数规律增长。描述生物生长过程可以考虑运用形状近似于S型的曲线(称为S曲线)。 本节主要介绍两种最为常用的生长曲线 龚珀兹曲线 皮尔曲线。

趋势外推法法

第四节 趋势外推法趋势外推法,也称趋势延伸法,是根据预测目标的历史时间序列所揭示的变动趋势外推到未来以确定预测值的时序预测法。

可分为随手作图法,拟合直线方程法、拟合曲线方程法。

一、随手作图法这种方法是选定时间作为横轴,预测目标量作为纵轴,先按时间序列数据作出散点图。

然后根据备散在点所显示的趋势走向图形(直线或某种曲线),运用直尺或曲线板随手画出一条沿各个点拟合度最佳的直线或曲线,并加以延伸,得出待预测时间对应的预测值。

该方法简便易行,不用建立数学模型,预测效果良好。

但这种方法全凭预测者的观察力和作图技巧,它直接影响到预测的精度。

二、拟合直线方程法这种方法是根据呈线性变动趋势的时间序列,拟合出直线方程bx a Y +=∧,再利用方程进行预测外推,得出预测结果。

直线方程bx a Y +=中,x 为按整数序编号的时间序列,Y 为预测目标量,a 、b 为参数。

设时刻为i x 时,对应的观察值为i Y ,n i ,,2,1 =。

根据这些数据我们要利用最小二乘法拟合出一条直线方程bx a Y +=∧即确定参数a 、b ,使拟合偏差i i Y Y ∧-的平方和∑∧-=22)(i i Y Y S 最小。

由微分法,令02=∂∂a S ,02=∂∂bS ,解之可得到∑∑---=-=x b Y x nb Y n a i i 11 (4-13) ∑∑∑∑∑--=22)())((i i i i i i x x n Y x Y x n b (4-14)当时间序列是整数项时,我们取i x 的中间项为0,其余按下列取值 …,-5,-4,-3,-2,-1,0,1,2,3,4,5,… (中间项)例如 n=7时,i x 分别取为-3,-2,-l ,0,1,2,3七个数值。

这样规定i x 取值后,n 为奇数时有∑=0i x ,则计算参数a 、b 的公式可以简化为∑==-i Y nY a 1(4-15)∑∑=2ii i xY x b (4-16) 例8 某市五金公司1978年到l984年销售额资料为 年份 l978 1979 1980 1981 1982 1983 1984 销售额 4923 5811 7171 8248 8902 9860 l0800(万元)试预测l985、1986两年的销售额。

第三章趋势外推预测法

❖ 初始平滑值的确定:

(1)当原数列的数值个数较多时 (n>15),由于经过多次平滑运算,初 始值对指数平滑值影响逐步减弱到极小 的程度,可以忽略不计,所以可以选用 第一期观察值作为初始平滑值S0=Y1

❖ (2)当原序列的数值个数较少时, n<15,可以选用最初几期的平均数作为 初始平滑值,一般是前3-5个数据的算术 平均数。

Ft+T=at+btT

T为预测的长度。 N为移动项数。

注意:输出区域此时的选择

❖ 建立预测方程: F11+T=202.75+8.5T

3、指数平滑预测法

指数平滑法是用过去的时间序列的加权平均数 作为预测值,是加权移动平均法的一种特殊 形式,由美国经济学家布朗(Robert G.Brown)于1959年在其著作《库存管理的 统计预测》中提出来的。

❖ 例:假定1993-2008年产品C销售情况如表所 示,试用指数平滑法预测2009年的产品销售 量。

❖ 方法1: ❖ 直接计算:先计算指数平滑再进行预测。

❖ 假定初始平滑值S0=97,以平滑系数=0.3为例。

❖ 方法2: ❖ Excel实现: ❖ 工具—数据分析——指数平滑

注意: (1)默认的初始平滑值是原始数据的第一项。 (2)阻尼系数=1-a (3)最后一期平滑值需要再重新计算一下。 (4)注意输出区域的选择。

指数平滑公式:St(1) =aYt+(1-a)St-1

St(1) :t时期的一次指数平滑值。a平滑系数

(0< a<1);Yt为t时期的观察值。 ❖ 预测公式: St=Ft+1:第t 期的指数平滑值作

为第t+1期的预测值。

因此,上式可写成:Ft+1= aYt+(1-a)Ft T=1,2,3,4….n。

趋势外推法

趋势外推法

趋势外推法(Trendextrapolation)是根据过去和现在的发展趋势推断未来的一类方法的总称,用于 科技、经济和社会发展的预测,是情报研究法体系的重要部分。 趋势外推的基本假设是未来系过去和现在连续发展的结果。当预测对象依时间变化呈现某种上升或下 降趋势,没有明显的季节波动,且能找到一个合适的函数曲线反映这种变化趋势时,就可以用趋势外推法 进行预测。 趋势外推法的基本理论是:决定事物过去发展的因素,在很大程度上也决定该事物未来的发展,其变 化,不会太大;事物发展过程一般都是渐进式的变化,而不是跳跃式的变化掌握事物的发展规律,依据这 种规律推导,就可以预测出它的未来趋势和状态。

运用一:预测未来的销售量或需求量等 【例 4-2】品种销售量如表 1 所示 表1 产品销售量资料(单位:万件) 2003 10 2004 18 2005 25 2006 30.5 2007 15 2008 38 2009 40 2010 39.5 2011 38

试预测 2012 年的销售量,并要求在 90%的概率保证程度下给出预测的置信区间。 【实验步骤】 : 1.确定预测模型; 2.模型参数估计; 3.预测结果的置信区间估计。 注:Matlab 软件在数据计算方面比较容易,而 SAS 软件更体现在数据的整理和统计方面 第一步,确定预测模型,利用 Matlab 软件画出产品销售量与年份之间的关系图,结果 见图 1。 >> t=[2003 2004 2005 2006 2007 2008 2009 2010 2011]' >> y=[10 18 25 30.5 35 38 40 39.5 38]' >> plot(t,y)

SE

( y yi^)

趋势外推法

时序 (t)

23 24 25 26 27 28 29 30 31 32

总额 ( yt ) 1163.6 1271.1 1339.4 1432.8 1558.6 1800.0 2140.0 2350.0 2570.0 2849.4

Exceltek Electronics (HK) Ltd Confidential

SE ( y yˆ)2 n

例3:下表是我国1952年到1983年社会商品零 售总额(按当年价格计算),分析预测我国社 会商品零售总额 。

Exceltek Electronics (HK) Ltd Confidential

年份

1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962

Exceltek Electronics (HK) Ltd Confidential

差分法: 利用差分法把数据修匀,使非平稳序列达到平 稳序列。 差分法可分为普通差分法和广义差分法两类。 一阶、二阶、k阶差分 广义差分法就是先计算时间序列的广义差分( 时间序列的倒数或对数的差分,以及相邻项的比率 或差分的比率等),然后,根据算得的时间序列差分 的特点,选择适宜的数学模型。

t0

tn

t2n

于是得A、B、K的估计式为

1

B

S3 S2

S2 S1

n

A

B

1S

2

S1

n

2

B 1

K

1 n

S1

A

B

n

1

B1

1 n

S1

S2 S1

n

B 1

Exceltek Electronics (HK) Ltd Confidential

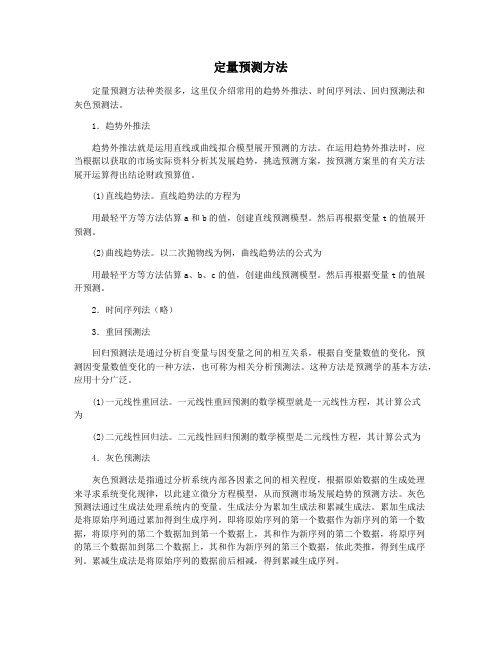

定量预测方法

定量预测方法定量预测方法种类很多,这里仅介绍常用的趋势外推法、时间序列法、回归预测法和灰色预测法。

1.趋势外推法趋势外推法就是运用直线或曲线拟合模型展开预测的方法。

在运用趋势外推法时,应当根据以获取的市场实际资料分析其发展趋势,挑选预测方案,按预测方案里的有关方法展开运算得出结论财政预算值。

(1)直线趋势法。

直线趋势法的方程为用最轻平方等方法估算a和b的值,创建直线预测模型。

然后再根据变量t的值展开预测。

(2)曲线趋势法。

以二次抛物线为例,曲线趋势法的公式为用最轻平方等方法估算a、b、c的值,创建曲线预测模型。

然后再根据变量t的值展开预测。

2.时间序列法(略)3.重回预测法回归预测法是通过分析自变量与因变量之间的相互关系,根据自变量数值的变化,预测因变量数值变化的一种方法,也可称为相关分析预测法。

这种方法是预测学的基本方法,应用十分广泛。

(1)一元线性重回法。

一元线性重回预测的数学模型就是一元线性方程,其计算公式为(2)二元线性回归法。

二元线性回归预测的数学模型是二元线性方程,其计算公式为4.灰色预测法灰色预测法是指通过分析系统内部各因素之间的相关程度,根据原始数据的生成处理来寻求系统变化规律,以此建立微分方程模型,从而预测市场发展趋势的预测方法。

灰色预测法通过生成法处理系统内的变量。

生成法分为累加生成法和累减生成法。

累加生成法是将原始序列通过累加得到生成序列,即将原始序列的第一个数据作为新序列的第一个数据,将原序列的第二个数据加到第一个数据上,其和作为新序列的第二个数据,将原序列的第三个数据加到第二个数据上,其和作为新序列的第三个数据,依此类推,得到生成序列。

累减生成法是将原始序列的数据前后相减,得到累减生成序列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

趋势外推法

一、实验课题

二、实验目的与意义

学会利用修正指数曲线模型,指数曲线模型,皮尔曲线模型对数据进行分析解答

三、实验过程记录与结果分析

表1-1

年份199920002001200220032004200520062007

第一步,选择模型。

首先绘制散点图,初步确定模型。

70000600005000040000300002000010000002468销售量(台)460004900051400533205485656085570885790058563系列21012

1999——2007年取暖器的销售量散点图

由散点图可以初步确定选用修正指数曲线预测模型ytabc(b0,0c1)来进行预测。

其次,进行一阶差的一阶比率计算表(如表1-2所示)

表1-2热水器销售量一阶差的一阶比率计算表

yi一阶差分一阶差的差分比率

460004900030005140024000.853********.85485615360.85608512290.80 085708810035790081258563663t0.81610.80960.8165

由表1-2可知yi的一阶差的一阶比率大致相等。

所以,结合散点图分析,最后确定选用修正指数曲线模型进行预测比较适宜。

第二步,求模型参数(如表1-3所示)

表1-3修正指数曲线模型参数计算表

年份199920002001∑Ⅰy200220032004∑Ⅱy200520062007∑Ⅲy

时序(t)012-345-678-1销售量

(yi)4600049000514001464005332054856560851642615708857900585631 73551Ⅲy-Ⅱync()=0.8042

Ⅱy-Ⅰyb(Ⅱy-Ⅰy)c-1-15186n2(c1)1cn1a(Ⅰy-b)61206.77

nc1ytabct

.93所以y2022590692022年取暖器的销售量为59069.93台。

2,指数曲线预测模型为:

ytaebt(a0)

对函数模型ytaebt做线性变换得:

lnytlnabt

令Ytlnyt,Alna,则:

YtAbt

这样就把指数曲线模型转化为直线模型了。

年份20028.7200310.6200413.3200516.5200620.6200726销售量(万架)第一步,选择预测模型。

首先,绘制散点图,根据散点图分布来选择模型。

图2-1灯具2002--2007年销售量散点图

根据图2-1,可以初步确定选用指数曲线预测模型ytae(a0,b0)。

其次,计算一阶差比率(如表2-2),并结合散点图最后确定选用哪一种模型。

表2-2指数曲线模型差分预测表销售量(万架)一阶差比率

8.710.61.2213.31.2516.51.2420.61.21261.30bt由表2-3知,观察值yt 的一阶差比率大致相等,符合指数曲线模型的数字特征。

所以,选用模型ytae。

第二步,求模型参数

先将观察值yt的数据进行变换,使其满足lnytlnabtYtAbt。

其变换数据如表2-3所示

表2-3观察值数据转换表

年份时序(t)

200212.16200322.36200432.59200542.80200652.99200763.25btYtlnytn6 ,t21,t291,Y16.17,Y244.40经计算得

11tY60.39,tt3.5,YY2.69nntYntYb0.217tnt22

根据直线模型公式

AYbt1.935因为Alna,所以ae6.93所以指数预测模型为

yt6.93e0.217tA

第三步,预测2022年的销售量为31.64万架。

3,皮尔曲线预测模型的形式为:

ytLbt1ae式中,L为变量yt的极限值,a,b为常数,t为时间。

人口数(万时序t

人)(yt)123456789101112131415162626263927072801287529573033310331 7232533316339034573513356136151yt1yt111某

ytyt11()2yt0.0003800.0003780.0003690.0003570.0003470.0003380.000 3290.0003220.0003150.0003070.0003010.0002940.0002890.0002840.000 2800.0002760.0003780.0003690.0003570.0003470.0003380.0003290.000 3220.0003150.0003070.0003010.0002940.0002890.0002840.0002800.000 2760.0002731.443E-01.399E-071.318E-071.241E-071.176E-071.115E-071.062E-071.015E-079.691E-089.270E-088.895E-088.532E-088.234E-087.993E-087.768E-087.551E-081.45014E-071.43589E-071.36466E-

071.2746E-071.20983E-071.14366E-071.08706E-071.03857E-

079.93879E-089.45E-089.09434E-088.70163E-088.36761E-088.10296E-087.88599E-087.65215E-

081718192021366337073751379238270.0002730.0002690.0002660.000263 0.0002610.0065090.0002690.0002660.0002630.00026100.0061287.364E-087.191E-087.030E-086.890E-0801.941E-067.45291E-087.27704E-

087.10732E-086.95446E-086.82784E-082.04857E-06第一步,根据实际

人口数画出散点图,发现此散点图趋近于皮尔曲线,所以选皮尔曲线作为

预测模型。

1988--2022年某地区人口数量散点图

第二步,估计模型的参数b,L和a。

变换求得标准方程组为:

11eb1b()(n1)eyy

Lt1t111eb112b(某)()e()yyLytytt1t1eb相对于e和,解标准方程组,得:

Lbeb(n1)(1111某)某yt1ytyt1yt

1212(n1)()()ytyt1ebL11111某()2某(某)yt1ytytyt1yt

1212(n1)()()ytyt利用b,L的值估算a值:

lnab(n1)1Lln(1)2nyt根据表3-1的数据得

a=4.3396,b=0.2761,L=4056.2707所以,皮尔曲线的预测方程为

yt4056.2707

1(4.3396)e0.2761t所以2022--2022年的人口总量分别为(万

人):4016,4025,4033,4038,4043,4046

四、实验小结

学会利用修正指数曲线模型,指数曲线模型,皮尔曲线模型对数据进行分析预测,提高了对E某CEL的操作能力。

1ebL11111某()2某(某)yt1ytytyt1yt

1212(n1)()()ytyt利用b,L的值估算a值:

lnab(n1)1Lln(1)2nyt根据表3-1的数据得

a=4.3396,b=0.2761,L=4056.2707所以,皮尔曲线的预测方程为

yt4056.2707

1(4.3396)e0.2761t所以2022--2022年的人口总量分别为(万

人):4016,4025,4033,4038,4043,4046

四、实验小结

学会利用修正指数曲线模型,指数曲线模型,皮尔曲线模型对数据进行分析预测,提高了对E某CEL的操作能力。