基于Markov区制转移模型的财政政策通胀效应检验

基于Markov-PLUS模型的福州市土地利用变化及情景模拟

[7-8]

。

目前,土地利用预测模型方面的研究主要包括侧重于量

化土地需求的数量模拟模型[ 如系统动力学( SD) 模型[8] 和

型的斑块级变化,并挖掘土地利用变化驱动机理[17] 。 但该

模型运行未来土地利用空间模拟的前提是输入土地利用需

求,而 Markov 模型是预测未来土地利用数量的传统方法,具

nario of ecological protection,the area of forest land,grassland and watershed increases significantly,and the growth rate of construction land is

effectively controlled,which is more consistent with the dual requirements of regional development and ecological protection in the study area.

U2 -U1

U1 T

×100%

(1)

式中:K 为研究时段内某一用地类型的动态度;U1 和 U2 分别

为这一 用 地 类 型 在 研 究 期 初 和 期 末 的 数 量; T 为 研 究 时

段长。

2.2 土地利用重心迁移模型 该模型反映土地利用的空间

变化趋势,其重心坐标计算方法如下:

This study can provide scientific reference for the preparation of future land use planning and the prediction of sustainable land use scenarios in

Markov区制转移“泰勒规则”型货币政策在我国的非线性特征

Markov区制转移“泰勒规则”型货币政策在我国的非线性特征程建华;王冲【摘要】本文研究了“泰勒规则”型货币政策在我国的非线性特征,结果表明:利率对通货膨胀的反应存在两个区制状态,即基于“泰勒规则”型货币政策对通货膨胀的调整既存在积极的区制状态,也存在消极的区制状态,并且利率没有起到调节产出的作用;具有马尔可夫区制转移的泰勒规则能更好地适用中国的实际政策规则.【期刊名称】《商业研究》【年(卷),期】2015(000)006【总页数】5页(P69-73)【关键词】泰勒规则;区制状态;资本市场【作者】程建华;王冲【作者单位】安徽大学经济学院,合肥230601;安徽大学经济学院,合肥230601【正文语种】中文【中图分类】F222;C812一、引言货币政策形成的非对称性可能是多方面的。

Dolado(2004)认为导致货币政策非线性的原因可能是由于中央银行的损失函数是非二次型的损失函数,也可能是供给曲线的非线性所致。

另一种观点则认为是经济学人主观预期的非对称导致货币政策的非对称性。

理性的经济学人在经济衰退期和经济高涨期对经济前景形成不同的预期,从而导致了货币政策在调控过程中的非对称性。

例如,Liu、Waggoner和Zha(2008)研究表明,理性经济人对货币政策执政当局的政策风格发生变化时会做出反应,使得其对未来的预期贴现发生改变,而对未来预期的改变使得货币政策的效果产生明显的非对称性。

目前对非线性的货币政策估计多是利用泰勒规则作为货币当局的政策规则。

早期对泰勒规则在中国的运用主要是估计线性泰勒规则在中国适用性。

对泰勒规则各种形式的估计发现,泰勒规则的利率变量具有很强的平滑性 (谢平和罗雄,2002;卞志村,2006;陆军和钟丹,2003)。

随着利率市场化的逐渐加速,利率对经济的调控作用不断增强,于是一些学者对泰勒规则在中国的运用进行了拓展,加入汇率、资产价格、货币供应量等变量 (朱培金,2013;张庆坤,2012;郭福春和潘锡泉,2012;李琼和王志伟,2009),以期获得更符合中国实际情况的泰勒规则。

基于Markov模型建立适合中国的胃癌治疗药物经济学评价模型的开题报告

基于Markov模型建立适合中国的胃癌治疗药物经济学评价模型的开题报告一、研究背景及意义胃癌是我国常见的消化系统恶性肿瘤之一,其发病率和死亡率一直居于全国恶性肿瘤的前列。

治疗胃癌目前主要是通过外科手术、放疗、化疗等综合手段来进行,其中药物治疗作为治疗胃癌的重要方式之一在治疗过程中占有重要位置。

药物治疗方案的选择关系到患者的治疗效果和药物经济性。

药物经济学评价是一种应用经济学和卫生经济学原理来评价药物治疗效果和经济性的方法,它不仅可以对药物治疗效果进行评价,而且可以确定药物的经济效益。

对于我国严格限制药品价格,调控医疗保险支付费用的市场背景而言,药物治疗经济学评价在临床实践和政策制定中具有重要的意义。

Markov模型是以马尔可夫链为基础建立的数学模型,采用状态转移矩阵来计算转移概率,模拟了时间和状态之间的关系,广泛应用于药物经济学评价领域。

因此,基于Markov模型建立适合中国的胃癌治疗药物经济学评价模型具有较大的研究价值和实践意义。

二、研究内容本研究将基于Markov模型,在药物治疗经济学评价的框架下,建立适合中国胃癌的治疗药物经济学评价模型,主要包括以下几个方面的内容:1. 确定研究对象和研究假设。

选择常见的胃癌药物作为研究对象,设置相应的假设,如疗效、药物耐受性、副作用等。

2. 收集和分析数据。

收集胃癌患者的临床资料、治疗方案、药物价格等信息,对数据进行统计学分析,获取药物治疗效果和药物费用两方面的数据。

3. 确定Markov模型。

基于胃癌的病程和治疗过程,确定相关的状态、转移概率、时间周期、转移方式等参数,用以模拟胃癌患者的病程以及治疗过程。

4. 建立胃癌治疗药物经济学评价模型。

利用已有的数据,建立模型,评价药物在治疗过程中的效果、费用和性价比等指标,分析不同药物治疗方案的经济效益。

5. 敏感性分析。

分析模型假设的合理性、可靠性和局限性,对不确定因素进行敏感性分析,评价模型的鲁棒性和稳定性。

我国CPI走势的实证分析——基于Markov模型的研究

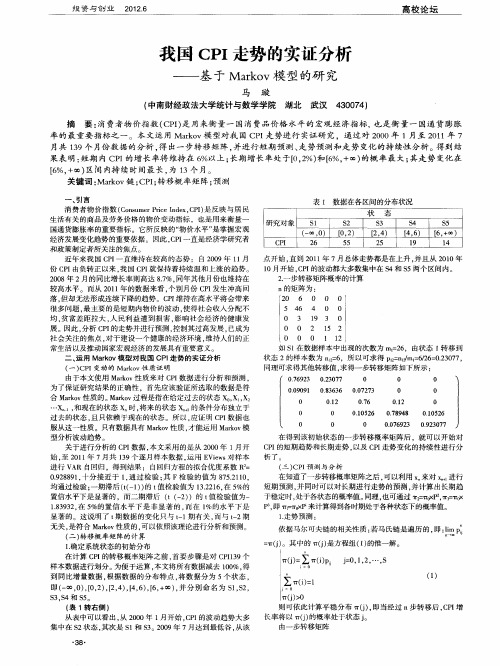

点开始 , 直到 2 1 年 7月总体走势都是在上升 , 且从 2 1 01 并 00年 1 0月开始 , P 的波动都大多数集 中在 S CI 4和 s 5两个 区间内。 2一步转移 矩阵概率 的计算 . n的矩阵为 :

服从这一性质 。只有数据具有 Makv ro 性质 , 才能运用 Ma o 模 r v k 型分析波动趋势 。 关 于进行分析 的 C I P 数据 , 文采用的是从 2 0 本 0 0年 1 月开 始 , 2 1 年 7月共 1 9 至 01 3 个逐 月样本数据 . 运用 E i s Ve 对样本 w 进行 V AR自回归 ,得到结果 :自回归方程 的拟合优 度系数 R= 09 8 9 , .2 8 1 十分接 近于 1通 过检验 ; F检 验的值 为 8 52 1 , , 其 7 .10 均通过检验 ; 一期滞 后(( 1 ) t t一 ) 的 值检验值为 1 . 1 , 5 32 6 在 %的 2 置信水平下是显著的 ,而二期滞后 ( 一 ) t( 2 )的 t 值检验值为一 1 33 . 5 . 9 2 在 %的置信 水平下是 非显著 的 . 8 而在 1 %的水平 下是 显 著的。这说明了 t 数据的变化只与 t1 期 一 期有关 , 而与 t2期 一 无关 , 是符合 Makv ro 性质 的, 可以依照该理论进行分 析和预测 。 ( ) 二 转移 概 率矩 阵的 计 算 1 . 确定系统状态的初始分布 在计算 C I P 的转移概率矩 阵之前 , 首要步 骤是 对 C I3 P 19个 样本数据进行划分 。 为便于运算 , 本文将所有数据减去 1 0 得 0 %, 到同 比增量数据 , 根据 数据 的分 布特点 , 将数据分 为 5个状态 ,

一

、

引 言

中国房地产市场与宏观经济运行的关联性研究

摘要中国房地产市场与宏观经济运行的关联性研究房地产市场不仅与我国经济发展息息相关,并且与国民经济各部门的发展都有着至关重要的联系。

房地产价格对于房地产市场具有显著影响,不仅关系到人民生活水平,也对国民经济的稳定发展具有十分重要的作用。

我国房地产投资增长率不仅远高于固定资产投资增长率和GDP 增长率,同时我国房地产增加值占国民经济总量的比重也在逐年增加,房地产开发投资额占全社会固定资产投资的比重也呈现出日益增长的趋势,房地产业已经成为我国国民经济的支柱性产业之一。

本文运用了许多动态经济计量和时间序列分析方法研究房地产市场相关变量与宏观经济运行之间的关联性问题。

我们首先通过对我国房地产价格在经济增长过程中存在的结构转变来了解我国房地产市场的走势及其与我国经济增长之间的对应关系。

我们构建双变量结构转变模型,结果发现我国商品房销售价格指数与我国GDP增长率双变量结构转变模型是显著的,从模型的估计结果可以看出我国商品房销售价格指数与我国GDP增长率双变量结构转变模型存在显著的结构转变点。

由结构转变点可以将总样本区间划分为4个子样本区间,我们采用子样本区间参数估计方法分别对4个子样本区间分别进行参数估计,发现截距估计值在第一个子样本区间内最大,在第四个子样本区间内最小,随时间发展呈现出逐级递减的趋势,斜率估计值在第一个子样本区间和第四个子样本区间为负数,而在第二个子样本区间和第三个子样本区间为正数,而可以看出解释能力在第三个子样本区间内解释能力最强,在第一个子样本区间内我国商品房销售价格指数对GDP增长率解释能力最弱。

接下来我们应用单位根检验、V AR 模型、Granger 因果关系检验、脉冲响应函数和方差分解等计量经济学方法,对我国房地产市场与经济增长之间的相互关系,从多方面、多视角进行进一步的综合实证检验与分析,从而试图探寻我国房地产市场与经济增长之间的关联性和影响程度。

我们使用GDP 增长率和工业增加值增长率两种变量来表征我国经济增长,以商品房销售额同比增长率数据来表征我国房地产市场的发展水平。

基于动态CRITIC赋权的中国金融压力指数构建与金融风险识别

2024年第1期(总第246期)新疆财经Finance&Economics of XinjiangNo.1.2024General No.246基于动态CRITIC赋权的中国金融压力指数构建与金融风险识别祝志川,蒋犇(辽宁大学,辽宁沈阳110036)摘要:合理测度和准确识别金融市场风险,对于稳定经济、有效防范金融风险意义重大。

依据中国金融市场特征,本文采用动态CRITIC法计算权重并建立金融压力指数测度模型,通过非参数统计核密度法和B-N数据分解法对金融压力指数的分布和金融风险状态进行估计与识别,采用马尔科夫区制转换模型检验高低风险转换概率,并与基于确定项进行识别的结果进行对比分析。

研究表明:基于动态CRITIC赋权的金融压力指数更能反映金融市场的极端值和金融风险,随机冲击是影响我国金融压力指数的重要因素,两种金融风险识别方法均可识别金融风险状态且各有优势,研究中可以互为补充。

今后应建立更加完善的风险测度指标体系,进一步完善监管制度,加强对金融风险的宏观审慎管理和防范。

关键词:金融压力指数;动态CRITIC法;B-N数据分解法;马尔科夫区制转换模型中图分类号:F832文献标志码:A文章编号:1007-8576(2024)01-0021-13 DOI:10.16716/ki.65-1030/f.2024.01.003Construction and Application of China's Financial Stress IndexBased on Dynamic CRITIC Weighting Methodand Financial Risk IdentificationZHU Zhichuan,JIANG Ben(Liaoning University,Shenyang110036,China)Abstract:Reasonable measurement and accurate identification of financial market risks are of great significance for stabilizing the economy and effectively preventing financial risks.According to the characteristics of China's financial market,this paper uses the dynamic CRITIC method to establish the measurement model to calculate the financial stress index,and estimates and identifies the distribution and risk state of financial stress index through non-parametric statistical kernel density method and B-N data decomposition method and the Markov Regime Switching Model is used to test the high and low risk transformation probability of financial stress index to compare with the results identified by deterministic items.The research results indicate that the financial pressure index based on dynamic CRITIC weighting method can better reflect the extreme values and finan⁃cial risks of the financial market.Random shocks are an important factor affecting China's financial pressure index,and both fi⁃nancial risk identification methods can identify the financial risk status and each has its own advantages.In the future,it is of great necessity to establish a more complete risk measurement index system,further improve the regulatory system,and strengthen macro-prudential management and prevention of financial risks.Key words:financial stress index;dynamic CRITIC method;B-N data decomposition method;Markov regime switching model收稿日期:2023-04-12基金项目:辽宁省社会科学规划基金项目“经济高质量发展的理论内涵及统计测度”(L22BTJ001)作者简介:祝志川(1981—),男,通讯作者,理学博士,辽宁大学数学与统计学院教授,博士生导师,研究方向为经济统计与计量建模;蒋犇(1995—),男,辽宁大学数学与统计学院博士研究生,研究方向为金融统计与计量建模。

马尔可夫区制转换向量自回归模型

马尔可夫区制转换向量自回归模型随着大数据时代的到来,统计学和数据科学领域的研究和应用也取得了长足的发展。

马尔可夫区制转换向量自回归模型(Markov regime-switching vector autoregressive model)作为一种重要的时间序列模型,在金融市场预测、宏观经济分析等领域得到了广泛的应用。

本文将对马尔可夫区制转换向量自回归模型进行介绍和分析,包括其基本概念、模型假设、参数估计方法等内容。

一、马尔可夫区制转换向量自回归模型的基本概念马尔可夫区制转换向量自回归模型是一种描述时间序列变量之间动态关系的模型,它考虑了不同时间段内数据的不同特征,并能够在不同状态下描述不同的关系。

具体来说,该模型假设时间序列在不同的时间段内处于不同的状态(或区域),而状态之间的转换满足马尔可夫链的性质,即未来状态的转换仅与当前状态有关,与过去状态无关。

二、马尔可夫区制转换向量自回归模型的模型假设马尔可夫区制转换向量自回归模型的主要假设包括以下几点:1. 状态转移性:时间序列的状态转移满足马尔可夫链的性质,未来状态的转移仅与当前状态相关。

2. 向量自回归性:时间序列变量之间的关系可以用向量自回归模型描述,即当前时间点的向量可以由过去时间点的向量线性组合而成。

3. 区制转换性:时间序列的状态在不同时期具有不同的动态特征,模型需要考虑不同状态下的向量自回归关系。

以上假设为马尔可夫区制转换向量自回归模型的基本假设,这些假设使得模型能够较好地描述时间序列数据的动态演化。

三、马尔可夫区制转换向量自回归模型的参数估计方法马尔可夫区制转换向量自回归模型的参数估计是一个重要且复杂的问题,一般可以通过以下几种方法进行估计:1. 极大似然估计:假设时间序列的概率分布形式,通过最大化似然函数来得到模型参数的估计值。

这种方法需要对概率分布进行合理的假设,并且通常需要通过迭代算法来求解。

2. 贝叶斯方法:利用贝叶斯统计理论,结合先验分布和似然函数,通过马尔科夫链蒙特卡洛(MCMC)等方法得到模型参数的后验分布,进而得到参数的估计值。

马尔科夫区制转移向量自回归模型

马尔科夫区制转移向量自回归模型(Markov Regime-Switching Vector Autoregressive Model,简称MS-VAR)是一种经济时间序列分析模型,用于描述具有多个状态的变量之间的动态关系。

在MS-VAR模型中,时间序列被假设为处于不同状态或区域的马尔科夫过程。

每个状态对应着一组特定的方程参数和误差项,用于描述该状态下的变量之间的关系。

当状态发生变化时,模型会自适应地调整参数。

MS-VAR模型的核心是向量自回归(VAR)模型,它建立了变量之间的线性关系。

VAR模型是基于当前时刻的变量值和过去若干个时刻的变量值来预测未来时刻的变量值。

通过引入马尔科夫过程,MS-VAR模型可以根据当前状态选择适当的VAR模型,并进行状态转移。

通常,MS-VAR模型的参数估计和推断是基于最大似然估计等统计方法进行的。

这些方法可以通过观察已有的时间序列数据来确定模型的参数,并使用这些参数进行预测和分析。

MS-VAR模型在经济学、金融学等领域广泛应用,特别是在研究经济周期、金融市场波动和政策效果等方面具有重要意义。

它可以捕捉到时间序列数据中的非线性关系和变化模式,提供更准确的预测和解释。

需要指出的是,MS-VAR模型是一种复杂的统计模型,对于参数估计和解释需要一定的专业知识和技术。

在应用中,合理选择模型的状态数和期望的状态转移动态,以及进行模型诊断和验证等步骤也是重要的。

因此,在具体应用中,建议寻求专业人士的指导和支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

们 表 明货 币政策 才是 影 i r k e d 治 理通胀 的关键 , 央行 的独 立性 要求 已经可 以使 其货 币政 策不 受财政 政 策 的影响 。

然而 , 随着 2 0世 纪 7 O年代 理性 预 期 的 引入 , 经 济 学 家发 现 人们 今 天要 持 有 多少

基于 M a r k o v区制 转移模 型 的财政 政 策通胀 效应 检验

基于 M a r k o v区 制 转 移 模 型 的 财 政 政 策通胀效应检验

摘

要: 价格 水平如何决定 以及通货膨胀如何治理 历来都是 经济学家和政 府决策部 门关心 的问题 ,

董 秀 良

胡 淳

Hale Waihona Puke 潘 丽 凤 C a n z o n o n e r i a n d D I i b a ( 1 9 9 8 ) 指 出中央银 行正 在 失去对 价格 水 平 的控 制 , 因此 , 货 币

政策 不可 能是政 府控 制通 货膨 胀 的唯一 途径 。此 外 , 新近提 出的价 格 水平 决定 的财政

差, 因此 , 对 于治 理通 货膨 胀 , 经济 学家 们通 常给 出的政策 建议 是 中央银 行可 以通过 控

基金项 目: 教育部人文社科规划项 目( 1 0 Y J A 7 9 0 0 4 1 ) ; 福建省社科基 金项 目( 2 0 0 9 B 0 6 4) ; 教育 部新世纪优 秀人才

新近提 出的价格水 平决 定 的财政 理 论强 调财 政 政策 变 动对 价格 水 平 的影 响。基 于该 理论 , 选 取 1 9 9 8 - 2 0 1 2年 间国债发行和价格 水平的季度数据 , 采取 马尔科夫 区制转移模 型从一个侧 面对我 国财 政 政策的通货膨胀效 应进 行 了实证 检 验 , 研 究发 现 , 积极 财 政政 策 对价 格 水平 的 影响 并不 一 致 , 2 0 0 8年第 4季度之 前的大部 分时间里 , 积极财政政 策所 引致 的通胀 风险并不 显著 , 但2 0 0 8年之后 ,

中 图分 类 号 : F 8 1 0 文献标识码 : A 文章编号 : 1 0 0 2—9 7 5 3 ( 2 0 1 3 ) 0 5— 0 0 0 1—1 4

1 引 言

价格 水 平如何 决 定 以及 通 货膨胀 如 何治 理 历 来 都是 经 济 学 家和 政 府 决 策部 门关

货 币不仅取 决 于这 两个 增长 率之 差 , 它还 取 决于人 们基 于预 期 的现在 货 币需求 。事 实

上, 即便在 货 币 占主 动地位 的李 嘉 图制度 或框 架 内 , 价格 水 平也并 非独 立于 财政政 策 。

如果 政府 支 出增加 而预 算平衡 时 , 实际 利 率 的上 升就 会 引起 名义 利 率 的上 升 , 从 而 降 低 实 际货 币需 求。如 果 名义货 币供 给 由外生 给定 的 , 那 么价 格水 平必须 跳跃 式上 涨才 能减 少实 际货 币供给 以达 到均 衡 。此外 , 经验 数据 也并 不完 全支 持 以货 币供 给 量为 目 标 的 传统 货 币论 , 一 些研 究发现 货 币供给 增 长 率 与通 货 膨 胀 之 间并 不存 在 相 关 关系 ,

潘丽凤 ( 1 9 8 9 一) , 福建 泉州人 , 华侨大学数量经济研究院硕士研究生 , 研究方向 : 金融与财 务决策 。

qn10 n

: l 出

' r - h

! 1

基 于 Ma r k o v区制转移 模 型 的财 政政 策通 胀效 应检 验

制货 币 的供 给来 控 制通 货膨胀 。在 上述 分析框 架 中 , 一 般假 设财政 政 策的调 整是 为 了

确 保政 府跨 期预 算始 终处 于平 衡状 态 , 而货 币政策 可 以 自由地确 定名 义货 币存 量或 名 义利率, 这种 情 况一般 被 称为 “ 李 嘉 图制 度 ” ( S a r g e n t , 1 9 8 2 _ l ) , 或者 说 是 一 种 财政 政 策处 于被 动性 而货 币政 策具 有 主 动性 的制 度 ( L e e p e r , 1 9 9 1 _ 2 ) 。在 政 策 主 张 上 , 以 名 义 收入 增长 率作 为货 币供 给增 长约 束 的单一 货 币规 则 , 以及 以通 货膨胀 为名 义锚 的通

积极财 政政 策则具有显著通胀效 应。 因此 , 在治 理通 货膨胀 的政策选 择上 , 改 善 当前 的财政 状况 ,

合理地 运用财政 政策可能是一个更好 的选择 。 关键词 : 国债 ; 通 货膨胀 : 马尔可 夫区制转 换模 型 D OI : D O I : 1 0 . 3 7 7 3 / j . i s s n . 1 0 0 6— 4 8 8 5 . 2 0 1 3 . 0 5 . 0 0 1

支持计划 ( N E C T 一 1 2 4 ) 6 7 3 ) ; 华侨大学 中央高校基本科研业务费项 目( J B . S K 1 1 3 1 ) 。

作者 简介 : 董秀 良( 1 9 6 6 一) , 吉林 安图人 , 华侨 大学数量经 济研究 院教 授 , 经济学博 士 , 管理学博 士后, 研究方 向: 宏观 经济政 策效应分析 , 金融 与财务决策。 胡淳 ( 1 9 9 O 一) , 山东枣庄人 , 吉林 大学管理学院硕士研究生 , 研究方向 : 金融与财务决策。

心 的 问题 。在 以弗里德 曼 为 代 表 的 货 币主 义 者 看 来 , 通 货 膨 胀 永 远 都 是 一 个 货 币现 象, 并 且认 为通 货膨 胀 主要取 决 于货 币和 商 品 的供 给 , 当存 在超 额 货 币供 给 的情 况 下 通 货膨 胀就 可 能发 生 , 即价 格 的增 长 率 主 要取 决 于产 出增 长 率和 货 币供 应增 长 率 之