2014年长沙房地产市场分析

长沙房产发展历程

长沙房产发展历程长沙房产的发展历程可以追溯到20世纪70年代。

在那个时候,长沙市还是一个相对较小的城市,房地产市场也相对不发达。

但随着改革开放的深入,长沙经济迅速发展,房地产市场也开始逐渐活跃起来。

在20世纪80年代,长沙市政府开始实施一系列鼓励房地产发展的政策。

这些政策包括放宽土地使用权的条件、推动住房供应等。

随着这些政策的实施,长沙房地产市场开始快速发展起来。

大量的住宅楼盘相继涌现,新建的商品房也开始逐渐占据市场份额。

在90年代初,随着城市化进程的加快以及城区土地供应紧张,长沙开始出现了房地产市场的供需矛盾。

尤其是中心城区的房价开始快速上涨,购房者购房难的问题逐渐突出。

为了解决这个问题,长沙市政府相继推出了限购政策、限价措施等。

这些政策在一定程度上保护了消费者的权益,也有效地调控了房地产市场。

进入21世纪,长沙房地产市场进入了一个新的发展阶段。

与此同时,长沙市政府开始推行城市更新和产业升级的战略,通过改造旧城区和开发新城区,进一步推动了长沙房地产市场的发展。

越来越多的高楼大厦被建造起来,城市的面貌也在不断改变。

2010年后,长沙房地产市场继续保持较快的增长态势。

随着长沙地理位置的优越和经济实力的不断提升,越来越多的人开始投资长沙的房地产。

房价也持续上涨,长沙成为一个炙手可热的热点城市。

值得一提的是,长沙房地产市场在近年来也遇到了一些问题和挑战。

比如,购房者投资炒房的现象逐渐增多,一些投资性购房者的行为对正常的市场需求造成了影响。

此外,一些低质量的房地产项目也对市场形成了一定的压力。

总的来说,长沙房地产市场经历了从起步阶段到发展阶段再到成熟阶段的发展历程。

长沙市政府也通过一系列的政策和措施,促进了房地产市场的稳定发展,同时也为长沙经济的发展作出了积极贡献。

房地产价格10年走势详解

房地产价格10年走势详解人们总是习惯从过去的房价变迁中总结房价走势规律,房地产价格近10年走势如何?到底购房者该如何选择?下面是店铺带来关于房地产价格10年走势详解的内容,希望能让大家有所收获!房地产价格10年走势详解1、城市之间房价差距将更大政府一直想在城镇化过程中,实现大中小城市的均衡发展。

但由于公共资源无法均衡配置,发展机遇更多地集中在首都、直辖市、省会城市和特区,所以城市发展中的“马太效应”将日益明显。

过去5年里,中国形成了三大三小6个人口增长中心,“三大”是北京、上海和深圳,以及其周边城市;“三小”是郑州、长沙和“厦门+泉州”。

资金增量上,北京、上海、深圳、成都、杭州、南京成为明星城市。

上述这些地方,其房价将获得人和钱的双重支撑。

2、大城市房屋日益资产化一线城市,以及10个左右的强二线城市,其中心区的物业将日益资产化,而且投资人将全球化、全国化。

中小城市,特别是人口流失城市,房屋将回归居住、办公、商业等原始属性。

对于多数中国人来说,房子最令人痛苦的时代过去了。

绝大多数城市的95后,他们的青春将不再受到住房的挤压,这是房地产泡沫带给我们的最大福利。

3、小户型将机械化在大城市中心区,机械化的小户型将崛起。

20来平米的小公寓,将演变成一架精密的仪器,通过折叠、打开,创造出丰富的生活场景。

开发商,越来越像客机、游轮的生产商。

4、逆城市化很难出现很多国家在充分城市化之后,会出现逆城市化。

也就是城里人到农村买地,建别墅。

未来10到20年,中国很难出现这种局面。

因为中国人多,耕地少,土地国家所有。

此外,公共资源的不均衡分配,也让去农村居住的人,生活不方便、不安全。

5、大城市很难“去中心化”欧美绝大多数城市,都出现了去中心化的趋势。

目前中国特大城市无不面临交通、环境的压力,让一个城市拥有多中心成为很多人的梦想。

但中国的国情是人均耕地少,土地国有化。

国家正在划定大城市的边界,防止无限制侵占土地。

加上公共资源不能均衡分配,所以去中心区难度极大。

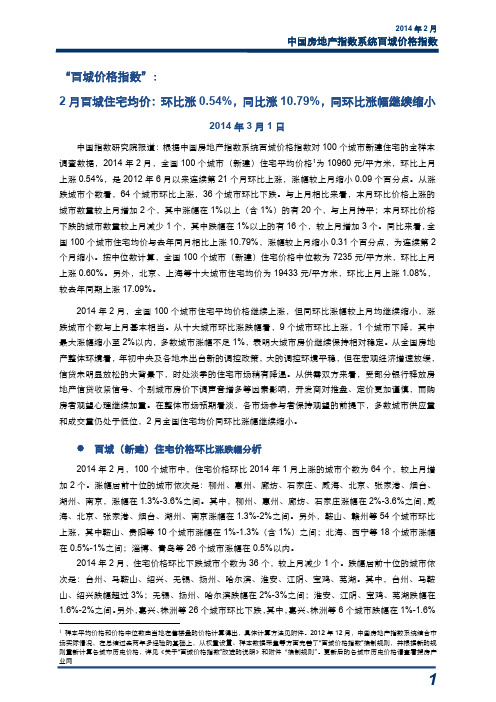

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

2014年长沙房地产市场年报终

-1.00

0.00

2009

2012

-2.00

-3.00

顶-底: 15个月

年

年 月

顶-底: 25个月

年 月

年

顶-底: 18个月

月 16个月

2008 11

2011 12

2014

-5.00

底-顶:

3

月

底-顶: 16个月

年 月

9

用心构筑美好生活

8

Page 4 -10.00

1.2 周期与政策相关性

每一轮周期拐点与宏观政策高度相关(政策市),拐点附近基本均伴随着货币政策在该轮周 期首次放松或收紧调整,而货币政策的调整又伴随房地产调控政策

2008 2010

年

长沙房价指数同比涨幅

20.00

2007

4.00 3.00 2.00 1.00

2013

年 月

2010

2013

9

月

1

年 月

年 月

年 月

年

15.00

4

12

2

3

月

10.00

5.00 0.00

2008-07

2005-07

2005-11

2006-03

2006-07

2006-11

2007-03

立冬

2008年9月

底部(大寒)

2008年11月

标志性政策及事件

2008年9月阶段性首次降息 2008年11月中央开始启动四万亿投资计划

2011年11月

2011年12月

2011年12月阶段性首次降低存款准备金率 2014年7月长沙取消限购 2014年8月湖南颁布“湘五条”救市 2014年6月央行定向降准(三农及小微企业) 2014年7月诸多城市相继取消限购 2014年9月央行实施5000亿SLF,相当于降准 0.5% 2014年11月央行阶段性首次降息

2024年长沙房地产市场前景分析

2024年长沙房地产市场前景分析引言长沙作为湖南省的省会城市,在经济快速发展的背景下,房地产市场也经历了多年的繁荣。

然而,随着房地产市场调控政策的不断收紧以及宏观经济形势的变化,长沙房地产市场面临着一系列挑战和机遇。

本文将对长沙房地产市场的前景进行分析,并提出相应的建议。

1. 当前形势分析1.1 市场供求关系长沙房地产市场供求关系紧张,特别是住宅市场。

尽管市场需求不断增加,但供应增速相对较慢,导致房价上涨。

同时,商业地产市场的供应过剩也影响了整个市场的稳定发展。

1.2 调控政策影响长沙房地产市场调控政策不断加码,从限购、限贷到限售等一系列措施的出台,有效控制了市场投资过热的态势。

这些政策的实施对市场需求和价格产生了一定的影响,市场出现了一定的调整。

2. 前景分析2.1 市场机遇长沙具有丰富的土地资源和人口红利,城市建设规划和产业发展引发了对住房需求的增加。

同时,近年来长沙加快城市建设,提升交通、教育、医疗等城市配套设施,进一步提高了居民的生活品质,加大了对房地产市场的需求。

2.2 产业结构调整长沙市鼓励发展高新技术产业和新兴服务业,吸引了大量优秀人才和企业前来投资。

这将进一步推动房地产市场的发展,带动商业地产需求的增加。

2.3 政策环境长沙市政府采取了多项措施鼓励房地产市场的健康发展,例如推动住房租赁市场的发展、加大对保障性住房建设的支持等。

这些政策将为长沙房地产市场提供更多的发展机会。

3. 发展建议3.1 加强土地供应长沙房地产市场需要加大土地供应,充分释放土地资源的潜力,满足市场需求,避免因供应不足而导致的房价过高。

3.2 促进市场多元化长沙房地产市场应推动多元化发展,更加注重商业地产和租赁市场的发展,减少对住宅市场的过度依赖,实现市场的平衡。

3.3 调整政策措施长沙市政府应根据市场需求和宏观经济形势的变化,适时调整房地产市场的调控政策,保持政策的稳定性和可预期性。

结论长沙房地产市场在面临挑战的同时,也蕴含着巨大的发展机遇。

2024年长沙房地产市场分析现状

2024年长沙房地产市场分析现状引言长沙作为湖南省的省会城市,拥有丰富的历史文化资源和良好的地理位置。

近年来,长沙的房地产市场得到了快速发展,吸引了大量的投资者和购房者。

本文将对长沙房地产市场的现状进行分析,探讨相关影响因素以及未来发展趋势。

市场概况长沙房地产市场目前处于快速发展阶段,成交量和房价稳步上涨。

根据数据显示,长沙在过去几年间不断提高了住房供给,满足了人们对住房的需求。

同时,房地产市场也吸引了很多投资者,推动了房价的上涨。

这一切都说明长沙房地产市场有着很好的发展前景。

影响因素分析经济发展长沙作为一个城市,经济发展是影响房地产市场的重要因素之一。

随着长沙经济的快速增长,人们的购房能力也在提高。

同时,城市的发展也会带来更多的就业机会,吸引外地人口过来工作和居住,进一步推动了房地产市场的发展。

土地供应土地供应是决定房地产市场发展的重要因素之一。

在长沙,土地供应相对充裕,这为房地产开发提供了基础。

长沙市政府也采取了一系列措施,鼓励土地供应和开发,以满足市场需求。

政策导向政策导向是影响房地产市场的重要因素之一。

在长沙,政府出台了一系列鼓励购房和投资的政策,例如购房补贴和税费减免等。

这些政策吸引了更多的投资者和购房者,推动了房地产市场的发展。

人口流动人口流动也是影响房地产市场的重要因素之一。

长沙作为一个发展迅速的城市,吸引了大量的外来人口。

这些人口需要住房,推动了房地产市场的需求。

同时,长沙也出现了一些人口外流的现象,这也对房地产市场造成一定的影响。

发展趋势展望长沙房地产市场在未来有着很好的发展前景。

首先,随着经济的快速增长,人们的购房能力将进一步提高,带动了房地产市场的需求。

其次,政府的政策导向将继续鼓励房地产投资,促进市场的发展。

最后,长沙的人口流动将继续增加,进一步推动了房地产市场的需求。

然而,也应该注意到长沙房地产市场存在一些潜在风险,例如过度投资和市场波动等。

因此,投资者和购房者在进入长沙房地产市场时需要谨慎考虑,并做好风险管理。

2024年长沙房地产市场发展现状

2024年长沙房地产市场发展现状引言随着经济的快速发展和人民生活水平的提高,房地产市场在中国各个城市中扮演着重要的角色。

长沙作为湖南省的省会城市,其房地产市场发展也备受关注。

本文将探讨长沙房地产市场的现状,包括市场规模、销售情况、政策调控等方面,以期为读者提供一个全面了解长沙房地产市场的视角。

市场规模长沙的房地产市场规模庞大。

根据相关数据,长沙市的住宅用地供应面积持续增加,房地产开发企业不断涌入,新建楼盘建设如火如荼。

同时,长沙的二手房市场也非常活跃,市场交易额逐年攀升。

销售情况长沙的房地产销售情况也呈现出一定的特点。

首先,中小户型的住宅销售量相对较大。

由于长沙的居民普遍购房需求较为迫切,中小户型住宅能够满足更多人的购房意愿。

其次,随着人民收入水平的提高,长沙的高端住宅市场也备受追捧。

豪宅、别墅等高价位住宅销售情况良好,吸引了不少高净值人群的目光。

但值得注意的是,长沙房地产市场也存在一定的风险。

房价上涨速度过快,导致部分购房者买房负担加重,甚至出现投资炒房的现象。

政府需积极采取措施,防范房地产市场的风险,保护购房者的合法权益。

政策调控长沙的房地产市场发展也受到政府政策的影响和调控。

为了控制房价上涨速度和市场过热,政府采取了一系列限价、限购等措施,以保障市场稳定。

此外,政府还鼓励房地产企业加强社会责任感,推动房地产市场健康发展。

政策调控对于长沙房地产市场的影响是显著的。

一方面,市场供应量相对受限,房价上涨速度有所放缓,为购房者提供了更多的机会。

另一方面,政策调控也对房地产开发企业的盈利模式产生了一定的压力,促使其加速转型与创新。

结论综上所述,长沙房地产市场处于快速发展的阶段,市场规模庞大,销售情况活跃。

中小户型住宅及高端住宅市场的需求相对较大。

然而,市场风险也不容忽视,政府需积极采取调控措施,保障市场稳定。

通过政策调控,长沙房地产市场将迎来更加健康的发展。

2024年长沙房地产市场环境分析

2024年长沙房地产市场环境分析简介本文对长沙市房地产市场环境进行分析,旨在了解该市场的基本情况、发展趋势以及面临的挑战。

通过对该市场环境的分析,可以为投资者和相关决策者提供有用的信息和建议。

1. 长沙房地产市场概况1.1 市场规模长沙市房地产市场规模庞大,呈现稳定增长态势。

近年来,房地产销售面积和销售额均保持较高增长率,市场竞争激烈。

1.2 市场结构长沙房地产市场以住宅为主,同时还有商业地产、工业地产等多个子市场。

住宅市场占据主导地位,需求量大且稳定。

1.3 市场特点长沙房地产市场特点是开发商众多,项目竞争激烈,价格波动较大。

同时,购房者对房屋品质和配套设施要求较高,市场需要不断创新满足消费者需求。

2. 长沙房地产市场发展趋势2.1 市场需求增长随着经济发展和人口流入,长沙房地产市场需求持续增长。

城市扩张、城镇化进程和年轻人购房需求是市场增长的主要推动力。

2.2 土地供应紧张长沙市土地供应紧张,导致房地产市场供需失衡。

政府应加大土地供应力度,平衡市场供应与需求,防止市场泡沫。

2.3 管理政策加强房地产调控政策不断加强,限购、限贷政策频繁出台。

政府监管力度加大,房地产市场发展将更加规范和健康。

2.4 房地产投资回报下降房地产投资回报率逐渐下降,开发商利润空间受到挤压。

开发商需加大市场调研,降低开发成本,提高投资回报率。

3. 长沙房地产市场挑战3.1 风险防范长沙房地产市场存在价格波动和市场风险,投资者需要谨慎决策,制定风险管理策略。

3.2 供应质量保障随着房地产市场竞争加剧,开发商需提高产品质量,满足消费者需求,保持市场竞争力。

3.3 政策调控不确定性房地产市场调控政策频繁变动,投资者需关注政策动向,灵活应对。

3.4 市场竞争压力长沙房地产市场竞争激烈,开发商面临市场份额争夺和利润下降的压力,需要通过创新和差异化竞争提升竞争力。

结论通过对长沙房地产市场环境的分析,可以看出该市场规模庞大、发展前景广阔,但面临土地供应紧张、政策调控、风险防范等挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年长沙市房地产市场分析一、政策分析(一)"湘五条"正式出台省内异地购房可申请公积金贷款8月11日,湖南省住建厅印发《湖南省住房和城乡建设厅关于促进全省房地产市场平稳健康发展的意见》(以下简称"意见"),明确规定将从政府回购普通商品房用做保障房源、异地购房者可申请公积金贷款以及住宅产业化建设项目,资本金监管减半等五方面促进湖南省房地产市场平稳健康发展。

(二)央行发布930房贷新政——后"930"时代长沙各大银行房贷政策一览9月30日,央行发布"限贷松绑"新政。

对拥有1套住房并已结清相应购房贷款的家庭,贷款购买第二套住房时,可按照首套房贷政策执行。

在9月底央行和银监会调整房贷政策后,多家大行已经出台了具体措施,并已按照新的房贷政策开始执行。

其中,国有四大行公开表示已经开始落实执行首套房贷新政策。

目前,长沙已有多家银行开始执行"认贷不认房",部分银行已将首套房贷利率回归至基准。

(四)长沙公积金新政于12月18日起正式实施12月18日起,长沙市出台的系列公积金新政将正式实施。

新政取消了公积金贷款担保收费,放宽了租房提取、购房提取及提前结清提取的条件,并将申请贷款缴存时限缩短为六个月。

同时,购房和还贷提取公积金仍执行"保一限二禁三"的差别化政策。

(五)长沙公积金贷款利率下调省直公积金将同步下调长沙住房公积金管理中心明确,自2014年11月22日起,住房公积金贷款利率同步下调0.25个百分点。

其中五年以下(含五年)贷款利率下调至3.75%,五年以上贷款利率下调至4.25%。

2014年11月22日之后发放的公积金贷款,按照新的利率执行。

湖南省直单位住房公积金管理中心也将同步下调住房公积金贷款利率。

存贷款利率11月22日起下调房贷"打了94折":中国人民银行宣布,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

这是继2012年7月后,两年多来央行首次降息。

二、土地市场状况分析(一)土地成交情况2014年长沙楼市成交量与成交金额同比均出现较大幅度下降。

今年1-12月,长沙市五区内累计成交92宗地块,同比降30.3%,成交面积529.32万平方米;土地出让金212.17亿元,同比降53.8%。

根据相关统计显示,1-12月份,长沙五区共计划供应108宗,其中成交92宗,未成交16宗。

整体来看,长沙土地市场表现较为低迷,月均卖地17.68亿元,其中成交额最低的11月份不足1亿元。

2014年长沙土地市场呈现新特点,即“工业用地唱主角”、成交“迈入底价时代”。

数据显示,2014年长沙土地市场工业用地成交45宗,占比近成交总量的5成;底价成交也成为新常态,仅12宗为溢价出让。

(二)2014年1-12月土地成交金额及面积根据相关统计显示,长沙市内五区(不包括望城区)今年共成功出让92宗地,同比降30.3%,出让总金额212.17亿元;出让总面积529.32万平方米,2013年仅商业、住宅土地出让就达731万平米。

2014年长沙土地市场表现较为低迷,月均卖地17.68亿元,其中成交额最低的11月份仅5873万元。

(三)2014年岳麓区为长沙土地市场的供应主力从区域上看,岳麓区是长沙土地供应和成交的主力军,2014年岳麓区共挂牌60宗(包括高新区),成功出让51宗,占成交总量的55.4%;其次是雨花区和开福区,分别成交15宗和14宗。

岳麓区是长沙土地出让的集中地区,这块热土多次吸引地产大佬的角逐,2月份,绿地以28.1亿元摘得溁湾镇商圈核心地块,楼面价高达6837.21元/平,成为2014年长沙土地市场的“地王”;12月岳麓区梅溪湖板块和滨江新城板块2宗地起价共超10亿,均成功出让。

虽然该区一直备受关注,但也难逃整体市场下滑带来的影响,2014年岳麓区地块多次遭遇流拍,其中最引人注意的便是6月份滨江新城起始价19亿的一商住用地遭流拍。

(四)2014年长沙土地成交类型分布情况长沙工业用地唱主角成交占比近五成数据统计,2014年长沙市共挂牌108宗土地,成功成交92宗,其中有45宗为工业用地,占据长沙土地市场的半壁江山。

从月份分布来看,工业用地供应主要集中在2014年9月、11月和12月。

商业用地和商住用地共成交38宗;纯住宅用地供应低迷,成交仅4宗;其他用地成交5宗。

(五)2014长沙土地市场迈入"底价时代" 房企拿地谨慎——全年底价成交宗数约占总成交量的87%2014年2月,长沙土地市场还硝烟弥漫,绿地地产集团、卓越集团等大牌房企集体补仓。

但进入第二季度,长沙土地市场迅速降温,成交总额19.7亿,仅占一季度的20%。

土地市场冷暖的一个重要参考值便是溢价率。

自6月份以后,长沙土地市场持续乏力,连续4个月长沙土地成交都是零溢价;商住用地还出现多次流拍。

全年成功出让的土地约87%都是底价成交,仅12宗为溢价成交,且仅2宗溢价出现在下半年。

三、商品房市场状况分析2014年前三季度,长沙楼市量价齐跌。

随着放松限贷、放松限购、公积金新政等利好政策接二连三出台,长沙楼市也出现了回暖迹象。

尤其是在岁末,房企为年底冲量推出了给力折扣,使得长沙楼市频传捷报,周成交量节节攀升,2014年12月连续两周成交量破“三千”大关。

不过,长沙楼市的根本格局并未因此而改变。

据相关数据统计显示,2014年长沙新建商品房网签共104060套,成交面积为1146.35万平方米,同比分别下跌21.2%和19%。

价格方面,长沙内六区新建商品住宅网签均价为6443元/㎡,同比跌11%,长沙楼市整体量价齐跌。

2014年长沙新建商品房成交面积概况当2014年过去一半时,楼市亮出了警示灯:1-6月,长沙内六区住宅累计成交面积和成交套数同比均大幅下降。

7月以后,由于市场情况不明朗,购房者观望情绪浓厚,长沙楼市成交量下跌月份居多。

直到“9·30房产新政”出台,房企趁机推出各种促销,才出现10月环比增长迅速。

随后,楼市一系列利好政策的出台,给市场吹来一阵阵暖风。

虽然11月环比有少许回落,但成交量整体回归平稳。

尤其是到2014年年底,开发商为冲刺销量推出大幅度优惠,使得成交量步步攀升。

2014年长沙楼市开盘量上半年推盘波动大下半年整体较平稳。

在经历了2月份的开盘“冰点”期之后,进入二季度,长沙入市的新盘明显开始增多。

尤其5月恰逢长沙地铁2号线正式开通运营,地铁口物业受关注度持续高涨,不少楼盘瞅准这一时机,推货上市。

进入2014年楼市下半场,随着限购取消、“湘五条”等一系列政策的刺激,开发商在推新热情较高昂,幅度变化较小。

为缓解库存压力,房企纷纷迈开了冲刺的步伐,不管是老盘推新还是纯新盘入市都有不同程度的优惠措施。

2014长沙内六区商品住宅区域成交概况——长沙楼市成交下滑芙蓉区同比跌29.28%居首2014年房地产市场成交态势整体不佳,长沙各区商品住宅整体成交全线下滑。

从各区商品住宅成交量来看,岳麓区全年成交24937套276.37万㎡,同比下跌17.88%,居于六区成交首位;芙蓉区成交3413套38.36万㎡,同比下跌29.28%,降幅最大。

雨花区成交14414套166.36万㎡,同比下跌25.75%;望城区成交10680套119.28万㎡,同比下跌16.96%;开福区成交8595套103.02万㎡,同比下跌26.89%;天心区成交7620套87.49万㎡,同比下跌17.66%。

长沙楼市去化压力大“以价换量”成常态,长沙楼市库存量大房企去化压力大2014年商品住宅供需双双下降,成交面积略高于新增供应,销供比增至1.04。

2014年,长沙商品住宅新批上市面仅999万平方米,较去年1270万平方米下降21.3%,此外2014年成交面积比去年下降14.4%,销供比较2013年上升0.04,市场在2014年行情下滑大背景下,以去化为主。

一方面是累计的库存量大增,一方面是全年销售的不振,开发商不得不采取促销手段走量,“以价换量”渐渐成为楼市新常态。

改善置业成为长沙楼市消费主力改善需求增多 120-144平米户型段占比提升——据中国指数研究院数据显示,按面积段来看,60-120平户型依旧最为热销,120-144平米户型段占比有所提升。

具体来看,2014年,60-120平方米户型成交套数占市场总体比重为54.53%,较2013年减小了4.7个百分点,占比仍然是最高的产品类型;120-144平方米户型占比略有提升,占比分别为22.06%,较2011年上升1.4个百分点;同时,144平方米以上户型占比有所上升,占比为12.55%。

利好政策频频出台长沙楼市改善型需求被激活——“认贷不认房”、住房公积金新政等利好政策的落地,在一定程度上激活其购房需求。

从潇湘晨报发布“2014年长沙六区居民置业需求占比”图来看,目前长沙市居民置业有40%的人群是“首次置业”;57%的人是“改善置业”,仅有3%的人为“高端置业”。

从看房团成员年龄构成来看,25-35岁和35-45岁年龄段的购房人群已经成为长沙新建商品住宅市场的主要支撑,占比超过六成。

尽管长沙楼市在2014年末出现的一系列利好政策刺激下,销量呈现回升之势,但并未能扭转去年12月房价的下滑趋势。

中国指数研究院发布的数据显示,12月长沙新建住宅均价环比下跌0.92% ,跌幅扩大0.12%,为6362元/平米。

这一价格,同比长沙2013年12月的均价6997元/平米,下跌了9.07%;相比长沙2012年12月的均价6394元/平米。

2014长沙内六区商品住宅成交均价开福区成交均价居首位望城区最低:从各区商品住宅成交价来看,开福区成交均价最高,达7863元/㎡,同比上涨2.99%;望城区成交均价最低,为4693元/㎡,同比下跌8.07%;天心区成交均价跌幅最大,为6905元/㎡,同比下跌8.72%;芙蓉区成交均价涨幅最高,为7403元/㎡,同比上涨6.14%。

岳麓区成交均价为6442元/㎡,同比下跌1.44%;雨花区成交均价为6510元/㎡,同比下跌8.44%。