长沙14大商圈mall租金空置率存量增量大调查_研究报告资料

主要商圈分布报告

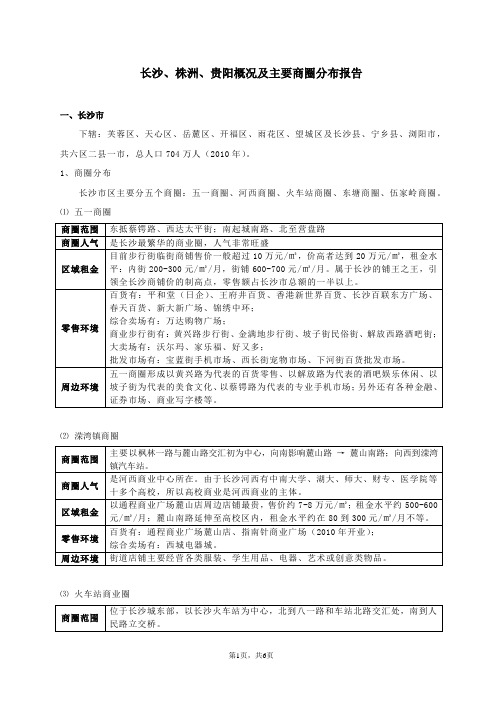

长沙、株洲、贵阳概况及主要商圈分布报告一、长沙市下辖:芙蓉区、天心区、岳麓区、开福区、雨花区、望城区及长沙县、宁乡县、浏阳市,共六区二县一市,总人口704万人(2010年)。

1、商圈分布长沙市区主要分五个商圈:五一商圈、河西商圈、火车站商圈、东塘商圈、伍家岭商圈。

⑴五一商圈⑵溁湾镇商圈⑶火车站商业圈⑷东塘商业圈⑸伍家岭商业圈伍家岭商圈属于长沙北部。

北城的商业一直比较弱,并没形成气候。

主要商场有岁宝百货、麦德龙,现以周边社区消费为主体。

⑹商圈以外的百货友阿集团:全称湖南友谊阿波罗股份有限公司,简称友阿集团,原为国营企业,在湖南是老牌百货龙头企业。

友阿集团在长沙现有5家百货门店:阿波罗商业广场、阿波罗商城、友谊商城、友谊商店及春天百货。

2、2010年长沙各商场销售前12名平和堂一店、王府井一店、友谊商店、友谊商城、阿波罗商业广场、春天百货、平和堂二店、香港新世界百货、通程商业广场、长沙百联东方广场、天虹百货、家润多百货。

3、长沙各商场档次排名✧第一档:美美、金色家族名品中心、友谊商店(排名不分先后);✧第二档:平和堂一店、王府井一店、通程金色家族名品中心东塘店、香港新世界百货、长沙百联东方广场(排名不分先后);✧第三档:平和堂二店、友谊商城、春天百货、家润多百货、通程商业广场麓山店、阿波罗商业广场、通程百货红星店、指南针商业广场、天虹百货、岁宝百货、崇尚百货、崇尚百货宁乡店、步步高百货星沙店(排名不分先后)。

二、株洲市下辖:芦淞区、荷塘区、石峰区、天元区、云龙示范区及醴陵市、株洲县、攸县、茶陵县、炎陵县,共五区四县一市,总人口391万人(2010年)。

1、芦淞商圈2、主要服装批发市场业态的分布状态三、贵阳市下辖:云岩区、南明区、小河区、花溪区、乌当区、白云区及修文县、息烽县、开阳县、清镇市,共六区三县一个县级市,总人口432万人。

1、商圈分布贵阳有4个商业圈,分别是喷水池、大十字、大西门、大南门,均是贵阳传统商圈。

长沙商业调研报告

长沙商业调研报告长沙商业调研报告长沙是湖南省的省会城市,也是中国重要的商业中心之一。

本次调研旨在了解长沙商业发展的现状以及未来的趋势,为企业制定战略提供参考。

一、长沙商业发展现状长沙是湖南省的经济、文化和交通中心,具有丰富的自然资源和人文历史遗迹。

近年来,长沙商业发展迅速,商业区不断扩张,商业设施不断完善。

市区内有多个大型购物中心和商场,各类品牌商店和餐饮店林立,满足了人们日常购物和消费需求。

二、长沙商业发展趋势1.电子商务的兴起:随着互联网的普及,电子商务在长沙得到迅速发展。

越来越多的企业开设了线上销售渠道,为广大消费者提供了更多选择。

同时,电子商务也为传统商业模式带来了冲击,传统商家需要加快转型,提高竞争力。

2.商业服务业的发展:随着经济的快速发展,人们对商业服务的需求也在增长。

长沙的商业服务业日益兴旺,涉及的领域包括金融、咨询、营销等。

这为相关行业提供了更大的发展机遇。

3.文化创意产业的崛起:长沙拥有丰富的文化资源和青年人才,这为文化创意产业的发展提供了良好的条件。

近年来,文化创意产业在长沙的规模不断扩大,并取得了显著的成绩。

文化创意产业的崛起为长沙商业带来了新的增长点。

三、长沙商业的发展机遇与挑战1.机遇:中国不断的城市化进程为长沙商业发展带来了机遇。

随着人口流动和消费增长,长沙商业市场有望得到进一步扩大。

同时,随着观念的变化,人们对品质生活的需求也在提高,这提供了商业创新的机会。

2.挑战:尽管长沙商业发展迅猛,但也面临一些挑战。

一方面,竞争日益激烈,传统商业模式面临被淘汰的风险。

另一方面,商业服务业的发展需要更多专业人才的支持,如金融、咨询等方面的专业人才短缺。

四、建议1.推动商业创新:长沙商业需要不断创新,提供独特的产品和服务,满足人们多样化的需求。

同时,可以加大对文化创意产业的支持,培育更多的优秀企业。

2.加强人才培养:商业服务业的发展需要更多高素质的专业人才。

政府和企业可以加大对培训机构和高校的投入,培养更多有实际操作能力和创意思维的人才。

长沙商圈分布

长沙商业分布及各商圈业态分析、长沙市经疥现状及近期商业规划k行政现状:长沙市辖类蓉、天心・T :开福•雨花5区;长沙县.坐城县、宁乡县县、浏阳市.共54街道79镇39乡.568居粪会2727村.全市辖区囱枳1.1819万平方公里.■区总人口637万•城区面积566平方公里•长沙市现在有常住人口210丿几这包括五[丈和星沙.梵中冇外省常住人口大约70万左右.2■经济现状* 2008年全ip GDP3000亿.问比上升15. 1%: H中第三产业1270 亿.同比上升12 3%;房地产业85亿.同比下降1離°3.近期商业規划,A、三条过江隧道:分别是劳动路连牌楼路.南湖路连阜埠河路.晋揺路连威彖湖路。

B、四条地铁线,地铁I号线由金筱开发区翻身現沿芙蓉路至力家IffliS交汇处; 地轶Z号钱从布铎氛沿枫休路经五kiji.远斤路至新就广新火车晰地铁3 号线从含浦经过大学城、劳动路过江隧迫、沿劳动骼.经黎托、到黄花;地铁4 号线从万家丽路菩云段沿万家冊路到星沙张公塘.C、四个人型商业「场:潇湘文化时代厂场占地5如由,总建筑血枳30力方;滨江新城国际商贸中心•占地245亩・总建筑面70万方:那原广场总13万方. 和削腾商业广场16万方?长沙[角洲商业广场占地1600亩.总建筑面枳500 万方.二、长沙市商圈分布长沙五一广场商圈、火车站商圈、袁家岭商圈.仙家岭商圈•岛桥商圈、力家丽商圈■荣湾镇商圈.东塘商圈•候家塘商BL红星广场商圈、望城坡商圈等育业中心三、各商圈商业待点分析主要针对五一商圈、火车站商圏・东塘商荣湾镇商IB做具体分析.3、火车站商圈I.荣湾镇崗业副中心五、最具发展港力商・伍家岭商业中心一北部唯一商■,发展前戏好区域范出:以伍凉岭立交为核心、步行在15分沖的范出.曲鳳简C:忻家岭商阍W以来就是R沙北部唯一的个両业仪・以旳帀畀和茨神路交叉处为檢心•孤阳爲城.北斗应両厦雄蹴毗地參年.随行芙称略的修建•世界茗名©•由企业迥叩电搭也和规过肚・(n± 1 2uoz环波陟立交桥的修理. 別剁「该曲W木身就不够浓J9的仙业k I N・加上孩地区客户的消费能力不强,导致牌尔斯吗特、北斗圮曲麼披迫关门或絆甘转曲・崗业背业血枳釣4力・卜」人流協"8力•北辰烦H的划动为fi家岭商闿的勉兴奥定了幣实的尿础.荣湾慎商业副中心岳肮山为国家4A级风条爼胺2008年接待游200力人次.毗邻荣湾镶商圈的岳能山风景名胜区提n 了商hi对区外游客的in »吸纳能力,木来3-5年・Hi睫b计划仪入120亿将漁湘人道北氐打适为垠关的湘江风光诺‘改咐刈」旅游资源开发与基副设施建设有利于商闿发展•。

长沙ifs调研报告

长沙ifs调研报告调研报告一、引言长沙ifs作为长沙的一座超高层建筑,为长沙带来了全新的商业体验。

本次调研报告旨在对长沙ifs的规模、品牌、业态、租户及服务等方面进行调查研究,以了解其对长沙商业发展和消费市场的影响。

二、调研方法本次调研采用了问卷调查和实地访谈相结合的方式,针对长沙ifs的各个方面进行了详细调研。

三、调研结果1. 规模长沙ifs建筑总高度达到400米,共有65层,其中包括商业区、办公区和酒店等功能区域。

与此同时,长沙ifs还通过地下两层与轨道交通相连,为消费者提供了更加便捷的交通方式。

2. 品牌长沙ifs引进了众多国际知名品牌,涵盖了时尚、奢侈品、餐饮、娱乐等多个领域。

例如LV、Gucci、雅诗兰黛等世界一线奢侈品牌,添臻、粤龙酒家等高端餐饮品牌,IMAX、K歌之王等娱乐消遣场所。

3. 业态长沙ifs以丰富多样的业态为消费者提供了全新的购物和娱乐体验。

一层主要集中了奢侈品、珠宝饰品等高端品牌,二层和三层则是时尚品牌和生活方式的集合区域,四层则是餐饮和娱乐的集中地。

此外,长沙ifs还设置了大型影院、KTV等娱乐设施,为消费者提供多样化的选择。

4. 租户长沙ifs租户以国际一线品牌为主,然而另一方面,也引入了一些与长沙地区文化特色相结合的本土品牌,如岳麓书院、李宁等。

这样的运营模式有助于长沙ifs更好地融入当地市场,提供特色化的消费体验。

5. 服务长沙ifs致力于提供高品质的服务,为顾客创造良好的消费环境。

无论是从商品选择到店面陈列,还是从售后服务到投诉解决,长沙ifs都注重细节,力求让每一位顾客都感受到尊贵和舒适。

四、调研结论长沙ifs的建立为长沙商业发展带来了积极的影响。

它不仅为长沙市民提供了更多元化的购物和娱乐选择,也进一步提升了长沙的城市形象。

长沙ifs的引入对推动长沙商业发展起到了积极作用,为长沙创造了更多就业机会和税收收入。

然而,长沙ifs也面临一些挑战。

首先,长沙ifs同样也需要为当地消费者提供更加亲民的价格和服务,并积极结合长沙本地文化特色,以吸引更多消费者的关注。

长沙市区商圈分布及分析说明

伍家 岭商 圈 1

五一 广场 商圈

鸥波港湾项目

星沙 镇商 圈 马托 岭商 圈

荣 湾 镇 商 圈

火车站 商圈

2 1

东塘 商圈 黎托 商圈

豪庭广场项目

一个市级中心: 两个市级副中心: 十个区级中心: 传统商圈: 新兴商圈: 项目点:

红星 商圈

大托 商圈

核心商圈---五一商圈分析 五一商圈有“泛五一商圈”之说,主要是因为该商圈商圈的核心位于 五一路和黄兴路的交汇区域,最主要的是处在五一路以南的黄兴路两侧; 在五一商圈经营的主要商家有:新世界百货、平和堂商厦、百联东方商厦 、王府井百货、春天百货、美美百货、家乐福、万达购物广场、怡隆百货 、黄兴路步行街、坡子街、苏宁电器、通程电器、好又多超市、潮流特区 、弥敦道等等;并且还有众多的服饰、珠宝首饰、数码、眼镜、餐饮、酒 店、酒吧等等专营店。 区级商圈---荣湾镇商圈分析 荣湾镇江位于岳麓区湘江西岸,东起老码头,西接荣湾镇桥,南止湘江大桥 西端广场。荣湾镇古称荣湾市,是长沙最早形成的市集之一。荣湾镇为岳麓区 的商业中心,商业中心内以通程国际广场、新一佳、岳麓时尚广场、步步高、 岳麓现代IT城、苏宁电器、通程电器、肯德基、麦当劳、不了锅等为代表。

次级商圈---东塘商圈分析

东塘商圈经过几十年的积淀在长沙人的心目是长沙的第二商圈,位于雨花 区境内,核心区处在劳动力和韶山路的交汇处,人气旺盛;进驻的主要商家有 :友谊名城、平和堂(东塘店)、金色家族通程名国际品中心、步步高、家润 多、新一佳、沃尔玛、通程电器、国美电器、潇湘服饰广场、服装交易大楼、 大都市商业街、以及众多服装品牌专卖店、手机数码专营店、知名餐饮店、珠 宝、电器等等专营店。 从某种意义上讲,其潜力与成长性甚至优于五一商圈;东塘商圈中的主要 高端商品销售最集中的是“金色家族通程名品中心”、“ 友谊商城”、“ 平 和堂(东塘店)”。 次级商圈---火车站商圈分析 长沙火车站商圈,交通便捷,区位优势明显;周边市场密布,商业气氛 浓厚,人气指数旺盛,属长沙市中心城区典型的人流、物流、信息流、资金流 交汇中心。 火车站商圈分布的范围也较大,商业圈内以袁家岭友谊商店、阿波罗商 业广场、家润多超市、通程电器、三湘南湖大市场、国储电脑城、QQ电脑城、 合峰电脑城、华海3C电脑城、赛博电脑城、长沙数码步行街、金苹果服装市场 、朝阳服装市场等为代表。 由其是该商圈的IT市场规模很大,是湖南最大、最集中的IT批发、零售市 场群,每年的成交金额巨大。

长沙市写字楼市场调研报告

长沙市写字楼市场调研报告一、引言长沙市作为湖南省的省会城市,经济发展迅速,写字楼市场也逐渐兴起。

本报告旨在对长沙市的写字楼市场进行调研,为潜在投资者和租户提供相关信息和建议。

二、市场概况1. 市场规模长沙市的写字楼市场规模较大,包括市中心区和周边区域。

主要集中在岳麓区、芙蓉区、天心区和开福区等繁华商务区域。

2. 租金水平根据市场调查,长沙市的写字楼租金水平相对较低,但近年来逐渐上涨。

在市中心区域,高品质写字楼的租金约为每平方米每月30-50元人民币,而一些次级写字楼的租金约为每平方米每月20-30元人民币。

3. 供需情况由于长沙市的经济发展迅速,写字楼的供需关系较为紧张。

尤其是在市中心区域,供应量相对较少,租赁率较高。

三、市场竞争1. 主要竞争对手长沙市的写字楼市场主要竞争对手包括一些大型房地产开发公司和投资机构。

例如,万科、中海和恒大等知名企业都在长沙市投资建设写字楼。

2. 竞争优势长沙市的写字楼市场竞争主要体现在地理位置、建筑质量和客户服务等方面。

一些位于市中心商务区的写字楼拥有地理优势,能够吸引更多的租户。

同时,高品质的写字楼在建筑质量和设施配套上具有竞争优势。

另外,提供良好客户服务也能够吸引更多租户。

四、市场发展趋势1. 区域扩张随着长沙市经济的不断发展,市中心商务区的写字楼供应已无法满足需求,逐渐向周边地区扩张。

例如,岳麓区的写字楼市场在近年来发展迅速。

2. 空间改造受到写字楼市场的需求和租金上涨的影响,一些旧建筑开始进行改造,成为适合办公的写字楼。

这种空间改造不仅满足了市场需求,也减少了新建写字楼的投资成本。

3. 网络办公兴起随着网络技术的不断发展,越来越多的企业选择线上办公,而不是租赁写字楼。

这给传统写字楼市场带来了一定的挑战,需要采取相应的措施来吸引客户。

五、建议1. 多样化产品为满足市场需求,开发商可以推出不同档次和规模的写字楼产品,以满足不同客户的需求。

2. 提高服务质量客户服务是吸引租户的关键,开发商应提供高品质的服务,提升企业形象和竞争力。

长沙商业发展战略及商圈演变研究

长沙商业发展战略及商圈演变研究目录一、长沙商业发展的战略方向1.长沙商业在中部的地位――从边缘到中部的商业与物流中心2.长沙商业未来扮演角色研究――物流中心和商业文化传播中心3.提升长沙商业在全国的影响――湘风吹遍神州二、长沙商业网点规划特点1.根据长沙城市规划的变化调整商业网点规划。

2.轻轨规划与深化长沙商业网点规划结合三、五一商圈的未来发展及战略研究1.五一商圈建设需要改变增量模式,建议采用减法策略2.借鉴纽约商圈演变经验优化五一商圈业态四、高桥大市场与长沙批发业研究六、红星商圈的未来发展战略一、长沙商业发展的战略方向a) 长沙商业在中部的地位b) 长沙商业未来扮演角色研究c) 提升长沙商业在全国的影响图1长沙市与其它重要城市/区域的空间关系图长沙居华中腹地,扼南北要冲,承东启西,贯通南北,区位独特优越,交通便捷,便于东引西进、双向开拓,是中部和泛珠三角经济区重合的区际中心交点,长沙区域性中心城市的框架凸现。

国家实施中部崛起战略,长沙必将在区域间产业转移、资源要素流动、市场对接等方面发挥更重要的桥梁和纽带作用,其区位优势更显突出:1)长沙在地理位置上处于大三角区域中心和长江经济带中腰,在沪港渝大三角经济圈中具有不可小视的区位优势;而且更是连接沪港渝三地的交通枢纽,渝长高速公路已纳入重庆“十一五”规划“三环十纵”一条连接中部、对接长三角、珠三角的重要通道,将使长沙处于重庆、上海两个中心城市8小时物流圈的交汇点;武广高速铁路又将使长沙融入武汉、广州两个中心城市3小时经济圈中;受沪港渝大三角经济圈和珠三角经济圈的交互影响,长沙将有效降低物流成本,极大地提升城市资本竞争力。

在商业方面,长沙受到香港、深圳和广州的辐射,由于湖南很多人员参与深圳早期建设,并且深圳大量企业在长沙投资,深圳商业和消费习惯对长沙乃至湖南影响较大。

其次,上海商业对长沙也有较大影响。

2)长沙靠近珠三角经济圈,是支撑沿海、沿江开发地区的后方基地和促进内地和西部开发的先导城市,是湖南省内、西南邻省及粤港地区的资金、产品、技术、信息、人才等生产要素输出的主要聚集地之一,在全国经济战略布局中,发挥着承东启西、联南接北的重要枢纽作用;伴随着融入泛珠江三角区域合作,长沙在接受港澳产业转移的梯度转移方面具有突出的优势。

长沙五一商圈市场分析报告2016

2

海信广场

位于湘江中路与白沙路交汇处东北,占地约40亩, 总建筑面积约30万容积率8.0,共2栋,为240米双 汇景发展环球 商业综合体 3 子塔楼,业态涵盖高端写字楼、行政酒店公寓和购 中心 物中心,其中裙楼计划建设大型国际名车交易展示 中心。

商业部分约 项目1-4层为商场 4.5万㎡

位于湘江中路与南湖路交汇处东北,总用地约180 亩,总建筑面积约80万㎡,容积率6.0,规划建设超 商业综合体 商业部分约12 4 保利国际广场 甲级写字楼、五星级酒店、国际街区、商务公寓以 万㎡ 及高层住宅

人口文化素质

• 全市具有受大学教育程度的有135万人 • 粗文盲率由2.18%下降为0.78 %,比全省低2.7%

数据资源来源:长沙市统计信息局公布了长沙市第六次人口普查结果

长沙概貌——长沙市行政分区

长沙是湖南省 省会,全省政 治、经济、文 化、科教、信 息中心,是国 务院首批公布 的历史文化名 城和第一批对 外开放的旅游 城市。管辖芙 蓉、天心、岳 麓、开福、雨 花五区,长沙、 望城、宁乡三 县和浏阳市。

长沙市核心商圈—五一商圈简析

主力商家名称 平和堂商厦 王府井百货 春天百货 九龙仓(2017年开业) 乐和城 百联东方商厦 万达广场 黄兴路步行街 美美百货 家乐福 沃尔玛 苏宁电器 通程电器 潮流特区 弥敦道 坡子街 宝岛眼镜 老百姓 金满地 经营业种 综合百货 综合百货 综合百货 商业综合体 商业综合体 综合百货 综合百货 商业街 高端百货 超市 超市 电器 电器 精品屋 精品屋 美食街 眼镜 鞋城 商业街 经营业态 百货零售 百货零售 百货零售 吃喝玩乐购 吃喝玩乐购 百货零售 百货零售 零售 零售 零售 零售 零售 零售 零售 零售 特色餐饮 零售 零售 零售 规模㎡ 约7万 约8万 约3万 约23万 约8万 约7.5万 约8万 约20万 约8千 约1.5万 约1.5万 约1.2千 约1.5千 约8千 约4千 约10万 约8百 约2千 约6万 经营物业状况 高层裙楼,经营楼层负一至6层 共十层,全部楼层 高层裙楼,经营楼层负一直四层 高层裙楼,经营楼层负二直五层 高层裙楼,经营楼层负一直四层 高层裙楼,经营楼层负一直六层 共五层,全部楼层 长度约800米,经营楼层一至四层 高层裙楼,经营楼层负一至二层 广场下的负一层 三、四层 高层裙楼,第一层 高层裙楼,第一层 高层裙楼,一至二层 高层裙楼,第一层 长约600米, 老建筑,第一层 高层裙楼,第一层 地下商业街

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长沙14大商圈mall租金/空置率/存量/增量大调查丨赢商大数据受地铁效应、政策规划等利好因素影响,从2016年开始,长沙商业市场便迎来“开业潮”,先后有长沙海信广场、步步高梅溪新天地等21个项目开业,截至2017年上半年,长沙购物中心的总存量已超过585.6万㎡;预计2017下半年还将有长沙九龙仓国际金融中心(IFS)等18个项目入市,未来两年新增购物中心共将达438万㎡。

截至2017年一季度,长沙购物中心首层平均租金达547.5元/㎡/月,平均空置率为5.4%。

注:本文各项【购物中心统计数据】,均以商业面积≥3万㎡购物中心为统计标准;引用文中数据请注明来源于赢商大数据中心图片来源/高楼迷由赢商网主办的【2017新一线城市商业地产发展高峰论坛】将于2017年7月下旬在武汉隆重举行。

届时,上千名开发商与品牌商代表将聚首武汉,共商新一线城市商业发展新征程。

咨询/参会请见文末。

2017年长沙商业整体情况据赢商大数据中心监测,2016年至今,长沙购物中心迎来开业潮,长沙海信广场、长沙步步高梅溪新天地、长沙中海环宇城、长沙时代奥特莱斯等陆续迎客。

截至2017年6月,长沙购物中心存量达585.6万㎡。

赢商大数据监测显示:2017-2019年拟开业购物中心共43个,预计将带来超过438万㎡的新增商业面积。

众多新兴购物中心相继入市,一方面,使长沙商业迎来全新格局,促进消费升级,带动当地人口消费走向中高端;另一方面,商业品牌过剩和同质化竞争日趋严重,项目面临的招商及经营压力将会进一步加大。

截止2017年第一季度,长沙购物中心空置率环比下降1.1个百分点至5.4%;首层平均租金则环比微降至547.5元/㎡/月。

01 长沙消费规模:长沙GDP增幅领跑全国,2012-2016年社零总额上涨61.7%数据显示:2005-2015年,长沙GDP总量以460%的增幅在33个重点城市中位居榜首。

2016年长沙GDP为9323.7亿元,经济总量在2017年有望突破万亿大关。

长沙近年来零售市场发展迅猛,从2012年到2016年,社会消费品零售总额上涨了61.7%。

在全国消费品市场发展速度普遍回落的大趋势中,2016年长沙社会消费品零售总额跨越4117.4亿元,增速11.6%,超过全国省会城市社零总额的平均增速;城镇居民人均可支配收入4.3万元,位列华中区域首位、全国省会城市第6位,市场消费潜力巨大。

数据来源/长沙市统计局02 购物中心存量&增量:长沙购物中心总存量达585.6万㎡,新一轮“井喷期”到来自2011年起,长沙零售市场发展进入快车道,逐渐由传统百货业态向综合型购物中心过渡,出现了悦方ID Mall、乐和城、开福万达广场等优质购物中心。

据赢商大数据中心监测,2012-2016年,长沙购物中心每年新增供应量保持在80-110万㎡之间,每年增长达25%以上;截至2017年6月,长沙全市购物中心累计总存量达585.6万㎡,较2013年增长149.4%。

数据来源:赢商大数据中心出品:商业地产云智库随着长沙地铁线商业的集中爆发,长沙商业地产正迎来新一轮的井喷式发展,竞争愈加激烈。

2016年,长沙新增商业面积近110万㎡,海信广场、步步高梅溪新天地、时代奥特莱斯、通程喜乐汇等陆续迎客。

今年以来,正荣财富中心、华创国际广场等陆续入市,九龙仓国金中心、友阿五一商业广场、中茂城、五江天街等项目也计划年内开业。

据赢商大数据中心监测,预计2017年长沙商业共将迎来26个新项目入场竞争,新增供应量226万㎡,全市总存量有望突破740万㎡。

03 购物中心首层平均租金:2017年一季度达547.5元/㎡/月据赢商大数据中心监测,截至2016年末,长沙市场平均租金总体保持平稳,全市购物中心首层平均租金为575.6元/㎡/月,同比增长4.4%。

2017年第一季度,全市购物中心首层平均租金与上季度相比有所下降,为547.5元/㎡/月。

主要原因是项目集中入市增加供应,以及新兴商圈凭借其租金优势分流部分租户,从而导致市场整体租金预期有所降低。

注:“平均租金”指基于使用面积的首层报价(元/㎡/月),不包含物业管理费和推广费等数据来源:赢商大数据中心出品:商业地产云智库04 购物中心空置率:一季度为5.4%,未来上行压力较大据赢商大数据中心监测,截至2016年末,长沙全市购物中心空置率达6.5%。

2017年第一季度,长沙商业市场保持业态调整,市场需求趋于稳定,全市购物中心空置率下降1.1个百分点至5.4%。

随着多个优质大体量项目相继入市,预计未来3年长沙优质商业市场将迎来供应高位,空置率上行压力较大。

数据来源:赢商大数据中心出品:商业地产云智库05 购物中心商业规模:5-10万㎡项目占据半壁江山据赢商大数据中心监测,长沙已开业购物中心商业规模主要集中在5-10万㎡,占比达52.8%,代表项目如长沙海信广场、长沙运达中央广场购物中心;10-20万㎡的项目占比为超过22.6%,代表项目如长沙中海环宇城、长沙德思勤四季汇购物中心。

数据来源:赢商大数据中心出品:商业地产云智库05 长沙商圈格局:五一商圈霸主地位不可撼动,新兴商圈蓄势待发商圈格局:长沙现阶段主要商圈有14个,其中包含1个市级商圈,13个区域级商圈;形成以五一商圈为主,多个区域级商圈为辅的商业格局。

●市级商圈:五一商圈●区域级商圈:火车站商圈、东塘商圈、溁湾镇商圈、伍家岭商圈、红星商圈、武广商圈、长株潭融城商圈、滨江新城商圈、梅溪湖商圈、洋湖商圈、望城商圈、星沙商圈、市政府商圈拥有2000多年历史的五一商圈被誉为“湖南第一商圈”,聚集太平街、坡子街、黄兴南路步行街、解放西路酒吧街等集购物、文化旅游、餐饮娱乐于一体的特色商业街,以及王府井、友阿春天、悦方ID MALL、海信广场、开福万达广场、乐和城等众多大型商场。

历史悠久、人文内涵、交通便利、人口集中、消费习惯等因素,奠定了五一商圈不可撼动的霸主地位。

(动图)长沙商圈格局图示(市级商圈→区域级商圈)商圈演变:自上世纪90年代经历从无到有、从小到大、逐渐扩散的过程,至2010年步入黄金阶段。

五一商圈核心地位不可撼动,区域级商圈由原本的4个变为13个;由集中分布演变为点状分布●传统商圈:长沙商业素有“东通西文南旺北贵中鼎盛”之称,各区域领头商圈分别为——火车站商圈、溁湾镇商圈、东塘商圈、伍家岭商圈、五一商圈●新兴商圈:伴随着城市扩容、人口迁移、消费升级、轨道交通发展,传统的消费配套已无法完全承载消费需求,梅溪湖商圈、武广商圈、长株潭融城商圈、星沙商圈等为新兴商圈,正在强势崛起——受多个大体量项目的支撑,梅溪湖商圈购物中心总存量已超越五一商圈;星沙商圈、长株潭融城商圈分别以59万㎡、50.4万㎡的增量,居于长沙全市各大商圈前列,是长沙最具潜力的两个商圈;受武广高铁及多条重点交通线路的带动,武广商圈稳步前行,发展同样值得期待。

长沙典型商圈商业发展解读鉴于优质购物中心大多集中在五一商圈及梅溪湖商圈、武广商圈、长株潭融城商圈、星沙商圈、红星商圈、洋湖商圈、滨江新城商圈、望城商圈等8大新兴商圈。

我们将对这9个商圈进行存量/增量/租金等数据解读:01 五一商圈:长沙唯一市级商圈,2017下半年IFS将入市五一商圈位于长沙天心区,以解放西路和黄兴南路、黄兴中路为轴,汇集南北、东西两大城市主干道,2000多来都是长沙的城市中心和商业中心,也是长沙商业最成熟、人流量最大的核心商圈。

商圈内商业氛围浓厚,业态齐全,集聚百货、购物中心、商业街区等多种商业类型,日均客流量可达30-50万。

五一商圈历来是商家必争之地,传统商业与新商业并存共生。

随着地铁1号线、2号线构建的黄金十字网络成型,商圈客流快速上涨,吸引众多国际零售品牌瞄准时机进驻;为将人流转换为客流,传统百货强化服务和体验消费、存量购物中心加快调整步伐、优质商业项目陆续亮相……五一商圈已然掀开了新的发展篇章。

商圈购物中心存量及增量:据赢商大数据中心监测,商圈内布局有长沙悦方ID MALL、长沙开福万达广场、长沙泊富国际广场、长沙海信广场等优质购物中心项目。

2017下半年九龙仓集团将在五一商圈新添重量级商业综合体——九龙仓长沙国金中心(IFS)。

截至2017年6月,总存量共79.1万㎡。

2017-2019年购物中心新增供应达45.5万㎡。

商圈平均租金水平:五一商圈作为全市唯一的市级商业中心,是长沙商业项目价格实现的最高区域,购物中心租金水平较高。

据赢商大数据中心监测,截至2017年一季度,五一商圈购物中心首层租金水平最高达1200元/㎡/月。

商圈业态比例:据赢商大数据中心监测,目前五一商圈业态组合以零售为主,体验式业态占比约为30%。

竞争与转型压力并存,如何根据市场变化,在业态更新、品牌调整、特色服务等方面寻求突破,往体验式商业转型,是未来1-3年本商圈内商业项目面临的共同挑战。

长沙九龙仓国际金融中心(IFS)项目基本信息开业时间:2017年10月(预计开业)商业面积:23万㎡开发商:香港九龙仓集团项目地址:芙蓉区黄兴路与解放路交汇处东北角长沙IFS是九龙仓集团在内地投资最大的项目,同时也是5个国金中心中高度最高(主楼高452米)、面积最大的一个。

建成后将成为集购物娱乐中心、写字楼及酒店于一体的大型城市综合体。

项目由英国Benoy建筑事务所设计,地下整体5层,局部有2个夹层。

其中负1、负2层为地下商业街,与地铁五一广场站接驳;负3至负5层为地下车库,提供近3000个停车位。

将汇聚爱马仕、LV、Cartier、Prada、Apple、Tesla等国际大牌,齐集娱乐、生活时尚、文化及餐饮的一站式顶级体验,迎合当地持续增长的消费需求。

图片来源/上海楼典02 梅溪湖商圈:总存量达97万㎡,居长沙全市商圈之首作为湖南省唯一的“绿色生态示范城区”“长沙未来城市中心”,梅溪湖区域居住环境优美、交通便利、配套日益完善,发展势头正逐渐凸显,为整个区域商业价值的提升创造了强大动力。

未来几年,梅溪湖区域常驻人口将从10万增至32.8万,吸纳约15万现代商务人群在此办公。

随着梅溪湖CBD中央商务区商业地块的陆续出让,步步高、万科、中建等房企纷纷进驻,这个被定义为城市商业副中心的新商圈逐步成型。

商圈购物中心存量及增量:据赢商大数据中心监测,截至2017年6月,梅溪湖商圈拥有长沙步步高梅溪新天地、长沙金茂览秀城等优质购物中心,总存量达97万㎡,居长沙全市商圈之首;85%以上的存量商业项目开业于2014-2017年,预计2017-2019年新增供应量仅6万㎡,未来商业开发趋于理性。

商圈平均租金水平:据赢商大数据中心监测,截至2017年一季度,梅溪湖商圈内购物中心首层租金水平在450-540元/㎡/月之间。