折旧与摊销计算表

17.《资产折旧、摊销及纳税调整明细表》(A105080)

填报情况详解

《资产折旧、摊销及纳税调整明细表》(A105080)

”,填报疫情防控重点保障物资生产企业单价500万元以上设备,按照税收规定一次性 扣除的有关情况及优惠统计情况。

填报海南自由贸易港 企业新购置(含自建)固定资产,按照税收规定采取一次性摊销方法的有关情况及优惠 统计情况。若固定资产同时符合“500万元以下设备器具一次性扣除”政策的,由纳税 人自行选择在第11行或本行填报,但不得重复填报。

填报情况详解

《资产折旧、摊销及纳税调整明细表》(A105080)

仅适用 于第8行至第17行、第30行至第32行,填报纳税人享受加速折旧、摊销优惠政策的资产 ,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。按照税收一般规定计算 的折旧、摊销额,是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定 的最低折旧年限以直线法计算的折旧额、摊销额。本列仅填报“税收折旧、摊销额”大 于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般 规定计算的折旧额合计金额、摊销额合计金额。

填报海南自由贸易 港企业新购置(含自行开发)无形资产,按照税收规定采取一次性摊销方法的有关情况 及优惠统计情况。

填报情况详解

《资产折旧、摊销及纳税调整明细表》(A105080)

填报企业按照国 家税务总局公告2017年第34号规定,执行“改制中资产评估增值不计入应纳税所得额, 资产的计税基础按其原有计税基础确定,资产增值部分的折旧或者摊销不得在税前扣除 ”政策的有关情况。本行不参与计算,仅用于统计享受全民所有制企业公司制改制资产 评估增值政策资产的有关情况,相关资产折旧、摊销情况及调整情况在第1行至第40行 填报。

报固定资产因技术进 步、产品更新换代较快而按税收规定享受固定资产加速折旧政策的有关情况及优惠统计 情况。

ebitda公式 折旧与摊销

ebitda公式折旧与摊销EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)公式可以用来计算公司的盈利情况,它考虑了折旧和摊销等非现金支出。

EBITDA的计算公式为:EBITDA = 营业利润+ 折旧+ 摊销其中,折旧和摊销的计算方法取决于具体的资产类型和使用年限。

折旧主要是针对固定资产,如设备、建筑物等,根据其使用寿命和残值来计算。

摊销主要是针对无形资产,如专利、商标等,根据其使用寿命和总价值来计算。

在计算EBITDA时,需要先确定公司的营业利润,然后加上折旧和摊销,得到EBITDA的值。

这个值可以用来评估公司的盈利能力和偿债能力。

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)是一种常用的财务指标,用于评估公司的盈利能力和偿债能力。

它考虑了折旧和摊销等非现金支出,能够更准确地反映公司的经营成果。

在计算EBITDA时,首先需要确定公司的营业利润。

营业利润是指公司在一定期间内扣除所有成本和费用后的净收益。

这个数值可以通过财务报表中的利润表获取。

接着,将营业利润加上折旧和摊销,得到EBITDA的值。

折旧主要是针对固定资产,如设备、建筑物等,根据其使用寿命和残值来计算。

摊销主要是针对无形资产,如专利、商标等,根据其使用寿命和总价值来计算。

具体的计算方法需要根据公司的具体情况和会计准则来确定。

EBITDA的值可以用来评估公司的盈利能力和偿债能力。

如果EBITDA的值较高,说明公司的盈利能力较强,有更多的资金用于偿还债务和扩大业务。

如果EBITDA的值较低,说明公司的盈利能力较弱,需要更多的资金来维持运营和发展。

需要注意的是,EBITDA只是一个财务指标,不能完全代表公司的价值和潜力。

在评估公司时,还需要结合其他财务指标和非财务指标进行综合分析。

A105080资产折旧摊销及纳税调整明细表填写指引

9.A105080 《资产折旧摊销及纳税调整明细表》一、表样A105080 资产折旧、摊销及纳税调整明细表二、主要政策依据《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、(国家税《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》务总局公告2017年第34号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、(国家税务总《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》局公告2018年第46号)、(财政部税《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》务总局公告2019年第66号)《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)三、填写思路该表反应资产折旧、摊销的会计账载金额和按照税收政策可允许税前扣除的税收金额之间的差异。

从行次来看,对资产进行分类,明细为固定资产、生产性生物资产、无形资产、长期待摊费用等六类,鉴于规定资产中有各类加速折旧的情况,在固定资产行次(8-14行)反应享受加速折旧政策的资产账载及税收数据;从列次来看,一是反应会计账簿记载的折旧、摊销本期数和累计数(1-3列),二是反应按照税收规定可税前扣除的折旧、摊销金额(4-8行),三是反应纳税调整金额(第9行)。

《A105080资产折旧、摊销及纳税调整明细表(2019年版)》填报说明

A105080 《资产折旧、摊销及纳税调整明细表(2019 年版)》填报说明本表适用于发生资产折旧、摊销的纳税人填报。

纳税人根据税法、《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81 号)、《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13 号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012 年第40 号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014 年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106 号)、《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017 年第34 号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54 号)、《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018 年第46号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019 年第66 号)等相关规定,以及国家统一企业会计制度,填报资产折旧、摊销的会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关事项,均需填报本表。

一、有关项目填报说明(一)列次填报对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。

第4 列至第8 列税收金额不包含不征税收入所形成资产的折旧、摊销额。

折旧和摊销的计算

17、儿童是中心,教育的措施便围绕 他们而 组织起 来。上 午5时29分4秒 上午5时 29分05:29:0421.7.10

July 2021

2、Our destiny offers not only the cup of despair, but the chalice of opportunity. (Richard Nixon, American President )命运给予我们的不是失望之酒,而是机会之杯。二〇二一年六月十七日2021年6月17日星期四

优:简便易行,应用最广; 缺:忽视固定资产使用状况、未考虑无形损耗; 适:使用状况比较均衡的固定资产。

年限平均法的计算公式

年折旧额 = 固定资产原值-预计净残值

预计使用年限 月折旧额=年折旧额 12 年折旧率=年折旧额÷原值

=(1-预计净残值率) ÷预计使用年限 月折旧率=年折旧率12

【案例1】车间设备一台,价值50000元,预计使用年限10 年,预计残值收入2000元,预计清理费用1000元。 年折旧额=(50000-2000+1000)/10= 4900(元)

11、一个好的教师,是一个懂得心理 学和教 育学的 人。21.7.1005: 29:0405:29Jul -2110-Jul-21

12、要记住,你不仅是教课的教师, 也是学 生的教 育者, 生活的 导师和 道德的 引路人 。05:29:0405: 29:0405:29Sat urday, July 10, 2021

5、You have to believe in yourself. That's the secret of success. ----Charles Chaplin人必须相信自己,这是成功的秘诀。-Thursday, June 17, 2021June 21Thursday, June 17, 20216/17/2021

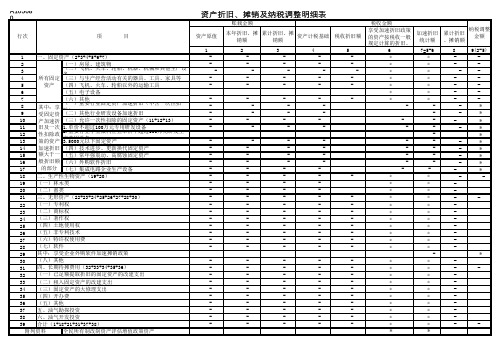

(带公式)2017版企业所得税纳税申报表

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

一、固定资产(2+3+4+5+6+7) (一)房屋、建筑物 (二)飞机、火车、轮船、机器、机械和其他生产 (三)与生产经营活动有关的器具、工具、家具等 所有固定 设备 资产 (四)飞机、火车、轮船以外的运输工具 (五)电子设备 (六)其他 (一)重要行业固定资产加速折旧(不含一次性扣 其中:享 除) (二)其他行业研发设备加速折旧 受固定资 (三)允许一次性扣除的固定资产(11+12+13) 产加速折 1.单价不超过100万元专用研发设备 旧及一次 2.重要行业小型微利企业单价不超过100 性扣除政 万元研发生产共用设备 策的资产 3.5000元以下固定资产 加速折旧 (四)技术进步、更新换代固定资产 额大于一 (五)常年强震动、高腐蚀固定资产 般折旧额 的部分 (六)外购软件折旧 (七)集成电路企业生产设备 二、生产性生物资产(19+20) (一)林木类 (二)畜类 三、无形资产(22+23+24+25+26+27+28+30) (一)专利权 (二)商标权 (三)著作权 (四)土地使用权 (五)非专利技术 (六)特许权使用费 (七)软件 其中:享受企业外购软件加速摊销政策 (八)其他 四、长期待摊费用(32+33+34+35+36) (一)已足额提取折旧的固定资产的改建支出 (二)租入固定资产的改建支出 (三)固定资产的大修理支出 (四)开办费 (五)其他 五、油气勘探投资 六、油气开发投资

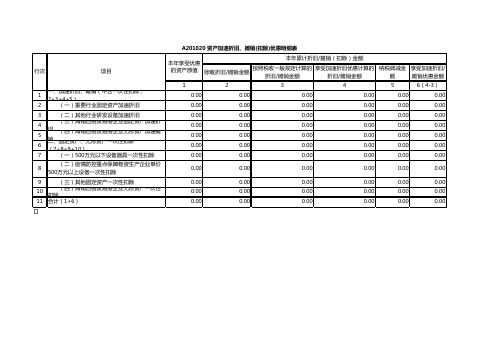

A201020 资产加速折旧、摊销(扣除)优惠明细表-

8

(二)疫情防控重点保障物资生产企业单价 500万元以上设备一次性扣除

9

(三)其他固定资产一次性扣除

10

(四)海南自由贸易港企业无形资产一次性 扣除

11 合计(1+6)

A201020 资产加速折旧、摊销(扣除)优惠明细表

本年享受优惠

本年累计折旧/摊销(扣除)金额

的资产原值

账载折旧/摊销金额

按照税收一般规定计算的 折旧/摊销金额

0.00 0.00 0.00

行次

项目

1

一、加速折旧、摊销(不含一次性扣除, 2+3+4+5)

2

(一)重要行业固定资产加速折旧

3

(二)其他行业研发设备加速折旧

4 5 6

(三)海南自由贸易港企业固定资产加速折 旧 (四)海南自由贸易港企业无形资产加速摊 销二、固定资产、无形资产一次性扣除 (7+8+9+10)

7

(一)500万元以下设备器具一次性扣除

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

享受加速折旧优惠计算的 折旧/摊销金额

纳税调减金 额

固定资产的折旧与摊销计算方法

固定资产的折旧与摊销计算方法在企业经营中,固定资产是不可或缺的重要组成部分。

然而,固定资产在使用过程中会产生价值的减少,这就需要进行折旧与摊销的计算,以反映其实际价值,并合理配置企业成本。

本文将介绍固定资产折旧与摊销计算的方法。

一、固定资产折旧计算方法折旧是指固定资产价值在正常使用过程中逐渐减少的过程。

以下是常见的折旧计算方法:1. 直线法折旧计算方法直线法是一种最简单且常用的折旧计算方法,其计算公式为:每年折旧额 = (固定资产原值 - 预计残值)/ 使用年限其中,固定资产原值是指资产购置时的成本,预计残值是指资产使用寿命结束时的估计价值。

2. 平均年限法折旧计算方法平均年限法是一种较为复杂的折旧计算方法,其计算公式为:每年折旧率 = 1 / 平均使用年限每年折旧额 = 固定资产原值 * 每年折旧率平均使用年限是指资产在使用过程中的预计年限。

3. 双倍余额递减法折旧计算方法双倍余额递减法是一种将折旧率逐年递减的折旧计算方法,其计算公式为:每年折旧率 = 2 / 平均使用年限每年折旧额 = 固定资产净值 * 每年折旧率其中,固定资产净值是指资产原值减去已计提的累计折旧额。

二、固定资产摊销计算方法摊销是指将固定资产在使用过程中的成本按照一定期限内分摊到企业的收入中。

以下是常见的摊销计算方法:1. 平均年限法摊销计算方法平均年限法在摊销计算中也可以使用,其计算公式与折旧计算方法相同。

2. 产量法摊销计算方法产量法是一种将资产成本按照实际产出进行分摊的摊销计算方法,适用于固定资产的使用与产量之间有相对确定关系的情况。

3. 直接法摊销计算方法直接法是一种将固定资产成本按照实际使用期限进行分摊的摊销计算方法。

在使用过程中,按照每期实际使用量和总使用量的比例来计算摊销额。

三、合理选择折旧与摊销计算方法在选择折旧与摊销计算方法时,应根据企业实际情况进行合理选择。

以下是一些参考因素:1. 折旧与摊销计算方法的适用性不同的折旧与摊销计算方法适用于不同的资产类型和使用情况。