厦门市地方税务局关于调整土地增值税预征率的通知

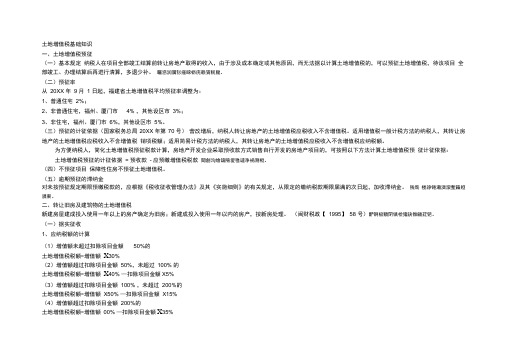

土地增值税基础知识

土地增值税基础知识一、土地增值税预征(一)基本规定纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。

矚慫润厲钐瘗睞枥庑赖賃軔朧。

(二)预征率从20XX 年9 月1 日起,福建省土地增值税平均预征率调整为:1、普通住宅2%;2、非普通住宅,福州、厦门市4% ,其他设区市3%;3、非住宅,福州、厦门市6%,其他设区市5%。

(三)预征的计征依据(国家税务总局20XX 年第70 号)营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:土地增值税预征的计征依据= 预收款- 应预缴增值税税款聞創沟燴鐺險爱氇谴净祸測樅。

(四)不预征项目保障性住房不预征土地增值税。

(五)逾期预征的滞纳金对未按预征规定期限预缴税款的,应根据《税收征收管理办法》及其《实施细则》的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。

残骛楼諍锩瀨濟溆塹籟婭骒東。

二、转让旧房及建筑物的土地增值税新建房屋建成投入使用一年以上的房产确定为旧房;新建成投入使用一年以内的房产,按新房处理。

(闽财税政【1995】58 号)酽锕极額閉镇桧猪訣锥顧荭钯。

(一)据实征收1、应纳税额的计算(1)增值额未超过扣除项目金额50%的土地增值税税额=增值额X30%(2)增值额超过扣除项目金额50%,未超过100% 的土地增值税税额=增值额X40% —扣除项目金额X5%(3)增值额超过扣除项目金额100% ,未超过200%的土地增值税税额=增值额X50% —扣除项目金额X15%(4)增值额超过扣除项目金额200%的土地增值税税额=增值额00% —扣除项目金额X35%增值税=不含增值税收入-扣除项目金额2、增值额:不含增值税的转让收入—扣除项目金额3、扣除项目金额的计算方式有两种:( 1 )提供评估价格的(财税【 1 995】48号):扣除项目金额=旧房及建筑物的评估价格(旧房及建筑物的重置成本价*成新度折扣率)+评估费用+城建税、教育费附加、地方教育附加、印花税彈贸摄尔霁毙攬砖卤庑诒尔肤。

转发国家税务总局关于认真做好土地增值税征收管理工作的通知

乐税智库文档

财税法规

策划 乐税网

转发国家税务总局关于认真做好土地增值税征收管理工作的通知

【标 签】土地增值税征收管理

【颁布单位】广东省地方税务局

【文 号】粤地税函﹝2002﹞501号

【发文日期】2002-09-06

【实施时间】2002-07-10

【 有效性 】全文有效

【税 种】土地增值税

各市地方税务局、顺德市地方税务局:

现将《国家税务总局关于认真做好土地增值税征收管理工作的通知》(国税

函[2002]615号)转发给你们,结合我省实际情况,省局提出如下补充意见,请研究贯彻。

一、各地要从思想上、认识上重视土地增值税征收管理工作,进一步加强和完善土地增值税的征收管理工作,不得放松。

二、能按增值额征收的,应按纳税人转让国有土地使用权、地上的建筑物及其附着物所取得实际的增值额征收土地增值税。

对纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,按规定给予免征土地增值税。

三、实行预征的地区应对房地产的开发成本、销售价格进行调查测算,科学、合理地确定土地增值税的预征率。

对增值率低,预征率定得过高的,应适当降低预征率。

关联知识:

1.国家税务总局关于认真做好土地增值税征收管理工作的通知。

马鞍山转发国家税务总局关于加强土地增值税征管工作的通知

转发国家税务总局关于加强土地增值税征管工作的通知当涂县地方税务局、市地方税务局各分局(局):

现将省地方税务局《转发国家税务总局关于加强土地增值税征管工作的通知》(皖地税〔2010〕38号)转发给你们,并结合我市实际,提出以下意见,请一并遵照执行。

一、关于调整预征率

自2010年8月1日起,我市土地增值税预征率按下列标准执行:

(一)保障性住房,预征率为0.5%;

(二)普通标准住房,预征率为1.5%;

(三)非普通标准住房及其他类型房地产,预征率为2%。

上述保障性住房,包括廉租住房、经济适用住房、公共租赁住房、限价商品住房、棚户区改造安置住房等。

各单位凡确定按保障性住房预征土地增值税的房地产项目,在首次预征的当月,应将保障性住房的证明材料报市局备案。

二、关于确定核定征收率

(一)保障性住房及普通标准住房,核定征收率为5%;

(二)其他类型房地产,核定征收率为6%。

三、关于重点清算审核项目

各单位要有针对性地选择1个定价过高、涨幅过快的项目,作为重点清算审核对象,并报市局备案。

四、工作要求

各单位要严格按照纳税人清算、办理清算申报、主管税务机关审核的程序,开展土地增值税清算工作。

各单位要按照已上报的清算计划,清算方案,组织落实清算、审核工作。

市局将组织力量进行抽查。

五、关于调整个人转让非住房及建筑物预征率

个人将购买非住房及建筑物对外销售的,按照其销售收入的2%预征土地增值税。

马地税函〔2010〕22号“个人将购买非住房及建筑物对外销售的,按照其销售收入的1%预征土地增值税”停止执行。

二〇一〇年七月二十三日。

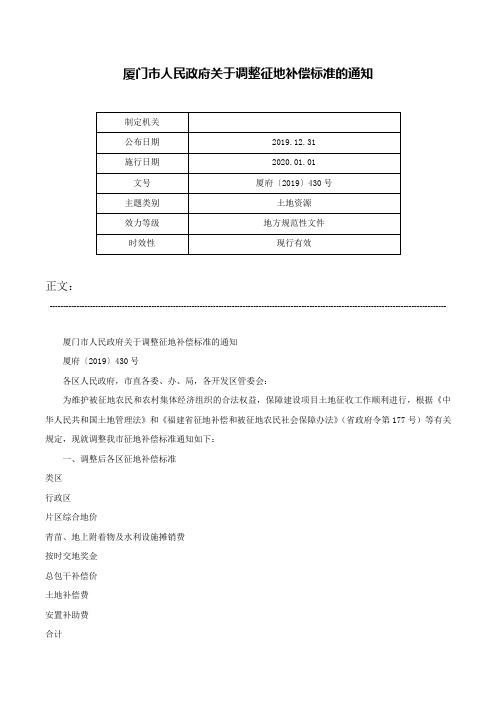

厦门市人民政府关于调整征地补偿标准的通知-厦府〔2019〕430号

厦门市人民政府关于调整征地补偿标准的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------厦门市人民政府关于调整征地补偿标准的通知厦府〔2019〕430号各区人民政府,市直各委、办、局,各开发区管委会:为维护被征地农民和农村集体经济组织的合法权益,保障建设项目土地征收工作顺利进行,根据《中华人民共和国土地管理法》和《福建省征地补偿和被征地农民社会保障办法》(省政府令第177号)等有关规定,现就调整我市征地补偿标准通知如下:一、调整后各区征地补偿标准类区行政区片区综合地价青苗、地上附着物及水利设施摊销费按时交地奖金总包干补偿价土地补偿费安置补助费合计思明区3.7 5.6 9.351.2 15.5 湖里区3.7 5.6 9.351.2 15.5 2集美区3.358.331.2 12.5 海沧区3.358.331.2 12.5同安区34.57.521.210.7翔安区34.57.521.210.7二、市、区两级结算征地包干费用时,思明区、湖里区、集美区和海沧区每亩2万元调剂费,同安区、翔安区每亩3.5万元调剂费。

涉及青苗补偿高于上述标准以及地上附着物的差异补偿,可通过调剂费依法给予补偿,具体由各区政府统筹安排使用。

三、盐田和国有滩涂上虾池、鱼池的补偿标准,统一按4.8万元/亩包干补偿,各区可根据实际情况细化实施标准。

市、区两级结算费用时,每亩增加1万元调剂费,调剂费由各区政府统筹安排使用。

四、本通知所称被征地农民应当从征地时依法享有被征土地承包权或者具有所在地户籍的农村集体经济组织成员中产生。

具体办法由各区人民政府制定。

五、区人民政府应当按照有关规定将征地补偿费用及时足额支付给被征地集体经济组织和被征地农民。

福建省地方税务局关于下调土地增值税平均预征率的通知

福建省地方税务局关于下调土地增值税平均预征率的

通知

文章属性

•【制定机关】福建省地方税务局

•【公布日期】2002.11.06

•【字号】闽地税政三[2002]13号

•【施行日期】2003.01.01

•【效力等级】地方规范性文件

•【时效性】失效

•【主题分类】土地增值税

正文

福建省地方税务局关于下调土地增值税平均预征率的通知(闽地税政三[2002]13号2002年11月6日)

各市、县(区)地方税务局,省、各设区市地方税务局直属分局、稽查局,福州、厦门、泉州、漳州市地方税务局外税分局,泉州、南平市地方税务局征收分局:根据国家税务总局国税函[2002]615号文件精神,并结合我省各地土地增值税平均预征率调查测算情况,决定从2003年1月1日起,将我省土地增值税的平均预征率从现行的2%-5%下调为0.5-3%。

各地可在新的平均预征率幅度内,根据实际情况确定当地适用的平均预征率,据以计算预征。

请遵照执行。

土地增值税 豫地税发【2010】28号

豫地税发[2010]28号河南省地方税务局关于明确土地增值税若干政策的通知发文字号豫地税发[2010]28号发文日期2010-03-17有效性全文有效所属分类地方规范性文件各省辖市地方税务局、省局直属各单位,各扩权县(市)地方税务局:为了加强我省土地增值税的管理,根据全国地方税工作会议精神和国家税务总局关于《土地增值税清算管理规程》(国税发[2009]91号)及其他相关规定的要求,结合我省土地增值税政策执行的实际情况,做好土地增值税清算工作,现将有关问题明确如下:一、土地增值税预征率根据《中华人民共和国土地增值税暂行条例实施细则》第十六条的规定,我省土地增值税预征率按不同项目分别确定:(一)普通标准住宅1.5%;(二)除普通标准住宅以外的其他住宅3.5%;(三)除上述(一)、(二)项以外的其他房地产项目4.5%.二、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。

三、土地增值税的核定征收所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。

主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。

(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。

1、能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2、能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3、收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。

关于转发关于进一步加强土地增值税清算工作的通知

关于转发《关于进一步加强土地增值税清算工作的通知》的通知无锡市地方税务局锡地税函〔2009〕46 号江阴、宜兴、锡山、惠山地税局,市区各税务分局、稽查局: 现将《关于进一步加强土地增值税清算工作的通知》(苏地税函[2009]120 号)(以下简称 《通知》)转发给你们,并补充如下意见,请一并贯彻执行。

一、根据苏地税发[2004]58 号文件规定,结合土地增值税征管实际情况并报经省地税局批 复同意,现对我市土地增值税预征率作如下调整: (一)对房地产开发企业建造的普通住宅,按 2%的预征率预征土地增值税; (二)对房地产开发企业建造的营业用房、写字楼、高级公寓、度假村等,按 2.5%的预征 率预征土地增值税; (三)对房地产开发企业建造的别墅(包括独幢、双拼、联排等类型),按 4.5%的预征率 预征土地增值税。

以上调整后的预征率自 2009 年 6 月 1 日起执行(税款所属期)。

二、根据《通知》第二条要求,结合我市实际情况,对土地增值税核定征收率作如下调整: (一)对房地产开发企业建造的普通标准住宅,按取得收入的 0.5%计征土地增值税; (二)对房地产开发企业建造的普通住宅,按取得收入的 2.5%计征土地增值税; (三)对房地产开发企业建造的营业用房、写字楼、高级公寓、度假村等,按取得收入的 3%计征土地增值税; (四)对房地产开发企业建造的别墅(包括独幢、双拼、联排等类型),按取得收入的 5% 计征土地增值税; (五)对房地产开发企业建造的项目中包含普通标准住宅、普通住宅或其它商品房的,其 收入应分别核算,否则从高计征土地增值税。

以上调整后的核定征收率自 2009 年 6 月 1 日起执行; 调整之前已经主管税务机关审核认定 实行核定征收的项目仍按原认定的核定征收率征收。

三、对以按实清算方式进行土地增值税清算的项目,其建筑安装工程费支出高于市局核定 标准的, 在计算扣除项目时建筑安装工程费支出应按照不高于市局核定标准予以核定扣除。

关于土地增值税若干问题的通知

关于土地增值税若干问题的通知财政部国家税务总局关于土地增值税若干问题的通知财税[2006]21号颁布单位:财政部、国家税务总局颁布时间:2006-03-02各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:根据《中华人民共和国土地增值税暂行条例》(以下简称《条例》)及其实施细则和有关规定精神,现将土地增值税有关问题明确如下:一、关于纳税人建造普通标准住宅出售和居民个人转让普通住宅的征免税问题《条例》第八条中“普通标准住宅”和《财政部、国家税务总局关于调整房地产市场若干税收政策的通知》(财税字〔1999〕210号)第三条中“普通住宅”的认定,一律按各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)制定并对社会公布的“中小套型、中低价位普通住房”的标准执行。

纳税人既建造普通住宅,又建造其他商品房的,应分别核算土地增值额。

在本文件发布之日前已向房地产所在地地方税务机关提出免税申请,并经税务机关按各省、自治区、直辖市人民政府原来确定的普通标准住宅的标准审核确定,免征土地增值税的普通标准住宅,不做追溯调整。

二、关于转让旧房准予扣除项目的计算问题纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。

对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

对于转让旧房及建筑物,既没有评估价格,又不能提供购房发票的,地方税务机关可以根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)第35条的规定,实行核定征收。

三、关于土地增值税的预征和清算问题各地要进一步完善土地增值税预征办法,根据本地区房地产业增值水平和市场发展情况,区别普通住房、非普通住房和商用房等不同类型,科学合理地确定预征率,并适时调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

厦门市地方税务局关于调整土地增值税预征率的通知

【标 签】预征率的通知

【颁布单位】厦门市地方税务局

【文 号】厦地税发﹝2010﹞93号

【发文日期】2010-06-23

【实施时间】2010-06-23

【 有效性 】全文有效

【税 种】土地增值税

各区地方税务局、直征局、外税分局、稽查局、信息技术分局:

为减轻土地增值税清算压力,均衡税款入库,使土地增值税预征率更加接近实际 税负水平,降低欠税风险,遵照《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)和《福建省地方税务局关于进一步加强我省房 地产开发企业土地增值税管理的通知》(闽地税发〔2008〕64号)规定,参考近期对我市房地产开发项目土地增值税清算的平均税负水平,经研究决定,我市 土地增值税预征率调整为:

一、住宅中的普通标准住宅为2%、非普通住宅为3%;

二、写字楼为3%;

三、商业营业用房、别墅及其他房产为4%。

各主管税务机关要加强对涉及上述预征率调整的房地产开发项目的跟踪管理,要求纳税人对适用不同预征率的房地产开发项目应分别核算,准确申报;对没有分开核算的,应从高适用预征率征收土地增值税。

本通知自2010年6月1日(税款所属期)起执行,原《厦门市地方税务局关于调整土地增值预征率的通知》(厦地税发〔2010〕77号)废止。

关联知识:

1.国家税务总局关于加强土地增值税征管工作的通知。