级国有资本经营预算收支总表

财政拨款收支预算总表-云南民族大学

部门收支总表

44,976.46 一、一般公共服务支出 二、外交支出 三、国防支出 四、公共安全支出 五、教育支出

1,718.34 六、科学技术支出 1,877.90 七、文化体育与传媒支出

八、社会保障和就业支出 九、医疗卫生与计划生育支出 十、节能环保支出 十一、城乡社区支出 十二、农林水支出 十三、交通运输支出

900.00

单位:万元

其他收入

19 1,718.34 1,718.34 1,718.34

1,718.34 318.34 500.00 900.00

附件1-4 科目编码

政府性基金预算支出表

科目名称

Hale Waihona Puke 合计本年政府性基金预算财政拨款支出

单位:万元

基本支出

项目支出

合计

附件1-5

一、一般公共预算 二、政府性基金预算 三、国有资本经营预算 四、事业收入 五、事业单位经营收入 六.其他收入 七.上年结转

(三) 国防支出

(四) 公共安全支出

(五) 教育支出

16,400.00 (六) 科学技术支出 (七) 文化体育与传媒支出

(八) 社会保障和就业支出

(九) 医疗卫生与计划生育

1,877.90 (十) 节能环保支出

1,718.34

(十一) 城乡社区支出 (十二) 农林水支出 (十三) 交通运输支出 (十四) 资源勘探信息等支

支出预算表

资金来源

财政拨款

单位自筹

一般公共预算

政府性基 国有资本

执法办 案

收费成本 补偿

财政专户 管理的收

国有资源 (资产)

上年结转

金预算

经营预算

9

10

太原市人民政府办公厅关于印发太原市市级国有资本经营预算办法(试行)的通知

太原市人民政府办公厅关于印发太原市市级国有资本经营预算办法(试行)的通知文章属性•【制定机关】太原市人民政府•【公布日期】2012.03.14•【字号】并政办发[2012]14号•【施行日期】2012.03.14•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】预算、决算正文太原市人民政府办公厅关于印发太原市市级国有资本经营预算办法(试行)的通知(并政办发〔2012〕14号)各县(市、区)人民政府,市人民政府各委、局,资产经营公司,各市级企业:《太原市市级国有资本经营预算办法(试行)》已经市人民政府同意,现印发给你们,请认真贯彻执行。

二○一二年三月十四日太原市市级国有资本经营预算办法(试行)第一章总则第一条国有资本经营预算,是国家以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支预算,是政府预算的重要组成部分。

为依法履行出资人职责,维护出资人合法权益,规范国家与企业的分配关系,确保国有资本保值增值和国有资本结构优化,根据《中华人民共和国预算法》、《中华人民共和国企业国有资产法》、《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号)、《山西省人民政府关于试行国有资本经营预算的意见》(晋政发〔2011〕16号),结合我市实际,制定本办法。

第二条本办法试行范围包括市国资委履行出资人职责的企业和其他市直部门(单位)所属企业(简称市级企业)。

第三条市国有资本经营预算应遵循以下原则:(一)全面覆盖,应收尽收。

预算收支覆盖市级所有国有企业,按照产权关系开展国有资本收益收缴工作,预算支出首先保证国有企业改革和国有资本战略投资支出。

(二)兼顾企业,适度集中。

兼顾企业自身积累、自身发展和国有经济结构调整及政府宏观调控需要,适度集中国有资本收益,合理确定预算收支规模。

(三)分级编制,逐步实施。

市级国有资本经营预算由市级部门编制。

(四)量入为出,收支平衡。

市级国有资本经营预算编制坚持收支平衡,预算支出按照当年市级国有资本经营预算收入规模科学安排,不列赤字。

北京市人民政府国有资产监督管理委员会关于印发《市国资委国有资本经营决算草案编报暂行办法》的通知

北京市人民政府国有资产监督管理委员会关于印发《市国资委国有资本经营决算草案编报暂行办法》的通知文章属性•【制定机关】北京市人民政府国有资产监督管理委员会•【公布日期】2013.10.11•【字号】京国资发〔2013〕15号•【施行日期】2013.10.11•【效力等级】地方规范性文件•【时效性】失效•【主题分类】收益管理正文关于印发《市国资委国有资本经营决算草案编报暂行办法》的通知京国资发〔2013〕15号各企业:为加强国有资本经营预算制度体系建设,规范企业国有资本经营决算编报工作,根据《中华人民共和国预算法》、《中华人民共和国企业国有资产法》、《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号) 等法律法规,我委制定了《市国资委国有资本经营决算草案编报暂行办法》,现印发给你们,请认真贯彻执行。

附件:1.市国资委国有资本经营决算报表2.企业年度国有资本经营决算项目报告模版3.企业国有资本经营决算报表市国资委2013年10月11日市国资委国有资本经营决算草案编报暂行办法第一条为加强北京市人民政府国有资产监督管理委员会(以下简称市国资委)国有资本经营预算管理,规范国有资本经营决算草案编报,提高资金使用效益,依据《中华人民共和国预算法》、《中华人民共和国企业国有资产法》、《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号)等法律法规,制定本办法。

第二条本办法适用于市国资委及其履行出资人职责企业(以下简称所出资企业)开展的国有资本经营决算,包括由市重大科技成果转化和产业项目统筹联席会议及市政府确定通过国有资本经营预算渠道支出资金的决算。

第三条国有资本经营决算年度与国有资本经营预算年度一致,按年度单独编制,自公历1月1日至12月31日。

第四条市国资委负责编报市国资委国有资本经营决算草案,建立国有资本经营决算编报制度体系,组织所出资企业编制企业国有资本经营决算报告,开展企业国有资本经营决算审计复核。

国有资本经营预算支出项目绩效评价指标表

A B C A B C A B C D A B C D A B C D

20 15 0 30 20 0 6 4 2 0 6 4 2 0 8 5 3 0

70

评价人员根据现代企业制度产权多元化的 要求,按照项目单位提供的相关书面说明或 证明材料,参考资本结构进行分析评价

评价人员根据国家重点产业结构调整的要 求,按照项目单位提供的相关书面说明或证 明材料,进行分析评价 1、根据项目实施前后同口径,计算项目 实施前后的净资产收益率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后净资产收益率/项目 实施前同期净资产收益率-1 如果该指标不适用于本项目,可以根据实 际情况选择销售利润率等其他指标,但须加 以说明 1、按照项目实施前后同口径,计算项目 实施前后的营业收入增长率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后营业收入增长率/项 目实施前同期营业收入增长率-1 如果该指标不适用于本项目,可以根据实 际情况选择其他指标,但须加以说明 1、根据项目实施前后同口径,计算项目 实施前后的应交税金增长率变化情况 2 、 项 目 实 施后 至评 价截 止日 不足 一年 的,按同期月份进行比较 公式为:项目实施后应交税金增长率/项 目实施前同期应交税金增长率-1 如果该指标不适用于本项目,可以根据实 际情况选择其他指标,但须加以说明

——

经济 效益 15%≤营业收入增长率正向变动<30% (20) 发展能力 5%≤营业收入增长率正向变动<15% 营业收入增长率正向变动<5% 应缴税金增长率正向变动率≥30% 15%≤应缴税金增长率正向变动率<30% 税收贡献 5%≤应缴税金增长率正向变动率<15% 应缴税金增长率正向变动率<5%

合肥市人民政府办公厅关于印发合肥市市本级国有资本经营预算收支管理办法的通知-合政办〔2015〕48号

合肥市人民政府办公厅关于印发合肥市市本级国有资本经营预算收支管理办法的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------合肥市人民政府办公厅关于印发合肥市市本级国有资本经营预算收支管理办法的通知合政办〔2015〕48号各县(市)区人民政府,市政府各部门、各直属机构:经市政府同意,现将《合肥市市本级国有资本经营预算收支管理办法》印发给你们,请认真遵照执行。

2015年11月20日合肥市市本级国有资本经营预算收支管理办法第一章总则第一条为健全国有资本经营预算制度,加强市本级国有资本经营预算收支管理,提高资金使用效益,依据《公司法》、《企业国有资产法》、《预算法》、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)、《国务院关于印发推进财政资金统筹使用方案的通知》(国发〔2015〕35号)、《安徽省人民政府办公厅关于印发安徽省省属企业国有资本收益收取管理办法的通知》(皖政办〔2014〕34号)等有关规定,结合我市实际,制定本办法。

第二条本办法适用于本市市属企业,具体包括市人民政府及其部门、机构履行出资人职责的一级企业和市国资监管机构所属的非一级重点监管企业。

本办法所规定的预算单位是指国资监管机构及其他履行国有企业监管职能的部门和单位。

第二章收入收取管理第三条本办法所称的收入是指国家以所有者身份依法取得的国有资本收益,具体包括:(一)利润收入,为市属企业中的国有独资企业按规定应当上交国家的利润。

(二)股利、股息收入,为预算单位一级国有控股、参股企业国有股权(股份)获得的股利、股息以及国资监管机构重点监管的非一级上市公司国有股权(股份)获得的股利、股息。

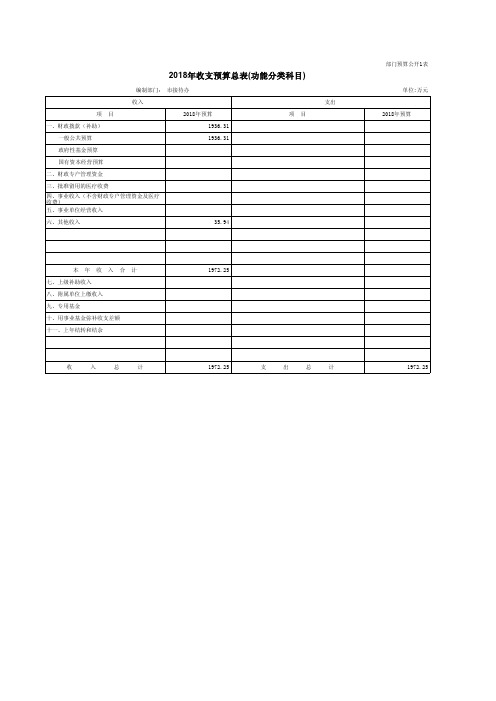

2018年收支预算总表(功能分类科目)

住房保障支出

住房改革支出 住房公积金

1,972.25

1,972.25

1,972.25

1,935.12

1,854.31 1,854.31 1,350.00

451.31 53.00

47.99

46.61 33.29 13.32 0.48 0.48 0.90 0.90 11.66

2018年收入预算总表

财政拨款(补助)

一般公共预算

政府性基金 预算

国有资 本经营

预算

财政专户 管理资金

事业收入

批准留用 的医疗收

费

(不含财 政专户管 理资金及

医疗收

费)

事业单 位经营

收入

其他收入

上级补助 附属单位 专用基 收入 上缴收入 金

部门预算公开2表

单位:万元

用事业基 金弥补收 上年结转

支差额

编制部 市接待办

科目编码 类款 项

单位编码

合计

004

129

129001

201

201 03

201 03 03 201 03 50

பைடு நூலகம்

201 03 99

208 208 05

208 05 05

208 05 06 208 08 208 08 01 208 99 208 99 01 210 210 11 210 11 01 210 11 02 213 213 01 213 01 04 221 221 02 221 02 01

农林水支出

农业 事业运行

住房保障支出

住房改革支出 住房公积金

滨州市接待办公室培训中心

一般公共服务支出 政府办公厅(室)及相关机

关于国有资本经营预算管理的探讨

关于国有资本经营预算管理的探讨摘要:建立国有资本经营预算制度对完善国有资产管理体制、维护国有资产出资人合法权益、调整国有经济布局和产业结构等有重要意义。

关键词:国有资本;经营预算;核算制度中图分类号:f272 文献标识码:a 文章编号:1001-828x(2011)04-0087-01随着国有企业改革的深化,国有企业整体实力逐年增强,盈利能力不断提高,这为国有经济在国民经济中发挥主导作用奠定了坚实的物质基础,但是企业小、散、乱的局面并没有得到根本的改善,实现利润主要集中在少数垄断性企业,而多数企业效益低下,甚至仍有较多亏损企业,尤其是低水平重复建设的现象还比较严重。

建立国有资本经营预算制度可以推进国有产权的有序流转,通过增量投入与存量调整相结合,有效控制和引导国有资产投资方向和领域,通过国有资本经营预算统筹规划安排国有资本进入和退出,以实现国有资产优化组合及经济布局和产业结构有序调整,推动国有经济整体效益的不断提高。

一、国有资本经营预算的编制流程首先,应该由国有资产经营机构负责组织下属控股或者参股企业参考其以往经政府审计的财务报告,以预算期的生产经营目标为基础编制预算,并加以汇总协调,编制出国有资产经营机构的国有资本预算。

然后由财政部、国资委根据下属国有资产经营机构上报的预算收支加以严格的审核汇总。

最后,上报人大机构,从国有经济布局和产业结构战略性调整出发,对国有资本运营进行整体规范,合理安排收支,本着取之于民,用之于民的原则编制国有资本经营预算。

应当将预算的编制公开,这有助于使预算的形成和执行置于各方面监督之下,有助于把全部政府活动严格的控制在预算框架内,最大限度的避免人为因素对预算的随意变更。

二、编制国有资本经营预算时应注意的问题1.一个经营预算期间应当有其相应的期间预算方案,各期间各项费用的预算数据完全不应该受以往预算期间预算安排和预算执行的影响,一切预算收支都应建立在成本效益分析的基础之上,根据需要和财力的可能,比较分析预算年度内所有因素和事项的轻重缓急,例如保险费、租金、办公费、差旅费等属于约束性固定成本,是每一个预算期必不可少的开支,应该全额保证,但是绝对要本着节约高效的原则。

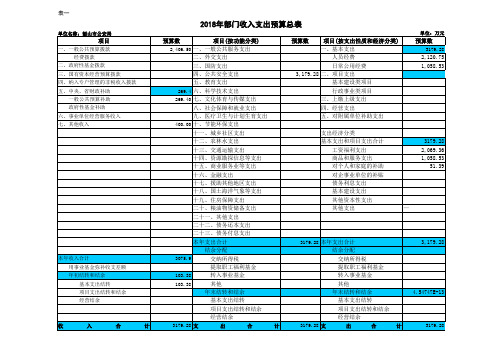

收支总表

预算数

3179.28

2,120.75 1,058.53

400.00

3179.28 2,069.36 1,058.53 51.39

—

3179.28 本年支出合计

3,179.28

本年收入合计 用事业基金弥补收支差额 年初结转和结余 基本支出结转 项目支出结转和结余 经营结余

3075.9 103.38 103.38

结余分配 交纳所得税 提取职工福利基金 转入事业基金 其他 年末结转和结余 基本支出结转 项目支出结转和结余 经营结余

3179.28 支 出 合 计 3179.28

收

入

合

计

3179.28 支

出 合 计

预算数

2,406.50 一、一般公共服务支出

269.4 269.40

项目(按支出性质和经济分类) 一、基本支出 人员经费 日常公用经费 3,179.28 二、项目支出 基本建设类项目 行政事业类项目 三、上缴上级支出 四、经营支出 五、对附属单位补助支出 支出经济分类 基本支出和项目支出合计 工资福利支出 商品和服务支出 对个人和家庭的补助 对企事业单位的补贴 债务利息支出 基本建设支出 其他资本性支出 其他支出

表一

2018年部门收入支出预算总表

单位名称:韶山市公安局 单位:万元

项目

一、一般公共预算拨款 经费拨款 二、政府性基金拨款 三、国有资本经营预算拨款 四、纳入专户管理的非税收入拨款 五、中央、省财政补助 一般公共预算补助 政府性基金补助 六、事业单位经营服务收入 七、其他收入

预算数

项目(按功能分类) 二、外交支出 三、国防支出 四、公共安全支出 五、教育支出 六、科学技术支出 七、文化体育与传媒支出 八、社会保障和就业支出 九、医疗卫生与计划生育支出 十、节能环保支出 十一、城乡社区支出 十二、农林水支出 十三、交通运输支出 十四、资源勘探信息等支出 十五、商业服务业等支出 十六、金融支出 十七、援助其他地区支出 十八、国土海洋气象等支出 十九、住房保障支出 二十、粮油物资储备支出 二十一、其他支出 二十二、债务还本支出 二十三、债务付息支出 本年支出合计 结余分配 交纳所得税 提取职工福利基金 转入事业基金 其他 年末结转和结余 基本支出结转 项目支出结转和结余 经营结余

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

困难企业职工补助支出

2145199

其他国有资本经营预算支出

215

九、资源勘探电力信息等事务

21551

国有资本经营预算支出

2155101

国有经济结构调整支出

2155102

重点项目支出

2155103

产业升级与发展支出

2155104

境外投资及对外经济技术合作支出

2155105

困难企业职工补助支出

103060402

国有独资企业清算收入

10306Leabharlann 498其他国有资本经营预算企业清算收入

1030698

五、其他国有资本经营预算收入

合 计

县级国有资本经营预算支出表

填报单位: 单位:万元

科目编码

科目名称

2016年执行数

2017年预算数

预算数为执行数的%

小计

资本性支出

费用性支出

其他支出

小计

资本性支出

费用性支出

229

十一、其他支出

22951

国有资本经营预算支出

2295101

国有经济结构调整支出

2115101

国有经济结构调整支出

2115102

重点项目支出

2115103

产业升级与发展支出

2115104

境外投资及对外经济技术合作支出

2115105

困难企业职工补助支出

2115199

其他国有资本经营预算支出

212

六、城乡社区事务

21251

国有资本经营预算支出

2125101

国有经济结构调整支出

2125102

2017年县级国有资本经营预算收支总表

填报单位: 单位:万元

收入

支出

项目

预算数

项目

预算数

一、利润收入

一、教育

二、股利、股息收入

二、科学技术

三、产权转让收入

三、文化传媒与体育

四、清算收入

四、社会保障与就业

五、其他国有资本经营收入

五、节能环保

六、城乡社区事务

七、农林水事务

八、交通运输

九、资源勘探电力信息等事务

2065101

国有经济结构调整支出

2065102

重点项目支出

2065103

产业升级与发展支出

2065104

境外投资及对外经济技术合作支出

2065105

困难企业职工补助支出

2065199

其他国有资本经营预算支出

207

三、文化体育与传媒

20751

国有资本经营预算支出

2075101

国有经济结构调整支出

2075102

重点项目支出

2075103

产业升级与发展支出

2075104

境外投资及对外经济技术合作支出

2075105

困难企业职工补助支出

2075199

其他国有资本经营预算支出

208

四、社会保障和就业

20804

补充全国社会保障基金

2080451

国有资本经营预算补充基金支出

211

五、节能环保

21151

国有资本经营预算支出

2155199

其他国有资本经营预算支出

216

十、商业服务业等事务

21651

国有资本经营预算支出

2165101

国有经济结构调整支出

2165102

重点项目支出

2165103

产业升级与发展支出

2165104

境外投资及对外经济技术合作支出

2165105

困难企业职工补助支出

2165199

其他国有资本经营预算支出

其他支出

205

一、教育

20551

国有资本经营预算支出

2055101

国有经济结构调整支出

2055102

重点项目支出

2055103

产业升级与发展支出

2055104

境外投资及对外经济技术合作支出

2055105

困难企业职工补助支出

2055199

其他国有资本经营预算支出

206

二、科学技术

20651

国有资本经营预算支出

电子企业利润收入

103060115

机械企业利润收入

103060116

投资服务企业利润收入

103060117

纺织轻工企业利润收入

103060118

贸易企业利润收入

103060119

建筑施工企业利润收入

103060120

房地产企业利润收入

103060121

建材企业利润收入

103060122

境外企业利润收入

十、商业服务业等事务

十一、其他支出

十二、转移性支出

本年收入合计

本年支出合计

上年结转

结转下年

收入总计

支出总计

县级国有资本经营预算收入表

填报单位:单位:万元

科目编码

科目名称

2016年执行数

2017年预算数

预算数为执行数的%

1030601

一、利润收入

103060102

金融企业利润收入

103060103

烟草企业利润收入

重点项目支出

2125103

产业升级与发展支出

2125104

境外投资及对外经济技术合作支出

2125105

困难企业职工补助支出

2125199

其他国有资本经营预算支出

213

七、农林水事务

21351

国有资本经营预算支出

2135101

国有经济结构调整支出

2135102

重点项目支出

2135103

产业升级与发展支出

103060123

对外合作企业利润收入

103060124

医药企业利润收入

103060125

农林牧渔企业利润收入

103060127

军工企业利润收入

103060128

转制科研院所利润收入

103060129

地质勘察企业利润收入

103060130

卫生体育福利企业利润收入

103060131

教育文化广播企业利润收入

2135104

境外投资及对外经济技术合作支出

2135105

困难企业职工补助支出

2135199

其他国有资本经营预算支出

214

八、交通运输

21451

国有资本经营预算支出

2145101

国有经济结构调整支出

2145102

重点项目支出

2145103

产业升级与发展支出

2145104

境外投资及对外经济技术合作支出

1030603

三、产权转让收入

103060301

其他国有股减持收入

103060304

国有股权、股份转让收入

103060305

国有独资企业产权转让收入

103060306

金融类企业国有股减持收入

103060398

其他国有资本经营预算企业产权转让收入

1030604

四、清算收入

103060401

国有股权、股份清算收入

103060104

石油石化企业利润收入

103060105

电力企业利润收入

103060106

电信企业利润收入

103060107

煤炭企业利润收入

103060108

有色冶金采掘企业利润收入

103060109

钢铁企业利润收入

103060112

化工企业利润收入

103060113

运输企业利润收入

103060114

103060132

科学研究企业利润收入

103060133

机关社团法人所属企业利润收入

103060198

其他国有资本经营预算企业利润收入

1030602

二、股利、股息收入

103060202

国有控股公司股利、股息收入

103060203

国有参股公司股利、股息收入

103060298

其他国有资本经营预算企业股利、股息收入