远期外汇交易的计算

外汇——精选推荐

外汇交易与实务涉及的计算题一、远期汇率的报价与计算(参考课件和笔记第三章远期外汇交易)▪直接标价法:期汇升水,期汇率=现汇汇率+升水额期汇贴水,期汇率=现汇汇率-贴水额▪间接标价法:期汇升水,期汇率=现汇汇率—升水额期汇贴水,期汇率=现汇汇率+贴水额注意:以报差价的方法报出远期汇率时,一般不标出升水或贴水例如:$与DM的汇率报价为:1$=1.6917/1.6922DM 一个月的掉期率为34/25总结:⑴在直接标价法下,若报出的远期差价大数在前,小数在后,即为贴水,反之,若小数在前,大数在后,则为升水。

⑵在间接标价法下,报出的远期差价大数在前,小数在后,即为升水,反之,若小数在前,大数在后,则为贴水。

总结:无论采用哪种标价法,按远期差价计算远期汇率时,若大数在前,小数在后,则用即期汇率减之,相反,则用即期汇率加之,即“左低右高往上加,左高右低往下减”远期汇率的验证结果得出后,可以以一种简单的方法进行验证,即远期汇率的买卖差价大于即期汇率的买卖差价,则是正确的;反之,则是错误的。

二、基本汇率和套算汇率基本汇率(basic rate)套算(交叉)汇率(cross rate)套算汇率的计算*套算汇率中间价的计算(1)计算DM和SFr的汇率$1=DM1.6920 $1=SFr1.3899则DM1=SFr1.3899/1.6920= SFr0.8215(2)计算£与DM的汇率$1=DM1.6920 £1=$1.6812则£1= DM1.6920×1.6812= DM2.8456*套算汇率买卖价的计算⑴两种货币对第三种货币均为直接标价法例如:USD1=SF1.4580/90USD1=DEM1.7320/30求:SF1=DEM?Bid Rate:SF1=DEM1.7320÷1.4590=1.1871Offer Rate:SF1=DEM1.7330÷1.4580=1.1886SF1=DEM1.1871/86⑵两种货币对第三种货币均为间接标价法例如:GBP1=USD1.6550/60AUD1=USD0.6810/20求:GBP1=AUD?Bid Rate:GBP1=AUD1.6550÷0.6820=2.4302Offer Rate:GBP1=AUD1.6560÷0.6810=2.4317GBP1=AUD2.4302/17⑶两种货币对第三种货币,一为直接标价法,一为间接标价法例如:GBP1=USD1.6550/60USD1=DEM1.7320/30求:GBP1=DEM?Bid Rate:GBP1=DEM1.6550×1.7320=2.8665Offer Rate:GBP1=DEM1.6560×1.7330=2.8698GBP1=DEM2.8665/98总结:当要套算汇率买入价与卖出价时,要区分两种情况。

第四章远期外汇交易

第二节 远期汇率的报价与计算

一、远期汇率的报价方法

(一)定期交易远期汇率的报价方法 直接报价法:又称完整汇率报价法,通常用于银行 与客户之间。例1:某外汇市场的外汇报价如下: 即期汇率:USD/JPY=120.03/13 1个月远期汇率:USD/JPY=118.55/73

第二节 远期汇率的报价与计算

第三节 远期汇率的决定

升(贴)水的计算公式

升(贴)水数=即期汇率×两种货币利率差×天数 ÷360

=即期汇率×两种货币利率差×月数 ÷12

升(贴)水年率=

升(贴)水数×12 ×100%

即期汇率×月数

第三节 远期汇率的决定

例10:假设美元和日元三个月的存款利率分别为 15%和

10%,即期汇率USD/JPY=110.2。若美国一客户用 美元

式为:

远期外汇价格=即期外汇价格+即期外汇价格 × (报价货币利率-基准货币利率)×天数 ÷360

第三节 远期汇率的决定

一、远期汇率升水、贴水与利率的关系

例9:假设伦敦市场利率为10%,纽约市场利率为 8%。

某天英国银行超卖6个月的162万美元,当时伦敦外 汇市

场上即期汇率GBP/USD=1.62,该银行用100万英 镑购

最后一天的远期汇率即: 6个月交割的远期汇率

USD/CHF=1.8670/1.8720 (2)分析:如果客户买入美元卖出瑞郎,对银行最

有利 的报价是1.8720;如果客户卖出美元买入瑞郎,对

银行 最有利的报价是1.8530。所以最终银行的报价为

第二节 远期汇率的报价与计算

二、远期汇率的计算

远期差价排列方式

向银行购买三个月远期日元,那么美元兑日元的远期 汇

关于远期汇率存在哪些计算

关于远期汇率存在哪些计算关于远期汇率存在哪些计算远期汇率是“即期汇率”的对称。

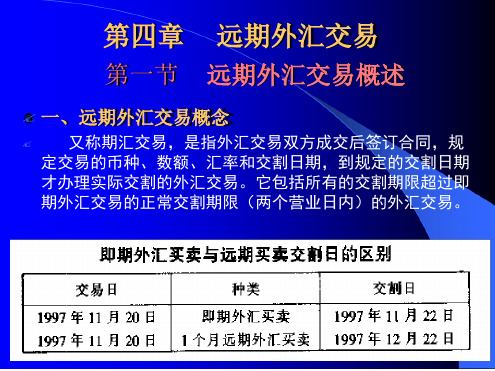

远期外汇买卖的汇率。

通常在远期外汇买卖合约中规定。

远期合约到期时,无论即期汇率变化如何,买卖双方都要按合约规定的远期汇率执行交割。

这里为大家分享一些关于远期汇率存在哪些计算,希望能帮助到大家!远期汇率概述远期汇率(英文:forward rate;德文:Devisenterminkurs)又称期汇汇率,是指外汇买卖成交后,在未来的某个确定时间内办理交割手续的外汇交易所使用的汇率。

远期外汇汇率与即期外汇汇率是有差额的,这种差额叫远期差价,用升水、贴水或平价来表示。

升水表示远期汇率比即期汇率高,贴水则反之,平价表示二者相等。

由于对汇率的标价方式区别,按远期差价计算汇率的方式也不相同。

在直接标价法下,远期差价为升水则用即期汇率加上升水数等于远期汇率。

若远期差价为贴水,则用即期汇率减去贴水数即等于远期汇率。

例如:某日法兰克福市场上美元对欧元的即期汇率为:1美元=0.7428~0.7432欧元1个月后远期差价贴水为0.0100~0.0095,升水为0.0095~0.0100,那么,若1个月贴水,则1个月远期汇率为:1美元=0.7328~0.7337欧元若1个月升水,则1个月远期汇率为:1美元=0.7523~0.7532欧元即期汇率与远期汇率即期汇率是指外汇买卖达成协议后,在两个工作日内办理收付时使用的汇率,也就是买卖即期外汇的价格。

远期汇率是指外汇买卖达成协议时并不发生立即的收付行为,而是在约定的某一将来时间按照约定汇率再实行实际收付时的汇率。

远期汇率高于即期汇率的差额叫升水,远期汇率低于即期汇率的差额叫贴水,两者相等的叫平价。

值得指出的是,远期汇率并非未来的即期汇率。

远期汇率是预先由买卖双方在合同规范的,是不能改变的。

而未来的即期汇率则是现实的市场汇率,它可能上升也可能下跌,因此可能会高于、低于或等于远期汇率。

远期汇率与未来到期时的即期汇率之间的差额表现为单面远期交易的盈亏。

远期外汇交易

远期外汇买卖的特点

• (1)双方签订合同后,无需立即支付外汇或本国货币,而是 延至将来某个时间; • (2)买卖规模较大; • (3)买卖的目的,主要是为了保值,避免外汇汇率涨跌的风 险; • (4)外汇银行与客户签订的合同须经外汇经纪人担保。此外, 客户还应缴存一定数量的押金或抵押品。当汇率变化不大 时,银行可把押金或抵押品抵补应负担的损失。当汇率变 化使客户的损失超过押金或抵押品时,银行就应通知客户 加存押金或抵押品,否则,合同就无效。客户所存的押金, 银行视其为存款予以计息。

基本术语

套算汇率 升水 • 两种货币之间的价值关系, • 当某货币在外汇市场上的远期汇价 通常取决于各自兑换美元的 高于即期汇率时,称之为升水。如, 汇率。如1英镑=2美元,且 即期外汇交易市场上美元兑马克的 1.5德国马克=1美元,则3马 比价为1:1.75,三个月期的一美元 兑马克价是1:1.7393.此时马克升水。 克=1英镑,两种非美元之间 的汇率,便称为套算汇率。 贴水 • 当某货币在外汇市场上的远期汇价 低于即期汇率时,称之为贴 水。如,即期外汇交易市场上美元 兑马克的比价为1:1.7393,三个月 期的一美元兑马克价是1:1.75.此时 马克贴水。

进行远期外汇买卖的原因

为此,英国投资者可以在买进美元现汇的同时,卖出3个 。 3. 短期投资者或定期债务投资者预约买卖期汇以规避风险。 短期投资者或定期债务投资者预约买卖期汇以规避风险 月的美元期汇,这样,只要美元远期汇率贴水不超过两 地的利差(2.6%),投资者的汇率风险就可以消除。当然 在没有外汇管制的情况下,如果一国的利率低于他国, 在没有外汇管制的情况下,如果一国的利率低于他国, 该国的资金就会流往他国以谋求高息。 如果超过这个利差,投资者就无利可图而且还会遭到损 该国的资金就会流往他国以谋求高息。假设在汇率不变的 情况下纽约投资市场利率比伦敦高, 情况下纽约投资市场利率比伦敦高,两者分别为 9.8% . 失。这是就在国外投资而言的,如果在国外有定期外汇 和7.2%,则英国的投资者为追求高息,就会用英镑现款 . ,则英国的投资者为追求高息, 债务的人,则就要购进期汇以防债务到期时多付出本国 货币。 购买美元现汇,然后将其投资于3个月期的美国国库券 个月期的美国国库券, 购买美元现汇,然后将其投资于 个月期的美国国库券, 待该国库券到期后将美元本利兑换成英镑汇回国内。这样, 待该国库券到期后将美元本利兑换成英镑汇回国内。这样, 投资者可多获得2. 的利息 但如果3个月后 的利息, 个月后, 投资者可多获得 .6%的利息,但如果 个月后,美元汇 率下跌,投资者就得花更多的美元去兑换英镑,因此就有 率下跌,投资者就得花更多的美元去兑换英镑, 可能换不回投资的英镑数量而遭致损失。 可能换不回投资的英镑数量而遭致损失。

北京大学国际金融教学课件第3章远期外汇交易

(分析:英商预期3个月后日元的即期汇率将高于现在的日元三 个月的远期汇率,可以做买空3个月日元远期的交易。如果预期 准确,在3个月后按远期合约购入日元后再到即期市场上出售, 即可获得差价收入。) 解:为履行远期合约,3个月后该英商为买入1亿日元,需支付英 镑为: 1×108÷190.00≈5.263×105 英镑 3个月后英商在即期市场上卖掉1亿日元,可获得英镑为: 1×108÷180.20≈5.549×105 英镑 英商通过买空获利为: 5.549×105-5.263×105=2.86×104 英镑

四、远期外汇交易的分类

(一)根据交割日的不同划分 1.规则交割日交易 指的是远期期限为1个月的整数倍的交易。常用的有远期1 个月、2个月、3个月、6个月的交易。

2.不规则交割日交易 指的是远期期限不是1个月整数倍的交易,比如远期33天交 割、232天交割等,也称为零星交易。

(二)根据交割日是否固定 1.定期远期交易(Fixed Forward Transaction) 指的是交易双方商定某一确定的日期作为外汇买卖履行的交 割日,这类交易的外汇交割日既不能提前,也不能推迟。这是与 远期外汇交易定义相一致的标准的远期外汇交易。

例2,在伦敦市场,即期GBP /USD=1.6406 /21, ①三个月掉期率为60/80 ②六个月掉期率为100/60,求远期。 解:间接标价法下,远期汇率=即期汇率-升水 远期汇率=即期汇率+贴水 ①60/80 贴水 三个月远期GBP /USD=(1.6406+0.006) /(1.6421+0.008) =1.6466 /501 ② 100/60 升水 六个月远期GBP /USD=(1.6406-0.01) /(1.6421-0.006) =1.6306 /61

第四章 远期外汇交易

? (2)1月27日发生的1月期远期交易的结算日应为 2月29日。 但该年不是闰年、没有 2月29日,又不能跨入 3月份,因此, 远期结算日应为 2月28日。但2月28日为星期日,非营业日, 因此,其远期结算日为2月26日。

?

? 直接标价法下,远期汇率=即期汇率+升水

?

远期汇率=即期汇率-贴水

? 间接标价法下,远期汇率=即期汇率-升水

?

远期汇率=即期汇率+贴水

例: 即期汇率USD/HKD=7.8000 /30

左边的远期汇率为美元升水.港币贴水; 右边的远期汇率为美元贴水,港币升水。 3、检验

若计算得到的远期汇率买卖差价比即期汇率 买卖差价大,则计算结果在正确的方向上;反之, 则错误。

任选日 畸零期 存在于银行与客户间

三、操作主体及作用

? (一)进出口商和资金借贷者——规避外汇风 险、保值

? 原因:风险厌恶者、交易目的多为保值、 汇率预测非常困难

? (二)外汇银行——调整外汇持有额和资金结 构,平衡外汇头寸

? (三)投机者——投机获利

第二节 远期外汇交易的汇率决定及标价

一、远期外汇汇率的决定

?

③以美元买入 6个月远期港元的汇率是多少 ?

? 解:①6个月期美元兑港元的汇率为:(7.7910+0.0415)/ (7.7920+0.0435)=7.8325/55

? 所以,银行报出的美元兑换港元6个月远期汇率的买入价和卖 出价为7.8325/55。

? ②客户以港元买入6个月期的美元即为银行的美元卖出价 7.8355

? 例1:

? 已知:港币利率 7.25% , 美元利率6% ,

远期外汇交易

割日是相应各月的最后一个营业日。

例3:成交日:Wed(5 / 29)

远期合约期限:1个月

Spot Date: Fri(5 / 31)

Value Date: Fri (6 / 28)

三、远期外汇交易的分类:

1.固定交割日的远期外汇交易(Fixed Forward Transaction)。

*

如果汇率和利率都采用双边报价,远期汇率的计算公式

又是怎样的呢?

ForwardBid SpotBid SpotBid RQCbid T RRCoffer 360

ForwardOff er T SpotOffer SpotOffer RQCoffer RRCbid 360

③T天后,USD借款到期,银行须归还USD

T SpotBid 1 RUSDbid 360 T 1 RGBPoffer 360

所以银行利用即期外汇市场及GBP、USD的货币市场T天后

获得1单位GBP的成本为:

T SpotBid 1 RUSDbid 360 GBP1 USD T 1 RGBPoffer 360

它又分为标准(规则)交割日的远期外汇交易和畸零期(非

标准、不规则,Odd Date)的远期外汇交易。

(1)标准交割日的远期外汇交易:是指远期合约期限为1个 月的整数倍的交易,如1、2、3、6、9、12个月期,其中以 3、6个月期最为常见。

(2)畸零期的远期外汇交易是指远期合约期限不是1个月整 数倍的交易,如2周、33天、2005年8月11日等等。

2M GBP/USD: 1.5883/1.5900

3M USD/CHF: 1.3459/1.3470

远期外汇交易

4)水能使植物保持固有姿态

充足的水分能使细胞和组织保持膨胀状态, 使枝叶挺立,便于充分接受阳光和交换气体, 进行正常的生理活动。

5)水的理化性质有利于植物生命活动

水有很高的比热和汽化热,又有较高的导 热性,这些都有利于植物散发热量,保持体温。 水能让紫外线和可见光透过,对植物光合作用 很重要。

2022/9/24

第3节 远期汇率的计算

12

第4节 远期外汇交易的运用

一、保值性远期外汇交易

1、出口收汇保值——卖出远期外汇

[例3-6]假设我国国内一家企业在2016年3月底与美国

一家企业签订出口贸易合同,贸易合同约定在12月底

进行清算,货款为1000万美元。目前中国银行

USD/CNY的报价为:即期汇率6.5815/25,9个月期

短日照植物由南方向北方引种时,由于北 方生长季节的日照时数比南方长,气温则比南 方低,往往出现营养生长期延长,发育推迟的 现象。长日照植物由北方向南方引种时,发育 延迟,甚至不能开花,若要使其正常发育,必 须满足其对长日照的要求,补充日照时间,才 能使之开花结实。长日照植物由南方向北方引 种时,则发育提前。

交割日和汇率

远期合约

远期期限

保证金

2022/9/24

第3章 远期外汇交易

3

二、远期外汇交易的分类

固定交割日的远期外汇交易 ➢ 规则日期的远期外汇交易 ➢ 不规则日期的远期外汇交易

选择交割日的远期外汇交易

2022/9/24

第1节 远期外汇交易的含义与分类

4

第2节 远期外汇交易的程序

询价 交易币种、交易金额、远期期限、交割日

4)栽植配置

掌握园林植物的生态类型,在园林植物的 栽植与配置中非常重要。只有了解植物是喜光 性还是耐荫性种类,才能根据环境的光照特点 进行合理种植,做到植物与环境的和谐统一。 如在较窄的东西走向的楼群之间,其道路两侧 的树木配置不能一味追求对称,南侧树木应选 择耐荫种类,北侧树木应选择喜光树种。否则 会造成一侧树木生长不良。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交叉汇率的套算规则(1)若报价方报出的两个即期汇率都是以美元为基准货币或者都是以美元为计价货币,则采用交叉相除的方法进行套算;(2)若报价方报出的两个即期汇率一个是以美元为基准货币另一个是以美元为计价货币,则采用同边相乘的方法进行套算。

【例1】已知:某日巴黎外汇市场报价USD/CHF=1.0110/20 ①USD/HKD=7.7930/40 ②求:CHF /HKD解:USD/ CHF=1.0110/20, USD/HKD=7.7930/40卖出1瑞郎(买入A美元)——卖出A美元(买入X港元)1/ 1.0110×7.7940 ≈7.7092瑞郎对港元的卖出价买入1瑞郎(卖出A美元)——买入A美元(卖出X港元)1/ 1.0120×7.7930 ≈7.7006瑞郎对港元的买入价所以汇价:CHF /HKD=7.7006/92或解:(分析:两个报价都是以美元为基准货币,故采用交叉相除的方法。

又因为CHF /HKD=USD/HKD÷ USD/ CHF,故用②式(交叉)除以①式。

)7.7930÷1.0120≈7.70067.7940÷1.0110≈7.7092CHF /HKD=7.7006/92【例2】已知:某日伦敦外汇市场报价GBP/USD=1.6120/30 ①USD/HKD=7.7930/40 ②求:GBP/HKD解:GBP/USD=1.6120/30, USD/HKD=7.7930/40卖出1英镑(买入X美元)——卖出X美元(买入?港元)1.6130×7.7940 ≈12.572 英镑对港元的卖出价买入1英镑(卖出X美元)——买入X美元(卖出?港元)1.6120×7.7930 ≈12.562 英镑对港元的买入价所以汇价:GBP/HKD=12.562/72或解:(分析:两个报价中①式以美元为计价货币,②式以美元为基准货币,故采用同边相乘的方法。

又因为GBP/HKD=GBP/USD×USD/EUR,故用①式乘以②式即可。

)1.6120×7.7930≈12.5621.6130×7.7940≈12.572GBP/HKD=12.562/72在【例2】中,如果所求的汇率为HKD/GBP,则可以将同边相乘后得到的GBP/HKD换算成HKD/GBP。

采用的方法是将GBP/HKD的买入价和卖出价求倒数后再互换位置,可以得到,HKD/GBP=(1÷12.572)/(1÷12.562)≈0.0795/96。

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率 80/70问:3个月GBD/USD的远期汇率是多少?2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求: EUR/CHF=?4、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求: CHF/JPY=?5、已知:GBP/USD=1.9068/73求: USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求: EUR/GBP=?7、已知:即期汇率:USD/CHF=1.7310/203个月 30/40即期汇率:GBP/USD=1.4880/903个月 50/40求: 3个月远期GBP/CHF=?答案:1、GBP/USD=(1.6783-0.0080)/(1.6793-0.0070) =1.6703/1.6723即3个月远期利率GBP/USD=1.6703/1.6723。

3、EUR/CHF=(1.5715×1.2850)/(1.5725×1.2855) =2.0194/2.02144、CHF/JPY=(114.50/1.5725)/(114.60/1.5715) =72.8140/72.92406、EUR/GBP=(1.2850/1.9073)/(1.2855/1.9068) =0.6737/427、3个月远期汇率为:USD/CHF=(1.7310+0.0030)/(1.7320+0.0040) =1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340×1.4830)/(1.7360×1.4850) =2.5715/2.57808、即期汇率USD/CHF=1.6510/202个月 142/1473个月 172/176请报价银行报出2-3个月的任选交割日的远期汇率。

9、即期汇率USD/CHF=1.6880/1.6895六个月 590/580客户要求买CHF,择期从即期至6个月,则择期汇率?答案:8、2个月的远期:USD/CHF=1.6652/673个月的远期:USD/CHF=1.6682/96 依据对银行最有利,最客户最不利的原则择期汇率为:USD/CHF=1.6652/969、即期:USD/CHF=1.6880/1.68956个月:USD/CHF=1.6290/1.6315 择期汇率:USD/CHF=1.6290/1.689510、非标准日期远期汇率的计算【例】某银行一客户需要卖出远期荷兰盾1000万,成交日为2月29日星期四,即期汇率USD/NLG=1.6446/56。

三个月点数90/85,六个月点数178/170。

客户出售交割日为7月15日星期一的远期荷兰盾可获得多少美元?解:成交日:2月29日星期四即期交割日:3月4日星期一远期交割日:7月15日星期一3个月天数:92天(3月4日——6月4日)6个月天数:184天(3月4日——9月4日)不标准天数:41天(6月4日——7月15日)客户出售荷兰盾,则银行出售美元,选用汇率1.64566月4日至9月4日平均每天贴水点数:(0.0170-0.0085)÷(184天-92天)=0.000092点/天6月4日至7月15日共贴水点数:0.000092×41=0.00387月15日交割的远期汇率:即期汇率 1.6456-3个月期点数 -0.0085-41天点数 -0.0038=7月15日远期汇率 =1.6333客户出售1000万荷兰盾可得美元1000万÷1.6333=612.2574万或:内插法:即期汇率 1.6456- x -0.0123 =7月15日远期汇率 =1.6333184********.0+=x 0123.0=x若是下图所示,6个月远期贴水155点。

92410085.00155.00085.0=--x习题:某银行一客户需要买入起息日为2006年11月8日星期三的远期日元1亿日元,成交日2006年6月16日星期五,即期汇率USD/JPY=130.30/40,3个月期美元汇水15/17,6个月美元汇水45/48。

计算需花多少美元。

解:成交日:6月16日星期五即期交割日:6月20日星期二3个月对应日:9月20日6个月对应日:12月20日9月20日至11月8日:10+31+8=49天9月20日至12月20日:30×3+1=91天客户需要买入远期日元,则银行买入远期美元,选择即期汇率130.30及升水。

则起息日为2006年11月8日星期三的远期汇率为130.30+0.31=130.61客户需要买入远期1亿日元需要美元1亿÷9149154515--x 31≈x130.61=765638.16美元11、远期外汇交易的应用练习1:出口收汇的套期保值案例:某瑞士出口商向美国出口一批电脑,价值100万美元,2个月后收汇。

假定外汇市场行情如下:即期汇率: USD 1=CHF1.5620 / 302个月远期差价:20/10问:(1)如果该出口商不进行套期保值,将会损失多少本币?(假设2个月后市场上的即期汇率为 USD 1= CHF1.5540 / 70)(2)出口商如何利用远期业务进行套期保值?(订立出口合同的同时与银行签订远期卖出100万美元的合同)练习2.进口付汇的套期保值案例:某个美国进口商从英国进口一批货物,价值100万英镑,3个月后付款。

设外汇市场行情如下:即期汇率 : GBP l = USD 1.6320/303个月远期差价:10/20问:如何进行套期保值?(在签订进口合同的同时,和银行签订远期买入100万英镑的远期合同)如果①该进口商不进行套期保值,将来的损益情况?(假如3个月后英镑升值,市场上的即期汇率变为 GBP 1= USD1.6640 / 70)②进口商如何利用远期业务进行套期保值?练习3:外币投资的套期保值案例:某香港投资者购买100万美元,投资3个月,年利率为5%。

当时外汇市场行情如下:即期汇率: USD 1=HKD 7.7720/253个月的远期差价: 20/10问:如何利用远期外汇交易进行套期保值?(和银行签订远期卖出105万美元的远期合同)练习4:外币借款的套期保值案例:一香港公司以5%的年利率借到了100万英镑,期限6个月。

然后,该公司将英镑兑换成港元使用。

有关的外汇市场行市为:即期汇率: GBP 1=HKD 12.5620 / 306个月远期差价:100/150问:如何利用远期外汇交易进行套期保值?利润达到多少值得借款投资?(与银行签订远期买入105万英镑的远期合同)练习5:外汇银行为了轧平外汇头寸而进行套期保值(外汇头寸调整交易)案例:一家美国银行在一个月的远期交易中,共买入了9万英镑,卖出了7万英镑。

这家银行持有2万英镑的多头,为了避免英镑跌价而造成的损失,这家银行会向其它银行卖出2万英镑一个月期汇。

练习6:投机外汇交易1、利用即期外汇交易投机的方法:案例 : 当市场即期汇率为USD1=CHF1. 6530时,某投机者预测美元将会升值,他应该是买入美元还是卖出美元?2、投机性远期外汇交易的两种基本形式买空:案例1:法兰克福外汇市场,若某德国外汇投机商预测英镑对美元的汇率将会大幅度上升,他就可以做买空交易:先以当时的1英镑=1.5550美元的3月期远期汇率买进100万3个月英镑远期;3个月后,当英镑对美元的即期汇率涨到1英镑=1.7550美元时,他就在即期市场上卖出100万英镑。

轧差后他就会获得100万×(1.7550一1. 5550)=20万美元的投机利润。

卖空:案例2:东京外汇市场,某年3月1日,某日本投机者判断美元在以后1个月后将贬值,于是他立即在远期外汇市场上以1美元=110.03日元的价格抛售1月期1000万美元,交割日是4月1日。

到4月1日时,即期美元的汇率不跌反升,为1美元=115.03日元。