管理费用对比表-PPT文档资料共23页

价格管理培训相关资料PPT课件( 23页)

弹性系数 =

销售量变动百分比 价格变动百分比

五种商品价格需求弹性: ◆ 需求富有弹性(E>1) ◆ 需求缺乏弹性(E<1) ◆ 需求弹性单一(E=1) ◆ 需求完全有弹性(E=∞) ◆ 需求完全缺乏弹性(E=0)

2、影响价格敏感性的因素 (1) 认知替代品效应 (2) 独特价值效应 (3) 转换成本效应 (4) 困难对比效应 (5) 支出效应 (6) 公平效应 (7) 存货效应

“战火”并未就此停歇,而是又从烤鸡蔓延开来,副食品、日化、 家电等大批商品齐齐上演多个回合你来我往的价格“拉锯战”,两超市 里相当多的同类商品连续5次降价。华润万佳店里共有逾千种商品加入 和百佳的低价比拼中,甚至有的商品以低于对手50%的超低价出售。

二、稳定价格政策

稳定价格政策是指零售商基本上保持稳定的价格,不在价格 促销上过分做文章。

高/低价格政策的好处: ◆ 刺激消费,加速商品周转。 ◆ 同一种商品价格变化可以使其在不同市场上具有吸引力。 ◆ 以一带十,达到连带消费的目的。 ◆ 对于以价格作为竞争武器的零售商而言,稳定的低价政策很

难长期保持。

案例:百佳与万佳的“价格战”

2002年11月8日,位于广州市的两家大型综合超市上演了一场激烈 的价格大战,引起众媒体和市民的高度关注。此次激烈的价格大战从华 润万佳天河北店开业拉开帷幕,并由“烤鸡争斗”引爆。首先是万佳的 自制烤鸡打出了每只5.9元的“开业特价”,很快,仅隔300米的百佳 金田店将同类烤鸡价格由每只6.8元降到5.8元。临近当日中午,万 佳又将烤鸡价格猛降到每只4.9元,百佳遂将烤鸡价调至4.8元。最 终万佳将烤鸡价格降到了每只8角钱的超低价!

3、需求导向的定价方法

案例:假设一个服装专卖店要推出一种新款式的T恤衫,开发该产品 的固定成本是30000元人民币,可变成本为每件20元。该T恤 衫以四种不同的价格在四家商店销售。见下表:

表格在财务管理中的应用共48张PPT

第三十一页,共四十八页。

案例23 固定资产(gùdìngzīchǎn)折旧计算与台账管理

• 计算(jìsuàn)固定资产折旧

– SLN函数:按直线法计算某项资产在一个期间中的折 旧值

– SYD函数:返回某项资产按年限总和法计算的指定期间 的折旧值

– DDB函数:使用双倍余额递减法或其他指定方法,计算 一笔资产在给定期间内的折旧值

• 案例24 应付账款到期日提前提醒设置 • 案例25 编制(biānzhì)付款合同执行进度汇总表 • 案例26 编制分期还款计划表

第三十四页,共四十八页。

案例24 应付账款到期日提前(tíqián)提醒设 置

• 计算应付账款到期日

• 设置条件(tiáojiàn)格式

第三十五页,共四十八页。

案例(àn 25 lì) 编制付款合同执行进度汇总表

• PPMT函数:基于固定利率及等额分期付款方式,返回 一项投资在某一给定期间内的本金偿还额

第三十七页,共四十八页。

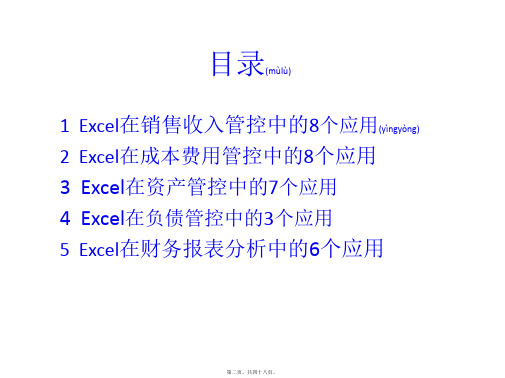

5 Excel在财务报表分析(fēnxī)中的6个应用

• 案例27 编制比较财务报表和共同比报表 • 案例28 绘制资产结构分析图

• 案例29 绘制收入(shōurù)和利润趋势分析图与净利润因素分 析图

数目的字符

– RIGHT函数:从文本字符串右边提取若干个字符 – DATE函数:返回代表特定日期的序列号

第八页,共四十八页。

案例5 销售数据整理与多维度透视(tòushì)分析

• 制作与编辑数据透视表

– 合理设置(shèzhì)数据透视表的布局——页字段;行字段;列 字段;数据字段

– 修改字段名称 – 设置字段的数字格式

• 案例14 多种产品材料成本汇总表 • 案例15 制作多期营业费用自动汇总表

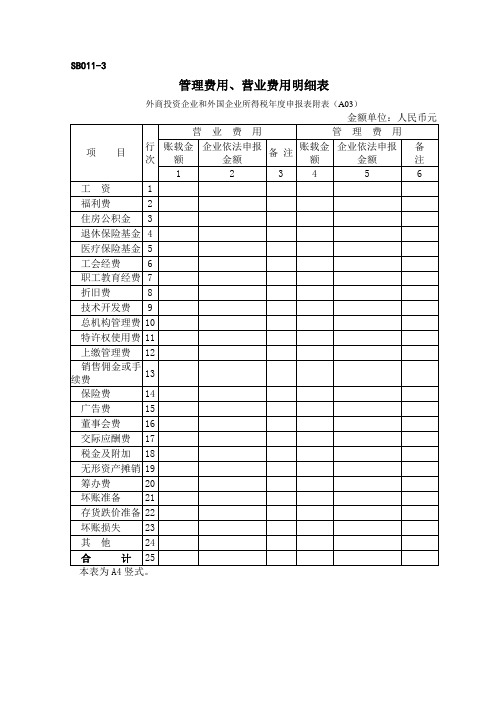

管理费用

管理费用、营业费用明细表

外商投资企业和外国企业所得税年度申报表附表(A03)

一、本表反映企业为销售商品以及企业为组织和管理生产经营活动过程中发生的费用。

二、本表第25行第1、2、4、5栏数据应分别与年度申报表(A类)中第4、5行的营业费用、管理费用的相关数据一致。

三、本表主要项目填写如下:

1、福利费:填写企业按相关规定在提存三项基金(住房公积金、退休保险基金、医疗保险基金)和计提两项经费(工会经费、职工教育经费)以外实际发生的其他职工福利费支出。

2、退休保险基金:填写企业按相关规定缴纳的基本养老保险。

3、医疗保险基金:填写企业按相关规定缴纳的基本医疗保险。

4、总机构管理费:填写外国企业在中国境内设立的机构、场所,向其总机构支付的同本机构、场所生产、经营有关的合理的管理费。

5、上缴管理费:填写企业根据有关规定向有关部门、协会支付的管理费。

6、销售佣金或手续费:填写企业在销售商品过程中发生的佣金或手续费,属于房地产开发企业的境外佣金,需经税务机关审核后方可在税前扣除。

7、保险费:填写企业在营业费用和管理费用中列支的保险费用。

8、交际应酬费:填写企业发生的与生产经营有关的交际应酬费。

9、税金及附加:填写可以列入费用的税金,如城市房地产税、车船使用牌照税、印花税等。

10、无形资产摊销的“依法申报金额”:填写A0301表第1行第3栏金额

11、筹办费摊销:填写A0301表第8行第2、3栏金额。

12坏账损失:企业税前列支的坏帐损失应经税务机关审核批准。

四、本表为A4型竖式,一式两份。

管理费用对比表课件

根据政策法规,合理利用税收、资金等方面的优惠政策,降低成 本。

规避法律风险

通过合理规避法律风险,降低企业在经营过程中可能面临的损失 。

CHAPTER

05

管理费用的未来发展趋势

信息技术在管理费用中的应用

1 2

自动化和智能化

信息技术将进一步提高管理费用的自动化和智能 化水平,减少人工干预,提高工作效率。

农村地区

农村地区企业的管理费用可能因 缺乏专业人才和资源而较高,但 随着数字化技术的发展,一些企 业开始通过远程管理和虚拟团队

来降低管理费用。

CHAPTER

03

管理费用的影响因素

组织结构

组织结构的复杂程度

组织结构越复杂,管理费用越高,因 为需要更多的沟通和协调。

组织结构的层级

层级越多的组织结构,管理费用也越 高,因为信息传递和决策过程更加繁 琐。

中型企业

中型企业随着规模的扩大,管理费用 逐渐增加,涉及更多的部门和业务领 域。

不同地区的管理费用对比

一线城市

一线城市企业的管理费用相对较 高,因为这些地区的人力资源成

本、租金和物价水平较高。

二三线城市

二三线城市企业的管理费用相对 较低,因为这些地区的经济发展 水平、人力资源成本和物价水平

相对较低。

引入先进的管理工具

利用现代信息技术和软件工具,提高管理效率和决策水平。

培养高素质的管理团队

通过培训和引进高素质人才,提高管理团队的专业素质和管理能力 。

优化组织结构

扁平化组织结构

减少管理层级,缩短决策链条, 提高组织效率和响应速度。

专业化分工

根据业务需要,将组织划分为专业 化的部门或团队,提高工作效率。

【优质】一般管理费预算分析表-实用word文档 (1页)

本文部分内容来自网络,本司不为其真实性负责,如有异议请及时联系,本司将予以删除

== 本文为word格式,简单修改即可使用,推荐下载! ==

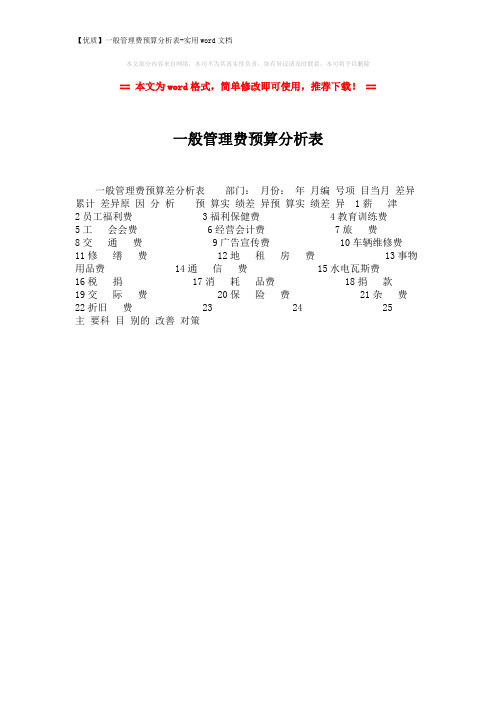

一般管理费预算分析表

一般管理费预算差分析表部门:月份:年月编号项目当月差异累计差异原因分析预算实绩差异预算实绩差异1薪津

2员工福利费3福利保健费4教育训练费

5工会会费6经营会计费7旅费

8交通费9广告宣传费10车辆维修费

11修缮费12地租房费13事物用品费14通信费15水电瓦斯费

16税捐17消耗品费18捐款

19交际费20保险费21杂费22折旧费23 24 25

主要科目别的改善对策

以下文字仅用于测试排版效果, 请使用时删除!

“山不在高,有仙则灵。

”晋江的万石山,因有摩尼光佛而香客、游人接踵而至。

你若来过晋江草庵,或许会知道摩尼光佛就趺坐在这古寺中。

它一眼望去,小小的庵门亮起一个小世界,那两株为陪伴它而等候数百年的圆柏,于沧桑中潜生奇崛、苍劲的虬枝,照焕岁月的光芒。

春冬之时,等风来,等小雨飘洒,一股梅花的香迎了过来,拂过行人的肩,贴着它,泛出温润的笑意和光,让人也心生端庄与慈祥。

还有那古井、亭子、石径、山石、果树等交叉环绕,似乎只有赞叹才能应景了。

设若携一身惶灼而来,在这幽僻之处清凉,沉潜时光,再轻松而去,应是畅然。

而对于一个“身在福中不知福”的人,如我,大抵因可便宜观赏而更多感觉到了寡淡、不稀奇。

诚然,草庵仍是我时常光顾的所在。

清明节的那个周末,为了陪儿子完成一篇登山日记,我们又去了草庵。

依然先是在庵前的空地上停留、四处张望,继而复入寺中瞻仰摩尼光佛的尊座,读读石柱上的对联,做若有引动之状。

管理费用对比表

管理费用分析表

1-9、清洁用品

科目 清洁用品 本月 上年同期 上年同期差异

分析:本月未发生.

管理费用分析表

1-10、洗涤费

科目 洗涤费 1-3月 2704.5 上年同期 2459 上年同期差异 245.5

分析:本月分摊高职及员工制服洗涤费用元,比上月增加元,比上年

同期分摊洗涤费用元减少元。

管理费用分析表

5950.00 -5956.69 8080.17

分析:上年同期为快乐界外币损益.

财务部:

总结:本月工资及福利58248.23元,上月 总结:本月工资及福利58248.23元 上月60927.34元,比上 元 月减少2679.11元,其主要原因:本月有2个员工离职,故 月减少 元 其主要原因:本月有2个员工离职, 工资及各项员工福利相对减少. 工资及各项员工福利相对减少.1月份行政管理费总计为 3965.77元 比上月份的5313.93元减少 3965.77元,比上月份的5313.93元减少1348.16元,主要减少 元减少1348.16元 :1.印刷品及文具较上月减少 印刷品及文具较上月减少1026.92元 电话及传真减 为:1.印刷品及文具较上月减少1026.92元,2.电话及传真减 少175.96元.今后财务部在此基础上还将会继续加强日常 元 今后财务部在此基础上还将会继续加强日常 控制,将费用控制在合理范围内。 控制,将费用控制在合理范围内。

1-11、行政差旅费

科目 行政差 旅费 本月 / 上月 / 差异 / 预算 / 差异 / 上年同 期 / 上年同 期差异 /

ቤተ መጻሕፍቲ ባይዱ

分析:未发生此项费用。

管理费用分析表

1-12、电脑维修

科目 电脑维修 1-3月 680 上年同期 83.33 上年同期差异 596.67

管理费用明细表

管理费用明细表

管理费用项目 销量(吨) 工资 福利费 职教费 工会经费 医疗保险费 基本养老保险费 年金缴费 失业保险费 工伤保险费 生育保险费 住房公积金 低值易耗品摊消 会议费 办公费 差旅费 业务招待费 小车费 邮电费 水电费 咨询费 财产保险费 修理费 税金 审计费 年审费 董事会费 环保排污费 绿化费 科研费 形象宣传费 地方规费 软件维护费 消防费 保安器材 折旧费 无形资产摊消 租赁费 存活盘盈盘亏 坏帐损失费 上交总机构管理费 其他 行次 本月数 上月数 本年累计数 发生金额 单位产品费用 发生金额 单位产品费用 发生金额

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34ቤተ መጻሕፍቲ ባይዱ35 36 37 38 39 40 41

合计

费用明细表

会企09表 会企09表 09 单位: 单位:元 本年累计数 上年同期累计数 本月与上月总额比较 单位产品费用 发生金额 单位产品费用 增减额 增减率% 本年累计与上年累计比较 增减额 增减率%

管理费用对比表PPT课件

科目

1-3月

杂项

1788.98

上年同期 698.52

上年同期差异 1090.46

6

管理费用分析表

1-5、行车交通费

科目

行车交通 费

1-3月 965.42

上年同期 1020.62

上年同期差 异

-55.2

分析:本季度油费分摊840.42元,财务部交通费、停车费125元。

较去年同期减少55.2元.

7

管理费用分析表

21

2-4、汇兑损益

科目

汇兑损 益

本月 -6.69

上月 /

差异

预算

差异

上年同 上年同 期 期差异

-6.69 5950.00 -5956.69 8080.17 -8086.86

分析:上年同期为快乐界外币损益.

20

财务部:

总结:本月工资及福利58248.23元,上月60927.34元,比上 月减少2679.11元,其主要原因:本月有2个员工离职,故 工资及各项员工福利相对减少.1月份行政管理费总计为 3965.77元,比上月份的5313.93元减少1348.16元,主要减少 为:1.印刷品及文具较上月减少1026.92元,2.电话及传真减 少175.96元.今后财务部在此基础上还将会继续加强日常 控制,将费用控制在合理范围内。

1-11、行政差旅费

科目

行政差 旅费

本月 /

上月 /

差异 /

预算 /

差异

上年同 上年同 期 期差异

/

/

/

分析:未发生此项费用。

13

管理费用分析表

1-12、电脑维修

科目 电脑维修

1-3月 680

上年同期 83.33