发票监制章式样识别图

浙江省医疗发票样式

浙江省医疗门诊诊察费票据式样浙江省医疗门诊诊察费票据票据规格:外框长×宽101.6mm×93.13mm;票据联次:两联,存根联医院留用,收据联缴款人收持;票据用途:用于门诊诊察收费(挂号费);开具方式:连票机打。

用纸规格:70克双胶纸。

浙江省医疗门诊收费票据(机打)式样票据规格:外框长×宽为203.2mm×120mm;票据联次:通用式为两联,存根联医院留用,收据联缴款人收持;票据用途:用于收取门诊诊疗费、药品费等各项费用;开具方式:连票机打。

防伪标识:使用防伪专用纸张,统一防伪标识四处:1.在票据正中位置套印淡黄鱼的财政票据标识(直径为30mm);2.距票据标题左侧5mm处用无色荧光油墨套印财政票据标识(直径为12mm),在紫外线下显示浅绿色;3.票据标题正中位置套印全国统一式样的财政票据监制章;4.票据右侧的票据编码设为防伪荧光红号。

用纸规格:收据联,克重45克/m²,彩色纤维无碳复写上纸;存根联,克重47g/m²,无碳复写下纸;附件3浙江省医疗门诊收费票据(手工)式样票据规格:外框长×宽127mm×85mm;票据联次:三联,第一联存根联医院留用,第二联收据联缴款人收持,第三联记账联医院财务记账;票据用途:用于收取门诊诊疗费、药品费等各项费用;开具方式:手工填开。

防伪标识:使用防伪专用纸张,统一防伪标识四处:1.在票据正中位置套印淡黄鱼的财政票据标识(直径为30mm);2.距票据标题左侧5mm处用无色荧光油墨套印财政票据标识(直径为12mm),在紫外线下显示浅绿色;3.票据标题正中位置套印全国统一式样的财政票据监制章;4.票据右侧的票据编码设为防伪荧光红号。

用纸规格:收据联,克重45克/m²,彩色纤维无碳复写中纸;记账联,克重52g/m²,无碳复写下纸;存根联,克重47g/m²,无碳复写上纸。

新版发票真伪识别

新版发票启用时间

我省的新版普通发票于2010年7月1日启用, 2010年7月1日至12月31日为新版、旧版普通 发票交替使用的换版过渡期;2011年1月1日 起,我省全面使用统一式样的新版普通发 票,旧版发票停止使用。

常见假发票种类

经过日常工作比对及分析发现情况如下:

国税克隆假发票种类: 1、通用定额50元版、100元版发票; 2、通用手工发票(千元版); 3、通用机打发票; 4、国税机关代开发票。

河南省普通发票的防伪识别

新版发票共在6个方面使用了防伪措施: 1.票头监制章印色为红色,紫光灯下呈橘红色荧光; 2.票面中部税徽在紫光灯下呈现“豫国(税徽)监制” 字样的绿色荧光; 3.票面下方防伪色条在紫光灯下呈橘红色荧光; 正面字体分别是3号宋体和3号黑体,发票框格右上角第 一行印有发票分类代码、第二行印有发票字轨号和发票号 码,发票分类代码和发票号码字体为哥特字体; 4.发票填开后字体显示紫色,干式复写防伪水印纸发票 的发票联“大写金额”“客户名称”和“开票日期”在紫 光灯下呈橘红色荧光; 5.发票采用干式复写防伪水印纸,正反面有明显菱形水 印“SW”标记(税务的缩写)。 6.出口商品发票右上角印有“出口专用”字样,其外框 采用“国税”文字微缩印制 。

普通发票代码的内容、编制规则及启用时间

(三)印制位置和规格 分类代码和发票号码统一印制在发票右上角:第一排分 类代码,第二排发票号码。 发票号码采用号码机印刷的,号码机采用哥特字体。手 工票、定额票、电脑票(平推打印)号码机的规格为:字 高3.34mm,字宽1.86mm,字笔道 0.34mm,字间距0.99mm ,号码总长21.81mm。卷式发票号码机规格为:字高3 mm ,字宽1.66mm ,字笔道0.32mm,字间距1.19mm ,号码总 长21.61mm(见附件)。发票号码采用喷墨方式印刷的, 按照号码机印刷的规格喷印。 分类代码印制规格应与发票号码一致。

发票真伪辨别

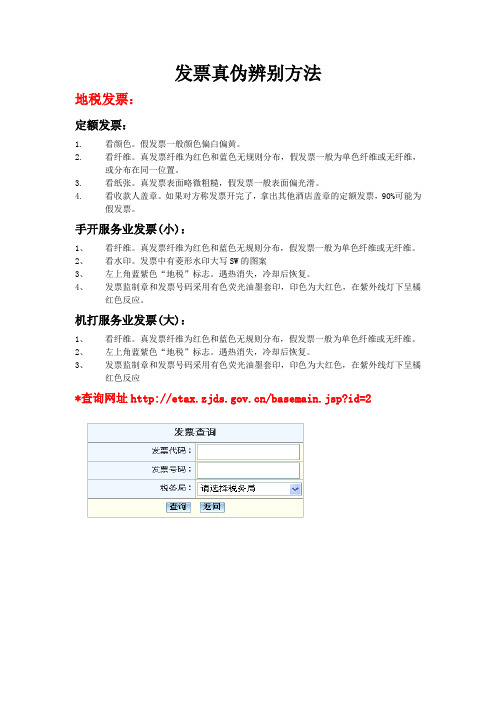

发票真伪辨别方法地税发票:定额发票:1.看颜色。

假发票一般颜色偏白偏黄。

2.看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维,或分布在同一位置。

3.看纸张。

真发票表面略微粗糙,假发票一般表面偏光滑。

4.看收款人盖章。

如果对方称发票开完了,拿出其他酒店盖章的定额发票,90%可能为假发票。

手开服务业发票(小):1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、看水印。

发票中有菱形水印大写SW的图案3、左上角蓝紫色“地税”标志。

遇热消失,冷却后恢复。

4、发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色反应。

机打服务业发票(大):1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、左上角蓝紫色“地税”标志。

遇热消失,冷却后恢复。

3、发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色反应*查询网址/basemain.jsp?id=2国税发票:通用手工发票(原先的货物销售发票)1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、荧光反应。

无色纤维在紫外光照射下显示白色和红色荧光反应;发票监制章和发票号码采用红色异谱荧光油墨,印色为大红色,在紫外线灯下呈橘红色反应;发票中间再紫外光下显示“浙江省国家税务局监制”字样。

*查询网址/wz/ptfpcx.jsp。

新版普通发票鉴别真伪小知识

新版普通发票鉴别真伪小知识

防伪特征

(一)防伪纸张。

使用干式复写纸印制,发票背涂为紫色或绿色,背面印有“S(GS)Z”,或“深圳国税”及“税徽”等防伪图案,此图案在正面受力的情况下不脱落;

(二)防伪油墨。

监制章使用防伪油墨印制,在紫外灯下呈现橘黄色反映。

票面上印有无色荧光的版面面额标识,在紫外灯下呈现黄色反映。

(三)电子防伪识别技术。

在票面印有含特殊防伪油墨的面额标识或专用标识,以及50元、100元定额发票的面额标识(阿拉伯数字),可以通过专用电子仪器识别。

网上真伪验证

使用开票软件开具的发票,在完成开票信息导出并成功报税到国税局后,持票人可以登录到国税的网站进行发票真伪查询。

1、打开深圳国税局网站主页(),点击页面顶端的“办税服

务厅“或者是点击页面左下方“特色专题”中的“New普通开票软件专栏”

2、在页面左下方点击“查询区”里面的“发票真伪查询”

3、在“发票真伪查询”页面输入开票企业的纳税人识别号,发票代码和发票号码,点

击“查询”。

4、如果查询的发票是通过开票软件开具的发票,系统进入输入校验码的页面,输入校

验码,点击“查找”。

5、如果发票信息真实,页面会显示你的发票信息,备注显示为“正常票”。

正规合法发票样票

附件1:新版地税发票的基本情况介绍:总体思路是取消手工填开发票,推广使用网络机打发票,缩小冠名发票印制范围,限制定额发票使用范围。

一、保留现有的“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”,新设置“重庆市地方税务局通用机打发票”和“重庆市地方税务局通用定额发票”(定额发票的面值为1元、2元、5元、10元、20元、50元(50元面值2012年起取消))。

除上述发票种类外,地税系统管理的现有其它种类发票一律取消。

二、调整发票防伪措施。

除“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”继续采用干式复写纸外,我市地税系统管理的其它种类发票一律采用专用防伪纸张。

专用防伪纸张由“重庆地税+税徽”区域防伪标识组成,同时加印温控紫色荧光线。

原发票监制章和发票号码使用的统一红色荧光防伪油墨改用普通金红色油墨。

附件2:重庆市地方税务局发票换版通告一.根据《重庆市地方税务局重庆市财政局关于印发<重庆市地方税收发票综合改革实施方案>的通知》(渝地税发〔2010〕221号)的规定,自2010年6月1起启用新版发票,旧版发票于2011年10月1日起停止使用。

新版统一发票的发票名称为“重庆市地方税务局通用机打发票”、“重庆市地方税务局通用定额发票”,发票票样可通过重庆市地方税务局官方网站“发票票样查询”栏目查阅。

消费者可通过重庆市地方税务局官方网站“发票查询”栏目、发送手机短信至1236623、12366-2服务热线查询发票真伪。

二.单位和个人在2011年10月1日后继续开具、受让过期作废发票的,按照《中华人民共和国发票管理办法》第三十九条的规定,由税务机关处1万元以上5万元以下的罚款;情节严重的,处5万元以上50万元以下的罚款;有违法所得的予以没收。

特此公告。

重庆市地方税务局二0一一年九月二十八日附件3:重庆市国家税务局关于启用新版普通发票的公告为加强和规范普通发票管理,适应税收信息化发展的要求,进一步优化纳税服务,根据国家税务总局《关于印发的通知》(国税发[2009]142号)、《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函[2009]648号)文件要求,重庆市国家税务局将于2010年12月20日起启用新版普通发票(不含增值税普通发票),现将有关事项公告如下:一、全国普通发票简并票种统一式样的必要性近年来,全国各地税务机关按照国家税务总局强化普通发票管理的要求,做了大量的工作,取得了显著的成绩,但是目前各地普通发票仍然存在种类繁多、式样各异、规格不一、防伪措施各不相同的问题,既不利于税务机关规范管理、也不利于纳税人方便使用和辨别真伪,不仅增加了纳税人的经营成本,而且降低了税务机关的管理效率,已经成为制约税务系统普通发票管理信息化的主要瓶颈。

中华人民共和国发票管理办法实施细则(1993年12月28日国税发 [1993]157号发布)

![中华人民共和国发票管理办法实施细则(1993年12月28日国税发 [1993]157号发布)](https://img.taocdn.com/s3/m/4a7a222258fb770bf78a553e.png)

中华人民共和国发票管理办法实施细则(1993年12月28日国税发 [1993]157号发布)2010-06-01 阅读次数:1548 [ 字体大小:大中小 ]目录第一章总则第二章发票的印制第三章发票的领购第四章发票的开具和保管第五章发票的检查第六章罚则第七章附则第一章总则第一条根据《中华人民共和国发票管理办法》(以下简称《办法》)第四十四条规定,制定本实施细则。

第二条全国统一发票监制章是税务机关管理发票的法定标志,其形状、规格、内容、印色由国家税务总局规定。

除经国家税务总局或国家税务总局省、自治区、直辖市税务分局和省、自治区、直辖市地方税务局(国家税务总局省、自治区、直辖市税务分局和省、自治区、直辖市地方税务局以下统称省级税务机关)依据各自的职责批准外,发票均应套印全国统一发票监制章。

第三条发票种类的划分,由省级以上税务机关确定。

第四条发票的基本联次为三联,第一联为存根联,开票方留存备查;第二联为发票联,收执方作为付款或收款原始凭证;第三联为记帐联,开票方作为记帐原始凭证。

增值税专用发票的基本联次还应包括抵扣联,收执方作为抵扣税款的凭证。

除增值税专用发票外,县(市)以上税务机关根据需要可适当增减联次并确定其用途。

第五条发票的基本内容包括:发票的名称、字轨号码、联次及用途,客户名称,开户银行及帐号,商品名称或经营项目,计量单位、数量、单价、大小写金额,开票人,开票日期,开票单位(个人)名称(章)等。

有代扣、代收、委托代征税款的,其发票内容应当包括代扣、代收、委托代征税种的税率和代扣、代收、委托代征税额。

增值税专用发票还应当包括:购货人地址、购货人税务登记号、增值税税率、税额、供货方名称、地址及其税务登记号。

第六条在全国范围内统一式样的发票,由国家税务总局确定。

在省、自治区、直辖市范围内统一式样的发票,由省级税务机关确定。

本条所说发票的式样包括发票所属的种类、各联用途、具体内容、版面排列、规格、使用范围等。

普通发票基础知识及防伪措施介绍ppt课件

磁性油墨

油墨中加入磁性物质,用 磁性检测器检测。

印刷工艺防伪

缩微文字

在发票上印刷微小的文字或图案 ,肉眼难以识别,需借助放大镜

。

凹凸印刷

采用凹凸印刷技术,使印刷品具有 立体感。

多色接线印刷

在印刷过程中,采用不同颜色的油 墨交替印刷,形成连续的线条或图 案。

详细描述

根据国家税务总局的规定,发票主要分为增值税普通发票和增值税专用发票两大类。增值税普通发票适用于一般 纳税人和小规模纳税人的经济业务活动,而增值税专用发票则适用于一般纳税人之间进行的进项税额抵扣等业务 活动。此外,根据不同的行业和用途,还有餐饮发票、住宿发票、广告业发票等多种分类。

发票的基本内容与格式

磁性检测

真发票具有磁性特征,能够被磁性检测器识别,而假发票则可能没 有磁性或磁性较弱。

放大镜观察

使用放大镜观察发票上的字体、图案等细节,真发票的字体清晰、图 案精细,而假发票则可能存在字体模糊、图案粗糙的问题。

通过税务机关网站查询

验证发票代码和号码

登录所在地区的税务机关网站,输入发票代码和号码进行查询, 真发票信息会显示出来,而假发票则无法查询到相关信息。

电子信息防伪

电子芯片

在发票上嵌入电子芯片,存储发票信 息,通过专用设备进行验证。

数字签名

采用数字签名技术,对发票信息进行 加密处理,确保发票的真实性和完整 性。

二维码技术

利用二维码技术,将发票信息以二维 码形式呈现,通过手机扫描进行验证 。

04

普通发票的鉴别方法

通过感官直接鉴别

观察纸张质量

真发票采用特殊防伪纸张,表面 有纹理,颜色略微偏黄,而假发

【税会实务】辨别发票真伪有哪些方法?

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】辨别发票真伪有哪些方法?

(1)普通发票真伪鉴别方法。

发票监制章是识别发票真伪的重要法定标志。

全国统一启用的新版发票“发票监制章”,其形状为椭圆形,上环刻制“全国统一发票监制章”字样,下环刻制“**税务局监制”字样,中间刻制国税、地税机关所在的省、市全称或简称,字体为正楷,印色为大红色,紫外线灯下,呈桔黄色,荧光反映,套印在发票联的票头正中央。

从发票联采用有“SW”字样防伪专用纸等方面识别,用发票防伪鉴别仪器识别防伪油墨看其是否是统一的防伪油墨。

这些防伪措施也是识别发票真伪的重要依据。

(2)增值税专用发票真伪鉴别方法。

为鉴别增值税专用发票的真伪,首先应了解其防伪措施,然后采取特定的审查方法来鉴别其真伪。

对照光线审查增值税专用发票的发票联和抵扣联,看是否使用国家税务总局统一规定带有水印图案的防伪专用纸印制。

用紫外线灯、发票鉴别仪鉴别无色和有色荧光防伪标“SW”。

(3)对照审查发票法。

将用票单位发票的实际使用情况,与《发票购领簿》及发票领用存的情况核对,审查私印发票、丢失发票、转借发票、虚开发票、代开发票、使用作废发票和超经营范围填开发票的问题。

(4)票面逻辑推理法。

根据发票各个栏目所列的内容之间、发票与用票单位有关经济业务之间的关系进行分析审核,从中发现问题。

发票所列各项内容之间,有。