07投资

07投资管理制度

07投资管理制度投资管理制度是指在一定的法律法规和规章制度框架下,机构或个人在投资活动中所遵循的一系列规定和管理办法。

投资管理制度的目的是确保投资活动的合法性、规范性、风险可控性和效益最大化。

一、投资目标和方向:1.投资目标:明确投资的目标,如长期稳健增值、短期获利、风险分散等。

2.投资方向:确定投资的领域、行业和标的,如股票、债券、房地产、基金等。

二、投资策略和决策:1.投资策略:确定投资的策略和方法,如价值投资、成长投资、技术分析、基本面分析等。

2.投资决策:明确投资决策的流程和程序,如调研分析、风险评估、决策执行等。

三、风险管理:1.风险评估:建立风险评估体系,包括市场风险、信用风险、流动性风险等。

2.风险控制:制定风险控制措施,如风险控制指标、风险警示线、风险分散等。

3.风险投资:对高风险的投资进行风险规避、风险保险或合理的盈亏平衡。

四、投资决策和执行:1.投资决策:确立投资决策的程序和权限,如投资委员会的设立、投资决策的会议程序等。

2.投资执行:确保投资决策的及时执行和合规性,如合同签订、资金拨付、投后管理等。

五、信息披露和报告:1.信息披露:建立信息披露制度,及时披露投资项目的重大信息和风险提示。

2.报告制度:建立定期和不定期的报告制度,对投资活动进行综合评估和监测。

六、绩效评估和激励机制:1.绩效评估:建立科学的绩效评估体系,对投资决策和执行的效果进行评估和排名。

2.激励机制:建立激励机制,如奖励制度、提成制度、股权激励等,激发投资管理人员的积极性和创造性。

七、合规监督和内部控制:1.合规监督:建立合规监督机制,确保投资活动的合法性和合规性,如内外部审计、法律顾问等。

2.内部控制:建立有效的内部控制机制,包括风险控制、流程审批、权限分离等,防范内部风险和违纪违法行为。

八、信息安全和保密:1.信息安全:建立信息安全保护制度,确保投资信息的安全和完整性,如数据备份、权限管理等。

2.保密要求:建立投资保密制度,对涉及商业机密和敏感信息的保护进行规范和管理。

盘点2007中国创投业

清 科 集 团研 究 中心 的最 新 研 究 显 示 ,2 0 年 度 中 国创 业 投 资 市 场 活 跃 异 常 、 07

再 创 新 高 ,在 前 1 个 月 内 的投 资 总 额 已达 3 .0 美 元 。本 土 创 投 机 构 表 现 1 18 亿 日渐 活 跃 ,在 募 资 、投 资 以及 I 0退 出等 方 面 均 有 所 获 。在 投 资 方面 ,广 义 P l行 业投 资 占 比继 续 下 降 ,传 统 行 业 、服 务 业 则 成 为本 年 度 的投 资 热 点 。 T

行 业 更 以4 笔 的 数 量 领 先 于 广 义 I 行 1 T

外资首募人 民币基金

2 0 年 1 1 间 , 跃 在 中 国 的 07 一l 月 活 中 外 创 投 机 构 新 募 5 支 基 金 , 募 集 5 共 资 金 5 .2 美 元 , 上 年 相 比分 别 增 42 亿 与 长 了4 .% 3 .% 10 和 65 。其 中 , 土 创 投 新 本 募 3 支 基 金 , 出 外 资 创 投 的 2 支 新 0 高 1

则 施 行 的 《 国 投 资 者 并 购 境 内 企 业 规 募 资 金 额 的 最 高 纪 录 , 今 后 的 投 资 储 增 长 , 刺 激 了 中外 创 投 机 构 纷 纷 转 向 外 为 股 如 07 定 》并 未 能 阻 碍 投 资 者 的 如 火 热 情 : 另 备 了充 足 的 资 金 。 本 土 创 投 机 构 则 多 A 市 场 退 出 , 从 2 0 年 第 三 季 度 来 而 深 ¨中小 板 已 成 为 创 投 支 持 的 I O P 方 面 , 内 资 本 市 场 的 爆 发 性 增 长 集 中在 今 年 第 四 季 度 募 资 , 投 资 的爆 看 , 土l 国 其

2007年零售业IT投资将超百亿元 POS-ERP成IT建设重点

而 国 际 零 售 巨 头 则 普 遍 在 2 以上 。 乐 公 司 层 面 的 整 合 之 后 , 今 年 也 %

RP 系 统 。 20 0 6年 , 中 国 流 通 领 域 频 繁 将 升 级 原 有 的 E 综 上 ,兼 并 重 组 产 生 的 I 系 T

P — OS ERP 是 I 建 设 的 重 点 , 总 投 兼 并 五 星 , 国 美 兼 并 永 乐 , 王 府 比 例 显 著 提 高 。 T 资预计 可达 1 5亿 元 。

井 全 额 收 购 长 安 商 场 ,物 美 兼 并

3 业 内 信 息 化 标 杆 项 目显 现 、 效果 , 售企 业对 I 资的 回报更 零 T投

( 转第 l 下 6页 )

1 0

维普资讯

—l l

望:

现 金 结 算 , 也 可 以直 接 刷 卡 。

— —

第 一 大 电 子 商 城 “ B y 全 买 网” o u

事 实 上 , 维 护 多 个 陈 旧 系 统 在 全 球 零 售 业 签 下 的 规 模 最 大 的

良 影 响 , 投 资 没 有 影 响 消 费 , 这 的 成 本 往 往 比 建 设 ER 新 系 统 成 项 目 。 P

种情况在 20 0ቤተ መጻሕፍቲ ባይዱ7年 仍 将 继 续 下 去 。

本 更 高 。 首 先 , 各 异 构 系 统 在 不

资 、 外 资 企 业 适 用 统 一 的 企 业 所 望提 高 。 得 税 法 ,新 税 率 确 定 为 2 % 。若 5

软 件 来 整 合 集 团 内异 构 的核 心 I T

07城投公司融资模式分析

07城投公司融资模式分析城投公司是指由地方政府主导并控股的国有控股公司,其主要业务是为地方政府债务融资提供支持。

城投公司的融资模式相对较为复杂,涵盖了多种融资渠道和方式。

本文将对城投公司融资模式进行详细分析。

一、债券融资债券融资是城投公司主要的融资方式之一、城投公司通过发行债券来筹集资金,以满足地方政府基础设施建设、公共事业发展等需要。

城投债券通常以地方政府信用为支撑,具有较低的违约风险,因此备受投资者青睐。

城投公司的债券融资主要分为信用债和专项债两种形式。

信用债主要以城投公司的信用为支撑,由城投公司发行和偿还。

专项债则是由地方政府发行,在城投公司作为主体实施项目后,将项目所需的债务转为城投公司的债务,在城投公司偿还。

二、银行贷款银行贷款也是城投公司常用的融资方式。

城投公司通过协商、招标等方式与商业银行或政策性银行合作,获得贷款以满足资金需求。

由于城投公司往往有政府背书,其经营风险较低,获得银行贷款的几率较高。

城投公司的贷款多以长期贷款形式存在,还款期限一般为5年以上。

贷款利率由贷款双方协商确定,一般较为灵活,可以根据市场情况进行调整。

三、股权融资股权融资是城投公司实现资本扩张的一种重要方式。

城投公司通常通过股权融资来引入新的资本金,以扩大业务规模或满足资金需求。

股权融资主要通过发行股票、增发股票、引入战略投资者等方式实现。

城投公司的股权融资往往需要与政府相关部门进行协调,确保政府在企业经营中仍然具有较高的控制权,以保障政府利益。

四、政府投资五、PPP模式PPP(政府和社会资本合作)模式是城投公司融资的新兴方式之一、城投公司可以与社会资本合作,共同投资建设基础设施项目,并通过项目的运营和管理实现资金回报。

PPP模式通过引入社会资本,可以有效分担政府的财政压力,同时也能够使城投公司更好地发挥市场化的运作机制。

通过政府购买服务和用户收费等方式,城投公司可以获得持续的现金流。

综上所述,城投公司的融资模式主要包括债券融资、银行贷款、股权融资、政府投资和PPP模式等多种方式。

2007年,矿业投资还是热点吗?

20-06 0420 年的全球态势让我们知道了一点:资源一定能够带来财富!不管怎么说,接下来矿业投资 依然会是热点!因为这是趋势1

2 年 ,矿业投资还是热 点吗? 07 0

20年 1月 1 O6 1 4日的北京阳光明媚 ,虽 然 已经有着冬天的冷意,但是并没有减弱 来 自中国、加拿大 、澳大利亚 、南非 、蒙 古 、缅 甸等地投 资人的热情。 “06 20 中国

表现之一就是 “ 矿业全球化”: “ 产业集

24 hj g un sa Z i se mn e nB is a

维普资讯

中度进一步提高了跨国矿业巨头控制全球 矿业市场的能力!现在全球2 家最大的矿 5 业 公司 ,来 自美 国、加拿大 、澳大利亚和

英国的就 占了1 家之 多。全球化的矿产勘 8 查基本都 由跨国公司完成 !我 国的矿业在 技 术 和 专 业 水 平 上 面 都 还 存 在 一 些 差

距 。”

国际矿 业 巨头 与浙商将 呈现 何 种 竞合 态势 ?

20 年1f 53 06 l 1 ,北京,加拿大 明科 l 1

矿业及金属公司总裁兼首席执行官蔡之凯

给记者详 细介绍 了他们公司位于广州市 的 富湾银矿项目。该项 目已探明6 个矿化带, 矿体延伸 1余公里,平均品位约为2 5 / 0 9克

吨 , 完 成 钻 探 8O 米 , 明科 公 司 计 划 5O 20 年投产 。当记者 向蔡之凯请教 “ 09 浙江 充裕 的民营资本可 以什么样 的方式与他们

20 年 1 月31 日,应 智 利 国 家铜 业 06 0 -9

合作”时,他坦率地告诉记者: “ 们现 我

在手上不缺资金,但缺很好 的项 目。如果

业都 开始 通 过资 本市 场完 成 了融资 、增

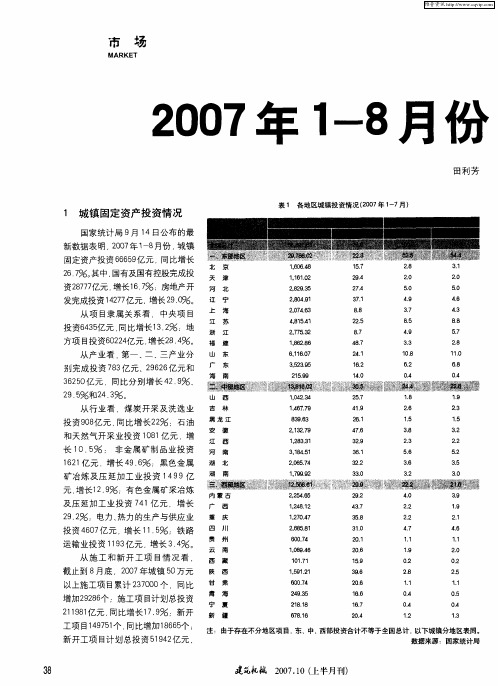

2007年1-8月份固定资产投资情况

市

场

MARKET

月份 2 0 年 8 07

田利 芳

表 1 各地 区城镇投 资情况 (0 7 1 7 ) 20 年 — 月

1 城镇 固定资产投 资情 况

国家统计局 9月 1 4日公 布的最

新数据表 明 , 0 7 1 8 2 0 年 — 月份 , 城镇 固定资产投资 6 6 9 6 5 亿元 , 同比增长

从 产业看 . 第一 、 、 二 三产业分 别完成投资 73 8 亿元 、 9 2 亿元 和 266 320 6 5 亿元 ,同比分别增长 4 .% 、 29 2 .% 和2 .% 。 95 43 从行业看 ,煤炭开采 及洗选业 投资9 87 , 0 { 元 同比增长2 % :石油 _ , 2

28 . 2O . 5O . 49 . 37 . 8- 5 49 . 33 .

31 .

2 .%。 中 国有及 国有控股完成投 67 其 资277 8 7亿元 , 增长 1 . ;房地产开 67 % 发完成投资 127 4 7 亿元 增长 2 .%。 9O

从项 目隶属关 系看 ,中央项 目

20 . 50 .

46 . 43 . 88 . 57 . 28 . 1 . 1O 68 . O4 .

2 . 25

87 . 4 . 87 2. 41 1 . 62

投资63 {, , 4 57 同比增长1 .% ;地 元 2 3 方项 目投 资6 2 47 , 0 2 {, 增长2 .% 。 元 84

西

庆 川

3 . 1O 2. 01 2 . 06

1 . 59 3 . 96

运输 业投 资 19 亿元 , 13 增长 3 4 。 .%

从 施 工 和新 开工 项 目情 况看 ,

2007中国创投八大关键词

20 中国创投八大关键硼 07

宦耵■■嘲 ,共有四组: 簟一维 :■期 &技术 簟=缱 :参元 &和基 簟三蛆:生铂技术 &—材料 }

奠四蛆 :本地羹本市塌 &人民币誓垒

本刊记者 孙瑞华

“ 除非你想吃老本 , 否则 , 就要不断尝试新的领域和知识。

成为V C投资领域的两大重要关键词。

20 年,你肯定要进入新的未知领域 ,到底是哪些呢?真的 07 不知道, 只有遇到了, 才知道。 前不久,D V 金牌投资人 ” IG C 章苏阳在接受本刊独家采访时率先抛出这一说法 , 并且得到

了包括沈南鹛等在内的V C们的一致认同。

20 年以来。愈来愈多的V 06 C开始寻找那些藏在冰山下 面的更有价值的企业。 以前, c P v  ̄都习惯了投资T 领域, ] MT 至于非 T 领域, MT 尽管也有很多很好的企业,“ 但是 , 我们

新的领域, 比如新能源 、 医疗器械、 服务等领域, 才不断涌现 出今日的迈瑞、 尚德、 加拿大太阳能、 林洋等在美上市的公司。

一

已有之, 只不过, 如何切入才能产生大的产业机会 , 一直困扰 着想追逐高利的V 。 07 似乎可以见到些许曙光 。 C 20 年, 因为

20 年岁末,几家重量级V 06 C机构一起参与的一家新材料投 资, 成为一个方向标。 一种崭新的商业模式 , 一种基于专利I P 的,从源头上追逐利润的模式开始在国内初露端倪。 其实, 以上的一些关键词, 最终是由下面的两大关键词决

13 /。

一

方面,随着国外大的 P 、并购、 E

对冲基金的到位, 每家基金的定位愈来 愈精准 , 客观上要求各家VC都要找到 后期阶段的竞争愈来愈激烈, 创业企业 的估值也愈来愈高, 预期的回报也逐渐 被看低 ,中后期显然不如早期的回报

清科《2007年中国创业投资市场年度研究报告》显示——创投进入收获季节

本年度共有 10笔创投支持 的 IO退 出 创 投市场 ,如赛 富一 举募 集了 规模 达 0 P

募集 人 民币基 金 ,这意 味着外 资创 投

1.0亿美 元的 “ 富亚 洲投 资基金 第 开始 探索不 同于传统 的 “ 0 1 赛 两头在外 ” 的

, / 新经 济导刊 / N w Eo o e l e c n my We k y

维普资讯

新 资本 l l PI l L W CA N l A

新投资模式 。

表明 ,2 0 0 6年出台的 “0 1 号文”并未阻 止外资创投加大投资力度 ,而随着国内

投资环境的改善 以及资本市场的繁荣发

合计 Is 亿美元 , 90 占投资总额的6 0 0 %,

新资本 I N聊

C APII I l - A

维普资讯

海外上市一直

状态 ,主要原 因是本年海外上市 的主力 军是一批规模较小 的民营企业 。 2 0 年退出本土化从趋势转变为现 07 实。一方面 ,境 内资本市场的改革和完 善为创投和私募股权投资机构的退出提 供 了更加便利的平台 ;另一方面 ,2 0 07 年境 内股市高度活跃 的市场状态也为创

展 ,我国仓 投投资反而频 频出现 了新 的 都在 1个 以上 ,投资金额也均超过 10 J 『 0 0

增长点。

3 4 亿美元 ,比 2。 年投资金额高出 27 O6

8 . 涨幅惊人; 2 %, 7 而投资案例数量也由 上一年 的 3 4 2 个增长 为 4 0个 ,增长幅 4

度 为 3 在 经历 2 。 年短暂的回落 5 %。 8 Os

投和私募股权投资机构 的退出提 供了令

人垂涎 的较高 回报 。 0 7 2 0 年全 年有 3 家 3

2007年度浙商十大投资人

合。

ቤተ መጻሕፍቲ ባይዱ

20 年7 ,万 向集 团出资20 万 07 月 50 美元取得美国A 公司全部优先股 ,获得 I

企业,20 年成功登陆纳斯达克 。 06 他也

该 公司 3%的股 权 ,成 为 其第一大 股 o

东 ,本次收购是迄今万 向在海外 的最大

收购 。 2 0年 8 1 目,北纬通信 上市 , 07 月 O 通联创投持 有其42 5 7 .万股股权 , 占其

李如成麾下的雅戈尔 已经从服装企

业 转型 成 为 名副 其 实 的 投 资公 司 ,短 短

几年内,就投资中信证券 、天一证券 、

—

—

郭 广 昌 长 袖 善舞 的产 业投 资 人

2 0年 7 ,复星国际在香港成功 07 月

宁波银行 、宜科科技 以及广博股 份 、中 基外 贸等多家公司股权 。其 中,投资 中 信证券 已经成为 中国资本市场经 典的案

旗下 : 临安人长久食 品有限公司 、 通联

创投和浙江纳德物业 。同年 1 3度 ,华

北制药最低价2 3元 ,1月2 .5 2 4日股价冲 高到 1 .7 ,仅此一项万 向的利润率 16元 近乎50 。 0%

其实在 1 年前 ,沈 国军就开 始做 o 策略投 资,到现在为止 ,他一共投资 了 将近2 个项 目,其中已经有将近 1个成 o o 功 上市 。在资本市场 ,沈国军是个高调

谊股份 、一致药业 、天药股份 、国药股

—

—

李如 成 资本市场 的浙商标杆

份 、武汉健民 ; 复星产业投资控股或参 股 的公司有豫 园商城与招金矿业 ; 南钢 联合控股或参股的公司有南钢股份 、东

2007浙商跨国并购(投资)榜

宁波 华翔 : 拟收购德国某汽车零部件

20 年 ,宁波华翔电子股份有限公 07 司与德 国某汽车零部件公司进行了初步 接洽 计划收购该公司全部股权 。这家 德 国公司总资产约为26 .亿欧元 ,年销 售额约为 2j .亿欧元 ,利润约 为02亿 .5 欧元 ,本次收购价款预计为1 一1亿人 o 5

Bu-a/DD 系 统解 决 方案 的 芯片 1e yH-\ r D

设计公司 ,该公司位于美 国加利福尼亚

州。 该公司股东为夷延友 、 李伟斌 、 方

勇 、王 凯 等 4 ,各 持 有 Cda o 人 ar d , Ic 普通股 12 n. 0 万股 ,合计持有Cdao ard ,

lc 10 股份 。 n .0%

绍, “ 采用股权 并购方式进行投 资,由 于不增加海外 目标公 司及其股 东的税收

支 出 ,故 收 购成 本-/ 同时 可 以运 用 R <;

奥康集团: 收购万利威德1 年品牌经营权 0

20 年 11 08 J 8日,奥康集 团与意大 利知名 品牌万利威德 ('LVRE 正式 Dt EED) L

发展 ,迅 速 实现 企业 海 外扩 张 的 目标 ;

通过股权 并购,还可实现 中国企业海外

借 “ ”上 市 的 目标 。 壳

可 以是 非上市公 司,但海外 目标企业一 般 为在 股票 交易所挂 牌 交易的上 市公

司 。” 对 外 经 济 贸 易大 学 卢进 勇教 授 介

翊 旦I

个 整 体 , 为我 方 公 司 的 国 际 化 战 略 服 务 。”

1年的全球 品牌经营权 ,双方均未透露 0

合作的价码 。若不出意外 ,后者也将成

依据国家发展和改革委员会发布的 《 境外投资项 目核准暂行管理办法》 的 规定 ,公司己向宁波市发展和改革委员 会提 交了该收购项 目的信息报告 。收购 完成 ,将有助于宁波华翔提高其产品质 量 、提升利润 率 、与海外客户建立关系 并给公司业务带来很大贡献 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

持有至到期投资

可供出售金融资产

长期股权投资

7-5

不同类型投资的会计处理方法和披露要求

投资类别 交易性金融资产 证券类型 债券和权益性 证券 债券 在资产负债表 上的披露 公允价值 对公允价值变 化的处理方法 在利润表中作 为净收益的一 部分披露 在资产负债表 中作为股东权 益的一部分披 露

持有至到期投资

7-30

长期股权投资的取得核算

2、非同一控制下的企业合并,合并成本为购买方在 购买日为取得被购买方的控制权而付出的资产、发生或 承担负债以及发行权益性证券的公允价值。公允价值与 其账面价值的差额,计入当期损益。

合并发生的各项直接相关费用计入合并成本。

7-31

长期股权投资的取得核算

(二)其他方式取得的长期股权投资 1、以支付现金取得的长期股权投资,应当按照实 际支付的购买价款作为初始投资成本。初始投资成本 包括与取得长期股权投资时直接相关的费用、税金、 及其他必要支出。 2、以以行权益性证券取得的长期股权投资,应当 按照发行权益性证券的公允价值作为初始投资成本。 3、投资者投入的长期股权投资,应当按照投资合 同或协议约定的价值作为初始投资成本。

贷:银行存款

1 130 000

1 130 000

7-26

可供出售的金融资产的核算

【例2】依例1。A企业持有B企业的股份在2007年12月31 日的公允价值为120万元;在2008年12月31日的公允价 值为100万元。 2007年12月31日 借:可供出售金融资产——公允价值变动 70 000 贷:资本公积——其他资本公积 70 000 200 000

2 000

124 000 14 000 14 000

借:公允价值变动损益

贷:投资收益

14 000

7-13

交易性金融资产一例

或者:

借:银行存款 公允价值变动损益 136 000 14 000

贷:交易性金融资产——成本

交易性金融资产——公允价值变动 投资收益

124 000

14 000 12 000

7-14

持有至到期投资——利息调整

实际收到利息时: 借:银行存款 9 000

1 262

贷:应收利息

以后依此类推。

9 000

7-24

可供出售的金融资产

可供出售金融资产,是指初始确认时即被指定 为可供出售的非衍生金融资产,以及除下列各类资产 以外的金融资产: (一)贷款和应收款项。

(二)持有至到期投资。 (三)以公允价值计量且其变动计入当期损益的金融资 产。

第 7 章

投 资

7-2

学习目标

不同种类投资会计处理与披露要求的总体差异 投资取得的会计处理

投资收益的确认

投资公允价值变动会计处理 投资出售的会计处理 长期股权投资核算的成本法和权益法 减值的会计处理

7-3

投资

投资

对外投资

对内投资

直接投资

间接投资

7-4

投资种类

现行会计准则下投资的分类:

交易性金融资产

2008年12月31日

借:资本公积——其他资本公 贷:可供出售金融资产

——公允价值变动

200 000

7-27

长期权益性投资的类型

(一)投资企业能够对被投资单位实施控制的长期权益性投 资,应当采用成本法核算。

(二)投资企业对被投资单位具有共同控制或重大影响的长 期权益性投资,应当采用权益法核算。 (三)投资企业对被投资单位不具有共同控制或重大影响, 并且在活跃市场中没有报价、公允价值不能可靠计量的 长期权益性投资。应当采用成本法核算。 (四)投资企业对被投资单位不具有共同控制或重大影响, 并且在活跃市场中有报价、以公允价值计量 的长期权益 性投资。(作为可供出售的金融资产)

持有至到期投资——利息调整

10 311

7-17

持有至到期投资的核算一例

【例2】A公司某年1月1日购入B公司发行的4年期、年利率 为6%的债券,债券的面值为300 000元,假设债券发行时 的实际市场利率为5%,企业以310755元溢价购入,每半年 付息一次。 借:持有至到期投资——成本 持有至到期投资——利息调整 300 000 10 755

7-15

持有至到期投资的核算

持有至到期投资的初始成本应当按照公允价值计量。 相关交易费用应当计入初始确认金额。交易费用包括支付 给代理机构、咨询公司、券商等的手续费和佣金及其他必 要支出。 企业取得的持有至到期投资,应按该投资的面值,借记 “持有至到期投资”(成本)账户,按支付的价款中包含 的已到付息期但尚未领取的利息,借记“应收利息”账户, 按实际支付的金额,贷记“银行存款”账户,按其差额, 借记或贷记“持有至到期投资”(利息调整)账户。

7 769

7 738 7 707 7 674 7 641 7 607 7 572 7 537

1 231

1 262 1 293 1 326 1 359 1 393 1 428 1 463

309 524

308 262 306 969 305 643 304 284 302 891 301 463 300 000

贷:银行存款

310755

7-18

持有至到期投资的投资收益核算

持有至到期投资的投资收益由两部分构成:

1)按债券面值和票面利率计算的应得利益; 2)利息调整。

持有至到期投资应当采用实际利率法进行摊销。

【例3】依例1,各期投资收益计算如下表所示。

7-19

债券投资收益计算表(实际利率摊销法)

期次 实际利息收入 ①= ⑤ ×7%÷2 票 面 利 息 ② = 利 息 调 整 摊 未摊销余额④= 期末账面价 面值× 6%÷2 销 额 ③ = 上期未摊销余额 值⑤=票面 ① -② -③ 价值-④ 10 311 1 2 3 4 5 6 7 8 合计 10 139 10 179 10 220 10 263 10 307 10 353 10 400 10 450 82 311 9 000 9 000 9 000 9 000 9 000 9 000 9 000 9 000 72 000 1 139 1 179 1 220 1 263 1 307 1 353 1 400 1 450 10 311 9 172 7 993 6 773 5 510 4 203 2 850 1 450 0 289 689 290 828 292 007 293 227 294 490 295 797 297 150 298 550 300 000

交易性金融资产一例

例:2009年5月10日,华联公司按每股6.20元的价 格购入每股面值1元的股票20 000股,并打算在近期内 出售,支付交易税费800元。股票购买价格中包含每股 0.30元已宣告但尚未领取的现金股利,该现金股利于5 月20日发放。

7-9

交易性金融资产一例

5月10日购入股票时:

借:交易性金融资产——成本 投资收益 124 000 800

债券摊余成本 公允价值

可供出售金融资产 债券和权益性 证券

长期股权投资

权益性证券

按成本法或权 益法核算的结 果

7-6

交易性金融资产

交易性金融资产包括:

1)为近期出售或回购而取得的金融资产;

2)属于进行集中管理的可辨认金融工具组合

的一部分,且有客观证据表明企业近期采用短

期获利方式对该组合进行管理;

3)属于衍生工具。

7-20

持有至到期投资的投资收益核算

第1期期末:

借:持有至到期投资——应计利息 持有至到期投资——利息调整 9 000 1 139

贷:投资收益

第2期期末: 借:持有至到期投资——应计利息 持有至到期投资——利息调整 贷:投资收益

10 139

9 000 1 179 10 179

以后依此类推。

7-21

7-25

可供出售的金融资产的核算

初始成本应当按照公允价值计量。相关交易费用应 当计入初始确认金额。

【例1】A企业2007年3月1日按公允价值以银行存款 110万元购入B公司10%的股份,支付相关税费3万元,并 准备长期持有(在公开市场上有报价)。 2007年3月1日初始确认:

借:可供出售金融资产——成本

合计

72 000

61 245

10 755

7-22

持有至到期投资的投资收益核算

编制会计分录如下: 第1期期末: 借:应收利息 9 000

贷:投资收益

持有至到期投资——利息调整 实际收到利息时:

7 769

1 231

借:银行存款

贷:应收利息

9000

9000

7-23

持有至到期投资的投资收益核算

第2期末: 借:应收利息 贷:投资收益 9 000 7 738

7-28

长期股权投资取得方式

通过企业合并取得的长期股权投资 通过企业合并以外的其他方式取得的长期股 权投资

7-29

长期股权投资的取得核算

(一)企业合并中形成的长期股权投资 1、同一控制下的企业合并,合并以支付现金、转让 非现金资产或承担债务方式作为合并对价的,应当在合 并日按照取得被合并方所有者权益账面价值的份额作为 长期股权投资的初始投资成本。 合并方取得的净资产账面价值与支付的合并对价账面 价值(或发行股份面值总额)的差额,应当调整资本公 积;资本公积不足冲减的,调整留存收益。 合并方为进行企业合并发生的各项直接相关费用, 应当于发生时计入当期损益。

应收股利

贷:银行存款 5月20日收到现金股利时:

6 000

130 800

借:银行存款

贷:应收股利

6 000

6 000

7-10

交易性金融资产一例

依前例,华联公司于2009年5月10日所购入的股票 于2009年6月30日股价升至7.0元;2009年7月31日跌至 6.9元。