成本毛利率分析表

毛利分析表

餐饮毛利分析表(2010.0说明:1.本周自助餐收入为108761元(其中早餐29806元,二楼自助78955元),比上周增加32270元,增加69.12%;宴入为319540元,比上周增加193081元,增加152.68%;本周自助餐人均消费123.56元,宴会人均消费81.25元。

本月的自助319540元,比上月增加2619元,增加0.83%。

2.本周自助餐成本为56446元,比上周增加21648元,增加62.21%,(其中热菜区占13.17%,西餐区15.53%,日式11.52%);宴会成本为77106元,比上周增加45561元,增加144.43%;食品总成本为133552元,比上周增加67209元,增加食品总成本比上月14420元,增加8.4%。

3.本周自助餐毛利率为48.1%,较上周上升1个百分点,宴会毛利率为63.42%,较上周上升16个百分点,本周食品餐饮毛利分析表(2010.0餐饮毛利分析表(2010.02.本周自助餐成本为9455元,比上周减少46991元,减少83.25%,(其中热菜区占17.54%,西餐区3.65%,日式区15.73%);宴会成本为71105元,比上周减少6001元,减少7.78%;食品总成本为80559元,比上周减少52992元,减少39.6比上月增加41310元,增加38.64%。

食品总成本为214111元,比上月减少1457元,减少0.68%。

3.本周自助餐毛利率为40.43%,较上周下降8个百分点,宴会毛利率为77.21%,较上周上升14个百分点,本周食品百分点,宴会毛利率为71.65%,较上月上升18个百分点,总食品毛利率为66.92%,较上月上升15个百分点。

说明:1.本周自助餐收入为15870元(其中早餐12374元,二楼自助3496元),比上周减少92891元,减少85.41%;宴会327808元,比上周增加8268元,增加2.59%;本周自助餐人均消费116.53元,宴会人均消费47.42元。

产品毛利率分析报告

产品毛利率分析报告<! 介绍>本文将对公司所销售产品的毛利率进行分析并提供相关建议。

毛利率是一个企业经营状况的重要指标,它反映了产品的销售价格与生产成本之间的差异。

通过对毛利率进行分析,我们可以评估产品的盈利能力,为公司的决策提供参考。

1. 毛利率概述毛利率是指销售收入减去产品的直接成本后所得到的利润占销售收入的比例。

它体现了企业的盈利能力和经营效率。

通常情况下,较高的毛利率表明企业在产品定价和生产成本控制方面表现出色,能够获得更多的利润。

2. 毛利率计算方法毛利率可以通过以下公式进行计算:毛利率= (销售收入- 直接成本)/ 销售收入* 100%。

其中,销售收入是指公司所销售产品的总收入,直接成本包括与产品生产直接相关的成本,如原材料、人工成本等。

3. 公司产品毛利率情况<! 在这里可以插入数据、表格或图表来展示公司产品的毛利率情况>根据对公司财务数据的分析,我们得出以下结论:- 公司产品A的毛利率为X%。

- 公司产品B的毛利率为Y%。

- 公司产品C的毛利率为Z%。

4. 毛利率分析从上述数据可以看出,产品A的毛利率最高,产品B次之,产品C最低。

我们可以对这些产品的毛利率进行进一步的分析和解释。

4.1 产品A产品A的毛利率最高,这说明公司在产品定价和成本控制方面取得了较好的表现。

然而,我们还需要对其竞争对手的产品进行比较,以确定产品A的市场竞争力。

同时,我们也需要检查是否存在过于低估直接成本的情况,以避免影响产品的质量和市场地位。

4.2 产品B产品B的毛利率次之,这可能意味着产品B的销售价格相对较低,或是直接成本较高。

在分析产品B的毛利率时,我们应该重点关注产品的价格战略和生产成本控制。

对于价格策略,我们可以根据市场需求和竞争情况进行调整;对于生产成本,我们应该寻找降低成本的方法,如优化生产工艺、寻找替代原材料等。

4.3 产品C产品C的毛利率最低,这可能是由于产品定价不合理或直接成本过高。

服装成本报价单

《报价成本分析表》填表说明

一、所有订单均需填写《报价成本分析表》;

二、生产工缴除按批量需考虑外,还需考虑缝制的难度系数和面料的难度系数;

三、每款的批量及毛利率控制:

批量(件)

毛利率(%)

批量(件)

毛利率(%)

200以下

150%

1001-1200

30%

200-400

100%

1201-1500

25%

401-600

80%

1501-3000

23%

ห้องสมุดไป่ตู้

601-800

60%

3001-5000

20%

801-1000

40%

5000以上

18%

四、税负率:属于经销的按单位成本的6%,属来料加工,其中辅料由公司采购的按加工费 19%计,来料加工不购买任何材料的,按加工费的21%计。

五、本表自7月5日开始正式试行。

财务报表毛利率计算公式

可以根据以下公式进行计算:毛利率=(销售收入-销售成本)/销售收入×100%=(不含税售价-不含税进价)/不含税售价×100%

拓展资料:

毛利率=(1-不含税进价/不含税售价)×100%

综合毛利率资产净利率,是净利润除以平均总资产的比率

综合毛利率计算公式为:

资产净利率=(净利润/平均资产总额)×100%

=(净利润/销售收入)×(销售收入/平均资产总额)

=销售净利润率×资产周转率。

资产净利率反映企业资产利用的综合效果,它可分解成净利润率与资产周转率的乘积,这样可以分析到底是什么原因导致资产净利率的增加或减少。

毛利率=(销售收入-销售成本)/销售收入×100%。

成本效益分析

表1 百元商品产值成本指标计算表

产 量 单 价 单位成本 产 值

成 本 百元产值成本

产品 计实计 实 计 实

计

实 计实 计

实

划际划 际 划 际 划 际 划 际 划 际

甲 20 18 30 30 24 21 600 540 480 378 80 70

20.4.1 成本利润率的形式

➢

成本销售毛利率

=商品销售毛利 商品销售成本

100%

➢ 成本销售利润率 =商 商品 品销 销售 售成 利本 润100%

➢

成本费用营业利润率=

营业利润

商品销售成本+期间费用

100%

➢ 成本费用利润率 =商品销售利成润本总+额期间费用100%

20.4.2 成本销售毛利率的分析

合计 — — — — — — 41 000 44 400 30 620 31 980

表2 百元销售收入成本计算表

指标

计划

实际

差异

百元销售 30 620÷41 000×100=74.68 31 980÷44 400×100=72.03 -2.65

收入成本

百元销售 收入费用

4 100÷41 000×100=10 4 884÷44 400×100=11

1

百元销售收 入成本费用

74.68+10=84.68

72.03+11=83.03 -1.65

➢ 每百元销售收入成本指标的分析:72.03-74.68=-2.65

➢ 分析步骤:

1. 计划品种、计划等级、计划成本、计划价格的百元销售收入成本

= 30 620÷41 000×100=74.68

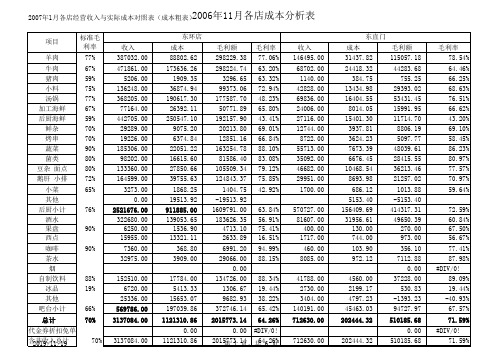

各店经营收入与实际成本对照表(成本粗表)-d

冰品 其他 吧台小计 总计 代金券折扣免单 含2非01收9/入11总/1计9

收入

0.00

0.00 0.00 0.00

2006年11月各店成本分析表

国兴店 成本

0.00

0.00 0.00 0.00 0.00

毛利额

毛利率

项目

0.00 #DIV/0!

羊肉

0.00 0.00

#DIV/0! #DIV/0!

50771.89 65.80%

192157.90 43.41%

20213.80 69.01%

12851.16 66.84%

163254.78 88.10%

81586.40 83.08%

105509.34 79.12%

124843.37 75.85%

1404.75 42.92%

-19513.92

1609791.00 63.84%

1700.00

570727.00 81607.00 400.00 1717.00 460.00 8085.00

41788.00 2730.00 3404.00

140191.00 712630.00

712630.00

东直门

成本

毛利额

31437.82

115057.18

24418.32 384.75

44283.68 755.25

530.83 -1393.23

45463.03

94727.97

202444.32 510185.68

202444.32

0.00 510185.68

毛利率 78.54% 64.46% 66.25% 68.63% 76.51% 66.62% 43.20% 69.10% 58.45% 86.23% 80.97% 77.57% 70.97% 59.64%

河南某公司财务分析

河南某公司财务分析概述本文档旨在对河南某公司进行财务分析,通过对其财务状况的综合评估,提供决策者关于公司当前和未来发展的有益信息。

以下将从财务结构、盈利能力、偿债能力和运营能力等多个方面对该公司的财务情况进行详细分析。

1. 财务结构分析财务结构反映了公司的资产、负债和股东权益之间的关系,是评估公司财务稳定性和偿债能力的重要指标。

1.1 资产结构分析以下为河南某公司2020年的资产结构表:资产项金额(万元)比例(%)流动资产3000 35%非流动资产5500 65%总资产8500 100%从表中可以看出,河南某公司资产主要分布在非流动资产上,占比为65%,而流动资产占比为35%。

这说明公司更注重长期投资和发展,但其流动性相对较低。

1.2 负债结构分析以下为河南某公司2020年的负债结构表:负债项金额(万元)比例(%)流动负债2000 40%非流动负债3000 60%总负债5000 100%由表可知,河南某公司负债主要分布在非流动负债上,占比为60%,而流动负债占比为40%。

这表明公司债务相对较多,部分负债是长期负债。

1.3 股东权益结构分析以下为河南某公司2020年的股东权益结构表:股东权益项金额(万元)比例(%)实收资本2000 30%特殊准备1500 20%盈余公积1000 15%未分配利润1500 35%6000 100% 归属于母公司股东权益从表中可以看出,河南某公司股东权益主要来源于实收资本和未分配利润。

其中,实收资本占比为30%,未分配利润占比为35%。

这说明公司的股东权益相对较高,显示出较强的自有资金实力。

2. 盈利能力分析盈利能力反映了公司利润获取和运营效益的能力,是评估公司经营情况的重要指标。

2.1 利润总额分析以下为河南某公司2020年利润总额分析表:利润总额项金额(万元)比例(%)营业收入8000 100%营业成本5000 62.5%管理费用1000 12.5%销售费用1500 18.75%利润总额1500 18.75%从表中可以看出,河南某公司2020年的利润总额为1500万元,而营业收入为8000万元,利润总额占营业收入的比例为18.75%。

超市毛利率计算公式表(3篇)

第1篇在超市经营管理中,毛利率是一个重要的财务指标,它反映了超市在销售商品过程中所获得的利润占销售收入的比例。

了解和正确计算毛利率,对于超市的成本控制、定价策略和盈利能力分析至关重要。

以下是超市毛利率计算公式表的详细内容:一、毛利率计算公式1. 商品毛利率商品毛利率是指某一商品的销售毛利润占其销售收入的百分比。

计算公式如下:商品毛利率 = (商品售价 - 商品成本)/ 商品售价× 100%其中,商品售价是指商品的销售价格,商品成本是指商品的实际采购成本。

2. 超市整体毛利率超市整体毛利率是指超市在销售商品过程中所获得的毛利润占超市销售收入的百分比。

计算公式如下:超市整体毛利率 = (超市销售收入 - 超市销售成本)/ 超市销售收入× 100%其中,超市销售收入是指超市在一定时期内销售商品所获得的总收入,超市销售成本是指超市在一定时期内销售商品所支付的总成本。

3. 盘点毛利率盘点毛利率是指在一定时期内,超市盘点时实际销售商品的成本与销售收入的比例。

计算公式如下:盘点毛利率 = (盘点时实际销售商品的成本 - 盘点时实际销售商品的成本)/ 盘点时实际销售商品的成本× 100%4. 平均毛利率平均毛利率是指在一定时期内,超市各商品毛利率的平均值。

计算公式如下:平均毛利率 = (各商品毛利率之和)/ 商品种类数量× 100%二、毛利率计算注意事项1. 成本计算在计算毛利率时,成本应包括商品的采购成本、运输成本、仓储成本、损耗成本等。

确保成本的准确性对于计算毛利率至关重要。

2. 销售收入计算销售收入应包括商品的销售收入、退货收入、折扣收入等。

确保销售收入的准确性同样重要。

3. 毛利率分析计算毛利率后,应对其进行分析,找出影响毛利率的因素,如成本控制、定价策略、商品结构等。

4. 毛利率调整根据毛利率分析结果,调整超市的经营策略,如优化商品结构、降低成本、提高售价等,以提升毛利率。