最新17个人所得税汇总

个人所得税税率表

个人所得税税率表个人所得税是指国家根据税法规定,根据个人的收入水平对个人实施的一种税收制度。

个人所得税税率表是根据个人所得税法规定的不同收入水平对应的税率的一张表格。

下面是个人所得税税率表的详细介绍。

第一档税率为3%:月应纳税所得额不超过3000元的适用税率为3%。

第二档税率为10%:月应纳税所得额超过3000元至12000元的部分,适用税率为10%。

第三档税率为20%:月应纳税所得额超过12000元至25000元的部分,适用税率为20%。

第四档税率为25%:月应纳税所得额超过25000元至35000元的部分,适用税率为25%。

第五档税率为30%:月应纳税所得额超过35000元至55000元的部分,适用税率为30%。

第六档税率为35%:月应纳税所得额超过55000元至80000元的部分,适用税率为35%。

第七档税率为45%:月应纳税所得额超过80000元的部分,适用税率为45%。

以上是个人所得税税率表的相关内容。

根据个人的收入水平,按照相应的税率计算个人所得税的应纳金额。

需要注意的是,不同地区对个人所得税的起征点、免征额等有所不同,具体应参考当地税务部门的规定。

个人所得税的征收是国家财政收入的重要来源,也是国家调节收入分配的一种手段。

通过合理的税率划分和征税方式,可以促进收入分配的公平与合理,激励个人创造更多的财富,同时也有助于国家的经济发展。

个人所得税是每个纳税人都必须按照法律规定进行缴纳的税款。

在享受个人收入的同时,纳税人应对个人所得税有清晰的认识,并按照相关法律进行纳税申报和缴纳。

在缴纳个人所得税时,纳税人可以根据纳税筹划的相关政策,合法合规地减少税务负担。

个人所得税税率表的制定是为了明确不同收入水平对应的税率,使个人纳税人能够根据自己的收入水平合理缴纳所得税。

税率的设定旨在维护收入分配的公平与合理,促进社会和谐稳定的发展。

总之,个人所得税税率表是按照不同收入水平设定的一种纳税方式。

纳税人在纳税时需要根据自己的收入按照相应的税率计算个人所得税的应纳金额,以确保合法合规地缴纳个人所得税。

2017个体工商户个人所得税税率表一览

2017个体工商户个人所得税税率表一览个体工商户个人所得税不知道怎么计算?今天店铺将在下文中为大家介绍2017个体工商户个人所得税税率表,希望对大家有所帮助,下文仅供参考。

个体工商户,企业等适用税率表个人所得税计算方法(公式)其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=8820应缴个人所得税=8820*20%-555=1209纳税的申报流程一、增值税、消费税申报纳税人应在次月1日到10日内自行或委托社会中介机构到所在地国税机关办税服务厅纳税申报窗口办理纳税申报,申报里须持下列资料:(1)纳税申报表;(2)财务会议报表及说明资料;增值税一般纳税人还需提供:增值税申请抵扣凭证,发票领、用、存月报表,增值税销项税额和进项税额明细表,国税机关要求申报的其他资料。

二、营业税申报金融业营业税纳税人在季度终了后十日内办理纳税申报,保险业营业税纳税人在月份终了后十日内办理纳税申报,申报须持下列资料:(1)营业税申报表;(2)财务会议报表及说明资料;(3)其他要求申报的资料。

三、企业所得税纳税申报企业所得税纳税人应当在月份或季度终了十五日内申报预缴,年度终了四十五日内进行年度申报(汇总纳税成员企业和单位在季度终了十五日内或年度终了四十五日内向所在地税务机关报送申报表),年度终了四个月汇算清缴。

申报时必须持下列资料:a、季度预缴(1)所得税申报表;(2)财务会计报表及说明资料。

b、年度汇缴(1)所得税申报表;(2)所得税申报表附表;(3)财务会计报表及说明资料;(4)其他资料。

四、专用缴款书开具出口货物纳税人开具出口货物专用缴款书时,应提供下列资料:(1)《出口货物专用纳税申请表》;(2)销售货物开具的增值税专用发票;(3)出口销货合同或提供劳务的合同协议;(4)购货单位出口的货物资格证明;(5)购货单位税务登记证副本(复印件)(6)购销双方营业执照复印件;(7)企业提供的产品名称目录表。

个人所得税20种算法汇总

个人所得税20种算法汇总1.居民工资薪金所得(1)有住所居民个人正常工资薪金所得正常工资薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

计算公式为:应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其它扣除(2)无住所居民个人正常工资薪金所得无住所居民个人在境内居住累计满183天的年度连续不满六年(含无住所居民个人为高级管理人员人员)应纳税所得额=当月境内外工资薪金总额×〔1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)〕-减除费用应纳税额=应纳税所得额×适用税率-速算扣除数无住所居民个人在境内居住累计满183天的年度连续满六年(含无住所居民个人为高级管理人员人员)应纳税所得额=当月境内外工资薪金总额-减除费用应纳税额=应纳税所得额×税率-速算扣除数无住所个人此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天。

该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

重新计算连续居住年限。

2.居民个人全年一次性奖金收入居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

交税的标准2017

交税的标准2017在2017年,中国的税收政策发生了一些变化,对于个人和企业来说,了解最新的交税标准是非常重要的。

本文将介绍2017年的交税标准,帮助大家更好地了解如何按照法律规定交纳税款。

首先,我们来看个人所得税的标准。

根据2017年的税法,个人所得税的税率分为七个级别,分别是3%、10%、20%、25%、30%、35%和45%。

对于不同的收入水平,适用不同的税率。

此外,个人所得税的起征点也有所提高,达到3500元。

这意味着,如果个人的月收入低于3500元,是不需要缴纳个人所得税的。

因此,对于大部分低收入群体来说,个人所得税的负担有所减轻。

其次,对于企业来说,企业所得税是一个重要的税种。

2017年,企业所得税的税率为25%,对于小型微利企业,税率为20%。

此外,对于高新技术企业和科技型中小企业,还可以享受一定的税收优惠政策。

这些政策的出台,旨在鼓励企业加大研发投入,促进科技创新,推动经济转型升级。

除了个人所得税和企业所得税外,还有增值税、消费税、关税等各种税种。

在2017年,增值税税率分为17%和11%,其中17%适用于一般纳税人,11%适用于小规模纳税人。

消费税则根据不同的商品和服务,适用不同的税率。

而关税则是对进口货物征收的税款,根据不同的商品,税率也有所不同。

总的来说,2017年的税收政策相对于以往有所调整,个人所得税起征点提高,企业所得税税率有所降低,增值税税率分级,消费税和关税也有所调整。

这些变化对于纳税人来说,意味着一定程度上的减税,对于经济发展来说,也是一种促进措施。

在遵守税法的前提下,纳税人可以通过合理规划财务,减少纳税负担。

可以通过合理的财务安排,合理的税收筹划,合理的税收规划,来降低纳税负担,提高自身的经济效益,提高企业的竞争力。

总的来说,了解2017年的交税标准对于个人和企业来说都是非常重要的。

只有了解了最新的税收政策,才能更好地规划自己的财务,合理地安排纳税事宜。

希望本文的介绍能够帮助大家更好地了解2017年的税收政策,更好地履行纳税义务。

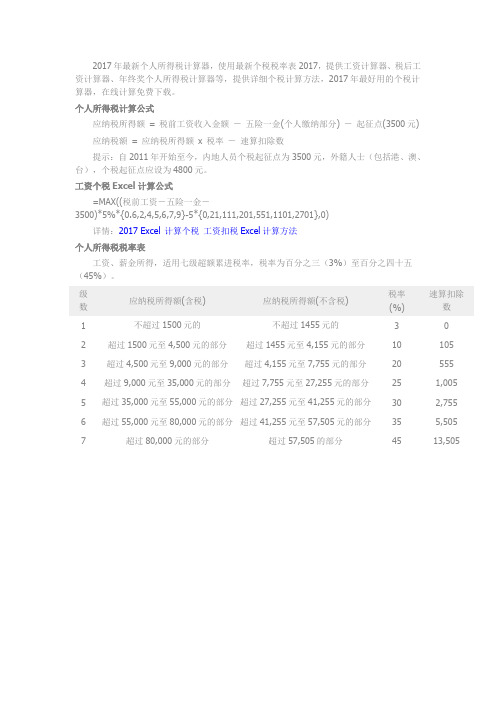

2017年最新个人所得税计算方法

2017年最新个人所得税计算器,使用最新个税税率表2017,提供工资计算器、税后工资计算器、年终奖个人所得税计算器等,提供详细个税计算方法,2017年最好用的个税计算器,在线计算免费下载。

个人所得税计算公式应纳税所得额= 税前工资收入金额-五险一金(个人缴纳部分) -起征点(3500元) 应纳税额= 应纳税所得额x 税率-速算扣除数提示:自2011年开始至今,内地人员个税起征点为3500元,外籍人士(包括港、澳、台),个税起征点应设为4800元。

工资个税Excel计算公式=MAX((税前工资-五险一金-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0)详情:2017 Excel 计算个税工资扣税Excel计算方法个人所得税税率表工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

级数应纳税所得额(含税) 应纳税所得额(不含税)税率(%)速算扣除数1 不超过1500元的不超过1455元的 3 02 超过1500元至4,500元的部分超过1455元至4,155元的部分10 1053 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 5554 超过9,000元至35,000元的部分超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,7556 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505。

2017税法税率总结

2017税法税率总结2017年税法税率总结2017年,中国实施了一系列的税法改革和调整,其中包括了个人所得税、企业所得税和增值税等关键税种的税率调整。

下面将对2017年税法税率的调整进行详细总结。

个人所得税税率调整:2017年,个人所得税税率进行了重要调整,主要是为了适应社会经济发展和人民收入水平的变化。

个人所得税税率按照综合所得而确定,分为七个不同档次,分别为3%、10%、20%、25%、30%、35%和45%。

这七个档次的税率所适用的收入水平相应地进行了调整,以适应不同收入水平人群的需要。

企业所得税税率调整:2017年,中国对企业所得税税率进行了全面调整,主要是为了促进企业发展和优化税负结构。

对于一般企业,企业所得税税率从25%下调到了20%,为中小微企业减轻了负担,激发了企业的活力。

此外,对于小型微利企业,税率进一步下调至10%,为小微企业降低了税负,并提供了更多支持。

增值税税率调整:2017年,增值税税率也进行了重要调整,主要是为了减轻企业负担,促进经济持续健康发展。

对于部分行业,增值税税率从17%降到了16%,包括了制造业、交通运输业、建筑业等重要行业。

此外,对于小规模纳税人,增值税税率下调至3%和5%,为小微企业减轻了税负。

此外,2017年税法还进行了一些其他的调整和优化,如房地产税改革等。

这些税法改革总的目标是通过调整税率,提高税收的合理性和公平性,促进企业和个人的发展,为经济发展提供有力支持。

综上所述,2017年税法税率的调整为中国经济和社会发展提供了更多的支持和激励。

通过降低税负,减轻企业的负担,可以鼓励企业创新和发展,提高竞争力。

同时,通过调整个人所得税税率,可以提高人民群众的收入水平,改善民生。

这些税率调整也为中国经济的可持续健康发展提供了有力支持,为社会的繁荣稳定做出了贡献。

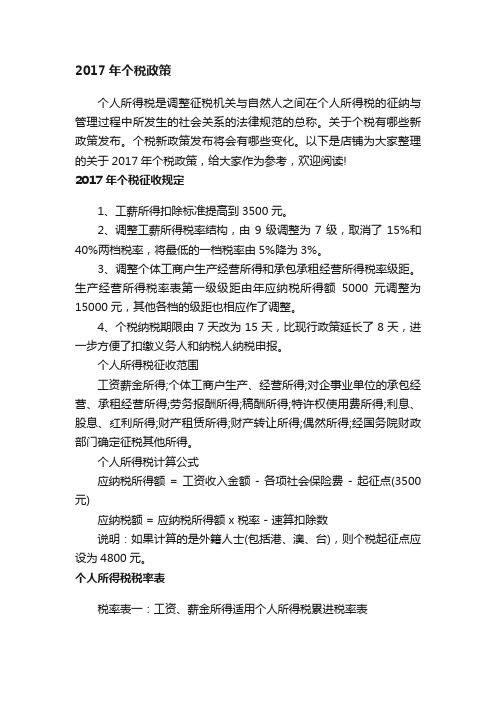

2017年个税政策

2017年个税政策个人所得税是调整征税机关与自然人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

关于个税有哪些新政策发布。

个税新政策发布将会有哪些变化。

以下是店铺为大家整理的关于2017年个税政策,给大家作为参考,欢迎阅读!2017年个税征收规定1、工薪所得扣除标准提高到3500元。

2、调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

3、调整个体工商户生产经营所得和承包承租经营所得税率级距。

生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。

4、个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

个人所得税征收范围工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。

个人所得税计算公式应纳税所得额 = 工资收入金额 - 各项社会保险费 - 起征点(3500元)应纳税额 = 应纳税所得额 x 税率 - 速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

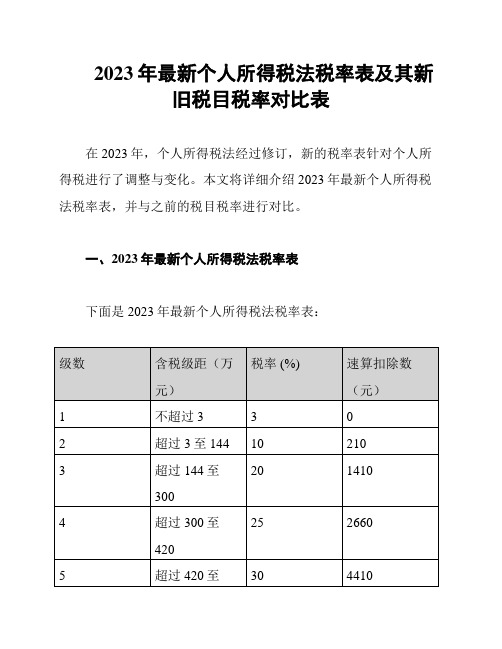

2023年最新个人所得税法税率表及其新旧税目税率对比表

2023年最新个人所得税法税率表及其新

旧税目税率对比表

在2023年,个人所得税法经过修订,新的税率表针对个人所得税进行了调整与变化。

本文将详细介绍2023年最新个人所得税法税率表,并与之前的税目税率进行对比。

一、2023年最新个人所得税法税率表

下面是2023年最新个人所得税法税率表:

根据最新税率表,个人的应纳税所得额将按照不同的级距进行计算,并根据对应的税率和速算扣除数进行计税。

二、新旧税目税率对比表

下面是新旧税目税率对比表:

税目税率调整的主要目的是根据经济发展和税收体制改革,合理分配税务负担,有利于个人所得税的稳定增长,并保障税收的公平性和可持续性。

结论

2023年的最新个人所得税法税率表对纳税人的纳税标准和速算扣除数进行了调整,相较于2022年的税目税率,新的税率表更具有梯级递进性,适应了不同收入群体的纳税需要。

同时,速算扣除数的调整也减轻了个人所得税的负担。

这份文档提供了2023年最新个人所得税法税率表以及新旧税目税率对比表,帮助人们了解个人所得税的最新政策,并使纳税人在计算个人所得税时有明确的依据。

希望本文对您有所帮助。

如果有其他问题或需要进一步了解个人所得税法的信息,请随时向我们提问。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Excludable Forms of Money Income

Interest on State & Local Bonds Some dividends Capital gains Employer contributions to benefit plans Some types of saving

Tax Arbitrage Charitable Contributions

17-9

More Deduction Issues

Deductions and complexity Deductions versus credits Itemized deduction phaseout Standard deduction

Imputed rent

17-3

Some Practical and Conceptual Problems

Computing income net of business expenses Computing capital gains and losses Computing imputed income from durables Valuing in-kind services

Reconciliation Act of 2001 (EGTRRA)

17-10

Impact on the Tax Base

Impact of Subtractions from AGI on the Tax Base, 2004

68%

32%

Subtractions from AGI Taxable Income

17-11

Tax Expenditures

What are tax expenditures? Annual tax expenditure budget Technical problems with measuring tax

Interest on consumer debt Interest on qualified education loans Interest on debt incurred to purchase financial assets Interest on home mortgages Interest rules in terms of H-S criterion

now or later, to purchase goods and services Subtract costs of earning income

17-2

Items Included in H-S Income

Employer pension contributions and insurance purchase

PZ (1-t)PZ

17-8

Important Itemized Deductions

Unreimbursed medical expenses > 7.5% AGI State and Local Income and Property Taxes Certain Interest Expenses

Transfer payments, including Social Security benefits, unemployment compensation, and welfare

Capital gains

Realized versus unrealized

Income in kind

Individual retirement account (IRA) Roth IRA 401(k) plan Keogh plan Education savings account

Gifts and Inheritances

17-6

Personal Exemptions

Allowable Exemptions

17-4Evaluat来自ng the H-S Criterion

Equity – treats likes alike Efficiency – treats all forms of income the

same; decisions made on the basis of economic value not tax consequences

Taxpayer and spouse Children under 19 (or 24 if in school) Children and other relatives who pass certain tests

(depend on taxpayer for support) Phase out

expenditures

Incentive effects Defining income Philosophical objections

17-12

The Simplicity Issue

Tax Reform Act of 1986 (TRA86) Economic Growth and Tax Relief

Why are there exemptions?

Adjust ability to pay for presence of children Provide tax relief for low-income families

17-7

Deductions

Standard versus Itemized Deductibility and Relative Prices

17个人所得税

17-1

Haig-Simons Income (Comprehensive Income)

Income = Consumption + DNet Worth Maximum consumption taxpayers can enjoy

without spending down their wealth Anything received that can be used, either