2006年南开大学经济学院计量经济学试题A

南开大学计量经济学期末复习

( xt x ) 2 1

ˆ )。 0 N (0,

T ( xt x ) 2

xt 2

)

第2章 一元线性回归模型

2.6

ˆ 的估计。 2

2

ˆ ut 2

T 2

2.7 拟合优度的测量。 R =

ˆ ( yt y) 2 ( yt y) 2

2.8 回归参数的显著性检验 模型:yt = 0 + 1 xt + ut。 H0:1 = 0; H1: 1 0 在 H0 成立条件下, t =

ˆ 1 1 s( ) ˆ

1

=

ˆ 1 s( ) ˆ 1

t (T-2)

若 t < t (T-2) ,或者 p 值 > 0.05,则 1 = 0。 若 t > t (T-2) ,或者 p 值 < 0.05,则 1 0;

ˆ ˆ ˆ 残差的方差。 s2 = 2 = u ' u / (T – k-1)

3.4 可决系数(R2) 多重确定系数(多重可决系数) 2 = ,R

SSR SST

有 0 R 2 1。R 2 1,拟合优度越好。 调整的多重确定系数 R 2 = 1-

T 1 SSE /(T k 1) = 1(1 R 2 ) SST /(T 1) T k 1

Y=X +u

第3章 多元线性回归模型

0 假定(1) :E(u) = 0 1 0 0 2 0 0 假定(2) :误差项同方差、非自相关 Var (u) = 0 0 1

假定(3) :解释变量与误差项相互独立。E(X 'u) = 0 假定(4) :解释变量之间线性无关。rk(X 'X) = rk(X) = k+1(非多重共线性) 假定 (5) 解释变量是非随机的, : 且当 T → ∞ 时, – 1X 'X → Q T (非退化矩阵) 。

南开大学计量经济学

et ?

§2.2参数的最小二乘估计

§2.1 模型的假定

Yt Xt ut t 1, 2 n

Yt 被解释变量 Xt 解释变量 ut 随机扰动项

§2.1 模型的假定

(1)E ut 0 (2)Var ut 2 (3)E utus 0 t s 即不相关 (4)Xt是确定性量,即Xt不是随机变量,有E Xtut 0

a,b具有最小方差的含义 :

设 *为的任一线性无偏估计有

var( *) ≥ var b

设 *为的任一线性无偏估计有

var( *) ≥ var a

§2.3最小二乘估计量的性质

3. 有效性(efficiency)

假设:

* dtYt dt Xt ut dt dt Xt dtut ()

var e0

(n 2)S 2

2

n2}

t n 2,即

Yˆ0 Y0

S 1 1 X0 X 2

n

S XX

tn 2

§2.5 预测误差和预测区间

给定显著水平

Yˆ0 Y0

由 S

1 1

X0 X

2

≤t n 2 2

n

S XX

Y0得置信区间为

2

Yˆ0 t n 2 S 2

1 1 n

X0 X S XX

(5)ut N 0, 2

上述假设下:

E Yt Xt Xt

var Yt var ut

无论收入变化多少,消费变动的幅度保持不变。

南开大学时间序列分析往年期末试题考题

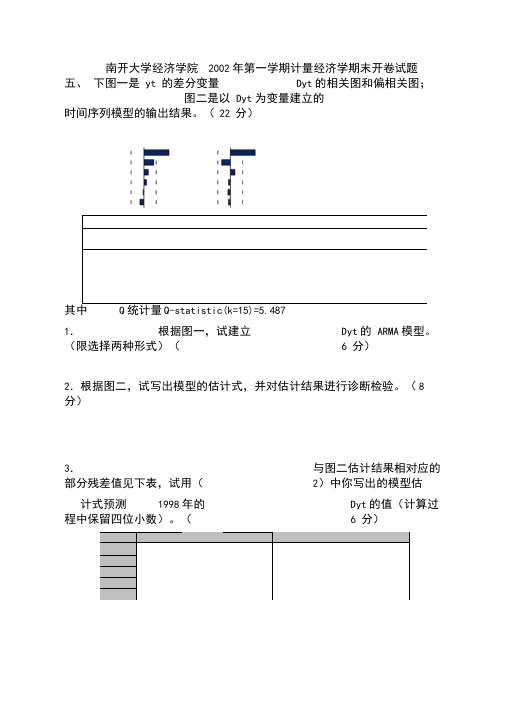

南开大学经济学院2002年第一学期计量经济学期末开卷试题五、下图一是yt 的差分变量Dyt的相关图和偏相关图;图二是以Dyt为变量建立的时间序列模型的输出结果。

(22 分)其中Q统计量Q-statistic(k=15)=5.4871.根据图一,试建立Dyt的ARMA模型。

(限选择两种形式)( 6 分)2.根据图二,试写出模型的估计式,并对估计结果进行诊断检验。

(8 分)3.与图二估计结果相对应的部分残差值见下表,试用(2)中你写出的模型估计式预测1998年的Dyt的值(计算过程中保留四位小数)。

( 6 分)五、( 6 分,8 分, 6 分)1.由图一的偏相关图和相关图的特点,可知原序列可能是ARIMA(1,1,1) ;ARIMA(1,1,2)等过程。

2.模型的估计式为:△y t=0.978038 △ yt-1+ut-0.313231ut-2 。

此结果可取,因为所有系数都通过了t 检验,并且Q 值非常小( 5.487),远小于Q 检验的临界值χ20.05(15-1-2)=21 。

3.利用yt=0.978038 △ yt-1+ut-0.313231ut-2 ,可得:Δ y? 1998 = 0.9780 Δ y1997 - 0.3132u ? 1996 =0.9780 × 0.1237-0.3132 × (-0.0013)=0.1214 。

y? 1998 = y1997 + Δ y? 1998 =12.3626+0.1214=12.48402004年计量经济学试题五、(20 分)图 1 是我国1978 年—1999 年的城镇居民消费水平取对数后(记为LPI )的差分变量DLPI 相关图和偏相关图;图 2 是以DLPI 为变量建立的时间序列模型的输出结果。

其中Q 统计量Q-statistic(k=12)=11.7351.根据图1,建立DLPI 的ARMA模型。

(限选两种形式)( 6 分)2.根据图2,试写出模型的估计式,并对估计结果进行诊断检验。

南开大学计量经济学习题答案-第2次作业参考答案(08级).docx

第2次作业参考答案(2010-11-30)【第1题】1978-2001年中国就业人员数(labor,亿人)数据与时间序列图如下。

试建立中国就业人员 数labor 对时间t 的回归模型。

年LABOR 年LABOR 1978 4.0152 1990 6.4749 1979 4.1024 1991 6.5491 1980 4.2361 1992 6.6152 1981 4.3725 1993 6.6808 1982 4.5295 1994 6.7455 1983 4.6436 1995 6.8065 1984 4.8197 1996 6.8950 1985 4.9873 1997 6.9820 1986 5.1282 1998 7.0637 1987 5.2783 1999 7.1394 1988 5.4334 2000 7.2085 19895.532920017.3025【答】 定义:输出结果如下:kbg =3.8180 + 0.1444 t + 0.8306DL- 0.0687 07+叼,(1978, t = 1)(4.46)(308.2)(85.8) (53.7)(-33.2)R2 = 0.9997, £W= 1.2, F= 31061.0,乙 27,DL =1, 5989 0, / <1989DT=t, t > 1989 0, 41989Dependent Variable: LABOR Method: Least Squares Date: 03/20/06 Time: 22:03 Sample: 1978 2004Included observations: 27Variable Coefficient Std. Error t-Statistic Prob.C 3.818021 0.012386 308.2536 0.0000@TREND(1977) 0.144395 0.001683 85.80041 0.0000D1 0.830646 0.015460 53.73005 0.0000 @TREND(1989)*D1 -0.068736 0.002068 -33.22997 0.0000R-squared 0.999753 Mean dependent var 5.995533Adjusted R-squared 0.999721 S.D. dependent var 1.204945S.E. of regression 0.020125 Akaike info criterion -4.837771Sum squared resid 0.009315 Schwarz criterion -4.645796Log likelihood 69.30991 F-statistic 31060.95Durbin-Watson stat 1.161377 Prob(F-statistic) 0.000000输出结果可按两个时期写为3.8180 + 0.1444?, r<19894.6486 + 0.07571, z>1989样本内预测结果如下:注意:(1)t何时为1都可以。

南开大学2006年数分考研试题

南开大学2006年数分考研试题2设f x 在1.0,2 1上有界可积,o f X dx =0,求证存在a := 10,11,a +使得f<a=1,2|||,则 f x =0,对所有 x" 1,1 .5. 设函数f x 在」:,•::有任意阶导数,且导数数列f nx 在-::,二一致收敛 于」X ,: 0 =1,求证「X ]=e x .6. 设 f x,y, z 在球' x, y,z : x 2y 2z^1?上连续,令B r 二 ' x, y, z : x 2y 2z 2辽 r 2j , S r 二 1 x, y, z : x 2y 2z 2二 r 2j, r 0,pl求证 2 ill f x,y,z dxdydz= f x,y,z dS, r 0,1 . dr B rS r7. 设f x,y,z 在全空间上具有连续的偏导数,且关于x,y,z 都是周期的,即对任意 点 x, y,z ,成立 f x 1, y,z = f x,y 1,= f x, y,z f x, y,z ,则对任意实(PfPf数 口,卩,?,有川 a — + 0 — 十? 一 dxdydz=0,& I 玫 cy &丿 这里门- 0,1 1 0,1丨〔0,11是单位方体.■x A8. 设A 为三阶实对称方阵,定义函数h(x, y, z ) = (x, y, z )A y ,求证h x,y,z 在条件x 2y 2z 2 =1下的最大值为矩阵A 的最大特征值.t2f sin ftx \dx 1.求极限lim -t _01 1 1 III X 1X 2 X 3 III 2X1 42 X 2 ■I 2 X3 ■ III■ + + n A. X1■1 n A X2■1n 」X 3+ IIII,试证送x^=叫口u.3. 4.若幕级数n z0a nx n在-1,1内收敛于f x ,设0 =焉・-1,1,满足n im_X n=0和f X n =0,1 n A. Xnt 4X n2 xn2.设 u 二9. (1)设数列為=0,满足a n > 0, n —::,定义集合P :k ・Z,i ・N,Z 为整数集,N 为自然数集,求证对任何实数b ,存在数列bk • P ,使得lim b k 二b ;k _sc(2)试证一个非常数的周期连续函数必有最小正周期._ _ 110. 设「x 是-:上的周期连续函数,周期为1,且| I x dx = 0,1oO令a ne x :: nx dx , n =1,2,川,求证级数a ;收敛.nd南开大学2006年数学分析考研试题解答1、解当t > 0 •时, 1 dx dy 2. ytdy同理将行列式按第i 列展开,得令 tx 2=y ,原式 si2■“m 型1 t 03t 3当t ,0 一时,同理limt —0 —t2pSin tx dxt 4t2f sin (tx )dx1故帆- 1t42、证明 将行列式按第一列展开 u =A iX iAiIII x n X i ,u所以 x,「一 =为阳 JH ■ n T x ;'A n1,:x sin y 3limt 0 -t人丄=XjA2i ||| n-lx,% , i =1,2^|,n,n 和于是v Xi 一“21 X2A2 ||| X n A>ni 4 : Xj2 X12A31 X;A32 III X;A3nn -1 X i n-A ni X;‘A n2 • |l「X,-A,n二u 2u 川n 一 1 u J n " u .23、证明构造函数X 卅I- [F x = * f t dt,x 0,1 1,1 2 2F 0 F 1 = °f t dt - f t dt = 0 f t dt=O,由f x在0,2 1上有界可积,知F x在1.0,1上连续,存在:0,1 1,使得F〉二匚^0— =0,2r a+即 f x dx = 0 .4、证明设g n(x)=f(n R x ),由于{f(n*x )}—致收敛于申(x ),n m f n x f n1x」x,则有1g n x [一致收敛于:x,: g n x *—致收敛于,x,于是X = X , X =Ce X,又因为「0 =1,故「x二e x.5、证明令x 二tsin cos :, y 二tsin sin『,z 二tcos :0Et^r , 0兰®兰兀,0兰日兰2兀r r d则 f x,y,z dxdydzdr B rd r 2 二二2dt 0 d v f tsin cosv,tsin sin ytcos ' t sin d :2 JT TT -d v f r sin cosv,rsin sin 亠r cos ' r sin :d :,在S r 中:x = r sin「cos v , y = r sin sin v , z = r cos「, 0 空‘::-dS =、EG二F2d dv - r2sin d dr ,ii f x,y,z dS dv f rsin cosv,rsin 'sinv,rcos r2sin d '.Sr '° '°故结论得证.6、证明由偏导数连续,dxdydz「f x 1,y,z - f x,y,z dydz = O,-x D yz同理dxdydz . ii [f x, y 1,z ;「f x,y,z dxdz = 0 ,J 鋼D xz.1.1.1 '、dxdydz二f x,y,z 1 - f x, y,z dydz = 0 , Q D xy故有山 a f+ + dxdydz = 0 .7、证明由幕级数的收敛性知f x连续,于是f 0二”口」& ",由幕级数的性质f k x都在-1,1上连续,k =1,2,|||由f人=0,n =1,2,1 |丨,存在n在x n与0之间,使得f「n -0,显然有n m厂0,厂0, f 0 7m:f n 7, 由f n =0 , n =1,2,111 ,存在n在n与0之间,使得「n =0, 显然有n i m n=0 , n=0, f 0 =lim T n =0 ,n 』- n j •同理这样继续下去,可得f g o)= o, (k=0,1,2,3,川),由于f x已展开成收敛的幕级数 f x =7 a n x n,n=0所以a n 0, n =0,1,2,3川],n!故 f x =0 , x^i 1,1 .8设A为n阶实对称方阵,定义函数f X〔=X T A X,其中x h[X i,X2,|l|,X n 丁 ,1『n o >求证:f x在条件x - v x i1下的最大值和最小值分别为矩阵A的最大特征丿值和最小特征值•证明因为s—x R n: x ,是有界闭集,f x在S上连续,所以f x在S上存在最大值和最小值.设x^ S,使得 f x°= max f x = M ,X孝y° S,使得f y。

南开计量06年期末考题

南开大学2006级硕士研究生中级计量经济学(Ⅰ)期末开卷试题姓名: 学号: 系、所: 分数:(可以使用计算器;考试时间:2小时;本考卷共6页)一. (20分)以下的加总结果是从10个t X 和t Y 的观测值中得出:30Y 60X 200X 10Y 40t2t tt t2t tt =====∑∑∑∑∑t ttY X(1) 写出模型01t t t Y X u ββ=++中01,ββ的参数估计量。

(2) 计算残差平方和RSS (residual sum of squares )和回归标准差σˆ(standarderror of regression )。

(3) 计算斜率系数95% 的置信区间,写出计算过程。

(4) 计算回归模型的2R 和修正2R 。

为什么在多元回归模型中,人们更偏好于修正2R ?二. (15分)以下等式解释了CEO(chief executive officer)的薪水状况:log() 4.590.257log()0.0110.158 (0.30) (0.032) (0.004) (0.089) 0.181consprod-0.283utility salary sales roe finance =++++2(0.085) (0.099)n 209 , R 0.357==其中salary 代表CEO 的年薪,sales 代表公司销售量,roe (return to equity )代表CEO 所在公司的股票收益,finance ,consprod 和utility 为虚拟变量分别代表金融行业,消费品行业和公用事业行业,省略的行业为交通运输业。

(1) 设sales 和roe 不变的情况下,公共事业行业和交通运输业之间的CEO工资大致差多少个百分点?这种差距在5%的水平上显著吗?(2) 根据第(1)题的结果,求公共事业行业和交通运输业之间的CEO 工资差异的准确的百分点(提示:模型中变量用的是对数形式)。

2006年南开西方经济学试题(最终定稿)

2006年南开西方经济学试题(最终定稿)第一篇:2006年南开西方经济学试题2006年南开西方经济学试题转自网友zxm_18111帖子一、简答题。

(每题10分,共60分)1、已知需求曲线Q=A-BP,试说明在需求曲线缺乏弹性的部分经营不可能产生利润。

2、试说明完全竞争市场中政府征税会造成效益损失,并分析政府的补贴是否能够避免这一损失。

3、假设消费者两时期内分别有i1和i2的收入,市场利率为r(假定储蓄与借款的利率相同),使用替代效应和收入效应解释利率的改变与储蓄的关系。

4、请说明李嘉图等价定理,并分析李嘉图等价的前提条件。

5、写出并分析说明费雪交易方程式和剑桥方程式,指出两个方程式经济含义上的差别。

6、什么是动态不一致?简述在货币政策的制定过程中遵循单一规则的重要性。

二、计算题(40)1、已知需求函数为:Q=a-bP a,b>0, 1)设价格为P1,求价格为P1时的消费者剩余。

(5)2)当价格由P1下降到P2时,消费者剩余是多少?(5)2、假设某完全竞争行业有100各相同的企业,企业的短期成本函数为TC=0.1q2+q+10.1)求市场供给函数(5)2)市场需求函数为:Qd=4000-400P,求市场均衡价格与产量。

(5)3)如果对每单位产品征收0.9元税,求新市场均很价格和产量。

(5)3、假设货币需求为:L=0.2Y-10r,实际货币供给为M=200,消费需求为C=60+0.8Yd税收为T=100投资需求为I=150政府支出为G=100: 1)导出IS和LM方程,并求出均衡收入、利率和投资5)2)其他不变,G增加20,收入、利率和投资有什么变化?(5)3)是否存在“挤出效应”(5)三、论述题(50分)1、环境问题已成为制约中国经济可持续发展的重大问题,试利用相关经济学原理分析(15)1)为什么环境污染不能依靠市场,通常需要政府加以管理2)是分析和比较下列解决环境污染的方法: a关闭造成污染的工厂b制定排污标准并对超标企业实施惩罚 c按照污染物排放量收费2、试论述自凯恩斯以来,宏观经济学是如何考虑预期因素的?(15)3、请选择有关理论分析中国宏观经济当前内外均衡的状况,以及宏观经济政策的协调。

南开大学经济学院历年本科计量经济学期末试卷及答案解析汇编

南开大学经济学院历年本科计量经济学期末试卷及答案解析汇编答案勘误表2002年第一学期计量经济学期末开卷试题答案第一大题,第1小题:第二空答案是118.634应改为118.6377;第三空答案是0.0384应改为0.04034 第五大题,第1小题:因为是对y t D 建模,所以答案应从ARIMA 模型改为ARMA 模型 第五大题,第3小题:1996ˆu带入有误,原答案代入的是1997年的-0.00127,应该代入1996年的0.00179,并且题目要求是求t Dy 值,答案求的是t y 值,由于题目没有给出1997y ,所以1998y 是求不出来的2004年计量经济学试题答案第三大题,第2小题的(2):对解释变量中一阶滞后项的回归模型进行自相关检验(即自回归模型的随机误差项进行的自相关检验),答案用的是Dutbin 提出的H 统计量:1(12H d ==-,但答案代入的n 值是32-1=31,不是样本容量322005年计量试题(附答案)第三大题的(2):为了提高模型的拟合优度,答案是在原模型的解释变量中增添2t x 项,但是没有解释这一改进的由来和检验 第四大题,第3小题:计算已婚男士与已婚女士的工资差异,原答案为0.34,应该是0.12+0.34=0.46 第五大题,第3小题: 答案遗漏第八大题,第(3)小题: 答案遗漏2006-2007学年第二学期计量经济学期末试卷(A 卷)答案:第一大题判断题,第2小题:答案是错,有疑问第二大题选择题,第4小题:答案是D ,有疑问 第四大题,第2小题: 答案应该改为:“男性的方差比女性的。

”2007-2008学年第一学期计量经济学期末试卷(A 卷)答案:第二大题,第5小题:第二问,上市公司绩效值的方差的求法?南开大学经济学院2002年第一学期计量经济学期末开卷试题姓名:__________ 学号:__________ 系别:__________ 考分:__________一、1978-2000年天津市城镇居民人均可支配销售收入(Y ,元)与人均年度消费支出(CONS , 元)的样本数据、一元线性回归结果如下所示:(共30分)Dependent Variable: LNCONS Method: Least SquaresDate: 06/14/02 Time: 10:04 Sample: 1978 2000Included observations: 23Variable Coefficient Std. Error t-Statistic Prob. C ________ 0.064931 -3.193690 0.0044 LnY1.050893 0.008858_______0.0000 R-squared0.998510 Mean dependent var 7.430699 Adjusted R-squared S.D. dependent var 1.021834 S.E. of regression Akaike info criterion -6.336402 Sum squared resid 0.034224 Schwarz criterion -6.237663 Log likelihood42.23303 F-statistic14074.12 Durbin-Watson stat0.842771Prob(F-statistic)0.000001.在空白处填上相应的数字(共4处)(计算过程中保留4位小数)(8分)2.根据输出结果,写出回归模型的表达式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经济学院本科生2006—2007学年第二学期计量经济学课程期末考试试卷(A 卷)专业: 年级: 学号: 姓名: 成绩:一 、判断题(本题共 15 分,每小题 3 分)1. 多重共线性(但不是完全的共线性)不会影响参数OLS 估计量的无偏性,但会导致估计量的非有效性。

( )2. 当模型中存在异方差时,加权最小二乘(WLS )估计量具有有效性,因此WLS 估计量的方差小于OLS 估计量的方差。

( )3. 如果一个原假设(null hypothesis )不被拒绝,它就是真实的。

( )4. 模型中没有常数项时,对于m 个类别的定性变量可以引入m 个虚拟变量。

( )5. 如果一个方程不可识别,2SLS 是不适用的。

( )二 、单项选择题(本题共 20 分,每小题 4 分)1. 下列关于可决系数R 2的陈述哪个是不正确的。

( )A .可决系数总是介于0到1之间。

B .调整的可决系数可能会小于0。

C .在简单线性回归模型y=a+b x + u 中,可决系数即是x 与y 相关系数的平方。

D .可决系数体现了解释变量解释被解释变量的程度。

2. 在线性回归模型中,下列关于样本回归线的陈述哪个是不正确的。

( )A .解释变量的均值与被解释变量的均值肯定落在回归线上。

B .残差的均值总是为0。

C .被解释变量的均值肯定等于其拟合值的均值。

D .每个解释变量与残差的乘积和都为0。

3. 下列关于时间序列的论述哪个是不正确的。

( )A .AR 模型的自相关函数呈拖尾特征。

B .MA 模型的偏自相关函数呈拖尾特征。

C .对于一个时间序列,其自相关函数和偏自相关函数必定有一个是拖尾的。

D .在MA(q)模型中,冲击项对观测变量的影响只会持续q 期。

4. 检验如下命题:失业率增加会导致通货膨胀率下降。

模型形式为:dinf=a+b*unem + u ,其中dinf 表示通货膨胀率的差分变量,unem 表示失业率。

给定5%的检验水平,根据如下估计结果判断下面哪个论述是正确的。

( )A .原假设:b ≤0;备择假设:b>0。

t 统计量的概率值为0.04*2=0.08,接受原假设。

B .原假设:b ≥0;备择假设:b<0。

t 统计量的概率值为0.04*2=0.08,接受原假设。

C .原假设:b ≤0;备择假设:b>0。

t 统计量的概率值为0.04/2=0.02,拒绝原假设。

D .原假设:b ≥0;备择假设:b<0。

t 统计量的概率值为0.04/2=0.02,拒绝原假设。

5. 当模型中存在一阶自相关问题时,下面对于一阶自相关系数的估计方法中哪种不正确。

( )A .用残差对其一阶滞后回归,一阶滞后的参数估计量作为一阶自相关系数的估计量。

B .通过DW 统计量来计算,即ρ=1-DW/2。

C .直接计算残差与其一阶滞后的简单相关系数。

D .用被解释变量与其一阶滞后回归,一阶滞后的参数估计量作为一阶自相关系数的估计量。

三 、分析题(本题共 20 分)利用世界102个国家的相关数据分析教育投入对国内生产总值的影响,模型设定如下:012345ln()ln()ln()ln()12GDP Educ K L Dum Dum u ββββββ=++++++其中,GDP 为国内生产总值(单位:亿美元)、Educ 为教育投入(单位:亿美元)、K 为资本(单位:亿美元)、L 为劳动力(单位:亿人)。

Dum1和Dum2为虚拟变量。

如果是中等收入国家,Dum1=1,否则为0;如果是高收入国家,Dum2=1,否则为0。

Ln 表示对变量取自然对数。

回归结果如下(括号内的数字表示t 统计量,Se 表示回归标准差)。

ln() 1.250.29ln()0.14ln()0.58ln()0.1410.402GDP Educ K L Dum Dum e=-++++++ (6.43) (4.62) (11.75) (-4.40) (1.68) (2.81)R 2=0.99,Se=0.20请回答如下问题:1. 解释ln(Educ)的参数估计量0.29的经济含义。

2. 计算β1的置信区间估计(置信度0.95)。

3. 如果将Dum1和Dum2重新定义如下:如果是中等收入国家,Dum1=1,否则为0;如果是低收入国家,Dum2=1,否则为0。

根据参数的经济含义重新写出模型的回归结果(只写出参数估计量)。

4.四 、分析题(本题共 10 分)考虑如下模型:u male yngkid age age educ totwrk sleep +++++++=65243210βββββββ其中,sleep 代表每周睡眠小时数,totwrk 代表每周工作小时数,educ 代表受教育的年限,age 代表年龄,yngkid 代表未成年孩子的个数,male 代表男性。

1. 写出一个允许u 的方差随着男女性别变化而变化的模型。

u 的方差假设不依赖于其它的因素。

2. 在问题(1)中,如果模型中斜率的参数估计量为–28849.6,其 t 值为–1.06,那么估计的u 的方差是男性高还是女性高?这种差异显著吗?五 、分析题(本题共 15 分)用普通最小二乘法(OLS )和两阶段最小二乘法(TSLS )估计模型,结果分别如下。

OLS 估计结果:10.2760.2580.046 4.959t t t tW P P V -=+++ 924.02=R 12.6930.2320.5540.2470.064t t t t t P W X M M -=+-++ 982.02=R TSLS 估计结果:10.2720.2570.046 4.966t t t tW P P V -=+++ 920.02=R 12.6860.2330.5440.2460.046t t t t tP W X M M -=+-++ 981.02=R其中tt tt X M P W 和,,分别是受益,价格,进口价格以及劳动生产力的百分率变化(所有的百分率变化,均相对于上一年而言),而t V 代表未填补的职位空缺率(相对于职工总人数的百分率)。

“由于OLS 和2SLS 结果基本相同,故2SLS 是无意义的。

”对此加以评论。

六 、分析题(本题共 20 分)对我国1952~2002年的实际国内生产总值(RGDP )建立ARIMA 模型,模型估计结果如下(括号内的数字表示t 统计量):12dln ()0.060.55dln ()0.41dln ()t t t tRGDP RGDP RGDP e --=+ - + (6.16) (4.15) (-3.13)R 2=0.31, Se = 0.07, Q (12) = 2.97其中,dln(RGDP)表示RGDP 的自然对数的差分。

1. 计算我国1952~2002期间实际GDP 的平均增长率。

2. dln(RGDP)是平稳序列吗?3. 这一模型的拟合是否充分?(α=0.05)4. 描述dln(RGDP)的自相关函数和偏自相关函数的变化规律。

计量经济学课程期末考试试卷参考答案(A 卷)一、 判断题(每个3分,共15分)【答案】 ⨯ ⨯ ⨯ √ √二、 选择题(每个4分,共20分)【答案】 A B C D D三、 分析题(共20分)1.(4分)教育投入每增长1%,GDP 增长0.29%。

2.(4分)标准差为0.29/4.62=0.06;96个自由度的t 分布(或正态分布)的0.025分位数为1.96。

因此,置信区间为[0.29-1.96*0.06,0.29+1.96*0.06],即[0.17,0.41]。

3.(5分)根据参数的含义可以得到新模型的估计结果:ln()0.850.29ln()0.14ln()0.58ln()0.2610.402GDP Educ K L Dum Dum e =-+++--+4.(7分)由回归标准差se=SSE/(N-k-1),可得残差平方和SSE=1.92;由R2可得总离差平方SST=192和回归平方和SSR=190.08。

再由F 统计量的公式F=(SSR/k)/[SST/(n-k-1)],可得F=19.01。

四、 分析题(共10分)1.(5分)01(|,,,,)(|)Var u totw rk educ age yngkid m ale Var u m ale m ale δδ==+2.(5分)估计参数为负值,所以男性的方差比女性大。

但这种差异不显著。

五、 分析题(共15分)联立方程模型不可以用OLS 估计,因为会有联立方程偏倚,所以2SLS 是修正这种偏倚必要的方法。

OLS 和2SLS 结果基本相同,是因为联立方程中的随机干扰项和解释变量间的相关度不大。

2SLS 有无意义主要取决于2SLS 中第一阶段中的替代变量找的好不好,若R2在第一阶段回归中很低,则表明第一阶段中的Y 的拟合值并不能代表Y ,也就是说Y 的拟合值并不是一个很好的替代变量,这时,2SLS 是没有意义的。

六、 分析题(共20分)1. (5分)平均增长率为:0.06/(1-0.55+0.41)=0.07。

2. (5分)计算AR(2)的特征根,分别为0.78 + 1.48i 和0.78 - 1.48i 。

均落在单位圆之外,故平稳。

3. (5分)Q(12)~χ2(10),临界值为18.31。

2.97<18.31,因此残差项为白噪声过程,模型拟合充分。

4. (5分)由于AR(2)的特征根为复数根,且过程平稳。

因此其自相关函数呈震荡式的弦函数衰减,偏自相关函数呈2阶截尾。