第三章多变量回归分析(计量经济学南开大学)

南开大学计量经济学课件回归方程的变量和形式

检验判断1994年之前和之后两段时期消费函数是否产生显著的

差异。

7.2 模型的稳定性检验

2、Chow预测检验

Chow预测检验是先对包含前T1个观察值的子样本 建立模型,然后用这个模型对后T2个观察值的自变量 进行预测,如果实际值与预测值有很大变动,就可以 怀疑模型中存在结构性变化。T1 和T2的相对大小,没 有确定的规则,可能根据如战争、石油危机、经济改 革等明显的转折点来确定,如果不存在这样明显的转 折点,常用的方法是用85%-90%的数据进行估计,剩 余的数据进行检验。

7.2 模型的稳定性检验

1、Chow断点(Breakpoint)检验

实例一:估计C-D函数 log(Y ) 0 1 log(L) 2 log(K )

(1)1929-1967年数据估计如下 log(Y ) 3.938 1.451log(L) 0.384log(K )

R 2 0.9946 , R 2 0.9943 , RSS 0.0434 (2)分1929-1948和1949-1967两段数据估计如下 log(Y ) 4.058 1.617log(L) 0.220log(K )

3、冗余(Redundant)变量检验

检验一部分变量的统计显著性,通过判断方程中一

部分变量系数是否与0没有显著差异,决定是否从方程 中剔除这些变量,检验方法可以通过F检验和似然比 (LR)检验。 冗余变量检验是遗漏变量检验逆过程。

Eviews实现过程:

View-Coefficient Tests-Redundant Variables-

7.2 模型的稳定性检验

1、Chow断点(Breakpoint)检验(邹至庄断点检验) 思想:对每个子样本单独拟合方程,并与对于全部样本 拟合方程进行比较,来观察每个子样本的估计方程是否 有显著差异,判断是否存在结构变化。 零假设:两个子样本拟合的方程无显著差异。即结 构没有发生变化。 如果拒绝零假设,则代表有显著差异,意味着模型 中存在结构变化。

南开计量经济学课件 (3)

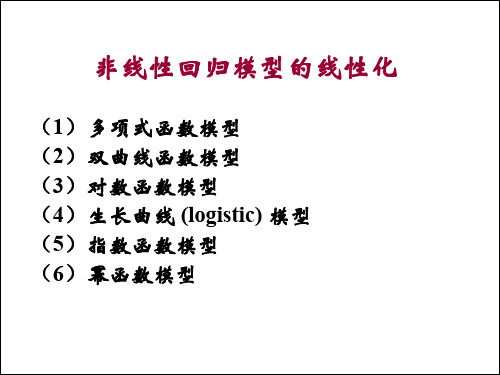

下面介绍几种典型的可以做线性化处理的非线性模型。

(1)多项式函数模型(1)

多项式方程

(第3版教材第90页)

案例4 :钉螺存活率曲线(file:nonli3)(生长曲线模型)

100

Y 80

60

40

20

T

0

0

2

4

6

8

10

12

案例4:钉螺存活率曲线(file:nonli3)(生长曲线模型)

钉螺存活率样本值与拟合值。

100 Y YF

80

60

40

20

T

0

2

4

6

8

10

12

点预测:当t = 6.5月时

yˆt

101 1 e4.310.76536.5

还原,Lny = Ln(7.33) + 104.5 (1/x) 104.5( 1 )

y 7.33e x

(6) 幂函数模型(全对数模型)

(b > 1)

(b = -1) (b < -1)

(0<b <1)

(0 > b > -1)

yt axt b eut

b取不同值的图形分别见上图。对上式等号两侧同取对数,得

(4) 生长曲线 (logistic) 模型(与教材中的模型稍异,称S曲线)

Y k

Y k

k/2

0

0

(lnb)/a

t

t

第三章多变量回归分析(计量经济学南开大学)

根据残差的平方和最小化的原理,解出参数的估计量。 ˆ ˆ X ˆ X )2 ˆ i2 (Yi 残差平方和RSS u 1 2 2i k ki

ˆ 'u u ˆ u ˆ Y Xβ ˆ ˆ Y Xβ u ˆ )' ( Y Xβ ˆ) ˆ i2 u ˆ ' u ( Y Xβ RSS u ˆ ' X' Y β ˆ ' X' Xβ ˆ Y' Y β ˆ ' X' Y Y ' Y 2β

ˆ 2代替 2,则 如果 2未知,以 2 1 ˆ )的估计量为: ˆ( Var Cov(β X' X)

2 1 1 ˆ 的标准差Se(β ˆ )为 ˆ( ˆ β X' X) (X' X)

ˆ 的性质: 四、OLS估计量 β

1 、线性 1 ˆ ( β [ X' X) X' ]Y 2、无偏性 ˆ] β E[β 3、最小方差性 ˆ 具有Var (β ˆ )最小。 OLS估计量β

X X X X

2i 2 2i 3i

2i

X X X X

3i 2i 2

3i

3i

X X X X X

ki

X ki X 2i 1 X 22 X 32 X k2 1 X 23 X 33 X 3k

X ki X 3i

ˆ 1 ˆ 2i ki ˆ2 3i ki 3 2 ˆ X ki k

二、 的估计量

2 ˆ u i

ˆ ' X' Y β ˆ ' X' Xβ ˆ ˆ Y' Y 2β u ˆ u ˆ 0 2 X' Y 2 X' Xβ

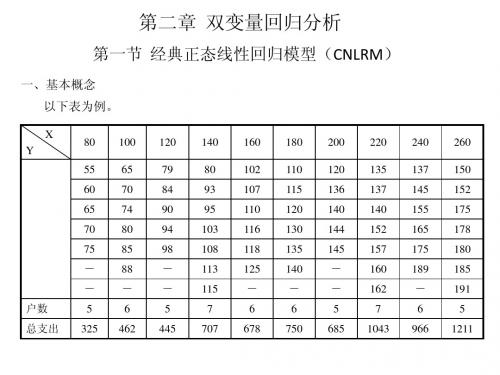

第二章 双变量回归分析(计量经济学,南开大学)

ˆ 和 ˆ 1 2

i

为Yi的线性函数

i 2 i

ˆ

2

xY x

(

xi )Yi 2 x i

k Y

i

i

其中k i

xi xi2 1 xi2

ki k i2

x

2

i

0

2 xi

1 xi2 1 xi2

i

1 xi2

6、样本回归函数(SRF) 由于在大多数情况下,我们只知道变量值得一个样本,要用样本信息的基础 上估计PRF。(表) 样本1

X(收入) Y(支出) 80 55 100 65 120 79 140 80 160 102 180 110 200 120 220 135 240 137 260 150

样本2

ˆ ) VAR( 2

x

2 i

2

2 i

x

ˆ: 对于 1

ˆ Y ˆ X 1 ˆ X Yi 1 2 2 n 1 ˆ X ( 1 2 X i ui ) 2 n u 1 i X k i ui n ˆ ) E[( ui X 方差:VAR( k i ui ) 2 ] 1 n

ˆ ) E( ki E (ui ) 2 2 2 ˆ Y ˆ X 1 2 ( 1 2 X i ui ) ( 1 k i u i ) X 1 u i X k i u i ˆ ) E( 1 1

1 1 2 21

估计量(Estimator):一个估计量又称统计量(statistic),是指一个规则、公式 或方法,以用来根据已知的样本所提供的信息去估计总体参数。在应用中,由估 计量算出的数值称为估计(值)(estimate)。 样本回归函数SRF的随机形式为:

南开大学计量课件多元线性回归异方差问题共43页文档

45、自己的饭量自己知道。——苏联

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

南开大学计量课件多元线性回归异方 问题

11、用道德的示范来造就一个人,显然比用法律来约束他更有价值。—— 希腊

12、法律是无私的,对谁都一视同仁。在每件事上,她都不徇私情。—— 托马斯

13、公正的法律限制不了好的自由,因为好人不会去做法律不允许的事 情。——弗劳德

14、法律是为了保护无辜而制定的。——爱略特 15、像房子一样,法律和法律都是相互依存的。——伯克

南开大学计量多元线性回归异方差问题

和为

2

wi2

2

i

wi2

yi b0b1xi

获得的估计量就是加权最小二乘估计量。对于多元线性回

归模型y=Xβ+u,令权数序列wi =1/i ,W为N×N对角矩 阵,对角线上为wi ,其他元素为0。则变换后的模型为

Wy WX Wu

(一)加权最小二乘法

方差未知的情形 (1)误差方差与xi成比例

(3)其他的与自变量xi的加权形式f(xi)

f xi r0 r1xi

(一)加权最小二乘法

方差未知的情形

Var

(

)

i

2 i

2

r

0

r

1x

i

y i

b0

b1xi

r0 r1xi r0 r1xi r0 r1xi

i

r0 r1xi

Var

i

1 Var

r 0 r1xi r 0 r1xi

下这个回归的R平方Ru22 。

4、检验零假设是

H0 :1 2 k 0

对方程(2)进行F检验,或计算LM统计量进行检验。

LM

n

•

R2 u2

~

2 k

(三)戈里瑟检验

1、通常拟合

e

和

X

之间的回归模型:

j

e

X

l j

根据图形中的分布选择

l 1,1或 1 2

2、再检验零假设 =0(不存在异方差)。如果零假设

纠正异方差性的一个可行程序

(1)将y对x1, x2,…xk做回归并得到残差u; (2)将残差进行平方,然后再取自然对数而得到log(u2); (3)做log(u2)对x1, x2,…xk的回归并得到拟合值g; (4)求拟合值的指数:h=exp(g) (5)以1/h为权数用WLS来估计方程。

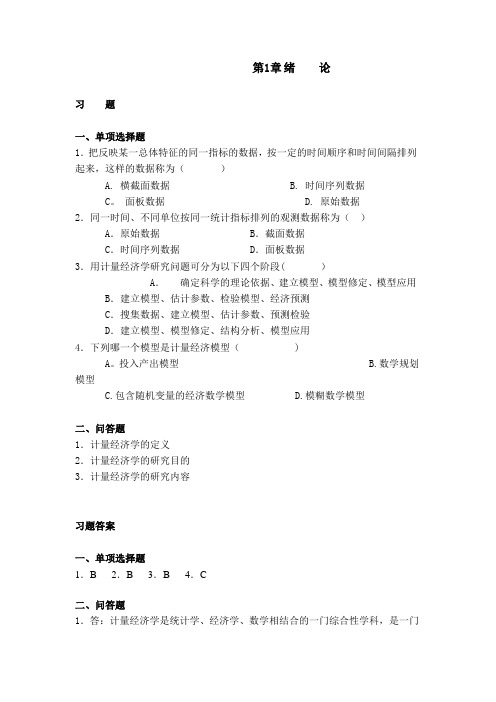

南开大学计量经济学练习题(含答案)

第1章绪论习题一、单项选择题1.把反映某一总体特征的同一指标的数据,按一定的时间顺序和时间间隔排列起来,这样的数据称为()A. 横截面数据B. 时间序列数据C。

面板数据 D. 原始数据2.同一时间、不同单位按同一统计指标排列的观测数据称为()A.原始数据 B.截面数据C.时间序列数据 D.面板数据3.用计量经济学研究问题可分为以下四个阶段( )A.确定科学的理论依据、建立模型、模型修定、模型应用B.建立模型、估计参数、检验模型、经济预测C.搜集数据、建立模型、估计参数、预测检验D.建立模型、模型修定、结构分析、模型应用4.下列哪一个模型是计量经济模型( )A。

投入产出模型 B.数学规划模型C.包含随机变量的经济数学模型D.模糊数学模型二、问答题1.计量经济学的定义2.计量经济学的研究目的3.计量经济学的研究内容习题答案一、单项选择题1.B 2.B 3.B 4.C二、问答题1.答:计量经济学是统计学、经济学、数学相结合的一门综合性学科,是一门从数量上研究物质资料生产、交换、分配、消费等经济关系和经济活动规律及其应用的科学2.答:计量经济学的研究目的主要有三个:(1) 结构分析。

指应用计量经济模型对经济变量之间的关系作出定量的度量。

(2) 预测未来。

指应用已建立的计量经济模型求因变量未来一段时期的预测值。

(3) 政策评价。

指通过计量经济模型仿真各种政策的执行效果,对不同的政策进行比较和选择。

3.答:计量经济学在长期的发展过程中逐步形成了两个分支:理论计量经济学和应用计量经济学。

理论计量经济学主要研究计量经济学的理论和方法.应用计量经济学将计量经济学方法应用于经济理论的特殊分支,即应用理论计量经济学的方法分析经济现象和预测经济变量。

2一元线性回归模型习 题一、单项选择题1.最小二乘法是指( ) A 。

使()∑=-nt ttYY 1ˆ达到最小值 B 。

使ˆmin i iY Y -达到最小值 C. 使tt Y Y ˆmax -达到最小值 D. 使()21ˆ∑=-nt t t Y Y 达到最小值2. 在一元线性回归模型中,样本回归方程可表示为( ) A. 01i i i Y X u ββ=++ B.01ˆˆˆi i i Y X e ββ=++ C . 01ˆˆˆi i Y X ββ=+ D. ()01i iE Y X ββ=+3.线设OLS 法得到的样本回归直线为01ˆˆi i i Y X e ββ=++,以下说法不正确的是( )A .0=∑i e B .0),(≠i i e X COVC .Y Y =ˆD .),(Y X 在回归直线上4.对样本的相关系数γ,以下结论错误的是( )A. γ越接近0, X 与Y 之间线性相关程度高B.γ越接近1,X 与Y 之间线性相关程度高C. 11γ-≤≤D 、0γ=,则X 与Y 相互独立二、多项选择题1.最小二乘估计量的统计性质有( )A. 无偏性B. 线性性 C 。

第3章_双变量回归模型: 计量经济学-古扎拉蒂 教学课件_834

vauir|(Xi)E[ui E(ui)|Xi]2

E(ui2|Xi)2

f(u)

0

Y

X1

X2

X3

X4

X 同方差性:Var(ui|Xi)= Var(uj|Xj),i≠j

3.2经典线性回归模型

• 最小二乘法的基本假定

– 假定5:各个干扰之间无自相关

E (Yi X i ) 0 1 X i Var (Yi | X i ) 2

Cov (Yi , Y j ) 0 (i j )

Yi ~ N ( 0 1 X i , 2 )

3.3最小二乘估计的精度或标准 误差

方差:

var(ˆ2)

2

xi2

var( ˆ1 ) n

X

2 i

x

2 i

2

标准误:

3.2经典线性回归模型

• 最小二乘法的基本假定

– 假定7:观测次数n必须大于待估计的参数个 数.即观测次数n必须大于解释变量的个数

– 假定8:X值要有变异性 – 假定9:正确地设定了回归模型. – 假定10:没有完全的多重共线性.

3.2经典线性回归模型

• 由于被解释变量 Yi分布的性质决 定于ui ,因而对 ui的各项假定也 适用于 Yi,从而 有:

se(ˆ2)

xi2

se ( ˆ1 )

n

X

2 i

x

2 i

3.4最小二乘法回归线性质

• 回归线的性质

1. 它是通过Y和X的样本均值的一条直线. 2. 估计的Y(即 Yˆi )的期望值等于实测的Y的期望值. 3. 残差的期望值为零. 4. 残差和预测的Yi值不相关. 5. 残差和Xi不相关.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分析变量的编辑贡献,可以使用方差分析表为工具,根据变量引入前、 后的RSS的变化量及其显著性检验(扣除原来引入模型的解释变量的贡 献),确定该变量的边际贡献是否显著。

一个简单的检验方法,就是对引入新变量后的RSS增量与新的ESS的 比值做显著性检验。

ESS TSS ESS Y'Y nY 2 Y' Y βˆ ' X' y βˆ ' X' Y nY 2

方差分析表( ANOVA)

平方和

df

ESS

(Yˆi Yˆ)2 Y' Y βˆ ' X' Y

k-1

RSS

uˆ2 βˆ ' X' Y nY 2

i

n-k

TSS

(Yi Y )2 Y'Y nY2

2

n

u2

un

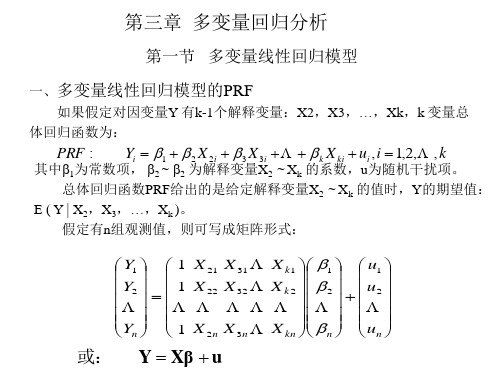

或: Y Xβ u

Y为因变量观测值列向量

在

Y Xβ u 中,X为数据矩阵。

β 为待估计参数列向量

u为随机扰动项列向量

二、多 变量线性回归模型的基本假定

1、 Eu 0

随机干扰项的期望值为0。

u1

2、

E

u

u

'

u2 un

u1

u2

2 0 0 0

0 0

可得到如下正规方程组:

nˆ1 ˆ2 X 2i ˆk X ki Yi

ˆ1

X 2i ˆ2

X

2 2i

ˆk

X 2i X 3i ˆk

X 2i X ki

X 2iYi

ˆ1

X 3i ˆ2

X 3i X 2i ˆ2

X2 3i

ˆk

X 3i X ki

X 3iYi

ˆ1

3、最小方差性 OLS估计量βˆ 具有Var(βˆ )最小。

第三节 拟合优度检验:

一、判定系数R2: 总平方和:

TSS

y2 i

(Yi Y )2 Yi2 2 YiY nY

Y'Y nY 2 残差平方和:

RSS uˆ 2 uˆ 'uˆ Y' Y βˆ ' X' Y i

回归平方和:

R 2 1 ESS /(n k ) 1 (1 R2 ) n 1

TSS /(n 1)

nk

1

ˆ 2

Se(Yˆ )

三、R2 与 R 2的性质

0 R2 1,

0 R2 1

R 2 R2 , 当k 时,R 2 R2

第四节 显著性检验

一、单参数的显著性检验:

根据假定,u ~ N (0, 2I),因此ˆ ~ N ( , 2 (X' X)1)

X ki ˆ2

X ki X 2i ˆk

X ki X 3i ˆk

X2 ki

X kiYi

写成矩阵形式:

n

X 2i

X 3i

X 2i

X 3i

X2 2i

X 3i X 2i

X 2i X 3i X2

3i

X ki

X ki X 2i

X ki X 3i

1

1

1

X 21 X 22 X 23

以ˆ代替,则统计量

t

ˆi i Se(ˆi )

~

t(n k)

检验 ˆi 的显著性, 即在一定显著水平下, ˆi 是否显著不为0。

原假设H0 : i 0 备择假设H1 : i 0

如果接受H0 ,则变量Xi 对因变量没有影响,而接受H1,则说明变 量Xi 对因变量有显著影响。

检验步骤:

(1)选择显著水平,如 0.05。

一、参数估计

SRF :

Yi ˆ1 ˆ2 X2i ˆ3X3i ˆk Xki uˆi

根据残差的平方和最小化的原理,解出参数的估计量。

残差平方和RSS

uˆ 2 i

(Yi ˆ1 ˆ2 X 2i ˆk X ki )2

uˆ 'u

Y Xβˆ uˆ uˆ Y Xβˆ

RSS uˆ2 uˆ 'u (Y Xβˆ )'(Y Xβˆ ) i Y' Y 2βˆ ' X' Y βˆ ' X' Xβˆ Y' Y βˆ ' X' Y

把计算出的该统计量的值与α 显著水平下的临界值进行比较: 若 F F (m, n k m),则新增变量的边际贡献不显著 F F (m, n k m),则新增变量的边际贡献显著

引入的新变量的边际贡献显著,则应该把这些变量纳入回归模型,否 则这些变量不应引入回归模型做解释变量。

二、逐步回归法

第五节 解释变量的选择

在回归模型中的解释变量,除非由明确的理论指导或其他原因,在选 择上具有一定的主观性,如何正确选择解释变量是非常重要的。

一、解释变量的边际贡献分析

在建立回归模型时,假定我们顺序引入变量。在建立了Y与X2的回归 模型,并进行回归分析后,再加入X2。考虑加入的变量X2是否有贡献: 能否再加入后显著提高回归的解释程度ESS或决定系数R2。ESS提高的量 称为变量X2的边际贡献。

m n-(k+m)

U1/(k-1) U2/(k+m-1) (U2-U1)/m Q/( n-k-m)

TSS

n-1

定义统计量: F (ESS'ESS) / m RSS' /(n k m)

并检验其显著性。

在新引入变量的系数为0的原假设下,

统计量 F (ESS'ESS) / m ~ F (m, n k m) RSS' /(n k m)

选择其中ESS最大并通过F检验的变量作为首选解释变量,假定是X2 。

可以利用方差分析表来进行分析。 设ESS为引入变量前的回归平方和,ESS’ 为引入m个新变量后,得 到的回归平方和,RSS’为引入变量后的残差平方和。 ANOVA表如下:

平方和

自由度

均方差

引入变量前的ESS 引入变量后的ESS 添加变量的边际贡献 添加变量后的RSS

U1 U2 (U2-U1) Q

k-1 k+m-1

Yi a 2 X 2i ui Yi 1 2 X 3i ui

Yi 1 2 X ki ui

回归后, TSS( X 2 ) ESS( X 2 ) RSS( X 2 )

得到各 回归方

TSS( X 3) ESS( X 3) RSS( X 3)

程的平

方和

TSS( X k ) ESS( X k ) RSS( X k )

成立。

5、u ~ N (0, 2I)

随机干扰项服从正态分布。

三、多 变量线性回归模型的SRF

SRF :

Yi ˆ1 ˆ2 X 2i ˆ3 X 3i ˆk X ki uˆi

或 Y Xβˆ uˆ

其中βˆ 和uˆ分别为回归系数的OLS估计量的列向量和残差列向量。

第二节 多变量回归模型的OLS估计

X

31

X 32

X 33

X

k1

Xk2

X 3k

1 Y1

X 2n Y2

X 3n

Y3

X kn Yn

即: (X'X)βˆ X'Y

βˆ (X'X)1 X'Y

X ki ˆ1

X X

2i 3i

X X

ki ki

ˆ2 ˆ3

X2 ki

ˆk

如果直接用矩阵微分,则

uˆ 2 Y' Y 2βˆ ' X' Y βˆ ' X' Xβˆ i

第三章 多变量回归分析

第一节 多变量线性回归模型

一、多变量线性回归模型的PRF

如果假定对因变量Y 有k-1个解释变量:X2,X3,…,Xk,k 变量总 体回归函数为:

其中PR1为F 常: 数项Y,i 2 ~1 2为2 X解2i释变3量XX3i 2~Xk的系k X数ki , uui为, i随 1机,2干,扰,项k 。

(2)计算统计量:

t

ˆi Se(ˆi )

(3)查t分布表,找出t (n k)。 2

(4)判断:

t 若

t

t 2 (n k ),则接受H0 , 参数i显著异于0

t

2

(n

k

),则拒绝H

0

,

接受H1

,

参数

不

i

显著异于0

如果根据理论或常识,i 非负,则可做单侧检验,比较 t 与tα。

若 t t (n k),则接受H0,参数i不显著异于0 t t (n k),则拒绝H0 , 接受H1,参数i显著异于0

n-1

均方差

(Y' Y βˆ ' X' Y) /(k 1) (βˆ ' X' Y nY 2 ) /(n k )

判定系数:

二、校正的R2 :

R2

ESS TSS

βˆ ' X' y nY 2 Y' Y nY 2

由R2的计算式可看出, R2 随解释变量的增加而可能提高(不可能降

低):

R2

ESS TSS

2 0 0 2

0 0

2I

0 0 0 2

u12 u1u2

un

u2u1

u

2 2

unu1 unu2

u1un

u2un

un2

同方差性;无序列相关。

3、 X为非随机的

4、r(X) k

无多重共线性,即Xi (i = 2,3, …,k )之间不存在线性关系:

不存在不全为零的一组数:1, 2 , k , 使: 1 X1i 2 X 2i , k X ki 0