棕榈油季节性分析

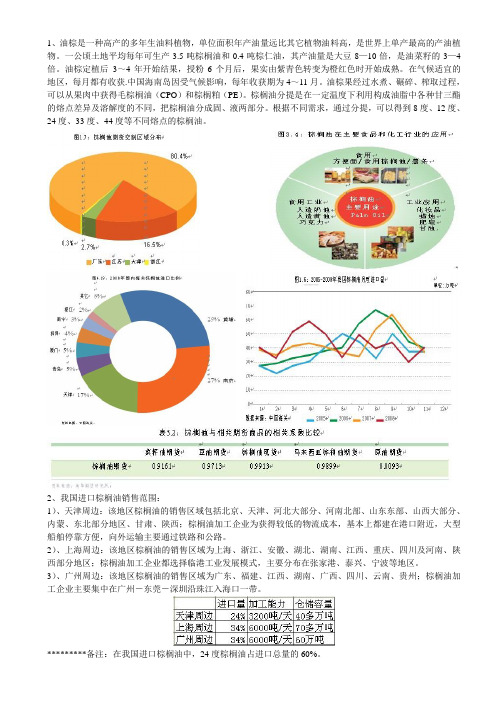

棕榈油基本资料

1、油棕是一种高产的多年生油料植物,单位面积年产油量远比其它植物油料高,是世界上单产最高的产油植物。

一公顷土地平均每年可生产3.5吨棕榈油和0.4吨棕仁油,其产油量是大豆8—10倍,是油菜籽的3—4倍。

油棕定植后3~4年开始结果,授粉6个月后,果实由紫青色转变为橙红色时开始成熟。

在气候适宜的地区,每月都有收获.中国海南岛因受气候影响,每年收获期为4~11月。

油棕果经过水煮、碾碎、榨取过程,可以从果肉中获得毛棕榈油(CPO)和棕榈粕(PE)。

棕榈油分提是在一定温度下利用构成油脂中各种甘三酯的熔点差异及溶解度的不同,把棕榈油分成固、液两部分。

根据不同需求,通过分提,可以得到8度、12度、24度、33度、44度等不同熔点的棕榈油。

2、我国进口棕榈油销售范围:

1)、天津周边:该地区棕榈油的销售区域包括北京、天津、河北大部分、河南北部、山东东部、山西大部分、内蒙、东北部分地区、甘肃、陕西;棕榈油加工企业为获得较低的物流成本,基本上都建在港口附近,大型船舶停靠方便,向外运输主要通过铁路和公路。

2)、上海周边:该地区棕榈油的销售区域为上海、浙江、安徽、湖北、湖南、江西、重庆、四川及河南、陕西部分地区;棕榈油加工企业都选择临港工业发展模式,主要分布在张家港、泰兴、宁波等地区。

3)、广州周边:该地区棕榈油的销售区域为广东、福建、江西、湖南、广西、四川、云南、贵州;棕榈油加工企业主要集中在广州-东莞-深圳沿珠江入海口一带。

*********备注:在我国进口棕榈油中,24度棕榈油占进口总量的60%。

豆油棕榈油套利价差分析

豆油棕榈油套利价差分析展开全文豆油(资讯,行情)、棕榈油同属我国重要食用油,其价格变化高度趋同。

而且理论上,豆油与棕榈油属于可替代商品,当其中之一价格过高时,另一种商品的替代性开始显现,其价格也将跟随上涨。

这一特性决定了两种商品之间价差将存在一定的合理区间。

而棕榈油较高的熔点又造成了其所特有的季节性淡旺季变化,从而使得豆油–棕榈油价差变化具备一定的季节性规律。

这些因素使得豆油–棕榈油套利存在一些规律可循,本文将从历史数据中深入发掘这一变化规律,并以之制定相关套利策略。

一、豆油–棕榈油价差分布特点上述图表说明豆油–棕榈油期货价差存在如下分布特点:1、豆油–棕榈油的中间价差分别为(即高于或低于该价差的交易日数占总交易日数的50%):1月合约:13305月合约:10649月合约:8772、豆油–棕榈油价差最常出现(50%几率)的区间分别为:1月合约:1215 – 16065月合约:924 – 12409月合约:762 – 10163、豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:1月合约:962 – 18905月合约:636 – 15549月合约:584 – 11664、豆油–棕榈油历史最小与最高价差分别为:1月合约:(460、1980)5月合约:(326、1884)9月合约:(440、1296)5、另外,1月合约豆油–棕榈油价差波动率最高,为291.76;5月合约次之,为280.23;9月合约最小,为181.13,换句话说,9月合约价差最平稳,5月次之,1月波动最剧烈。

且一般情况下,1月合约豆油–棕榈油价差高于5月合约价差高于9月合约价差。

二、豆油–棕榈油价差季节性变化规律:由上图的总体走势中,我们可以看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

下面我们针对各主力合约(1,5,9月合约),来观察其价差的季节性波动特点。

根据上述数据,我们可以发现:1、除了805合约外,其他合约均符合图二的价差季节性波动规律,即9,10,11月份为价差相对高位区间,3,4,5月份为价差相对低位区间。

豆油-棕榈油趋势性套利策略

豆油-棕榈油趋势性套利策略2015-10-09研究所李青一、豆油-棕榈油套利的理论依据(一)基本面差异决定涨跌的不同步性一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。

14/15年,全球棕榈油的贸易量占供销总量的比例在74.39%,远高于豆油的21.66%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。

表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`11-`15年)棕榈油年均进口量在584.1万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口120余万吨,国产1247.7万吨,其中国产大豆压榨量微乎其微,九成左右依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性从供需季节性特点来看,棕榈油的敏感度高于豆油。

豆油与棕榈油价差走势主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。

南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

我们以豆油-棕榈油1月合约价差走势做历史回测,可以看出,在过去的7年中,豆棕价差在春季会启动一波趋势性上涨行情,如下:启动时间:最早启动于2月底,最迟启动于6月中旬;持续周期:通常在4个月以上,最短为`09年4月中旬-7月中旬,最长为`08年3月中旬-12月下旬;盈利空间:通常介于700-850点,最低为`10年盈利334点(688->1022),最高为`08年盈利2166点(180->2346)。

完整梳理棕榈油P,豆油Y和菜油OI的关联性以及季节性规律

完整梳理棕榈油P,⾖油Y和菜油OI的关联性以及季节性规律这个油脂板块的核⼼就是棕榈油,⾖油和菜油。

前两个⾪属于⼤连商品交易所,菜油⾪属于郑州商品交易所。

1.⾖油与棕榈油 ⾖油与棕榈油受国际市场影响较多,⽽且棕榈油的主要作⽤之⼀就是替代⾖油。

⾖油的消费⽐较稳定,棕榈油的消费除了稳定的⾷品需求之外,另外⼀部分需求来⾃天⽓温度⾼的时候替代⾖油,也就是现货市场上的掺兑。

从⾖油与棕榈油的价格⾛势来看,当棕榈油⼤量替代⾖油的时候,两者的相关性最⾼。

从5⽉到10⽉,⾖油与棕榈油价差⼀般在500元~1000元之间,其价差变化⼀般遵循1000元~500元~1000元的⾛势,先⼤再⼩后⼤。

从套利的⾓度看,这个时间段是⽐较好的操作机会,当价差超过500元~1000元这个区间,或者变化周期与历史周期相背的时候扑捉套利机会。

在这个时间段以外,由于棕榈油替代⾖油数量减少,两者相关性减弱,套利的可变性较⼤。

2.⾖油与菜籽油 菜籽油也是从5⽉开始⼤量上市,再加上北⽅的春油菜,消费季节可持续到春节之后。

由于菜籽油的价格⼀般⾼于⾖油,所以在消费上应该说是⾖油替代菜籽油。

⾖油与菜籽油的价差⽐较稳定,⼀般在-150元~-500元之间,全年任何时候都可以操作。

需要注意的是,由于菜籽油供应具有不连续性,抛空菜籽油会⾯临逼仓风险,尤其是春节以后新菜籽油上市以前的合约,所以进⾏⾖油和菜籽油套利操作的时候应尽量避开上述时间段。

3.棕榈油与菜籽油 这两个品种本⾝相关性不⾼,再加上有⾖油作为缓冲,套利机会较少。

由以上套利模式可以发现这三种油脂存在下列关系: 第⼀,⾖油在三种油脂中与其他两种油脂相关性最⾼。

第⼆,⾖油与棕榈油、菜籽油价差均呈现季节性变化。

从5⽉到10⽉,由于菜籽⼤量上市,油脂供应充分,此时⾖油与菜籽油、棕榈油价差最⼩。

从10⽉到春节期间,⾖油与菜籽油、棕榈油价差开始拉⼤;春节之后,⾖油与菜籽油、棕榈油价差开始缩⼩。

第三,相对于⾖油和棕榈油的国际化影响⽽⾔,菜籽油价格更具有独⽴性。

棕榈油期货季节性规律 棕榈油季节性特点是什么

棕榈油期货季节性规律棕榈油季节性特点是什么由于商品的供需层面存在着某些季节性变化特点,即随着季节的转换商品供给或需求的增减趋势相对固定,这些商品的价格也因此带有季节性波动特性,我们将这种波动特性称为季节性波动规律。

就农产品而言,供给和需求各自的季节性规律决定了价格波动的季节性规律,尤其是供给或需求的季节性强弱差异明显,价格的季节性也相对突出。

1. 棕榈油供给季节性特征棕榈属多年生植物,其棕榈果产量深受天气的影响,气候的多少雨、气温的异常高低等都会对其造成影响。

印度尼西亚与马来西亚为棕榈油主要生产国,两者共占全球棕油产量的86%以上。

马来西亚棕榈油的产量具有明显的季节性特征,通常每年4-10月是增产季,在增产期间,棕榈油价格易跌难涨,而11月至次年2月是减产季,棕榈油价格随之止跌反弹。

小的调整方面,每年的五月到八月之间马棕产量都会有个小的回调,回调过后就会爬升至一年的最高点,一般马来西亚棕榈油产量通常在10月见顶回落。

2. 棕榈油需求季节性特征按照熔点来看,我国棕榈油进口目前以不超过24℃精炼棕榈液油为主。

我国棕榈油的消费以食用为主,其中24度精炼棕榈油为主要品种,占据的市场份额在60%以上。

每年对食用精炼棕榈油的需求量占进口的绝大部分,我国每月的棕榈油消费量约为40万吨。

由于棕榈油的熔点比较高,在冬季容易凝结不易于搀兑,消费具有一定的季节性,但近几年来随着棕榈油分提技术的快速发展,更低熔点的棕榈油开始进入冬季消费市场。

从时间来看,10月份之后是我国油脂消费的季节性旺季,夏季是我国油脂消费淡季。

消费的季节性直接表现为进口量的季节性,从2012年-2017年的情况看,国庆节、春节前因节日备货进口量较大,即7-9月、11-12月进口放量,提振棕榈油价格,而1-6月进口量较小,棕榈油价格回落。

库存方面,因为10月份之后正是我国油脂消费的季节性旺季,棕榈油消费增加,四季度港口库存逐渐减少,达到全年低位,对棕榈油价格有较强的支撑。

豆棕价差分析

2005年

2005年产量增加太大,之后的FOB价差一路下跌

FOB价差的季节性分析

2008年

2008年也是1月份产量增幅太大,多了近40万吨,这样造 成全年的季节性混乱

FOB价差的季节性分析

综合以上的观点 棕榈油供需决定1-8月份价差走势 1-4月份产量-出口的量,是否FOB价差是否在6月份出现低点,在9月份出现 高点 5-8月份一般情况下产量大于出口量,只要不是极端情况,不会影响9月份高 点出现 统计所有的年 份,月度产量 -出口量

豆棕FOB价差季节性

从上面的图可以看出来,豆棕FOB并非全年都有规律可寻,1-9月份价差波 动最为明显,9月份以后,扩大或者缩小都有可能 1、豆油有季节性,这个和大豆的季节性相关 2、棕榈油有季节性,而且很强 季节性是每年都基本会出现,或者说大多数年份会出现的事情

豆油FOB季节性

2004-2007年走势对比

操作建议

2011年马来西亚1-4月份,产量-出口量,符合季节性规律,FOB价 差应该按往常年份走势 2012年会不会也是遵循1-4月份这个规律,主要看产量

操作建议

马来西亚产量同比

?

2012年会不会出现2005年和2008年一样的情况 如果出现2005年的情况,FOB也是缩小的 2008年的产量大增,和拉尼娜有关

豆油FOB季节性

5-7月份,从历史走势上看,震荡的可能性大,2005、2006、2008、2010年基本都 是这样,这四个年份,美豆生长前期状况都比较好,市场没有太多热点,所以行情 震荡 8-10有涨有跌,下跌的概率略微大。此时基本上有个退天气升水的过程 10-12月份,这段时间,06、07、09、10年都出现了大幅度的上涨,这段时间可以 看成有季节性的趋势 从基本面的角度上看,主要原因: 一是,美豆单产调低,07、08年、10年都出现单产调低情况 二是,美豆出口旺盛,9月到12月间,04年调高1000万蒲式耳,06年调高2000万蒲 式耳,2007年调高2000万蒲式耳,2008年调高5000万蒲式耳,2009年调高6000万 蒲式耳,2010年调高1.05亿蒲式耳 三是,南美播种面积,这个比较少炒作,几乎最近几年都是扩种,因为价格比较好, 只有2006年由于价格低迷,面积出现减少 值得注意的是,2007年,2010年的大牛市都是下半年开始的,所以10-12月这波上 涨,其中带有比较强烈的宏观面的因素,基本面的利多并不能解释全部。

全球棕榈油生产情况及中国棕榈油消费市场分析

全球棕榈油生产情况及中国棕榈油消费市场分析1、全球棕榈油生产情况分析20世纪70年代以来,棕榈油产量是各种植物油脂中增长最快的,已成为当今世界第一大植物油,在国际植物油市场上占有重要地位。

2016年以来,全球棕榈油产量增长较快。

根据美国农业部发布的数据,2019/20年度全球棕榈油产量将继续保持增长态势,达到7569万吨,同比增长2.4%。

东南亚国家属于热带雨林气候或热带季风气候,全年高温,但雨水丰富,适于规模化种植油棕,印度尼西亚、马来西亚、泰国是全球三大棕榈油生产国。

近年来,东南亚国家棕榈油产量持续稳定的增长,这三个东南亚国家生产的棕榈油占世界棕榈油总产量的90%左右。

印度尼西亚是全球第一大棕榈油生产国,2018年其棕榈油产量达到3950万吨,占全球总产量的55.9%。

印尼棕榈油主要产区在苏门答腊岛,苏门答腊岛的棕榈种植面积和产量占印尼总面积产量的80%。

马来西亚是仅次于印度尼西亚的棕榈油产国。

马来西亚棕榈树的种植面积约超过500万公顷,占全国耕地的一半以上,棕榈是马来西亚农业的主要支柱产业。

2018年马来西亚棕榈油产量达到1968.3万吨,占全球总产量的27.8%.泰国在近几年棕榈油产量有明显提升,从2015年的180万吨,预计2019年产量将达到300万吨。

印度尼西亚和马来西亚是全球主要棕榈油出口国,2018年印度尼西亚出口的棕榈油占全球贸易量的44%。

2、中国棕榈油市场分析我国植物油消费以大豆油、菜籽油、棕榈油这三大植物油为主,2018年这三大植物油占总消费量的77%,品种结构不均衡。

由于近两年葵花籽油消费需求大幅增加,进口量明显增加。

随着中国的消费水平提升,近年来高端油种消费增加。

2018年棕榈油消费占比17%。

2012-2016年,我国棕榈油消费量整体呈下降趋势,2016年棕榈油消费量为481万吨,2018年棕榈油消费量出现明显上升,达到547万吨,较2017年同比增长12.8%。

棕榈油

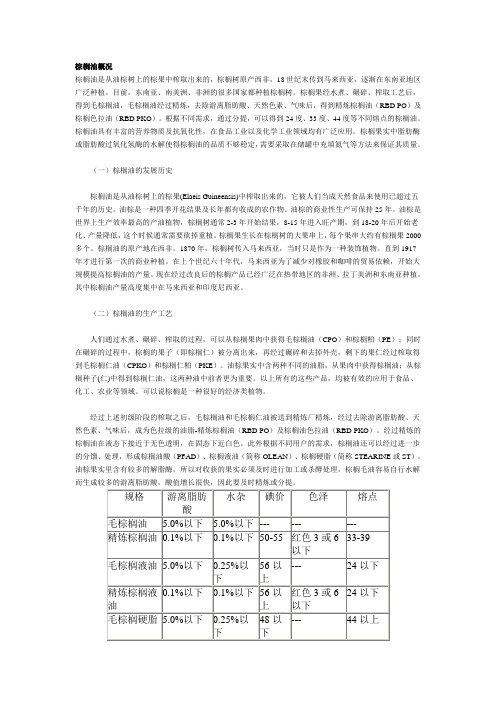

棕榈油概况棕榈油是从油棕树上的棕果中榨取出来的,棕榈树原产西非,18世纪末传到马来西亚,逐渐在东南亚地区广泛种植。

目前,东南亚、南美洲、非洲的很多国家都种植棕榈树。

棕榈果经水煮、碾碎、榨取工艺后,得到毛棕榈油,毛棕榈油经过精炼,去除游离脂肪酸、天然色素、气味后,得到精炼棕榈油(RBD PO)及棕榈色拉油(RBD PKO)。

根据不同需求,通过分提,可以得到24度、33度、44度等不同熔点的棕榈油。

棕榈油具有丰富的营养物质及抗氧化性,在食品工业以及化学工业领域均有广泛应用。

棕榈果实中脂肪酶或脂肪酸过氧化氢酶的水解使得棕榈油的品质不够稳定,需要采取在储罐中充填氮气等方法来保证其质量。

(一)棕榈油的发展历史棕榈油是从油棕树上的棕果(Elaeis Guineensis)中榨取出来的,它被人们当成天然食品来使用已超过五千年的历史。

油棕是一种四季开花结果及长年都有收成的农作物。

油棕的商业性生产可保持25年。

油棕是世界上生产效率最高的产油植物,棕榈树通常2-3年开始结果,8-15年进入旺产期,到18-20年后开始老化、产量降低,这个时候通常需要砍掉重植。

棕榈果生长在棕榈树的大果串上,每个果串大约有棕榈果2000多个。

棕榈油的原产地在西非。

1870年,棕榈树传入马来西亚,当时只是作为一种装饰植物。

直到1917年才进行第一次的商业种植。

在上个世纪六十年代,马来西亚为了减少对橡胶和咖啡的贸易依赖,开始大规模提高棕榈油的产量。

现在经过改良后的棕榈产品已经广泛在热带地区的非洲、拉丁美洲和东南亚种植。

其中棕榈油产量高度集中在马来西亚和印度尼西亚。

(二)棕榈油的生产工艺人们通过水煮、碾碎、榨取的过程,可以从棕榈果肉中获得毛棕榈油(CPO)和棕榈粕(PE);同时在碾碎的过程中,棕榈的果子(即棕榈仁)被分离出来,再经过碾碎和去掉外壳,剩下的果仁经过榨取得到毛棕榈仁油(CPKO)和棕榈仁粕(PKE)。

油棕果实中含两种不同的油脂,从果肉中获得棕榈油;从棕榈种子(仁)中得到棕榈仁油,这两种油中前者更为重要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

棕榈油期货价格的季节性走势特征分析

(2013-12-12 16:17:19)

1、用途:

无论是国内还是国外,都以食用为主,约占总消费量的70%左右。

目前已成为世界上最

广泛使用的工业煎炸油,大量地用于薯条、膨化食品和方便面的生产过程中。

工业用途占总消费量的比重相对较小(20%左右),主要用于制造肥皂、硬脂酸及甘油。

生物燃料成为了未来的新增长点。

2、生产

东南亚是最大产区,其中印尼和马来西亚是全球最主要的棕榈油生产国,2007/2008年

度,两国产量分别占世界总产量的44.2%和42.7%,占绝对主导地位。

目前在世界油脂贸易领域,棕榈油通常引导着大豆油,在出口市场上处于领导地位。

3、消费

消费量超过100万吨的主要消费国有中国、印尼、欧盟、印度、马来西亚和巴基斯坦,这些国家的消费量占全球消费总量的60%,其中,中国是第一消费大国,2007/2008年度,占全球的13.7%。

中国、印度、欧盟和巴基斯坦是全球进口量最大的前四个国家和地区,其中,中国一直是世界第一大进口国,年进口量超过500万吨。

我国进口主要集中在马来西亚(66%)和印尼(33%)。

4、棕榈油的季节性:

我国消费以食用消费为主,其中24度精炼棕榈油为主要品种,占据的市场份额在60%以上。

由于棕榈油的熔点比较高,因此其消费具有一定的季节性,夏季消费量比较大,冬季较小。

以往年份里,棕榈油消费具有一定季节性,一般夏季消费量比较大,冬季较少,这主要是因为棕榈油熔点高,在冬季容易凝结,不易于搀兑,因此出现夏旺冬淡状况。

但近几年来随着棕榈油分提技术的快速发展,更低熔点的棕榈油开始进入冬季消费市场。

5、价格的影响因素:

产量:马来西亚和印尼两个国家的产量

库存:由于棕榈油具有不易长期保存的特点,一旦库存增加,价格往往会迅速走低。

需求:棕榈油在我国是仅次于豆油的第二大植物油品种,占国内植物油消费总量的20%以上。

随着在生物柴油领域的消费扩张以及对其他植物油食用消费的替代增长,棕榈油的需求扩张更加迅速,必然会对其价格产生巨大影响。

棕榈油期货是我国期货市场上市的第一个纯进口品种。

棕榈油、豆油和菜籽油是目前国内消费市场上三大主要植物油。

棕榈油期货07年10月份在大商所上市后,与大商所去挂牌交易的豆油期货和郑商所挂牌交易的菜籽油期货,形成了完善的国内油脂期货市场。

榈油期货价格影响因素众多,

比如季节性需求高,价格波动大,日内波动频繁,交易成本适中,又有国际油脂市场领头品种的特殊身份,蕴含着众多的投资和套利机会,有利于投资者丰富投资组合,是一个极好的投资品种。

图1-1 棕榈油期货价格季节性统计分析表(2008年1月-2012年03月)

图1-2 棕榈油期货上涨概率及收益率

2008年1月-2012年3月

从图表1-1 、1-2可以看出,一年中棕榈油价格上涨概率超过50%的有8个月,其中4个月份的上涨率为75%,平均最大涨幅比平均最大跌幅高706元/吨,百分率变动量为60%,涨幅明显。

棕榈油一般延续5-6月份的低迷,即便是上涨,持续时间也仅有一个月,另外此阶段也是国家抛储的季节,拍卖价格高低对于玉米价格都不会产生结构性影响,消费支撑未进入

强势。

进入6月份以后,由于雨季等天气因素变化都会影响到棕榈油的销量,使得市场对期货市场缺乏有力支撑,故棕榈油7、8月收益率会大幅下降。

上涨概率低于50%的有4个月,分别是1月、5月、8月和9月。

其中下跌率最高的是8月份,下跌概率为100%,对于8月份而言其中4年中其中有4年是下跌的,平均最大跌幅比平均最大涨幅高出654元/吨,百分率变动量为4%,表明相对跌幅较大,无论是下跌概率还是平均最大跌幅差值或平均百分率变动8月份都是居前的,这表明一年中8月份的下跌动能最大。

图1-3 棕榈油期货上涨、下跌年数及上涨年数百分百(2008年1月-2012年3月)

图1-4 棕榈油期货平均最大涨跌幅及差值(2008年1月-2012年3月)

图1-5 棕榈油期货期末期初百分率及变动 2008年1月-2012年3月

在图表1-1、1-2、1-5中我们可以看出8月份的月度收益率、平均涨幅都是最小的,百分率变动量为4%,表明跌幅较高,无论是平均最大的涨幅差值还是平均百分率变动,8月份的数值是全年12个月中最小的,由此表明8月份是一年当中上涨动能最为欠缺的。

另外从图1-2中的月度收益率均值来看,棕榈油价格一年中有4个阶段性上涨高峰,分别是2月、4月、6月和12月,其中12月的收益率最大,达到12.38%。

8月份收益率达到年度最低,为-10.21%。

对于棕榈油主产国而言,棕榈油产量呈现明显的季节性规律。

从图1-2来看,具体表现为,产量丰产月通常出现在每年的10—12月份,低产月通常出现在每年的5、6月份,在棕榈油出口保持正常的水平下,产量的季节性直接导致了库存的季节性。

每年的11月至次年的4月这段时间,马来西亚棕榈油库存呈现季节性下滑态势。

此时间段内,棕榈油期货价格呈现阶段性上涨走势。

尤其在每年2月份,往往是棕榈油期货价格出现年内高点的月份。

而每年的4

月至11月,马来西亚棕榈油库存呈现季节性回调走势。

此阶段内,往往是棕榈油期货价格出现年内低点的几个月份。

随着3月份即将结束,4月份即将临近,进入4月份以后从图1-1、1-2中我们可以看到每年的4月份棕榈油价格呈小幅回升趋势,且收益率也随之回升,通过分析我们预计有几种情况:第一、消费是影响期价最重要的因素,第二、现货价格与期货价格不同步,存在一定的滞后性,所以在进入3月这一时间段里由于传统消费与消费旺季存在一定的差异性,建议在这个月份投资者交易时需谨慎。

图1-6 棕榈油期货季节性指数2008年1月-2012年3月

图1-6中有一条实线代表2008年-2012年5年的棕榈油期货价格季节性指数,图中我们可以发现12月份达到相对高点,全年基本处于震荡区间,2月出现次高点,5--6月份下跌幅度较大。

图1-6中有一条实线代表2008年-2012年5年的棕榈油期货价格季节性指数,图中我们可以发现12月份达到相对高点,全年基本处于震荡区间,2--3月份涨幅较大,5--6月份下跌幅度较大。

这一结论与前面根据上涨年数百分率、月度收益率、平均最大涨跌幅变动及平均百分率变动得到的结果基本吻合,图形表现与图1-2也颇为相似,由此我们得到一个结论剔除异常数据计算季节性指数可以更接近事实,使我们在期货市场上能更准确的判断,运筹帷幄决胜千里之外。