3资产组合理论与资产定价理论

第11章.资产定价理论

金融市场理论

20世纪50年代以前的资产定价理论

关于资产定价理论的起源目前具有代表性的说法 是1738年丹尼尔· 伯努利的论文《关于风险衡量 的新理论》和1900年路易丝· 巴彻利尔的论文 《投机理论》。巴彻利尔用新方法对法国股票市 场进行了研究,奠定了资产定价理论的基础。 20世纪30年代,经济学家威廉姆斯证明了股票 价格是由其未来股利决定的,提出了股利折现模 型。后来的研究者在此基础上提出了现金流贴现 模型。

马科维茨、夏普和默顿· 米勒三位美国经济 学家同时荣获1990年诺贝尔经济学奖,是 因为“他们对现代金融经济学理论的开拓性 研究,为投资者、股东及金融专家们提供了 衡量不同的金融资产投资的风险和收益的工 具,以估计预测股票、债券等证券的价格”。 这三位获奖者的理论阐释了下述问题:在一 个给定的证券投资总量中,如何使各种资产 的风险与收益达到均衡;如何以这种风险和 收益的均衡来决定证券的价格;以及税率变 动或企业破产等因素又怎样影响证券的价格。

哈里· 马科维茨

1927年8月24日,哈里· 马科维茨 出生于美国伊诺斯州的芝加哥。 1947年,他从芝加哥大学经济系 毕业,获得学士学位。 主要贡献:发展了一个概念明确的可操作的在 不确定条件下选择投资组合理论,他的研究在 今天被认为是金融经济学理论前驱工作,被誉 为“华尔街的第一次革命”。因在金融经济学 方面做出了开创性工作,从而获得1990年诺贝 尔经济学奖。”。

套利定价理论(APT)

在夏普等提出CAPM模型的同时,罗斯(ROSS)又提 出了另一种被认为是解释资产定价新方法的“套 利定价理论”(The Arbitrage Pricing Theory, 简称 为APT)。 这一理论认为预期收益是与风险紧密相连,以至于 使得任何一个投资者都不可能通过套利活动无止 境地获取收益。

投资组合理论与资本资产定价模型CAPM

投资组合理论与资本资产定价模型CAPM投资组合理论与资本资产定价模型(CAPM)是金融学中两个基本的理论框架,用于解释资本市场的行为和为投资者提供投资决策的依据。

投资组合理论是由美国经济学家哈里·马科维茨(Harry Markowitz)于1952年提出的,也是他获得1990年诺贝尔经济学奖的主要理论基础。

该理论认为,投资者可以通过合理配置资金,选择不同风险和收益水平的资产组合,从而实现在给定风险下最大化收益或在给定收益下最小化风险的目标。

通过将不同资产之间的相关性考虑在内,投资者可以通过分散投资来降低投资组合的整体风险。

资本资产定价模型(CAPM)是由美国经济学家威廉·夏普(William Sharpe)、芝加哥大学教授约翰·林特纳(John Lintner)和莱芜丝·特雷南伯格(Jan Mossin)于1964年同时独立提出的。

CAPM认为,资产的预期回报率与其系统风险(与整个市场波动相关的风险)成正比,与无风险利率成反比。

该模型通过将投资者面临的风险分解为系统风险和非系统风险(特异风险)两部分,提供了确定资产预期回报率的方法。

CAPM认为,投资者应该通过以无风险资产利率为基准,根据投资组合整体风险水平确定预期回报率。

投资组合理论和CAPM在投资决策中起着重要的作用。

投资组合理论强调通过选择不同相关性的资产来实现分散投资,降低整体风险。

投资者可以通过投资不同资产类别(如股票、债券、房地产等)来达到分散投资的目的。

而CAPM通过考虑整个市场风险来确定资产预期回报率,为投资者提供了估计资产预期回报率的方法,从而辅助投资者做出投资决策。

然而,投资组合理论和CAPM也存在一些局限性。

首先,投资组合理论和CAPM都是基于一系列假设和简化条件建立的,如理性投资者、完全市场、无摩擦成本等,因此在实际应用中存在局限性。

其次,CAPM是基于市场均衡的理论,没有考虑其他因素对资产价格的影响,如宏观经济因素、公司基本面等,因此在预测和解释市场波动方面具有一定的局限性。

投资学第6章 资产组合理论与资本资产定价模型

收益Erp

r1 1

r2

2

2

r2

ρ =-1

(r1 , 1 )

ρ =1

(r2 , 2 )

ρ =0

风险σp

投资学 第6章

16

由图可见,可行集的弯曲程度取决于

相关系数12。随着12的增大,弯曲程 度增加;当12=-1时,呈现折线状, 也就是弯曲度最大;当12=1时,弯曲

度最小,也就是没有弯曲,则为一条

1976年,Stephen Ross提出了替代CAPM的套利定价模型 (Arbitrage pricing theory,APT)。

上述的几个理论均假设市场是有效的。人们对市场能够 地按照定价理论的问题也发生了兴趣,1965年,Eugene Fama在其博士论文中提出了有效市场假说(Efficient market hypothesis,EMH)

直线;当1 12 1,就介于直线和折 线之间,成为平滑的曲线,而且12越

大越弯曲。

投资学 第6章

17

3种风险资产的组合二维表示

一般地,当资产数量增加时,要保证资产之间两 两完全正(负)相关是不可能的,因此,一般假 设两种资产之间是不完全相关(一般形态)。

rp w1r1+w2r2

p2=w12

2 1

w22

2 2

2w1w212

=w1212

w22

2 2

2w1w21 2 12

由于w1+w2 1,则

rp (w1) w1r1+(1 w1)r2

p (w1)=

w12

2 1

(1

w1 ) 2

2 2

2w1 (1

w1 ) 1

2 12

由此就构成了资产在给定条件下的可行集!

国际投资学第二章国际投资理论课本精炼知识点含课后习题答案

第二章国际投资理论第一节国际直接投资理论一、西方主流投资理论(一)垄断优势论:市场不完全性是企业获得垄断优势的根源,垄断优势是企业开展对外直接投资的动因。

市场不完全:由于各种因素的影响而引起的偏离完全竞争的一种市场结构。

市场的不完全包括:1.产品市场不完全2..要素市场不完全3.规模经济和外部经济的市场不完全4.政策引致的市场不完全。

跨国公司具有的垄断优势:1.信誉与商标优势2.资金优势3.技术优势4.规模经济优势(内部和外部)5.信息与管理优势。

跨国公司的垄断优势主要来源于其对知识资产的控制。

垄断优势认为不完全市场竞争是导致国际直接投资的根本原因。

(二)产品生命周期论:产品在市场销售中的兴与衰。

(三)内部化理论:把外部市场建立在公司内部的过程。

(纵向一体化,目的在于以内部市场取代原来的外部市场,从而降低外部市场交易成本并取得市场内部化的额外收益。

)(1)内部化理论的基本假设:1.经营的目的是追求利润最大化2.企业可能以内部市场取代外部市场3.内部化跨越了国界就产生了国际直接投资。

(2)市场内部化的影响因素:1.产业因素(最重要)2.国家因素 3.地区因素4.企业因素(最重要)(3)市场内部化的收益:来源于消除外部市场不完全所带来的经济效益,包括1.统一协调相互依赖的企业各项业务,消除“时滞”所带来的经济效益。

2.制定有效的差别价格和转移价格所带来的经济效益。

3.消除国际市场不完全所带来的经济效益。

4.防止技术优势扩散和丧失所带来的经济效益。

市场内部化的成本:1.资源成本(企业可能在低于最优化经济规模的水平上从事生产,造成资源浪费)2.通信联络成本3.国家风险成本4.管理成本当市场内部化的收益大于大于外部市场交易成本和为实现内部化而付出的成本时,跨国企业才会进行市场内部化,当企业的内部化行为超越国界时,就产生对外直接投资。

(四)国际生产折衷理论:决定跨国公司行为和对外直接投资的最基本因素有所有权优势、内部化优势和区位优势,即“三优势范式”。

现代资产组合理论和资本资产定价模型分析课件

03 基于现代资产组合理论的资产配置

基于现代资产组合理论的资产配置策略

多元化投资

01

通过分散投资以降低单一资产的风险,是现代资产组合理论的

核心原则。

均值-方差模型

02

通过优化资产组合的均值和方差,以实现资产组合的最优配置

。

资本资产定价模型(CAPM)

03

通过考虑资产的系统性风险,为投资者提供预期收益与风险之

CAPM的主要内容

内容概述

CAPM是一种用于衡量金融资产风险和回报之间关系的模型,它假设投资者在选择资产时 是理性的,并且追求最大化的收益和最小化的风险。

公式解释

CAPM的公式为:预期收益率 = 无风险利率 + β × (市场收益率 - 无风险利率)。其中,β 是资产的系统性风险,无风险利率是类似国债等无风险投资的收益率,市场收益率则是市 场组合的预期收益率。

VS

限制

虽然CAPM具有广泛的应用,但也存在一 些限制。首先,它假设投资者是理性的, 但实际中存在着非理性投资者的行为。其 次,CAPM假设市场是有效的,但现实中 存在着市场摩擦和市场不完全有效性等问 题。此外,CAPM所使用的参数和数据往 往受到市场波动和数据质量等因素的影响 ,也可能导致模型的不准确性和误导性。

02 资本资产定价模型(CAPM)

CAPM的起源与演变

起源

CAPM是一种用于评估风险和回报之间平衡的金融工具,起源于20世纪60年代 ,由威廉·夏普、约翰·林特纳和简·莫辛等人在现代资产组合理论的基础上发展 而来。

演变

自其诞生以来,CAPM不断发展与完善,在学术研究和实际应用方面都取得了 长足进步,成为现代金融理论的重要支柱之一。

案例展示方面,以某只股票为例,通过计算其和市场之间的相关性,可以得出该股票的系统性风险。然后,基于CAPM估算 出该股票的理论价格,并与市场价格进行比较,分析其定价是否合理。

第三章-资产组合理论和资本资产定价模型

❖ 证券市场线(SML): Sharpe, Mossin,Lintner,

在以β系数为横轴、期望收益率为纵轴的坐标中 CAPM方程表示的线性关系线即为SML

❖ 命题:若市场投资组合是有效的,则任一资产i的期 望收益满足

ri rf im 2 m ( rm-rf) =rf ( i rm-rf)

❖ 新华公司股票的β系数为1.2,无风险收益率为5%,市场上所有股票的平 均收益率为9%,则该公司股票的必要收益率应为( )。 (A) 9% (B) 9.8% (C) 10.5% (D) 11.2%

❖ (2)投资者要求收益最大化并且厌恶风险, 即投资者是理性的。

❖ (3)投资者的投资为单一投资期,多期投资 是单期投资的不断重复。

二、组合的可行集和有效集

❖ 可行集:资产组合的机会集合,即资产可构造出的

所有组合的期望收益和方差。

❖ 有效组合:给定风险水平下的具有最高收益的组合 或者给定收益水平下具有最小风险的组合。每一个 组合代表一个点。

其它所有的可能情况都在这两个边界之

中。

❖ 如某投资组合由收益呈完全负相关的两只股票构成,则( ) 。 (A) 该组合不能抵销任何非系统风险 (B) 该组合的风险收益为零 (C) 该组合的非系统性风险能完全抵销 (D) 该组合的投资收益为50%

❖ 正确答案:c

❖ 解析:把投资收益呈负相关的证券放在一起组合。一种股票的 收益上升而另一种股票的收益下降的两种股票,称为负相关股 票。投资于两只呈完全负相关的股票,该组合投资的非系统性 风险能完全抵销。

三、资产组合选择的两个阶段

❖ 资产选择决策阶段:在众多的风险证券中选 择适当的风险资产构成资产组合。

❖ 资产配置决策阶段:考虑资金在无风险资产 和风险资产组合之间的分配。

投资学中的投资组合理论和资本资产定价模型

投资学中的投资组合理论和资本资产定价模型投资组合理论和资本资产定价模型是现代投资学中的两个重要概念。

它们为投资者提供了重要的理论基础和工具,用于理解和分析投资市场以及制定有效的投资策略。

本文将介绍这两个理论,并探讨它们在投资决策中的应用。

一、投资组合理论投资组合理论是由美国学者哈里·马科维茨在1952年提出的。

该理论的核心思想是通过合理地选择不同风险和收益特征的资产,并将它们按照一定的比例组合在一起,以期在给定风险下最大化投资回报。

1. 效用曲线和风险偏好投资组合理论的首要目标是根据投资者的风险偏好和效用曲线来构建理想的投资组合。

效用曲线代表了投资者对于不同风险和收益水平的偏好程度。

投资者在选择投资组合时,会考虑自身的风险承受能力以及对预期回报的要求,以此调整投资组合的风险收益特征。

2. 有效边界和无风险资产投资组合理论还引入了有效边界的概念。

有效边界是指在给定风险水平下,能够获得最大预期回报的投资组合。

通过将无风险资产与风险资产进行组合,投资者可以在有效边界上选择适合自己的投资组合。

无风险资产在投资组合中的比例决定了该组合的风险水平,而风险资产的比例则决定了预期回报。

二、资本资产定价模型资本资产定价模型(Capital Asset Pricing Model, CAPM)是由美国学者威廉·夏普、杰克·特雷纳和约翰·林特纳等在1960年代提出的。

该模型通过衡量资产的系统风险和市场风险溢价,为投资者提供了一种计算预期回报的方法。

1. 单一风险因子模型CAPM基于单一风险因子模型,即市场风险因子。

该模型认为资产的预期回报与其对市场整体风险的敏感性成正比。

通过测量资产的贝塔系数,投资者可以估计资产的预期回报。

2. 市场组合和风险溢价CAPM假设市场组合是投资者的选择集合,投资者可以通过投资于市场组合以获取市场平均回报。

该模型进一步假设,资产的预期回报由无风险回报率和风险溢价两部分组成。

资产组合理论

资产组合理论投资组合理论⼀、资产组合理论简介资产组合理论是与投资问题紧密联系在⼀起的,所以也被称为投资组合理论。

该理论产⽣于上世纪50年代,是财务学家们在探索如何定量风险、选择最佳资产组合以分散和控制风险的道路上逐步发展起来的。

资产组合理论学派的代表⼈物包括马克维兹、威廉·夏普、斯蒂芬·罗斯等。

其中马克维兹分别于1952和1959年发表了《资产组合选择》的论⽂和《组合选择》的专著,论述了投资收益率的⽅差确定⽅法和风险资产组合模型,成为资产组合理论学派的创始⼈。

威廉·夏普在马克维兹理论的基础上于1964年建⽴了著名的CAPM模型,并与1990年与马克维兹分享了第22界诺贝尔经济学奖。

斯蒂芬·罗斯于1976发表了题为《资本资产定价套利理论》的论⽂,对CAPM模型提出极⼤的挑战。

另外,该学派的理论还包括了单指数模型和多因素模型。

⼆、⼏个前提性概念1、风险厌恶和效⽤价值由于⼈们对风险的偏好程度不同,可以将投资者分为三类,即风险厌恶者、风险中性者和风险爱好者。

我们可以使⽤效⽤函数度量投资者对收益和风险的偏好:U =E(r)-0.005Aσ2其中E(r)为期望收益,σ2为收益⽅差,A为风险厌恶系数,其取值区间为(-∞,+∞)数值越⼤,投资者的风险厌恶程度越⾼,当A=0时,即为风险中性者。

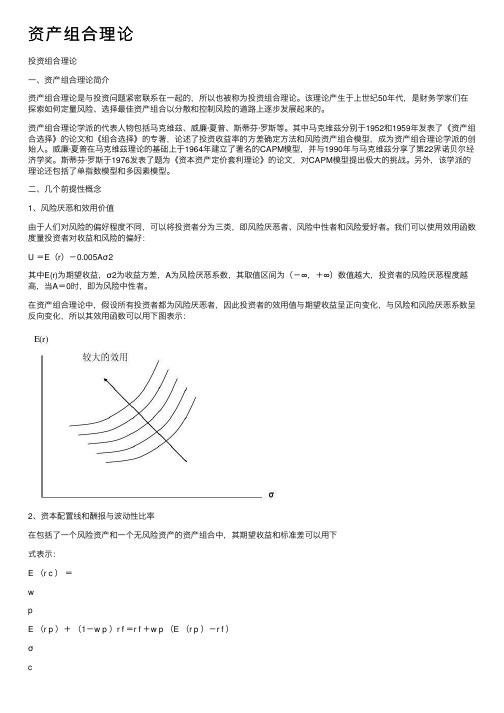

在资产组合理论中,假设所有投资者都为风险厌恶者,因此投资者的效⽤值与期望收益呈正向变化,与风险和风险厌恶系数呈反向变化,所以其效⽤函数可以⽤下图表⽰:2、资本配置线和酬报与波动性⽐率在包括了⼀个风险资产和⼀个⽆风险资产的资产组合中,其期望收益和标准差可以⽤下式表⽰:E (r c )=wpE (r p )+(1-w p )r f =r f +w p (E (r p )-r f )σc=w pσp其中w p 为风险资产在组合中所占的⽐例,将以上两式结合可以得到: E (r c )=rf+σσpc (E (r p )-r f )⽤图形表⽰如下:图中的直线就是资本配置线(CAL ),表⽰了投资者的所有的可⾏的风险收益组合。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

熊海芳 东北财经大学金融学院

资产组合理论

• Kolm P N, Tütüncü R, Fabozzi F J. 60 Years of portfolio optimization: Practical challenges and current trends[J]. European Journal of Operational Research, 2014, 234(2): 356-371. • Pollak I. Covariance estimation and related problems in portfolio optimization[C]//Sensor Array and Multichannel Signal Processing Workshop (SAM), 2012 IEEE 7th. IEEE, 2012: 369-372. • 郑振龙, 陈志英. 现代投资组合理论最新进展评述[J]. 厦门 大学学报: 哲学社会科学版, 2012 (2): 17-24.

2

最优化理论

• 最优化理论是研究函数在给定一组约束条件下的 最小值(或者最大值)的数学问题. • min. f(x) (f(x)为目标函数) • s.t. gi(x)≤0,i=1,2,...,p, (不等式约束条件) • hj(x)=0,j=1,2,...,q, (等式约束条件) • x∈Ω⊂Rn • 最优化问题根据目标函数和约束条件的类型分类: • 1). 如果目标函数和约束条件都为变量的线性函数, 称该最优化问题为线性规划; • 2). 如果目标函数为变量的二次函数, 约束条件为 变量的线性函数, 称该最优化问题为二次规划; • 3). 如果目标函数或者约束条件为变量的非线性函 3 数, 称该最优化问题为非线性规划.

5

• KKT条件第一项是说最优点x∗必须满足所有 等式及不等式限制条件, 也就是说最优点必 须是一个可行解. 第二项表明在最优点 x∗, ∇f必须是∇gi和∇hj的线性組合, μi和λj都叫 作拉格朗日乘子. • 二次规划中,KKT条件不仅是最优解的必要 条件,而且是充分条件;局部最优解就是 全局最优解。

6

组合优化

7

证券组合: 组合的收益: 组合期望收益和方差:

证券组合优化问题:

8

Portfolio optimization in practice

• 1.transaction costs:Transaction costs consist of direct

costs, such as commissions and taxes, bid-ask spread, and indirect costs, such as slippage. Slippage is the difference between the price prevailing at the time the trade is anticipated, t0, and the volume weighted average price over the time period, [t0, t0 + T], over which it executes.

KKT条件

• KKT(Karush-Kuhn-Tucker)条件是指在满足一些 规则的条件下, 一个非线性规划(Nonlinear Programming)问题能有最优化解法的一个必要和 充分条件. 这是一个广义化拉格朗日乘数的结果. • 所谓 Karush-Kuhn-Tucker 最优化条件,就是指上 式的最优点x∗必须满足下面的条件:

11

• 3.estimation errors in MVO

• A great number of general Bayesian and shrinkage approaches have been used to estimate the inputs to MVO. The basic idea underlying these types of estimators is the bias-variance tradeoff, where by sacrificing some bias one can obtain a more efficient estimator that is less sensitive to changes in the data. • 1992 年,Black and Litterman “Global Portfolio Optimization” 文献中进一步系统表达了MV 在实 践运用中存在的问题: 非直觉性(unintuitive)、过度集中(highly concentrated), 参数敏感(input se0

• 2.Constraints in portfolio construction

• Regulatory constraints:short-selling limitations • Exposure constraints: limit exposure to certain securities, or groups of securities such as those in a particular industry, sector, or country. • Trading constraints: „„do not trade more than x% of the average daily volume of security y‟‟. • Risk management constraints:limit the predicted volatility,risk budgeting

正定矩阵与二次规划

• 设M是n阶方阵,如果对任何非零向量z,都有 z'Mz > 0,其中z' 表示z的转置,就称M正定矩阵。 • 二次规划(Quadratic Programming)的一般形式 可以表示为:

• 当G半正定时,目标函数为凸函数,线性约束下可 行域又是凸集,称为凸二次规划。如果G是正定矩 阵,那么全局最小值就是唯一的.如果G =0,二次规 划问题就变成线性规划问题. 4