Non-bank-finance-in-Europe---欧洲非银行金融机构备课讲稿

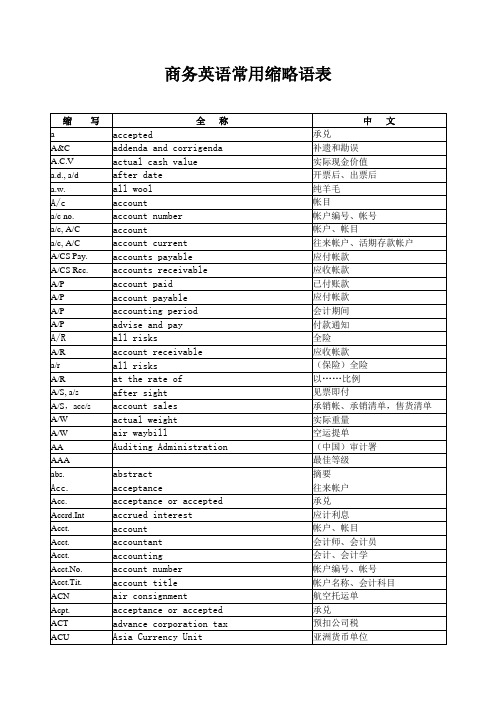

商务专用词汇缩写

CBD CD CG CG Chgs Chq. CIA Ck. CML CMO CMV CN CN Co. COBOL Col. Coll. Coll.

Com.

Com.; comm.

Cont.

cont. cont., contr. conv., cv., cvt. Cor. Cor. Corp. CP. CPB CPI CPM CPP Cps. CPT CR CR CR CR

cash against documnet C. A. S. cost accounting standards c. b., C. B. cash book C. C contra credit C. C. cashier's check c. cents C. H. clearing house C. H. custom house c. i. f. , C. I. F. cost, insurance and freight C. I. T. comprehensive income tax C. L. call loan C. M. A. certificed management accountant C. O. certificate of origin c. o. d, C. O. D. cash on delivery C. O., C/O cash order C. P. A certified Public Accountant C. S. capital stock C. W. O. cash with order C.B. cash book C.d. cum dividend C.I.F . cost insurance C.o.d . cash on delivery C.V. P. analysis Cost Volume Profit analysis C/A capital account C/A current account C/A current assets c/d carried down c/f carry forward C/I certificate of insurance c/o carried over C/R company's risk can. cancelled cap. capital CAPM capital asset pricing model

欧洲银行的名词解释

欧洲银行的名词解释在全球金融市场中,欧洲银行作为金融体系的重要组成部分,扮演着至关重要的角色。

本文将介绍一些与欧洲银行相关的重要名词,并对其进行解释。

一、欧洲央行(European Central Bank,简称ECB)欧洲央行是欧元区国家共同的中央银行,总部位于德国法兰克福。

它的主要责任是维护价格稳定和货币政策的一致性,并为欧元区内的银行系统提供监管和监督。

欧洲央行还拥有货币政策工具,如利率政策和购买政府债券等,以影响欧元区内的货币供应和经济发展。

二、欧洲银行业监管局(European Banking Authority,简称EBA)欧洲银行业监管局是一个独立的机构,负责欧洲银行业的监管和管理。

其主要职责包括确保欧洲银行业的稳定性、监督跨境银行业活动、制定银行监管规则和标准等。

EBA的使命是确保欧洲银行业的稳定性和一致性,以维护金融体系的健康和可持续发展。

三、欧洲金融稳定机构(European Financial Stability Facility,简称EFSF)欧洲金融稳定机构是一个由欧洲国家政府组成的法律实体,旨在为遇到财务困境的欧洲国家提供财政援助。

EFSF的主要任务是通过发行债券来筹集资金,并将这些资金提供给需要援助的国家,以帮助其重建经济和恢复财政健康。

通过提供财政支持,EFSF有助于维稳欧洲金融市场和巩固欧元区的稳定。

四、欧洲稳定机制(European Stability Mechanism,简称ESM)欧洲稳定机制是一个欧洲联盟基金,旨在为遇到财务危机的成员国提供财政援助。

它由欧洲国家政府共同出资组成,为欧洲国家提供长期贷款、授予债券购买权或提供其他支持。

ESM的目标是通过稳定和恢复有困难的国家的财政状况,加强欧洲的经济一体化和一致性。

五、跨境银行(Cross-Border Bank)跨境银行是指在一个国家成立并在多个国家运营的银行。

这些银行具有跨国经营的特点,通过在不同国家开设分支机构或子公司,为国际客户提供金融服务。

跨国银行与非银行跨国金融机构

跨国银行与非银行跨国金融机构1. 引言跨国银行和非银行跨国金融机构是如今全球金融体系中不可或缺的重要成员。

随着全球化的推进和国际贸易的不断增长,跨国银行和非银行机构在促进跨境资金流动、提供国际金融服务以及支持经济增长等方面发挥着重要作用。

本文将对跨国银行和非银行跨国金融机构的特点、角色和挑战进行探讨。

2. 跨国银行的特点和角色跨国银行是指在多个国家运营的银行机构。

它们通常在主要国际金融中心设立办事处或分行,以便开展国际业务。

跨国银行的特点主要包括以下几个方面:2.1 全球业务网络跨国银行拥有庞大的全球业务网络,能够提供全球范围内的金融产品和服务。

通过跨国银行,企业和个人可以方便地进行国际汇款、贷款、融资以及其他金融交易。

2.2 跨境资金流动跨国银行在全球范围内的业务网络和资金渠道使其能够促进跨境资金流动。

它们能够提供跨境支付和结算服务,为企业在全球范围内进行贸易和投资提供便利。

2.3 资金风险管理跨国银行在面临跨国金融交易风险时扮演着关键的角色。

它们通过严格的风险管理和遵从国际金融监管标准,为客户提供稳健的金融服务。

跨国银行的角色主要体现在以下几个方面:2.4 对经济的支持跨国银行通过提供贷款和融资支持等金融服务,为各国经济的发展提供了资金支持。

它们能够为企业扩大业务、创造就业和推动经济增长发挥重要作用。

2.5 国际金融市场参与者跨国银行是国际金融市场的重要参与者。

它们在国际债券市场、外汇市场和金融衍生品市场等领域扮演着重要的角色,对全球金融市场的流动性和稳定性有着重要影响。

3. 非银行跨国金融机构的特点和角色非银行跨国金融机构是指在国际金融市场上扮演类似银行的角色的机构,但它们通常不具备接受存款的资格。

非银行跨国金融机构的特点和角色包括:3.1 多元化的金融服务非银行跨国金融机构提供的金融服务种类多样化,包括国际贸易融资、投资银行业务、证券承销、资产管理等。

它们以创新性的金融产品和服务满足不同客户需求。

非银行金融机构纳税评估模型及案例

非银行金融机构纳税评估模型及案例发布时间:2013年10月23日来源:大悟县地税局税费征管科作者:李景然点击次数:32字体:【大】【中】【小】一、行业介绍金融是货币流通和信用活动以及与之相联系的经济活动的总称,广义的金融泛指一切与信用货币的发行、保管、兑换、结算、融通有关的经济活动,甚至包括金银的买卖,狭义的金融专指信用货币的融通。

金融的内容可概括为货币的发行与回笼,存款的吸收与付出,贷款的发放与回收,金银、外汇的买卖,有价证券的发行与转让,保险、信托、国内、国际的货币结算等。

(一)行业定义。

非银行金融机构(non-bank financial intermediaries)是随着金融资产多元化、金融业务专业化而产生的。

早期的非银行金融机构大多同商业银行有着密切的联系。

非银行金融机构以发行股票和债券、接受信用委托、提供保险等形式筹集资金,并将所筹资金运用于长期性投资的金融机构。

(二)行业类型划分。

非银行金融机构包括除商业银行和专业银行以外的所有从事金融业,以及相关业务的机构。

主要包括信托、证券、保险、融资租赁等机构以及财务公司等。

非银行金融机构包括存款性金融机构和非存款性金融机构。

存款性金融机构主要有储蓄信贷协会,储蓄互助银行,信用合作社。

非存款性金融机构包括金融控股公司、公募基金、养老基金、保险公司、证券公司、小额信贷公司等。

非银行类金融机构主要种类。

由于中国金融行业实行分业经营,除银监会监管的非银行金融机构外,还有证监会、保监会管理的非银行金融机构,政府相关行政主管部门批准的从事金融相关业务的经营机构。

1、银监会负责监管的非银行金融机构包括:金融资产管理公司、信托公司、企业集团财务公司、金融租赁公司、汽车金融公司、货币经济公司、境外非银行金融机构驻华代表处等机构。

2、中国证监会监管的非银行金融机构包括:证券公司、基金管理公司、期货经纪公司以及证券期货投资咨询机构等。

3、中国保监会监管的非银行金融机构包括:财产保险公司、人身保险公司、再保险公司、保险中介机构以及保险资产管理公司等。

《非存款类金融机构》幻灯片

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

1.金融机构

• 金融机构,是指专门从事货币信用活动的中介组 织。

(1) 中央银行

• 起草有关法律和行政法规;完善有关金融机构运 行规那么;发布与履行职责有关的命令和规章。

• 依法制定和执行货币政策 • 监视管理银行间同业拆借市场和银行间债券市场、

外汇市场、黄金市场。 • 防范和化解系统性金融风险,维护国家金融稳定。 • 确定人民币汇率政策;维护合理的人民币汇率水

存款型金融机构

存款型金融机构是从个人和机构承受存款并 发放贷款的金融中介机构。

分类:商业银行〔Commercial Banks〕、 储蓄银行〔Saving Banks〕、信用合作社 〔Credit Unions〕

商业银行

• 商业银行主要是通过发行支票存款、储蓄 存款和定期存款来筹措资金,用于发放工 商业贷款、消费者贷款和抵押贷款,购置 政府债券,提供广泛的金融效劳。

平;实施外汇管理;持有、管理和经营国家外汇 储藏和黄金储藏。 • 发行人民币,管理人民币流通 • 经理国库

〔2〕银行

• 包括政策性银行、大型商业银行〔工、农、 建、中、交〕、全国性股份制中小型商业 银行〔招商、中信、浦发、民生、兴业、 光大、华夏、广发、深发、浙商、渤海、 晋商、恒丰〕、城市商业银行、农村金融 机构〔信用社〕、中国邮政储蓄银行、外 资银行、非银行类金融机构〔小额贷款公 司〕等、村镇银行。

• 商业银行是最重要的金融中介机构,拥有 的总资产最大,提供的金融效劳也最全面

【培训教材】非银行的金融机构PPT-PPT精品文档

(二)投资基金管理公司:

Investment fund management company

英国和香港称为“单位信托基金”; 美国称为“投资公司”或“共同基金”; 日本和台湾称为“证券投资信托基金”。 特点:资本要求低、专业化水平高、收益相 对稳定。 作用: 1、提供高效的投资途径; 2、能更有效地分散风险; 3、有利于资源的优化配置; 4、有利于监督上市公司的运作。

(二)融资租赁机构:

——按经营方式不同划分: 1、直接租赁Direct leasing 2、转租赁sub-leasing 设备供应商 购货合同 第一出租人 租赁合同 第一承租人(第二出租人) 转租赁合同 第二承租人 3、回租租赁Lease back lease——又称售后 回租或返租赁,指企业先将自己拥有的设备、 厂房按照重估价值出售给租赁公司,然后再作 为承租人将其租回来使用。 docin/sundae_meng

docin/sundae_meng

15世纪最早出现的险种是 ——海上保险,其次是火险和人寿保险。 何谓保险公司? 在2019年以前,由中国人民银行监管;以后由中国 司承担 一定的保险责任要向投保人收取的一定数额的费用。 保险基金(Insurance fund):补偿投保人与保险公 司在约定范围内所造成的损失及赔付要求的后备基金。 由三部分组成:保险费、保险公司资本、保险盈余。

docin/sundae_meng

三、其他金融机构的业务种类

services types of other financial institutions

(一)信托机构: ——从事信托业务、充当受托人的法人机构。

其职能:财产事务管理,即接受客户委托, 代客户管理、经营、处置财产。 概括为 财”。 “受人之托、为人管业、代人理

非银行的金融机构 金融英语

非银行金融机构的类型: 1、保险公司insurance company 2、投资机构investment organization 3、信托公司loan and trust company 4、融资租赁公司lease finance company 5、金融资产管理公司financial assets

(三)财务公司Financial company : 资金来源:发行长期债券和短期借款 资金运用:消费信贷 我国的财务公司只向企业内部提供服务。 (四)金融资产管理公司Financial assets management companies : ——负责清理银行不良资产的金融中介机构。 特点:政府出资,不以盈利为目的 (五)邮政储蓄机构Postal savings institutions 业务:储蓄存款、国内外汇兑业务、中间业务;不办理 贷款业务。 2004年以前,交央行统一使用;以后的新增部分 由邮政储蓄机构自主使用。 (六)信用服务机构Credit services 种类:民营、外资/合资、国有征信机构

经营目的 经营方式

保险公司的主要业务包括:筹集资本金;出售保单,收取保费; 给付赔偿款;资金运作。 资金运作包括:银行存款、证券投资(国债与证券投资基金)、发 行抵押贷款等。

(二)保险公司在经济运行中的作用

1、集聚风险、分散风险、降低个体损失;

2、融通长期资金、促进资本形成、重新配置资 源;

——按出资者出资的比例不同划分: 1、单一投资租赁 2、杠杆租赁——又称“代偿贷款租赁”

出租设备 出租人 以出租设备作抵押 银 行 承租人 按期偿还租金, 取得设备使用权

(二)融资租赁机构:

欧洲金融业的组织结构与市场情况

欧洲金融业的组织结构与市场情况欧洲金融业,在全球金融业中占据着举足轻重的位置。

它的组织结构与市场情况,亦成为了业内和学术研究人员关注的焦点。

本篇文章将从几个方面来探究欧洲金融业的组织结构与市场情况,带领读者深入了解欧洲金融业。

一、金融业的组织结构欧洲金融业组织结构主要分为三个层次,分别是欧盟、国家和金融机构。

欧盟层面欧盟是欧洲金融业的重要组成部分之一。

欧盟通过多项立法和监管措施来规范金融业的运作,保证了欧洲金融业的稳定和发展。

欧洲中央银行(ECB)则是欧盟内最具权威的金融机构,在欧洲经济区内拥有货币政策和金融稳定任务。

除此之外,欧盟还设立了欧洲银行监管局(EBA)和欧洲金融市场监管局(ESMA),分别负责欧盟内的银行和金融市场监管。

国家层面在国家层面,每个国家都拥有自己的金融监管机构,并制定针对金融行业的法律法规。

例如,英国的金融行为监管局(FCA)和英格兰银行等机构,负责督促金融机构履行守则,保证用户资金安全;法国则设立了法国金融市场管理局(AMF)和法国银行监管局(ACPR)等机构,维持金融市场的稳定运行。

金融机构层面金融机构层面是欧洲金融业的核心部分之一。

欧洲金融业包括银行、保险、证券等多种类型的金融机构,这些机构把金融业的组织结构联系起来。

欧洲的银行业非常强大,其中欧洲央行是欧洲银行体系最重要的组成部分之一。

同时,欧洲还有多家大型银行,如德意志银行、巴克莱银行、法国巴黎银行等,它们为地区内的经济发展注入了巨量资金。

此外,欧洲地区的保险行业也具有广泛的市场份额和影响力。

欧洲拥有多家大型保险公司,如安联、阿克瑞托等。

二、金融业市场情况欧洲金融业市场情况可以从金融市场、银行、保险等角度来进行讨论。

金融市场欧洲金融市场主要包括公开市场和交易市场。

公开市场指的是欧洲机构在公共市场中发行证券,或直接参与政府债券等资产的发行;交易市场则是指各种交易平台,例如欧洲股票市场,其中包括欧洲证券交易所(Euronext)和德国交易所(Deutsche Boerse)等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Non-bank finance in Europe 欧洲非银行金融机构Embracing the alternatives 采用新方法Banks are changing. That means other providers of capital must step forward, especially in Europe 银行有变,资本家须出手,尤其是向欧洲Fixing one problem often creates another. The financial crisis has produced a wave of regulation to make the banking system safer.Banks are being required to hold more capital. They are being pushed out of riskier areas of activity. This week regulators in Americaand Britain gave more details of plans to impose losses on bank bondholders to spare taxpayers the cost of resolvingfailing lenders(see article). Such reforms are needed. Banks must be better cushioned againstlosses and it must be possible for them to fail.左支右绌的事时常发生。

在本次金融危机的影响下,为增强银行体系安定性,银行业监管开始受到重视。

银行需要提高其资本持有量,并远离金融海啸的高危地带。

本周,英美两国的银行监管当局为避免让其纳税人来承担不良债务,就提高银行债券持有人的损失负担一事,进一步交流了该计划的细节问题。

此举必不可少。

一方面,对银行应增加保护力度以免遭亏损;而另一方面,也须置银行于破产的风险之中。

But refashioning the banks carries a cost. By making it more expensive to fund assets, both because of higher capital charges andbecause bondholders will bear more risk in future, the new rules are forcing lenders to be pickier. European banks are under particular pressure. They arehuge, accounting for most lending (compared with 25-30% in America’s more diverse system). The Europeans are more reliant on flighty wholesale funding. Before the crisis, they financed a lot of long-term assets such asinfrastructure. That has to change: funding such holdings with short-term debt is frowned on, and long-term bank debt is hard to comeby. The IMF said in October that European banks could end up shedding assets worth $2.8 trillion. Beyond such enormous number s,the simple reality is that many borrowers can no longer rely on the banks.但此般银行改革也会引起成本。

在新的监管规则下,资本费用将会增加,债权人的未来风险也将提高,因而抬高基金资产的价格。

其结果,银行借贷者在挑选银行时不得不更为挑剔。

而欧洲银行面临的压力尤为巨大。

这些银行规模庞大,占欧洲借贷业务的多数(相比之下美国借贷体系更为分散,银行借贷仅占全部的25-30%)。

欧洲对于变化无常的批发性融资依赖较大。

本次金融危机前,融资项目包括大量基础设施等长期资产。

而现在这一结构需要改变,含短期债务的资产融资无法通过的话,长期银行债务也难以获得。

国际货币基金组织(IMF)在10月份表示,欧洲银行最终将以丧失2.8万亿美元的资产收场。

除了这一巨大亏损之外,众多人无法再依靠银行借贷。

For companies with an investment-grade rating or a big brand name, there is an obvious alternative. The bond markets arehoovering up corporate debt in enormous quantities, in part because investors are desperate for a yield of any kind in an environment of ultra-low interest rates. This year is likely to be the first in which non-financial firms in Europe will have issued moredebt than financial ones.而那些被评为投资等级或驰名中外的企业,显然有其他对策。

债券市场正在大量吸收债务,其部分原因是投资者急需在极低利率的投资环境下取得回报。

今年,欧洲非金融企业可能首次比金融部门发行更多债券。

The capital markets are not for every borrower, however. That opens the door to other providers of non-bank finance. At one end of the spectrum peer-to-peer lenders are experimenting with entirely new forms of finance in which individual savers and borrowers are matched in an electronic marketplace. At the other the world’s biggest insurers and asset managers are building up their credit-analysis capabilities so that they can lend money directly to mid-marketcompanies, property developments, infrastructure schemesand the like. The banks are often part ners in this process, originating debt and then passing it on to institutional investors.然而,资本市场并非适合所有借贷者。

该市场还面向银行以外的资本家。

其中一端发生在电子化市场中的存款个体与贷款个体之间,两者相互配对形成全信的借贷模式,为P2P借贷人所尝试。

而另一端则由世界领头的保险公司和资产管理公司建立起自己的信用分析能力,借此直接向中型企业、房地产开发、基础设施建设等项目进行出资。

而银行常充当其中的合伙人,推动贷款并将资本流向机构投资者。

Light, not shade 光非影The idea that more funding activity will pass from the banks to non-banks makes many people queasy. One lesson of the financialcrisis was that systemic risks can build up outside the formal banking sector: think of AIG’s catastrophic derivatives bet. The term“shadow banking” is often used to conjure up this dark world. And anxiety is warranted when the non-banks ape the banks in takingon lots of leverage, or in using short-term liabilities to fund longer-term assets. This news paper would like to see much tougher regulation of American money-market funds, for example, which promise to pay all their investors all their money back the momentthey ask for it.越来越多的借贷活动将从银行转向非银行机构,这使人们一想到就深感感不适。

金融危机教会了人们,在正规银行部门之外,系统风险也会不断积累,美国国际集团(AIG)当初押注于金融衍生品上而引发灾难一事历历在目。

“影子银行”一词常用以联系至这些阴暗面。

而非银行机构效仿起银行,动用各种金融杠杆,或以短期债务资助长期资产,以此打消人们的担忧。

例如,本刊希望美国加强金融市场监管,以承诺投资者随时可回收全部资本。

But plenty of non-bank finance is benign. Insurers and pension funds, for example, have long-term liabilities (such as annuities andpension payments) that make them ideal candidates to invest in longer-term assets like project finance. Peer-to-peer platforms do notuse leverage. Private-debt funds lock their investors in for a defined period, which reduces the risk of a run. Firms can put the pilesof cash on their balance-sheets to good use by offering finance to their suppliers. And having diversity of supply is a good thing initself. In America’s financial system risk is spread among many more sorts of lenders, and borrowers can call on a large base ofcredit-savvy institutional investors.但非银行机构的数量增多有益无害。