概率论与数理统计复习(完整)

概率论与数理统计总复习

pi

1 1 1 5 5

5 1 5 1 5

1

1 65 EXY xi y j Pij COV ( X , Y ) EXY EX EY 8 8 i j

COV ( X , Y ) 3 20 320 DX DY

6. 设随机变量X ~N (1,3 ), Y ~ N (0, 4 ),已知

X z M z Y z

由于 X 和 Y 相互独立,于是得到 M = max(X,Y) 的分布 函数为: FM(z) =P(X≤z)P(Y≤z)

即有 FM(z)= FX(z)FY(z)

2. N = min(X,Y) 的分布函数 FN(z)=P(N≤z) =1-P(N>z)

=1-P(X>z,Y>z)

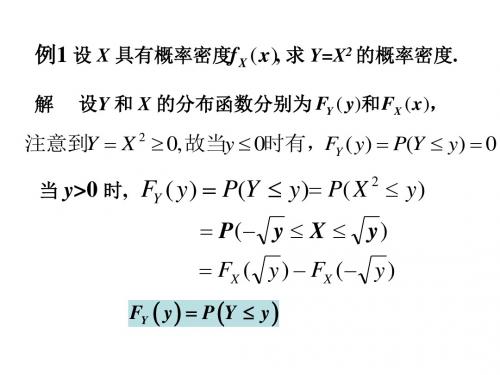

例1 设 X 具有概率密度f X ( x ), 求 Y=X2 的概率密度.

解 设Y 和 X 的分布函数分别为 FY ( y)和 FX ( x),

2

注意到Y X 0, 故当y 0时有,FY ( y) P(Y y) 0

当 y>0 时,

2 P ( X y) FY ( y ) P(Y y )

P ( y X y ) FX ( y ) FX ( y )

FY y P Y y

求导可得

1 f X ( y ) f X ( y ) , dFY ( y ) fY ( y ) 2 y dy 0,

y0 y0

若

1 fX ( x) 2

2、解:设 X 表示电子管寿命,

Y 表示5个电子管使用1000小时后损坏的个数。则

Y ~ b(5, p),其中p P( X 1000 ) x 1 e 1000 , x 0 f ( x) 1000 0, 其他

(完整版)概率论与数理统计复习提纲

1.基本思想: 用样本矩(原点矩或中心矩)代替相应的总体矩.

2.求总体X的分布中包含的m个未知参数 的矩估计步骤:

① 求出总体矩,即 ;② 用样本矩代替总体矩,列出矩估计方程:

③ 解上述方程(或方程组)得到 的矩估计量为:

④ 的矩估计值为:

3. 矩估计法的优缺点:

优点:直观、简单; 只须知道总体的矩,不须知道总体的分布形式.

(1) 分布的 分位点 (2) 分布的 分位点 其性质:

(3) 分布的 分位点 其性质

(4)N(0,1)分布的 分位点 有

第六章 参数估计

一、点估计:设 为来自总体X的样本, 为X中的未知参数, 为样本值,构造某个统计

量 作为参数 的估计,则称 为 的点估计量, 为 的估计值.

2.常用点估计的方法:矩估计法和最大似然估计法.

合概率函数(或联合密度函数) (或

称为似然函数.

3. 求最大似然估计的步骤:

(1)求似然函数:X离散: X连续:

(2)求 和似然方程:

(3)解似然方程,得到最大似然估计值:

(4)最后得到最大似然估计量:

4. 最大似然估计法是在各种参数估计方法中比较优良的方法,但是它需要知道总体X的分布形式.

四、估计量的评价标准

4.伯努利概型:

1.事件的对立与互不相容是等价的。(X)

2.若 则 。(X)

3. 。(X)

4.A,B,C三个事件恰有一个发生可表示为 。(∨)

5.n个事件若满足 ,则n个事件相互独立。(X)

6.当 时,有P(B-A)=P(B)-P(A)。(∨)

第二章 随机变量及其分布

一、随机变量的定义:设样本空间为 ,变量 为定义在 上的单值实值函数,则称 为随机变量,通常用大写英文字母,用小写英文字母表示其取值。

概率论与数理统计总复习知识点归纳

概率论与数理统计总复习知识点归纳1.概率论的基础概念-随机事件、样本空间和事件的关系。

-频率和概率的关系,概率的基本性质。

-古典概型和几何概型的概念。

-条件概率和乘法定理。

-全概率公式和贝叶斯公式。

-随机变量和概率分布函数的概念。

-离散型随机变量和连续型随机变量的定义、概率质量函数和概率密度函数的性质。

2.随机变量的数字特征-随机变量的数学期望、方差、标准差和切比雪夫不等式。

-协方差、相关系数和线性变换的数学期望和方差公式。

-两个随机变量的和、差、积的数学期望和方差公式。

3.大数定律和中心极限定理-大数定律的概念和三级强大数定律。

-中心极限定理的概念和中心极限定理的两种形式。

4.数理统计的基本概念和方法-总体、样本和抽样方法的概念。

-样本统计量和抽样分布的概念。

-点估计和区间估计的概念。

-假设检验的基本思想和步骤。

-正态总体的参数的假设检验和区间估计。

5.参数估计和假设检验的方法和推广-极大似然估计的原理和方法。

-矩估计的原理和方法。

-最小二乘估计的原理和方法。

-一般参数的假设检验和区间估计。

6.相关分析和回归分析-相关系数和线性相关的概念和性质。

-回归分析的一般原理。

-简单线性回归的估计和检验。

7.非参数统计方法-秩和检验和符号检验的基本思想和应用。

-秩相关系数的计算和检验。

8.分布拟合检验和贝叶斯统计-卡方拟合检验的原理和方法。

-正态总体参数的拟合优度检验。

-贝叶斯估计的基本思想和方法。

9.时间序列分析和质量控制-时间序列的基本性质和分析方法。

-时间序列预测的方法和模型。

-质量控制的基本概念和控制图的应用。

以上是概率论与数理统计总复习知识点的归纳,希望对你的复习有所帮助。

概率论与数理统计期末复习

概率统计期末知识点复习一、概率计算⒈事件的关系和运算⑴ 子事件(事件的包含)B A ⊂:若A 发生,则B 必然发生; ⑵ 相等事件A B =:B A ⊂且A B ⊃; ⑶ 并事件B A :“,A B 中至少发生一个”; ⑷ 交(积)事件AB :“,A B 都发生”; ⑸ 互不相容(互斥)事件:AB =∅; ⑹ 对立事件:若AB =Ω,且AB =∅,称B 为A 的对立事件,记为A B =.⑺ 差事件B A -:“A 发生,而B 不发生”. ⑻ 事件的运算律 ①交换律:A B B A =,AB BA =;②结合律:()()A B C A B C =,()()AB C A BC =; ③分配律:()A B C ACBC =,()()()AB C A C B C =;④摩根律:AB A B =,AB A B =.⒉概率计算的基本公式⑴非负性:设A 为任一随机事件,则0()1P A ≤≤. ⑵规范性:()1P Ω=,()0P ∅=. ⑶并事件概率计算公式:()()()()P AB P A P B P AB =+-;()()()()()()()()P A B C P A P B P C P AB P AC P BC P ABC =++---+.如果事件12,n A A A ,,两两互不相容,则1212()()()()n n P A A A P A P A P A =+++.⑷差事件概率计算公式:()()()()()P A B P AB P A AB P A P AB -==-=-; 若B A ⊂,则①()()()P A B P A P B -=-; ②()()P B P A ≤. ⑸对立事件概率计算公式:()1()P A P A =-.1A 2A 3A nA 21(|)P A A 1()P A 312(|)P A A A11(|)nnP A AA -B2A ∙1A nA 1()P A 2()P A ()n P A 1()P B A 2()P B A ()n P B A ⒊条件概率公式、乘法公式 ⑴条件概率:()P B A .①公式法:()(),()0()P AB P B A P A P A =>;②代入法:改变样本空间直接计算.⑵乘法公式:()0P A >,有()()()P AB P A P B A =. 设12()0n P A A A >,2n ≥,则12()n P A A A 12131211()(|)(|)(|)-=n n P A P A A P A A A P A A A .适用范围:链式结构⒋全概公式、逆概公式 ⑴全概率公式:1,,n A A 为一完备事件组,则1()()()ni i i P B P A P B A ==∑.适用范围:并列结构⑵贝叶斯公式(逆概公式):1()()()()()i i i nkkk P A P B A P A B P A P B A ==∑.⒌古典概型、几何概型、贝努里概型 ⑴古典概型:()A P A =事件所含样本点的个数所有样本点的个数.掌握简单的排列组合.⑵几何概型:()A P A =Ω的几何测度的几何测度,其中几何测度分别为长度或面积.对比均匀分布.⑶贝努里概型:在n 重贝努里试验中事件A 恰好发生k 次的概率为(1)kkn kn C p p --,其中0,1,2,,k n =,()p P A =,01p <<.对比二项分布.⒍事件的独立性⑴事件A 和B 相互独立的直观理解为事件A 和B 各自发生与否没有任何关系.并会根据实际问题判断事件A 和B 的独立性.⑵事件,A B 相互独立()()()P AB P A P B ⇔=(|)()(()0)P B A P B P A ⇔=>.⑶,,A B C 两两独立⇔()()(),()()(),()()().P AB P A P B P AC P A P C P BC P B P C =⎧⎪=⎨⎪=⎩⑷,,A B C 相互独立⇔,,()()()().A B C P ABC P A P B P C ⎧⎨=⎩两两独立,⑸独立性的有关结论:①设()0P B >,则事件A 和B 相互独立的充要条件为()()P A B P A =.②设,A B 为两个随机事件,如果A 和B 相互独立,则A 和B 相互独立;A 和B 相互独立; A 和B 也相互独立.③设,A B 为两个随机事件,且0()1P B <<,则A 和B 相互独立的充要条件为()()P A B P A B =.④如果随机事件12,,,n A A A 相互独立,则12,,,n A A A 的任一部分事件(至少两个事件)也相互独立.⑤如果随机事件12,,,n A A A 相互独立,则分别将i A 不变或换成i A 后所得事件仍相互独立.例如12,,,n A A A ,12,,,n A A A 等也分别相互独立.⑥如果随机事件1212,,,,,,,m n A A A B B B 相互独立,则由12,,,m A A A 组成的随机事件与由12,,,n B B B 组成的随机事件相互独立.⒎切比雪夫不等式(估计概率) 设μ=EX,2σ=DX ,则对任意的0ε>,有22{}1P X σμεε-<≥- 或22{}P X σμεε-≥≤.⒏利用分布计算概率⑴利用分布函数计算概率:①{}()()P a X b F b F a <≤=-,000{}()(0)P X x F x F x ==--等等. ②1212{,}<≤<≤P x X x y Y y 22211211(,)(,)(,)(,)F x y F x y F x y F x y =--+. ⑵利用分布律计算概率:①{}P X L ∈=i ix Lp ∈∑. ②(,){(,)}i j ij x y DP X Y D p ∈∈=∑.⑶利用密度函数计算概率:①{}{}P a X b P a X b <≤=≤≤{}P a X b =≤<{}P a X b =<<()b af x dx =⎰.②{(,)}(,)DP X Y D f x y dxdy ∈=⎰⎰.③00{}()X Y LP X L Y y f x y dx ∈==⎰;00{}()Y X LP Y L X x f y x dy ∈==⎰.二、随机变量的分布⒈分布函数及性质⑴一维随机变量的分布函数:(){},F x P X x x =≤-∞<<+∞. ⑵一维随机变量分布函数的性质:①0()1F x ≤≤; ②()0F -∞=,()1F +∞=; ③()F x 处处单调不减; ④()F x 处处右连续. ⑶二维随机变量的分布函数:(,){,}=≤≤F x y P X x Y y ,2(,)x y R ∈. ⑷二维随机变量分布函数的性质: ①0(,)1F x y ≤≤,其中2(,)x y R ∈;②(,)1,(,)(,)(,)0F F x F y F +∞+∞=-∞=-∞=-∞-∞=; ③(,)F x y 分别为关于变量x 和y 单调不减的函数; ④(,)F x y 分别关于变量x 和y 处处右连续. ⒉分布律及性质⑴一维离散型随机变量的分布律:{}i i P X x p ==,1,2,i =;或1212~i ix x x X p p p ⎛⎫⎪⎝⎭. ⑵一维离散型随机变量分布律的性质:①0i p ≥,1,2,i =; ②1iip=∑.⑶二维离散型随机变量的分布律:{,}i j ij P X x Y y p ===,1,2,,1,2,i j ==;或2j y121j p⑷二维离散型随机变量分布律的性质: ①0ij p ≥,1,2,,1,2,i j ==; ②1ijijp=∑∑.⒊密度函数及性质⑴一维连续型随机变量的密度()f x :()f x 满足()()x F x f t dt -∞=⎰,x -∞<<+∞.⑵一维连续型随机变量密度函数的性质: ①()0,(,)f x x ≥∈-∞+∞; ②()1f x dx +∞-∞=⎰.⑶二维连续型随机变量的密度(,)f x y :(,)f x y 满足(,)(,)x yF x y f u v dudv -∞-∞=⎰⎰,2(,)x y R ∈.⑷二维连续型随机变量密度函数的性质: ①(,)0≥f x y ,2(,)x y R ∈; ②(,)1f x y dxdy +∞+∞-∞-∞=⎰⎰.⒋常见分布及其数字特征⑴01-分布~(1,)X B p :1{}(1)k k P X k p p -==-,0,1;,k EX p DX pq ===. ⑵二项分布(,)B n p :{}(1),0,1,2,,,01kkn kn P X k C p p k n p -==-=<<;,EX np DX npq ==.应用背景..:记X 为n 重贝努利试验中A 发生的次数..,则(,)X B n p .⑶泊松分布()P λ:{},0,0,1,2,!kP X k e k k λλλ-==>=,EX DX λ==.⑷均匀分布~[,]X U a b :1,,()0,a x b f x b a ⎧<<⎪=-⎨⎪⎩其它.()2,212b a a b EX DX -+==. ⑸指数分布()E λ:,0,()00,0.x e x f x x λλλ-⎧>=>⎨≤⎩,211,EX DX λλ==.⑹正态分布X ~),(2σμN:22()2()x f x μσ--=,x -∞<<+∞;2,EX DX μσ==.5.常见分布的性质⑴(了解)设随机变量12,,,n X X X 相互独立,且~(,),1,2,,i i X B n p i n =,则11~(,)nnii i i XB n p ==∑∑.特别地,设随机变量12,,,n X X X 相互独立,且~(1,),1,2,,i X B p i n =,则1~(,)nii XB n p =∑.反之,服从二项分布(,)B n p 的随机变量X 可以分解为n 个相互独立,且均服从(1,)B p 的随机变量12,,n X X X 之和.⑵(了解)设随机变量12,,,n X X X 相互独立,且~(),1,2,,i i X P i n λ=,则11~()nnii i i XP λ==∑∑.⑶(了解)设随机变量12,,,n X X X 相互独立,且~(),1,2,,i i X E i n λ=,则121min{,,,}~()nn i i X X X E λ=∑.⑷(了解)设随机变量12~[,]X U θθ,则12~[,](0)aX b U a b a b a θθ+++>;21~[,](0)aX b U a b a b a θθ+++<.⑸(了解)设二维随机变量(,)X Y 服从均匀分布,,,U aX bY V cX dY =+⎧⎨=+⎩且0ad bc -≠,则(,)U V 也服从均匀分布.⑹设随机变量2~(,)X N μσ,则22~(,)Y aX b N a b a μσ=++,其中0a ≠.特别地,~(0,1)X N μσ-.⑺设随机变量12,,,n X X X 相互独立,且2~(,),1,2,,i i i X N i n μσ=,12,,,n a a a 是不全为零的常数,则22111~(,)n n ni i i i i i i i i a X N a a μσ===∑∑∑.特别地,设随机变量12,,,n X X X 相互独立,且2~(,),1,2,,i X N i n μσ=,则211~(,)n i i X N n nσμ=∑. ⑻设二维随机变量(,)X Y 服从二维正态分布,,,U aX bY V cX dY =+⎧⎨=+⎩且0ad bc -≠,则(,)U V 也服从二维正态分布.⑼设二维随机变量221212(,)~(,,,,)X Y N μμσσρ,则X 和Y 相互独立⇔0ρ=.⒌边缘分布 ⑴离散型{}i ij jP X x p ==∑,1,2,i =;{}j ijiP Y y p==∑,1,2,j =.关于X 的边缘分布律可对表中的i j p 进行纵向求和即得;关于Y 的边缘分布律可对表中的i j p 进行横向求和即得.⑵连续型()(,)X f x f x y dy +∞-∞=⎰,x -∞<<+∞;()(,)Y f y f x y dx +∞-∞=⎰,y -∞<<+∞.()X f x 可通过在给定点x 处,),(y x f 的纵向积分(对y 从-∞到+∞积分)求得,()Y f y 可通过在给定点y 处,),(y x f 的横向积分(对x 从-∞到+∞积分)求得.⒍条件分布 ⑴离散型1212()~i jj ij j jjjx x x p p p X Y y p pp⎛⎫⎪= ⎪ ⎪⎝⎭;1212()~j ij i i i iiiy y y p Y X x p p p p p ⎛⎫⎪= ⎪ ⎪⎝⎭. ⑵连续型(,)()()X Y Y f x y f x y f y =,x -∞<<+∞;(,)()()Y X X f x y f y x f x =,y -∞<<+∞.⒎随机变量的独立性⑴随机变量X 和Y 相互独立的直观意义是指X 和Y 的各自取值情况没有任何关系. ⑵利用分布函数:(,)()()X Y F x y F x F y =. ⑶利用分布律:ij i j p p p =,1,2,,1,2,i j ==.⑷利用密度函数:(,)()()X Y f x y f x f y =. ⑸随机变量独立性的有关结论①设随机变量X 与Y 相互独立,则对任意实数集合12,L L ,有1212{,}{}{}P X L Y L P X L P Y L ∈∈=∈∈.②如果随机变量12(,,,)m X X X 和12(,,,)n Y Y Y 相互独立,,g h 分别为m 元连续函数和n 元连续函数,则随机变量12(,,,)m g X X X 与12(,,,)n h Y Y Y 也相互独立.特别地,设随机变量X 与Y 相互独立,(),()g x h y 是连续函数,则随机变量()g X 与()h Y 也相互独立.⒏随机变量函数的分布⑴离散型随机变量函数的分布可直接列表求得. ⑵连续型随机变量函数分布采用分布函数法①()Y g X =:先求()(){}{()}()Y X g x yF y P Y y P g X y f x dx ≤=≤=≤=⎰,②(,)Z g X Y =:先求(,)(){}{(,)}(,)Z g x y zF z P Z z P g X Y z f x y dxdy ≤=≤=≤=⎰⎰,然后对y 或z 进行讨论然后求导数.⑶熟记1max i i nM X ≤≤=和1min i i nN X ≤≤=的分布函数和密度函数公式.①若随机变量12,,,n X X X 相互独立,i X 的密度函数为()i f x ,分布函数为()i F x ,1,2,,i n =,则M 和N 的分布函数(),()M N F x F x 和密度函数(),()M N f x f x 分别为12(){}()()()M n F x P M x F x F x F x =≤=,()()M Mf x F x '=; ()()()12(){}1[1][1][1]N n F x P N x F x F x F x =≤=----,()()N Nf x F x '=. ②当12,,,n X X X 独立同分布时,()()i f x f x =,()()i F x F x =,1,2,,i n =,则 ()[()]n M F x F x =,1()[()]()n M f x n F x f x -=;()1[1()]n N F x F x =--,1()[1()]()n N f x n F x f x -=-.⒐数字特征计算⑴数学期望(均值):①一维随机变量函数的数学期望:1(),(())()().i i i g x p E g X g x f x dx ∞=+∞-∞⎧⎪=⎨⎪⎩∑⎰注: 2,()EX E X 为其特例.②二维随机变量函数的数学期望:11(,),((,))(,)(,).i j i j i j g x y p E g X Y g x y f x y dxdy ∞∞==+∞+∞-∞-∞⎧⎪⎪=⎨⎪⎪⎩∑∑⎰⎰注: 22,(),,(),()EX E X EY E Y E XY 为其特例.⑵方差:222()()()DX E X EX E X EX =-=-.⑶协方差:ov(,)[()()]()C X Y E X EX Y EY E XY EXEY =--=-.⑷相关系数:XY ρ=.⑸数字特征的性质(见教材). ⑹不相关:①若0XY ρ=,称X 与Y 不相关;X 与Y 不相关的直观意义指X 与Y 没有线性关系. ②X 与Y 不相关ov(,)0C X Y ⇔=()D X Y DX DY ⇔±=+()E XY EXEY ⇔=.③设221212(,)~(,,,,)X Y N μμσσρ,则X 与Y 的相关系数XY ρρ=.④设221212(,)~(,,,,)X Y N μμσσρ,则X 和Y 相互独立⇔0ρ=⇔X 与Y 不相关.⑤如果X 与Y 相互独立,且X 与Y 的相关系数XY ρ存在,则X 与Y 不相关.反之未必.⒑中心极限定理的应用 ⑴设12,,n X X X 独立同分布,且2,0i i EX DX μσ==≠(1,2,)i =,则当n 充分大(30n ≥)时,有21~(,)nii XN n n μσ=∑近似.⑵设~(,)X B n p ,则当n 充分大(30n ≥)时,~(,(1))X N np np p -近似.三、计算过程中需要分段讨论的几种类型与方法⒈已知X 的分布律,求X 的分布函数()F x .三个特征: ⑴分1n +段;⑵每段上,将概率逐次累加(初始值为0,终值为1); ⑶每个区间为左闭右开. ⒉已知X 的密度函数()f x (分段函数),求X 的分布函数()F x . ⑴分1n +段;⑵每段上,将()f x 在(,]x -∞上积分;⑶由于()F x 为连续函数,故每个区间为开闭均可.⒊已知(,)X Y 的密度函数(,)f x y (分段函数),求X 的分布函数(,)F x y . ⑴结合(,)F x y 的原理图和(,)f x y 特征图,将全平面分若干块; ⑵每块上,将(,)f x y 在区域(,](,]x y D -∞⨯-∞上积分.⒋连续型随机变量函数的分布⑴一维连续型随机变量函数()Y g X =的分布函数()Y F y :①先确定()Y g X =取值范围;例如m Y M ≤≤,其中,m M 为实数,则采用三段式讨论.②当y m <时,()0Y F y =.③当m y M <≤时,利用定积分()()()Y X g x yF y f x dx ≤=⎰计算.④当y M ≥时,()1Y F y =.⑤当m =-∞或M =+∞或其它情况时,还可能采用两段式或四段式讨论等. ⑥若Y 为连续型随机变量,则Y 的密度函数()()Y Y f y F y '=. ⑵二维连续型随机变量函数(,)Z g X Y =的分布函数()Z F z :①确定(,)Z g X Y =的取值范围;例如m Z M ≤≤,其中,m M 为实数,则采用三段式讨论.②当z m <时,()0Z F z =.③当m z M <≤时,利用二重积分(,)()(,)Z g x y zF z f x y dxdy ≤=⎰⎰计算.④当z M ≥时,()1Z F z =.⑤当m =-∞或M =+∞或其它情况时,还可能采用两段式或四段式讨论等. ⑥若Z 为连续型随机变量,则Z 的密度函数()()Z Z f z F z '=. ⒌二维连续型随机变量(,)X Y 的边缘密度 ⑴()(,)X f x f x y dy +∞-∞=⎰,x -∞<<+∞.①作出),(y x f 的特征图.②用垂直直线x m =和x M =将D 夹住. ③当x m <或x M >时,()0X f x =. ④当m x M ≤≤时,()(,)X f x f x y dy +∞-∞=⎰.⑤当m =-∞或M =+∞或其它情况时,也可能采用其它方式讨论. ⑵()(,)Y f y f x y dx +∞-∞=⎰,y -∞<<+∞.①作出),(y x f 的特征图.②用水平直线y m =和y M =将D 夹住. ③当y m <或y M >时,()0Y f y =. ④当m y M ≤≤时,()(,)Y f y f x y dx +∞-∞=⎰.⑤当m =-∞或M =+∞或其它情况时,也可能采用其它方式讨论.四、数理统计的基础知识⒈总体X ,样本12(,,,)n X X X 和观察值的概念.关注简单随机样本的独立性和代表性.⒉常用统计量:样本均值∑==n i i X n X 11,样本方差2211()1n i i S X X n ==--∑, 顺序统计量*11min i i nX X ≤≤=,*1max n i i nX X ≤≤=.⒊常见分布⑴正态分布:见概率论中的内容. ⑵2χ分布:设12(,,,)n X X X 为来自总体~(0,1)X N 的一个样本,就称统计量22222121ni ni X X X X ===+++∑χ服从自由度为n 的2χ分布,记作)(~22n χχ. ①设)(~22n χχ,则2()E n =χ,2()2D n =χ. ②设~(0,1)X N ,则22~(1)X χ.③设22~()i i n χχ,1,2i =,且2212,χχ相互独立,则2221212~()n n ++χχχ.⑶ t 分布:设随机变量~(0,1)X N ,2~()Y n χ,且X 与Y 相互独立,就称T =服从自由度为n 的t 分布,记作)(~n t T .⑷F 分布:设随机变量)(~12n X χ,)(~22n Y χ,且X 与Y 相互独立,就称21n Y n X F =服从第一自由度为1n ,第二自由度为2n 的F 分布,记作),(~21n n F F . ①如果~()T t n ,则2~(1,)T F n . ②如果12~(,)F F n n ,则211~(,)F n n F. ⒋上侧分位点p x :{},{}1p p P X x p P X x p ≥≥≤≥-. 如U α,2()t n α,21()n αχ-,2121(,)Fn n α-等等(下标为该点处右侧的面积). 注意:1U U αα-=-,1()()t n t n αα-=-,112211(,)(,)F n n F n n αα-=.⒌单正态总体2~(,)X N μσ中X 和2S 的分布(其中12(,,,)n X X X 为样本): ⑴2~(,)X N nσμ,或nX /σμ-~)1,0(N ;⑵nS X /μ-~)1(-n t ;⑶2212()()nii Xn μχσ=-∑;⑷222122()(1)(1)nii XX n Sn χσσ=--=-∑,且X 与2S 相互独立.五、参数估计⒈点估计 ⑴矩估计:①原理:用样本矩估计理论矩.②方法:建立方程(组)11()n rr i i X E X n ==∑,1,2,r =,解出θ,得θ的矩估计θ.⑵最大似然估计:①原理:概率最大的事件最有可能出现. ②方法:构造似然函数)(L θ=12)(,,,;n L x x x θ(似然函数体现了样本12(,,,)n X X X 出现的概率大小),求似然函数L 的最大值点,即为θ的极大使然估计θ. ③步骤:第一步:写出似然函数)(L θ.如果连续型总体X 的密度函数为(;)f x θ,则1()(;)n i i L f x θθ==∏.如果离散型总体X 的分布律为(;)p x θ,则1()(;)ni i L p x θθ==∏. 第二步:取对数ln )(L θ,并令ln 0)(d d L θθ=,或ln 0)(i L θθ∂=∂,1,2,,i k =,建立方程(组).如果从中解得惟一驻点θˆ,则θˆ即为θ的最大似然估计; 第三步:如果上述方程无解,则通过单调性的讨论,在某边界点处,求出θ的最大似然估计量θˆ. ⒉估计量的评价标准⑴无偏性:如果E θθ=,就称θ为θ的无偏估计.主要结论有:①如果总体X 的数学期望EX 存在,则X 是μ的无偏估计,即E X μ=. ②如果总体X 的方差DX 存在,则2S 是2σ的无偏估计,即22()E S σ=.③设估计量12ˆˆˆ,,m θθθ均为θ的无偏估计,12,,,m c c c 为常数,且11mi i c ==∑,则1ˆmi i i c θ=∑仍为θ的无偏估计.注意:即使ˆθ为θ的无偏估计,而ˆ()g θ未必为...()g θ的无偏估计. ⑵(较)有效性:设21ˆ,ˆθθ均为θ的无偏估计,如果12ˆˆD D θθ<,就称1ˆθ比2ˆθ有效.⑶一致性(相合性):设ˆθ为θ的估计量,如果对任意的0ε>,均有ˆl i m {}1n P θθε→∞-<=,就称θˆ为θ的一致估计量或相合估计量. ⒊单正态总体2(,)N μσ中2,σμ的区间估计⑴2σ已知,μ的置信度1α-的置信区间为22X u X u αα⎛⎫-+ ⎝. ⑵2σ未知,求μ的置信度为1α-的置信区间为2(X t n α⎛⎫±- ⎝. ⑶2σ的置信度为1α-的置信区间为2222122(1)(1),(1)(1)n Sn S n n ααχχ-⎛⎫-- ⎪ ⎪-- ⎪⎝⎭. 六、假设检验⒈假设检验的有关概念了解假设检验的背景,假设的提法,假设检验中的反证法思想,假设检验的基本原理,显著性检验,双侧检验和单侧检验等相关内容.⒉假设检验的两类错误⒊假设检验的四个步骤⑴根据给定的问题,建立假设检验问题01(,)H H . ⑵根据检验问题01(,)H H 及条件,选择检验统计量12(,,,)n g X X X .当0H 为成立时,确定该统计量12(,,,)n g X X X 的分布.⑶根据显著性水平α,确定临界值和原假设0H 的拒绝域W . ⑷通过样本值12(,,,)n x x x ,计算统计量12(,,,)n g X X X 的值12(,,,)n g x x x .若12(,,,)n g x x x W ∈,则拒绝0H ,否则接受0H .⒋单正态总体中均值和方差的假设检验。

概率论与数理统计总复习

概率论与数理统计总复习1、研究和揭示随机现象 统计规律性的科学。

随机现象:是在个别试验中结果呈现不确定性,但在大量重复试验中结果又具有统计规律性的现象。

2、互斥的或互不相容的事件:A B φ⋂=3、逆事件或对立事件:φ=⋂=⋃B A S B A 且4、德∙摩根律:B A B A ⋂=⋃,B A B A ⋃=⋂5、在相同的条件下,进行了n 次试验,在这n 次试验中,事件A 发生的次数A n 称为事件A 发生的频数,比值/A n n 称为事件A 发生的频率,并记为()n f A 。

6、概率的性质(1)非负性:(A)0P ≥; (2)规范性:(S)1P =;(3)有限可加性:设A 1,A 2,…,A n ,是n 个两两互不相容的事件,即A i A j =φ,(i ≠j), i , j =1, 2, …, n , 则有∑==ni i n A P A A P 11)()...((4)()0P φ=;(5)单调不减性:若事件A ⊂B ,则P(B)≥P(A) (6)对于任一事件A ,P(A)≤1 (7)差事件概率:对于任意两事件A 和B ,()()()P B A P B P AB -=-(8)互补性(逆事件的概率):对于任一事件A ,有 P(A )=1-P(A) (9)加法公式:P(A ⋃B)=P(A)+P(B)-P(AB))()()()()()()()(321323121321321A A A P A A P A A P A A P A P A P A P A A A P +---++=⋃⋃7、古典概型中的概率: ()()()N A P A N S =①乘法原理:设完成一件事需分两步, 第一步有n 1种方法,第二步有n 2种方法, 则完成这件事共有n 1n 2种方法。

例:从甲、乙两班各选一个代表。

②加法原理:设完成一件事可有两类方法,第一类有n 1种方法,第二类有n 2种方法,则完成这件事共有n 1+n 2种方法。

概率论与数理统计复习汇总

第二章:随机变量及其相关内容

基本概念:随机变量、分布律、概率密度、分布函数 随机变量:设随机试验的样本空间为 S = {e}, X = X (e) 是定义在样本空间 S 上的

实值单值函数,称 X = X (e) 为随机变量. ( 样本点到数的对应法则) 随机变量的分类:离散型随机变量和连续型随机变量(基于 r.v. 的取值类型) 离散型随机变量 取值为有限个或者无限可列个的随机变量 分布律 若 r.v. X 的取值为 x1, x2 , , xn , 对应概率值为 p1, p2 , , pn , ,即

(1) 任取一件产品为次品的概率是多少? (2) 已知取得的产品为次品,求此次品来自甲厂生产的概率是多少? 2. 人们为了了解一支股票未来一定时期内价格的变化,往往会去分析影响股票 价格的基本因素,比如利率的变化. 现假设人们经分析评估知利率下降的概率为 60%,利率不变的概率为 40%.根据经验,人们估计,在利率下调的情况下,该

一个划分.或者 B1, B2 , , Bn 为一个完备事件组.

全概率公式:设设 S 为随机试验 E 的样本空间, B1, B2, , Bn 为一个完备事件组,

则有 P( A) = P(B1)P( A B1) + P(B2 )P( A B2 ) + + P(Bn )P( A Bn )

Bi 称为原因, A 称为结果;全概率公式由原因找结果; 贝叶斯公式: 由结果找造成的原因

运算规律:德摩根律 AB = A ∪ B; A ∪ B = AB

加法原理: n1 + n2 + + nm (分类),乘法原理: n1 ⋅ n2 ⋅ ⋅ nm (分步)

概率论与数理统计要点复习.docx

概率论与数理统计要点复习.docx概率论与数理统计复习资料第⼀章随机事件与概率1.事件的关系AuB AuB AB A-B A Q AB =(/>(1)包含:若事件A发⽣,⼀定导致事件B发⽣,那么,称事件B包含事件A ,记作AuB(或Bz)A)?(2)相等:若两事件A与〃相互包含,即AnB且Bn A,那么,称事件A与B相等,记作A = B .(3)和事件:“事件A与事件B中⾄少有⼀个发⽣”这⼀事件称为A与B的和事件,记作AuB;“n个事件观出?…,⼈中⾄少有⼀事件发⽜”这⼀事HI J A件称为鱼…,⼈的和,记作Au⼊5??uA”(简记为* ').(4)积事件:“事件A与事件B同时发⽣”这⼀事件称为A与B的积事件,记作AcB(简记为AB);a n个事件观出,…,⼼同时发⽜”这⼀事件称为nA,⾎.…,⼈的积事件,记作(简记为A4??4或以').(5)互不相容:若事件A和B不能同时发⽣,即⼼?,那么称事件A与B互不相容(或互斥),若n个事件观出?…,⼈中任意两个事件不能同时发⽣,即A"⼴0(iwi(6)对⽴事件:若事件A和B互不相容、且它们中必有⼀事件发⽣,即AB = Q 且AuB⼆Q,那么,称A与B是对⽴的.事件A的对⽴事件(或逆事件)记作⼊(7)差事件:若事件A发⽣且事件B不发⽣,那么,称这个事件为事件A 与B的差事件,记作A-B(或⼈⽤)?2?运算规则(1)交换律:AuB = BuA AB = BA(2)结合律:(AuB)uC = Au(BuC) (AB)C = A(BC)(3)分配律(A u B)C = (AC) u (BC) (AB) uC = (Au C)(B u C)(4)德[摩根(DeMorgan)法则:AuB = AB AB = AuB3.概率P( A)满⾜的三条公理及性质:(1)0 < P(A) < 1 (2) P(Q) = 1(3)对互不相容的事件£,凡,…,有P(|J 4) = JP(A k) (n可以取co) k=[Bl(4)P(0) = O (5) P(A) = 1 - P(A)(6)P(A-B) = P(A)-P(AB),若AuB,则P(B-A) = P(B)-P(A), P(A)< P(B)(7)P(A u B) = P(A) + P(B) - P(AB)(8)P(AufiuC) = P(A) + P(B) + P(C) ⼀P( AB) - P(AC)⼀P(BC) + P(ABC)4.古典概型:基本事件有限且等可能5.⼏何概率:如果随机试验的样本空间是⼀个区域(可以是直线上的区间、平⾯或空间⼬的区域),且样本空间⼬每个试验结果的出现具有等可能性,那么规定事件A的概率为= A的长度(或⾯积、体积)(,⼀样本空间的的长度(或⾯积、体积)?6.条件概率(1)定义:若P(B)> 0,则P(A|B)⼆巴也P(B)(2)乘法公式:P(AB) = P(B)P(A | B)若⽿,场,3”为完备事件组,P(BJ>0,贝ij有(3)全概率公式:P(A) =》P(BJP(A | BJ/=!(4)Bayes 公式:P(B* | A) = £(拔)⼙(川伐)£P(BJP(A\BJ/=!(5)贝努⾥概型与⼆项概率设在每次试验中,随机事件A发⽣的概率P(A) = p(0复独⽴试验中?,事件A恰发⽣£次的概率为巳伙)⼆7 //(I —"1,20,1,…⼩k7.事件的独⽴性:A, 3独⽴o P(AB) = P(A)P(B)(注意独⽴性的应⽤)下列四个命题是等价的:(i)事件A与B相互独⽴;(ii)事件A与⽤相互独⽴;(iii)事件広与B相互独⽴;(iv)事件A与B相互独⽴.8、思考题1 . ⼀个⼈在⼝袋⾥放2盒⽕柴,每盒⽄⽀,每次抽烟时从⼝袋⼬随机拿出⼀盒(即每次每盒有同等机会被拿到)并⽤掉⼀⽀,到某次他迟早会发现:取出的那⼀盒已空了?问:“这时另⼀盒中恰好有加⽀⽕柴”的概率是多少?2?设⼀个居民区有〃个⼈,设有⼀个邮局,开c个窗⼝,设每个窗⼝都办理所有业务.c太⼩,经常排长队;c?太⼤⼜不经济.现设在每⼀指定时刻,这〃个⼈中每⼀个是否在邮局是独⽴的,每个⼈在邮局的概率是P?设计要求:“在每⼀时刻每窗⼝排队⼈数(包括正在被服务的那个⼈)不超过加”这个事件的概率要不⼩于Q (例如,Q = 0?&0?9或o.95),问⾄少须设多少窗⼝?3.设机器正常时,⽣产合格品的概率为9 5%,当机器有故障时,⽣产合格品的概率为5 0 %,⽽机器⽆故障的概率为9 5%.某天上班时,⼯⼈⽣产的第⼀件产品是合格品,问能以多⼤的把握判断该机器是正常的?第⼆章随机变量与概率分布1.离散随机变量:取有限或可列个值,P(X =xj = Pi满⾜(1) p,. > 0 , (2)⼯戸=1I(3)对任意DuR, P(X E D)= ^Pii: DJ+oof(x)dx = 1:-oo(2)P(aJu3.⼉个常⽤随机变量标准正态分布的分布函数记作①(X),即CX ] ----①⑴=I ——e 2 dt①(兀) '⼗问t ,当出“no时,①(%)可查表得到;当xvo时,①⑴可由下⾯性质得到①(I兀)=1 ⼀①(X)设X~N(“,k),则有F⑴=①(⼆)P(aer c ?4.分布函数F(x) = P(X(1)F(-oo) = 0, F(+oo) = l; (2)单调⾮降;(3)右连续;(4)P(a a) = l-F(a);特别的P(X = a) = F(a) - F(a -0)(5)对离散随机变量,F(Q =⼯⼙汀/:Xf(6)对连续随机变量,F(x) = f 为连续函数,且在.f(x)连续点上,F (x) = f(x)J—85.正态分布的概率计算以①(x)记标准正态分布2(0,1)的分布函数,则有(1)①(0) = 0.5; (2)①(⼀兀)=1 ⼀①⑴;(3)若X ?N(“Q2),则F(Q⼆①(^^);(7(4)以%记标准正态分布2(0,1)的上侧a分位数,则P(X >%) = a = l—①(⾎) 6.随机变量的函数Y = g(X)(1)离散时,求Y的值,将相同的概率相加;(2)X连续,g(x)在X的取值范围内严格单调,且有⼀阶连续导数,则/y(y) = /x (gT (y ))l (gT ()‘))'l ,若不单调,先求分布函数,再求导。

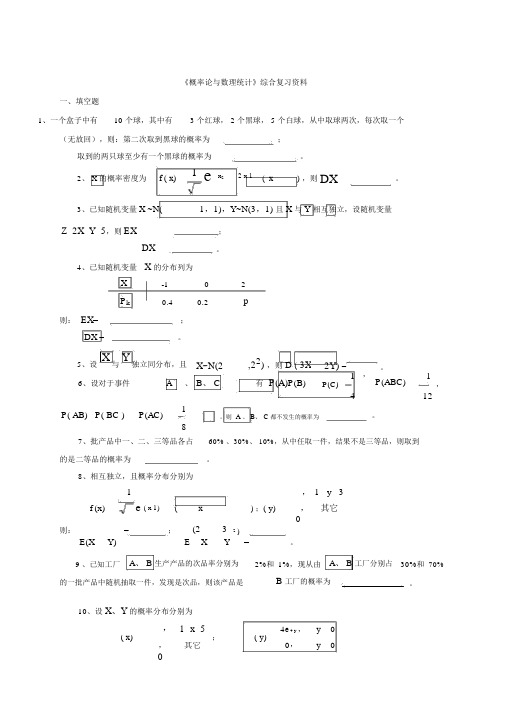

《概率论与数理统计》综合复习资料全

《概率论与数理统计》综合复习资料一、填空题1、一个盒子中有10 个球,其中有 3 个红球, 2 个黑球, 5 个白球,从中取球两次,每次取一个(无放回),则:第二次取到黑球的概率为;取到的两只球至少有一个黑球的概率为。

2、 X 的概率密度为 f ( x)1 e x2 2 x 1(x) ,则DX。

3、已知随机变量X ~N(1,1),Y~N(3,1) 且 X 与Y 相互独立,设随机变量Z 2X Y 5,则EX;DX。

4、已知随机变量X 的分布列为X-102P k0.40.2p则: EX=;DX =。

5、设X与Y独立同分布,且X~N(2,22) ,则D( 3X2Y) =。

6、设对于事件A、B、 C有 P(A)P(B)1,P(ABC)1P(C),412P( AB) P( BC )P(AC)1。

,则 A 、 B、 C 都不发生的概率为87、批产品中一、二、三等品各占60% 、30%、 10%,从中任取一件,结果不是三等品,则取到的是二等品的概率为。

8、相互独立,且概率分布分别为1,1 y 3f (x)e ( x 1)x) ;( y)(,其它则:E(X Y)=;E(2X3 2 )=。

Y9 、已知工厂A、 B 生产产品的次品率分别为2%和1%,现从由A、 B 工厂分别占30%和70%的一批产品中随机抽取一件,发现是次品,则该产品是 B 工厂的概率为。

10、设X、Y的概率分布分别为, 1 x 54e4 y,y01/ 4( x);( y),,其它0y0则: E(X 2Y) =;(X 2 4 ) =。

E Y二、选择题1、设X 和 Y 相互独立,且分别服从N(1,22) 和N (1,1),则。

A .P{ X Y 1}1/ 2B.P{ X Y0}1/ 2C .P{ X Y0}1/ 2D.P{ X Y 1}1/ 22、已知P( A)0.4,P(B)0.6,P(B | A)0.5 ,则P( A B)。

A .1B.0.7C .0.8D .0.53、设某人进行射击,每次击中的概率为1/3,今独立重复射击10 次,则恰好击中 3 次的概率为。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

概率论与数理统计复习一、概率论的基本概念: 1、事件的运算律:交换律:A B B A =,BA AB =;结合律:()()C B A C B A =,()()C B A C B A =; 分配律:()()()BC AC C B A =,()()()C A B A BC A =; 德·摩根法则:B A B A =,B A B A =; 减法运算:AB A B A B A -==-。

2、概率的性质: 性质1 ()0=φP ;性质2 (有限可加性)当n 个事件n A A ,,1 两两互不相容时,()()()n n A P A P A A P ++= 11;性质3 对于任意一个事件A ,()()A P A P -=1; 性质4 当事件B A ,满足B A ⊂时,()()()A P B P A B P -=-,()()B P A P ≤;性质5 对于任意两个随机事件B A ,,()()()AB P B P A B P -=-; 性质6 对于任意一个事件()1≤A P ;性质7 (广义加法法则)对于任意两个事件B A ,,()()()()AB P B P A P B A P -+= 。

3、条件概率:在已知A 发生的条件下,B 事件的概率为:()()()A P AB P A B P =(()0>A P )。

注意:所有概率的性质对条件概率依然适用,但使用公式必须在同一条件下进行。

4、全概率公式与贝叶斯公式:设n 个事件n A A ,,1 构成样本空间Ω的一个划分,B 是一个事件,当()0>i A P(n i ,,1 =)时, 全概率公式:()()()∑==ni iiA B P A P B P 1;贝叶斯公式:当()0>B P 时,()()()()()∑==nl lli i i A B P A P A B P A P B A P 1, n i ,,1 =。

应用全概率公式和贝叶斯公式计算事件A 的概率或其在已知条件下的条件概率时,关键的问题是找到一个完备事件组n B B B ,,,21 ,使得A 能且仅能与n B B B ,,,21 之一同时发生,然后运用古典概型、概率的加法和乘法法则计算出()i B P 和()i B A P ,n i ,,1 =,并套用全概率公式或贝叶斯公式即可。

若一个较复杂的事件是由多种“原因”产生的样本点构成时,多考虑用全概率公式,而这些样本点就构成一个完备事件组;若已知试验结果而要追查“原因”时,往往使用贝叶斯公式,这些“原因”的全体即是所求的完备事件组。

5、随机事件的独立性: 事件独立性的结论: (1)事件A 与B 独立⇔()()()B P A P AB P =;(2)若事件A 与B 独立,则A 与B ,A 与B ,A 与B 中的每一对事件都相互独立; (3)若事件A 与B 独立,且()0>A P ,()0>B P ,则()()A P B A P =,()()B P A B P =;(4)若事件n A A ,,1 相互独立,则()()∏==ni in A P A A P 11 ;(5)若事件n A A ,,1 相互独立,则()∏∑==-=⎪⎭⎫⎝⎛ni i n i i A P A P 111。

注意:(1)事件B A ,相互独立只要求满足()()()B P A P AB P =,而事件B A ,互斥(互不相容)只要求φ=AB ,这两个概念前一个与事件的概率有关,后一个与事件有关,两者之间没有必然的联系;(2)如果事件B A ,相互独立,则A 与B 不相关,反之一般不成立。

(3)对于任意n 个随机事件n A A ,,1 ,相互独立则两两独立,反之未必;(4)对于任意n 个相互独立的随机事件n A A ,,1 ,它们中任意一部分事件的运算结果(和、差、积、逆等)与其他一部分事件或它们的运算结果都相互独立,如:21A A +与3A ,21A A -与3A ,21A A 与3A 都相互独立;6、贝努利概型与二项概率公式:设一次试验中事件A 发生的概率为p ()10<<p ,则n 重贝努利试验中,事件A 恰好发生k 次的概率()k P n 为()()kn kk n n p p C k P --=1,n k ,,1 =。

贝努利试验每次试验相互独立,只关心某一次试验中事件A 或A 是否发生,且每次事件A 发生的概率都相同。

二、随机变量及其分布:(一)离散型随机变量及其分布: 1、分布律(概率函数)及其性质:离散型随机变量X 的分布律(概率函数)为:()i i p x X P ==, ,2,1=i 。

分布律也可以写成表格形式,列表法是求解离散型随机变量问题的常用方法。

离散型随机变量X 的分布律(概率函数)的性质: (1)()0≥==i i p x X P , ,2,1=i ; (2)1=∑iip。

注意:确定分布律中的未知常数大多考虑随机变量分布律的性质。

2、离散型随机变量X 的分布律与分布函数和事件概率的关系:如果已知X 的分布律为()i i p x X P ==, ,2,1=i ,则X 的分布函数()()∑≤=≤=xa i i p x X P x F ;而事件{}b X a ≤<的概率为()∑≤<=≤<bx a ii pb X a P 。

3、离散型随机变量函数的分布:如果已知X 的分布律为()i i p x X P ==, ,2,1=i ,则当()X g Y =的所有取值为jy( ,2,1=j )时,随机变量Y 有分布律()()()∑====ji y x g ij x X P y Y P 。

注意:(1)若X 和()X g Y =均为无限可列的离散型随机变量,需要注意函数关系的转化求分布律,如:已知()4~P X ,要求23-=X Y 的分布律,则()()⎪⎭⎫ ⎝⎛+===-==3223k X P k X P k Y P ;(2)求离散型随机变量函数()X g Y =分布时,要注意对应不同的i x 时,j y 的值有没有重复,若j y 的值有重复,则()()∑===ji y x g ij p y Y P 。

(二)连续型随机变量及其概率密度:1、连续型随机变量的概率密度函数()x f 的性质: (1)()0≥x f ; (2)()1=⎰+∞∞-dx x f ;(3)()0==a X P 。

2、连续性随机变量的概率密度与分布函数和事件概率之间的关系: (1)若X 的概率密度为()x f ,则X 的分布函数为()()⎰∞-=xdt t f x F ,当()x f 为分段函数时其分布函数()x F 要做分段讨论;(2)()b X a P <<=()b X a P <≤=()b X a P ≤<=()b X a P ≤≤ =()()()⎰=-badx x f a F b F ;(3)若X 的分布函数为()x F ,则在连续点处有()()x F x f '=。

3、连续性随机变量函数的分布:方法一:设随机变量X 的概率密度函数为()x f X ()+∞<<∞-x ,那么()X g Y =的分布函数为()()()()()()⎰≤=≤=≤=yx g XY dx x f y X g P y Y P y F ,其概率密度函数为()()y F y f Y Y '=。

方法二:设随机变量X 的概率密度函数为()x f X ()+∞<<∞-x ,那么()X g Y =的概率密度为()()[]()⎪⎩⎪⎨⎧<<=其余,0,'βαy y h y h f y f X Y 其中()y h 是()x g 的反函数,()(){}∞+∞-=g g ,min α,()(){}∞+∞-=g g ,max β。

三、多维随机变量及其分布: (一)二维离散型随机变量: 1、联合分布律(概率函数):二维离散型随机变量()Y X ,的联合分布律为:()ij i i p y Y x X P ===,, ,2,1,=j i ;联合概率函数可以计算概率:对于平面上任意一个集合D ,()()()()()()()∑∑∑∑∈∈====∈j i Db a ijj i Db a jij i ji pb Y a X P D Y X P ,,,,,,。

2、边缘分布律:二维离散型随机变量()Y X ,关于X 和Y 的边缘分布律分别为:()∑∞=⋅===1j i ij i x X P p p , ,2,1=i ;()∑∞=⋅===1i j ij j y Y P p p , ,2,1=j 。

注意:(1)求离散型随机变量的边缘分布函数,常先求出其边缘分布律,将其化为求一元离散型随机变量的分布函数;(2)列表法是解决联合分布和边缘分布问题常用的方法。

3、条件分布律:()Y X ,是二维离散型随机变量,在{}j y Y =条件下随机变量X 的条件分布律为:()jij j i p p y Y x X p ⋅===, 0>⋅j p , ,2,1=i ;在{}i x X =条件下随机变量Y 的条件分布律为:()⋅===i ij i j p p x X y Y p ,0>⋅i p , ,2,1=j 。

4、随机变量的独立性:离散型随机变量相互独立的条件是j i ij p p p ⋅⋅=, ,2,1,=j i 。

5、随机变量函数的分布律:已知离散型随机变量()Y X ,的分布律()ij j i p y Y x X P ===,,则()Y X g Z ,=的分布为:()()()()∑=====kj i z y x g ijk k p z Y X g P z Z P ,,。

(二)二维连续型随机变量: 1、联合概率密度:若()y x f ,为()Y X ,的联合概率密度,则分布函数为()()⎰⎰∞-∞-=x xdudv v u f y x F ,,;联合概率函数可以计算概率:对于xOy 平面上任意一个区域G ,()()()⎰⎰=∈Gdxdy y x f G Y X P ,,。

2、边缘概率密度:二维连续型随机变量()Y X ,关于X 和Y 的边缘概率密度分别为:()()⎰+∞∞-=dy y x f x f X , 和 ()()⎰+∞∞-=dx y x f y f Y ,。

3、条件概率密度:()Y X ,是二维连续型随机变量,在{}y Y =条件下随机变量X 的条件概率密度为:()()()y f y x f y x f Y Y X ,=, ()0>y f Y ;在{}x X =条件下随机变量Y 的条件概率密度为:()()()x f y x f x y f X X Y ,=, ()0>x f X ; 4、随机变量的独立性:连续型随机变量相互独立的充要条件是()()()y f x f y x f Y X =,。