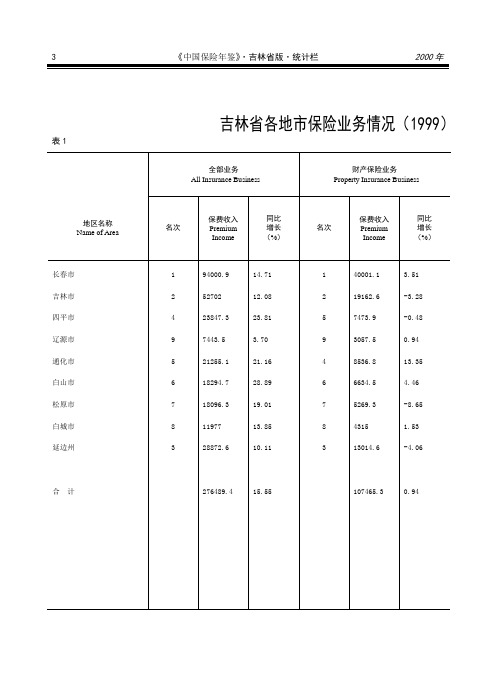

人寿保险公司主要险种保费收入和支出情况2000

中国人寿保险公司财务报表分析

中国人寿保险公司财务报表分析中国人寿保险公司是中国最大的寿险保险公司之一,其财务报表分析对于评估公司的财务状况和经营绩效非常重要。

以下是对中国人寿保险公司财务报表的分析。

第一,资产负债表分析:资产负债表是公司财务状况的快照,反映了公司的资产、负债和股东权益。

通过分析资产负债表,可以了解公司的资本结构和偿债能力。

中国人寿保险公司的资产负债表显示,其总资产主要由金融投资、保户储金和应收保费组成。

这说明中国人寿保险公司主要依靠投资和保费收入来维持其业务运营。

在负债方面,公司的应付赔付款项和保单红利是最重要的负债项。

应付赔付款项反映了公司承担的赔偿责任,而保单红利则是公司向保险客户支付的回报。

这些负债表明了公司承担的风险以及对客户的承诺。

第二,利润表分析:利润表反映了公司的收入、支出和利润。

通过分析利润表,可以了解公司的盈利能力和经营状况。

根据中国人寿保险公司的利润表,可以看出公司的收入主要来自保费收入和投资收益。

保费收入是公司的核心收入来源,而投资收益则是公司通过持有投资组合获得的非保费收入。

需要注意的是,中国人寿保险公司的赔付费用也在不断增加。

这意味着公司需要支付更多的赔偿费用,这可能会对公司的盈利能力产生影响。

现金流量表分析:现金流量表反映了公司现金流动的情况,包括来自经营活动、投资活动和筹资活动的现金流量。

通过分析现金流量表,可以了解公司的现金流动情况以及公司的运营能力。

中国人寿保险公司的现金流量表显示,公司的经营活动现金流入主要来自保费收入,而现金流出主要是赔付款项和保单红利。

这意味着公司的运营能力较强,能够通过保费收入满足其经营活动的需要。

需要注意的是,中国人寿保险公司的投资活动现金流出较大。

这表明公司需要大量资金投资于金融市场,以获得投资收益。

通过对中国人寿保险公司的资产负债表、利润表和现金流量表的分析,可以了解公司的财务状况和经营绩效。

这些分析有助于评估公司的风险承担能力、盈利能力和运营能力,为投资者和其他利益相关者提供决策依据。

中国人寿保险公司财务报表分析

中国人寿保险公司财务报表分析我们来看中国人寿保险公司的资产负债表。

2019年,公司的总资产为8,115.68亿元,相比2018年的7,393.56亿元有所增加。

公司的投资占据了绝大部分资产,占总资产的94.32%,这也反映了保险公司的特点,即以投资业务为主要盈利来源。

在负债方面,公司的总负债为7,600.27亿元,相比2018年的6,869.87亿元也有所增加。

负债项目中,保单负债占比最大,占总负债的61.92%,这也说明了保险公司的主营业务是向客户提供保险服务。

公司的资产负债表呈现出了稳健的特点,总资产和总负债均有所增加,但保险公司的资产负债结构依然健康,没有出现过大的异常情况。

让我们看一下中国人寿保险公司的利润表。

2019年,公司的总营收为2,258.21亿元,相比2018年的2,025.07亿元有了一定的增长。

在营收构成中,保费收入占比最大,占总营收的65.85%,这也表明了保险业务是公司的主要盈利来源。

而公司的净利润为149.89亿元,相比2018年的190.78亿元略有下降。

净利润下降的原因主要是由于投资收益减少导致的。

保险公司的投资收益在很大程度上受到宏观经济形势和金融市场波动的影响,因此在未来公司需要谨慎把握投资机会,以保证盈利水平的稳定。

我们来分析一下中国人寿保险公司的现金流量表。

2019年,公司的经营活动现金流入为322.46亿元,相比2018年的247.25亿元有所增加。

这表明了公司的经营业务在2019年取得了一定的收益增长。

而在投资活动方面,现金流出为-366.16亿元,主要是用于购建固定资产、无形资产和其他长期资产,以及投资支付的现金。

在筹资活动方面,现金流入为11.53亿元,主要是由银行借款和发行债券等筹资活动带来的现金流入。

公司的现金流量状况保持平稳,公司的盈利能力依然强劲。

通过对中国人寿保险公司2019年的财务报表进行分析发现,该公司依然处于一个良好的经营状态。

虽然净利润有所下降,但公司的资产负债表和现金流量表均呈现出了良好的稳健特点。

2024年人寿保险市场分析现状

人寿保险市场分析现状综述人寿保险是保险行业的重要组成部分,它为人们提供了重要的经济保障和风险管理手段。

随着经济发展和人民生活水平的提高,人寿保险市场持续扩大并呈现出不断变化的趋势。

本文将对人寿保险市场的现状进行分析。

市场规模人寿保险市场在过去几年中呈现出稳步增长的态势。

根据统计数据显示,截至2020年底,中国人寿保险市场的保费收入达到XXX亿元,较上一年增长了X%。

这一增长主要受到人民收入增加和保险意识提高的影响。

行业竞争人寿保险市场竞争激烈,有众多的保险公司争夺市场份额。

大型保险公司凭借其雄厚的资金实力和广泛的分销网络在市场上占据着主导地位。

同时,一些创新型保险公司通过引入互联网技术和提供个性化保险产品来获取市场份额。

保险公司之间的竞争程度将进一步加剧。

产品特点人寿保险产品在市场上具有多样化的特点。

传统的人寿保险产品包括定期寿险、终身寿险和分红寿险等。

随着社会需求的变化,一些新型的人寿保险产品也得到了市场的认可,例如重大疾病保险、长期护理保险等。

人寿保险产品除了提供保险保障,还可以作为资产管理工具被投资者广泛接受。

市场趋势人寿保险市场的发展受到多种因素的影响。

首先,随着经济的发展和人民生活水平的提高,人们对于金融安全和风险保障的需求增加,人寿保险市场将继续扩大。

其次,互联网技术的发展使得保险销售更加便捷,在线销售和服务模式成为人寿保险市场的重要趋势。

此外,随着人口老龄化现象的加剧,长期护理保险等特殊保险产品的需求将逐渐增加。

发展机遇与挑战人寿保险市场的发展既面临着机遇也面临着挑战。

机遇方面,人民收入的增加、保险意识的提高以及互联网技术的运用都将促进市场的发展。

然而,市场竞争的加剧和监管政策的不断增加也给行业带来了挑战。

为了提高市场竞争力,保险公司需要不断创新产品和服务,并提高客户满意度。

结论人寿保险市场在未来将继续保持稳定增长,并呈现出多元化的发展趋势。

市场竞争激烈,保险公司需要提高竞争力,满足客户需求。

中国人寿保险公司财务报表分析

中国人寿保险公司财务报表分析中国人寿保险公司是中国保险行业最大的保险公司之一,其财务报表反映了该公司在过去一年内的经济状况和业绩表现。

本文将对中国人寿保险公司的几个财务报表进行分析。

一、资产负债表中国人寿保险公司在2019年的资产总额为47406.66亿元,相比于2018年的45077.98亿元增长了4.91%。

其中,金融资产占总资产的比例最大,达到了56.03%。

同时,公司的负债总额为43759.54亿元,相比于2018年的41397.44亿元增长了5.71%。

公司的总资产和总负债都增长较快,表明公司的业务规模和影响力在不断扩大。

此外,公司的所有者权益为:3628.12亿元,比上年同期增长了1.40%。

虽然增幅不是很大,但是这些资金可以为公司提供更可靠的支持,有助于公司健康发展。

二、现金流量表中国人寿保险公司在2019年的经营现金流入为1337.69亿元,相比于2018年的2946.91亿元下降了54.64%。

主要原因是,公司在2018年通过附属公司和股票投资等金融活动实现了较多的现金流入。

而在2019年,这些活动的现金流量开始回落。

不过,公司也在大量投资于金融资产和固定资产,导致投资现金流出达到1940.14亿元。

此外,公司还借款1192.87亿元进行投资,导致融资现金流出。

三、利润表综上所述,中国人寿保险公司在2019年呈现出良好的财务状况和业绩表现。

公司资产总额和负债总额都实现了较快的增长,公司的收入和净利润都得到了提高。

虽然经营现金流入下降了,但是公司仍然拥有稳健的可持续发展基础。

吉林省综述

1289 24 22.2 1335.2 375 19.4 6.1 400.5 433 10.7 5.8 449.5 55 21.4 76.4 173 33.4 25.8 232.2 177 8 15.1 200.1 133 1.3 134.3 195 407 19.7 20 446.7

208

208

2101 185.7 562 2848.7 1457 353.8 20.3 1831.1 457 34.2 10 501.2 114 10.8 124.8 780 6.2 3.5 789.7 321 13 3.1 337.1 341 14.5 355.5 550 540 16.3 0.4 556.7

16532 4291.3 2303.5 23126.8 6093 1508.8 361.6 7963.4 3167 666.5 266.7 4100.2 1288 321 1609 3403 631.7 228.2 4262.9 2448 517.6 193.2 3158.8 1984 477.5 219.9 2681.4 2198 6108 812.9 923.8 7844.7

船舶 保险

Vessel

Insurance

其它 财产 保险 Other Property Insurance

同 比 增 长 (%)

14 37.9 51.9

2785 296.8 637.2 3719 738 262.4 69.1 1069.5 590 3.1 118.9 712 349 10.3 359.3 944 13.2 90.3 1047.5 362 4.5 51.5 418 459 88.2 547.2 268 922 48.6 175.4 1146

4.99 4.74 -9.68 3.51 -5.41 -11.31 65.29 -3.28 1.86 8.84 -29.21 -0.48 0.06 6.01 0.94 6.94 -15.89 392.03 13.35 4.47 -14.64 41.83 4.46 -10.45 -1.22 -1.96 -8.65 1.53 -6.37 -18.75 31.89 -4.06

中国人寿财务报告分析(3篇)

第1篇一、引言中国人寿保险股份有限公司(以下简称“中国人寿”或“公司”)是中国最大的国有寿险公司之一,成立于1949年,总部位于北京。

公司主要从事人寿保险、健康保险和意外伤害保险等业务,同时提供资产管理、保险代理、保险经纪等多元化服务。

本文将对中国人寿的财务报告进行深入分析,旨在揭示公司的财务状况、经营成果和风险状况,为投资者和分析师提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据中国人寿2022年度财务报告,公司总资产达到3.4万亿元,较2021年增长10.2%。

其中,保险业务及资产管理业务分别占比51.8%和48.2%。

具体来看,公司资产结构如下:- 流动资产:1.2万亿元,占总资产比例的35.3%。

主要包括现金及现金等价物、交易性金融资产、应收保费等。

- 长期投资:1.8万亿元,占总资产比例的52.9%。

主要包括长期股权投资、债券投资、投资性房地产等。

- 固定资产:1.4千亿元,占总资产比例的4.1%。

主要包括固定资产、无形资产等。

- 其他资产:1.6千亿元,占总资产比例的4.7%。

主要包括其他应收款、递延所得税资产等。

(2)负债结构分析中国人寿2022年度负债总额达到3.3万亿元,较2021年增长9.5%。

负债结构如下:- 流动负债:1.2万亿元,占总负债比例的36.4%。

主要包括应付保费、应交税费、应付职工薪酬等。

- 长期负债:2.1万亿元,占总负债比例的63.6%。

主要包括长期借款、应付债券、长期应付款等。

(3)所有者权益分析中国人寿2022年度所有者权益为1.1万亿元,较2021年增长12.6%。

所有者权益结构如下:- 实收资本:3.3千亿,占总所有者权益比例的30.2%。

- 盈余公积:1.3千亿,占总所有者权益比例的11.9%。

- 未分配利润:5.5千亿,占总所有者权益比例的50.0%。

2. 盈利能力分析(1)营业收入分析中国人寿2022年度营业收入为8214.4亿元,较2021年增长5.8%。

人寿保险的种类及保险责任

⼈寿保险的种类及保险责任⽬前,我国⼈寿保险市场上主要有普通⼈寿保险和特种⼈寿保险。

普通⼈寿保险包括死亡保险、⽣存保险、两全保险和年⾦保险。

特种⼈寿保险主要有简易⼈寿保险和团体⼈寿保险。

1.死亡保险死亡保险主要分为定期死亡保险和终⾝⼈寿保险。

(1)定期死亡保险习惯上被称为定期寿险,它只提供⼀个确定时期的保障,如果被保险⼈在规定时期内死亡,保险⼈向受益⼈给付保险⾦。

如果被保险⼈期满⽣存,保险⼈不承担给付保险⾦的责任,也不退还保险⾦。

定期寿险有如下特征:①由于保险⼈承担风险责任有确定期限,所以在保险⾦额相等的条件下,定期寿险保险费低于其它寿险,⽽且可获得较⼤保障。

②许多定期寿险单规定,保险单所有⼈在保险期满时,被保险⼈不必进⾏体检,不论健康状况如何都可以延长保险期限。

规定这项选择权是为了保护被保险⼈的利益,否则被保险⼈可能在保险期满时因健康状况不佳或其他原因不能再取得⼈寿保险。

③被保险⼈不必体检,不论健康状况如何,均可把定期寿险单变换为终⾝寿险单或两全保险单的选择权。

这种选择权⼀般只允许在⼀个规定的变换期内⾏使。

④容易产⽣逆选择。

投保定期寿险可以较少的⽀出获取较⼤的保障,所以在⼈寿保险经营中,表现为被保险⼈在感到或已经存在着⾝体不适或有某种极度危险存在时,往往会投保较⼤⾦额的定期寿险。

保险公司对此采取的措施有:1.对超过⼀定保险⾦额的保户的⾝体作全⾯、细致的检查;2.对⾝体状况略差或⼀些从事某种危险⼯作的保户,提⾼收费标准;3.对年龄较⾼⾝体⼜较差者拒绝承保。

定期寿险具有较强的保险功能。

⽐较适合选择定期寿险的⼈,⼀是在短期内从事⽐较危险的⼯作急需保障的⼈;⼆是家庭经济境况较差,⼦⼥尚幼,⾃⼰⼜是⼀个家庭经济⽀柱的⼈。

对他们来说,定期寿险是廉价的保险,可以⽤最低的保险费⽀出取得最⼤⾦额的保障,但⽆储蓄与投资收益。

(2)终⾝⼈寿保险⼜称终⾝死亡保险、终⾝寿险,是⼀种提供终⾝保障的保险,被保险⼈在保险有效期内⽆论何时死亡,保险⼈都向其受益⼈给付保险⾦。

2024年人寿保险市场调研报告

2024年人寿保险市场调研报告1. 引言人寿保险是一种重要的金融服务,为投保人在意外风险发生时提供经济保障。

作为金融市场的一个重要组成部分,人寿保险市场在国内外都具有巨大的潜力和发展空间。

本报告将对人寿保险市场进行深入调研,分析其发展现状、面临的挑战和未来的发展趋势。

2. 市场概况2.1 人寿保险的定义和分类人寿保险是一种根据合同约定,在投保人或被保险人死亡、伤残、患病等风险事件发生时,由保险公司向受益人支付一定金额的保险金的保险产品。

根据保险金的支付方式,人寿保险可以分为一次性领取和分期领取两种类型。

2.2 人寿保险市场规模根据统计数据,截至目前,中国人寿保险市场规模已经达到X亿元。

在过去几年中,人寿保险市场保持着较快的增长速度,预计未来几年内仍将保持增长态势。

2.3 人寿保险市场主要参与方人寿保险市场的主要参与方包括保险公司、代理机构、保险中介、保险代理人以及投保人和受益人等。

保险公司是人寿保险市场的主体,承担着保险责任和风险管理的职责。

3. 发展现状3.1 人寿保险市场的发展趋势在经济发展和人民生活水平提高的基础上,人寿保险市场将呈现以下几个发展趋势:•多样化产品:根据不同投保人的需求,人寿保险产品将进一步多样化,提供更多种类的保障和理财计划。

•线上销售渠道:随着互联网技术的普及和消费习惯的改变,线上销售渠道将成为人寿保险市场主要的销售方式。

•科技创新应用:人工智能、大数据和区块链等技术的应用将提升人寿保险的风险管理和服务效率。

•跨界合作:人寿保险公司将更加积极与其他金融机构合作,开展跨界经营,提供综合保险理财服务。

3.2 人寿保险市场的竞争格局目前,中国的人寿保险市场竞争格局较为激烈,市场份额较大的保险公司包括中国人寿、中国平安、中国太平等。

这些保险公司通过产品创新、服务优化等方式争夺市场份额,加剧了市场的竞争。

4. 面临挑战4.1 监管政策的影响人寿保险市场受到监管政策的影响,投保人的保险购买行为受限,保险公司需要遵守相关法律法规,加强内部合规管理。

寿险年度数据分析报告(3篇)

第1篇一、前言寿险行业作为我国金融体系的重要组成部分,近年来在我国经济持续增长和人口老龄化趋势的背景下,得到了快速发展。

为更好地了解寿险行业的发展状况,分析其存在的问题和机遇,本报告通过对寿险行业年度数据的分析,旨在为寿险公司、监管部门以及相关研究机构提供有益的参考。

二、数据来源与处理1. 数据来源本报告数据主要来源于以下渠道:(1)中国保险行业协会发布的《中国保险行业运行年报》;(2)各寿险公司公开发布的年度报告;(3)国家统计局、中国人民银行等官方统计数据;(4)行业研究报告、学术论文等。

2. 数据处理为确保数据的准确性和可靠性,我们对原始数据进行以下处理:(1)数据清洗:对数据进行去重、填补缺失值等处理;(2)数据转换:将不同单位、不同口径的数据进行统一;(3)数据校验:对数据进行逻辑校验和一致性校验。

三、寿险行业整体发展状况1. 保费收入2019年,我国寿险行业保费收入达到2.65万亿元,同比增长9.7%。

其中,新单保费收入1.14万亿元,同比增长12.1%。

保费收入的增长表明寿险市场仍具有较大的发展潜力。

2. 市场份额2019年,我国寿险行业市场份额为34.1%,较2018年提高1.1个百分点。

市场份额的提升说明寿险行业在金融体系中的地位日益重要。

3. 险种结构2019年,我国寿险行业传统险保费收入1.25万亿元,同比增长5.9%;健康险保费收入1.19万亿元,同比增长18.6%;意外险保费收入0.11万亿元,同比增长9.4%。

健康险保费收入增长较快,表明人们对健康保障的需求日益增长。

4. 保险公司数量截至2019年底,我国共有寿险公司85家,较2018年底增加1家。

保险公司数量的增加有利于市场竞争,但也带来了一定的风险。

四、寿险公司发展状况分析1. 财务状况2019年,我国寿险公司整体财务状况良好。

总资产达到12.7万亿元,同比增长10.6%;净资产达到1.1万亿元,同比增长8.3%。

中国保险行业历年保费统计表

中国保险行业历年保费统计表年份保费总额(亿元)人寿保险(亿元)财产保险(亿元)2000 900 400 5002001 950 430 5202002 980 450 5302003 1000 480 5202004 1050 500 5502005 1100 520 5802006 1150 550 6002007 1200 580 6202008 1250 600 6502009 1300 620 6802010 1350 650 7002011 1400 670 7302012 1450 700 7502013 1500 720 7802014 1550 740 8102015 1600 760 8402016 1650 780 8702017 1700 800 9002018 1750 820 9302019 1800 840 960近年来,中国保险行业经历了快速的发展,全国范围内的保费总额逐年递增。

根据历年保费统计表,我们可以清晰地了解中国保险行业的增长趋势和保险品种的发展情况。

从2000年到2019年,中国的保险保费总额从900亿元增长到了1800亿元,增长了一倍以上。

这足以证明中国保险行业的强劲发展势头。

人寿保险和财产保险是中国保险市场的主要分类,它们的保费收入也都呈现出稳步增长的态势。

在人寿保险方面,2000年的保费总额为400亿元,经过20年的发展,2019年达到了840亿元。

人寿保险在中国保险市场中占据了重要地位。

随着人们对风险保障需求的增加和保险意识的提高,人寿保险行业将继续快速发展。

财产保险作为另一大类保险产品,同样在过去的20年间实现了快速的增长。

2000年的财产保险保费总额为500亿元,到2019年已经增长到了960亿元。

财产保险主要涉及车险、家庭财产保险等方面,随着人民生活水平的提高和车辆保有量的增加,财产保险市场仍然有着巨大的发展潜力。

保费统计表反映了中国保险行业的快速发展和日益增长的市场份额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Tai Kang Life Insurance Company, Ltd.

新华人寿保险股份有限公司

New China Life Insurance Company, Ltd.

65165.15

8404

22434.70

719.16

1506

4762.74

3069

25.50

219.68

金盛人寿保险有限公司

AXA-MinmetalsAssuranceCo.,Ltd.

安联大众人寿保险有限公司

AllianzDazhongLife Insurance Company Limited

中宏人寿保险有限公司

Manulife-SinochemLife InsuranceCo.,Ltd.

1218

463

American International AssuranceCo.,Ltd. Guangzhou Branch

美国友邦保险有限公司深圳分公司

AmericanInternational AssuranceCo.,Ltd.ShenzhenBranch

太平洋安泰人寿保险有限公司

Pacific-Aetna Life Insurance Company Limited

人寿保险公司主要险种保费收入和支出情况(2000)

表3

保险公司名称

Name of Insurance Company

保费收入

总计Total

团体保险

Group Insurance

人寿保险

Life Insurance

意外伤害保险

Personal Accident Insurance

健康保险

Health Insurance

71

6.87

25

29

4.78

-2.70

外资和中外合资

Foreign Capital and Chinese-Foreign Joint Venture

美国友邦保险有限公司上海分公司

American International AssuranceCo.,Ltd. Shanghai Branch

美国友邦保险有限公司广州分公司

644

6721.07

443

2646.20

17Hale Waihona Puke 617867.72

181

325.70

31.75

359

7.27

21.18

146.30

14.05

32

区域性Regional

新疆兵团财产保险公司

XinJiangCorps Property Insurance Company

天安保险股份有限公司

TianAn Insurance Company Limited of China

24

30

27.31

24.46

2.23

同比增长率(%)

全国性National

中国人寿保险公司

China Life Insurance Company

中国太平洋保险公司

The China Pacific Insurance Company, Ltd.

中国平安保险股份有限公司

Ping An Insurance Company of China, Ltd