浅析本量利分析法及在企业中的运用-论文

浅析本量利分析法在企业管理会计中的应用

浅析本量利分析法在企业管理会计中的应用1. 引言1.1 本量利分析法的概念本量利分析法又称为成本、销售量、利润分析法,是一种通过对企业成本、销售量和利润之间的关系进行研究和分析的方法。

它是企业管理会计中的重要工具之一,可以帮助企业管理者更好地了解经营状况,制定经营策略,优化资源配置,提高经营效益。

本量利分析法通过对不同销售量情况下的成本和利润进行比较,帮助企业决策者找出最佳的经营方案,提高企业的竞争力和盈利能力。

1.2 本量利分析法在企业管理会计中的重要性本量利分析法在企业管理会计中的重要性体现在多个方面。

本量利分析法可以帮助企业管理层更好地了解企业的盈利情况,分析各项成本与收入的关系,为企业的决策提供数据支持。

通过分析本量利关系,企业可以更好地掌握市场需求,调整生产计划,提高生产效率,实现经济效益最大化。

本量利分析法还可以帮助企业管理层制定合理的售价策略,评估产品成本,控制生产成本,提高产品附加值。

通过本量利分析,企业可以更好地把握市场需求和竞争对手的定价策略,制定有竞争力的售价政策,增强企业的市场竞争力。

本量利分析法还可以帮助企业管理层及时了解企业的运营状况,随时调整经营策略,降低风险,确保企业的长期发展。

通过本量利分析,企业可以在经营过程中及时发现问题,并采取有效措施加以解决,避免因经营不善导致企业陷入困境。

本量利分析法在企业管理会计中的重要性不言而喻,它是企业管理决策的重要工具,能够帮助企业管理层做出科学合理的决策,实现企业的可持续发展。

2. 正文2.1 本量利分析法的基本原理本量利分析法的基本原理是指通过对企业生产经营过程中发生的成本、收入、利润等关键指标进行分析,揭示不同产量或销量水平下的成本、收入和利润变化规律,从而帮助企业管理者做出合理的决策。

本量利分析法基于成本-收益关系,主要包括固定成本、变动成本、总成本、总收入以及利润等概念。

其基本原理可以概括为以下几点:本量利分析法基于固定成本和变动成本的概念。

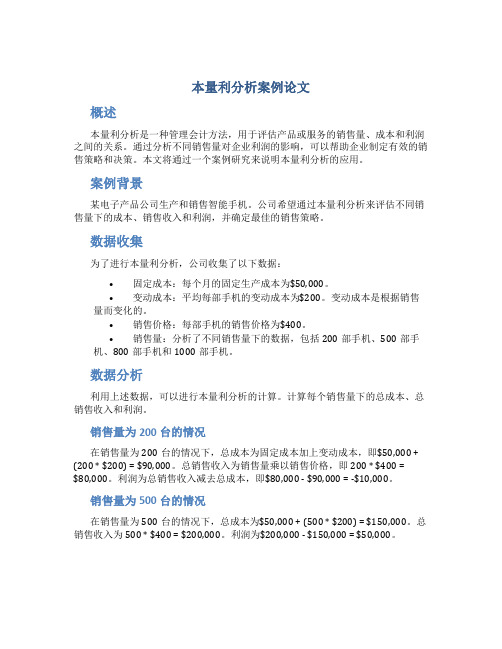

本量利分析案例论文

本量利分析案例论文概述本量利分析是一种管理会计方法,用于评估产品或服务的销售量、成本和利润之间的关系。

通过分析不同销售量对企业利润的影响,可以帮助企业制定有效的销售策略和决策。

本文将通过一个案例研究来说明本量利分析的应用。

案例背景某电子产品公司生产和销售智能手机。

公司希望通过本量利分析来评估不同销售量下的成本、销售收入和利润,并确定最佳的销售策略。

数据收集为了进行本量利分析,公司收集了以下数据:•固定成本:每个月的固定生产成本为$50,000。

•变动成本:平均每部手机的变动成本为$200。

变动成本是根据销售量而变化的。

•销售价格:每部手机的销售价格为$400。

•销售量:分析了不同销售量下的数据,包括200部手机、500部手机、800部手机和1000部手机。

数据分析利用上述数据,可以进行本量利分析的计算。

计算每个销售量下的总成本、总销售收入和利润。

销售量为200台的情况在销售量为200台的情况下,总成本为固定成本加上变动成本,即$50,000 + (200 * $200) = $90,000。

总销售收入为销售量乘以销售价格,即200 * $400 = $80,000。

利润为总销售收入减去总成本,即$80,000 - $90,000 = -$10,000。

销售量为500台的情况在销售量为500台的情况下,总成本为$50,000 + (500 * $200) = $150,000。

总销售收入为500 * $400 = $200,000。

利润为$200,000 - $150,000 = $50,000。

销售量为800台的情况在销售量为800台的情况下,总成本为$50,000 + (800 * $200) = $210,000。

总销售收入为800 * $400 = $320,000。

利润为$320,000 - $210,000 = $110,000。

销售量为1000台的情况在销售量为1000台的情况下,总成本为$50,000 + (1000 * $200) = $250,000。

本量利分析方法在企业中的应用研究

本量利分析方法在企业中的应用研究本量利分析方法是一种重要的管理会计工具,可以帮助企业管理者做出正确的经营决策。

本文将探讨本量利分析方法在企业中的应用。

一、定义和基本原理本量利分析是一种经济学和管理会计学的工具。

本量利分析法可以帮助企业管理者预测企业吞吐量的变化对企业利润的影响。

这种方法被广泛用于制定定价政策、制定销售政策和制定成本管理政策等。

本量利分析中有两个基本的概念:销售量和利润。

销售量是指企业实际销售的数量,而利润则是指企业获得的利润。

本量利分析中的基本原理是:企业必须掌握销售数量和利润之间的关系,以便正确地定价、预测销售和制定成本管理政策。

二、定价政策本量利分析可以帮助企业管理者制定正确的定价政策。

企业管理者必须考虑到企业成本、市场需求、竞争对手、利润目标等因素来决定产品的售价。

本量利分析可以帮助管理者计算不同定价策略下的预期利润,并帮助他们选择出最佳的定价策略。

此外,本量利分析还可以帮助管理者确定最低价格、最高价格和最有利的定价策略。

三、销售政策本量利分析方法可以帮助企业管理者制定适当的销售政策。

销售政策是指企业采取的一系列销售和促销措施,包括广告、促销、分销等方法。

本量利分析可以帮助企业管理者预测销售量和利润之间的关系,以便调整销售政策。

如果销售量下降,企业可以通过降低价格、提高品质、加强广告和促销等方法来适当调整销售政策。

四、成本管理政策综上所述,本量利分析是企业管理中一个非常重要的工具,可以帮助企业管理者做出正确的决策。

无论是定价政策还是销售政策还是成本管理政策,本量利分析对于企业管理者来说都是一个非常有用的参考依据。

因此,企业管理者应该学会运用本量利分析方法,以便更好地管理企业。

浅析本量利分析法在企业管理会计中的应用

浅析本量利分析法在企业管理会计中的应用本量利分析法是企业管理会计中经常使用的一种方法,用于帮助企业管理者做出决策和评估企业运营情况。

本量利分析法通过分析不同销售量和成本变化对企业利润的影响,帮助企业管理者确定最佳经营策略。

下面将对本量利分析法在企业管理会计中的应用进行浅析。

本量利分析法可以用于确定最佳产量和销售量。

通过分析销售量和成本之间的关系,企业管理者可以确定最佳产量和销售量,以达到最大利润。

对于生产企业来说,通过分析生产成本和销售价格之间的关系,可以确定最佳产量和销售量,以实现最大利润。

本量利分析法可以用于评估产品线和业务部门的盈利能力。

通过分析不同产品线或业务部门的销售量、成本和利润之间的关系,可以评估和比较它们的盈利能力。

这有助于企业管理者判断哪些产品线或业务部门对企业利润贡献最大,以便进行资源配置和调整经营策略。

本量利分析法可以用于制定成本控制和管理策略。

通过分析不同产量和销售量下的成本变化情况,企业管理者可以确定成本结构和控制点,以实现成本控制和管理的目标。

通过分析固定成本和变动成本的比例,可以评估企业的经济规模效益,决定是否进行扩张或收缩。

本量利分析法可以用于预测和规划企业的盈利能力和经营风险。

通过分析销售量和成本之间的关系,并预测未来的销售量和成本变化,可以预测和规划企业的盈利能力和经营风险。

这有助于企业管理者制定长期发展战略和决策,以实现企业的可持续发展。

本量利分析法在企业管理会计中具有广泛的应用价值。

它可以帮助企业管理者做出最佳的经营决策,评估和比较不同产品线或业务部门的盈利能力,制定定价策略,制定成本控制和管理策略,预测和规划企业的盈利能力和经营风险。

通过运用本量利分析法,企业管理者可以更好地了解企业运营情况,优化资源配置,提高企业的经济效益。

本量利分析方法在企业中的应用研究

本量利分析方法在企业中的应用研究本量利分析方法是企业经营管理中的重要工具之一,通过对企业产量和销售量以及成本和利润之间的关系进行分析,帮助企业评估经营决策的效果和效益。

本文将探讨本量利分析方法在企业中的应用,并分析其局限性。

1. 确定最佳产量:本量利分析方法可以帮助企业确定最佳产量水平,即通过分析成本与产量的关系,找到产量与成本之间的最佳平衡点,使得企业可以最大程度地降低总成本和实现最大利润。

3. 评估经营决策效果:通过对实际销售量和成本与预期销售量和成本之间的对比分析,可以评估各种经营决策的有效性。

如果实际销售量和利润超过预期销售量和利润,说明决策是正确的,反之则需要进行调整。

4. 支持预测分析:本量利分析方法可以通过对历史数据的分析,建立预测模型,预测未来的销售量和利润。

这对企业进行预算和计划具有重要意义,可以帮助企业及时调整经营策略,预防潜在风险。

虽然本量利分析方法在企业中具有重要的应用价值,但也存在一定的局限性。

1. 假设前提限制:本量利分析方法通过一些假设前提,如成本与销售量之间的线性关系,以及固定成本和可变成本之间的区分等进行分析。

而在实际经营中,这些假设未必总是成立,可能会导致分析结果与实际情况存在一定偏差。

2. 忽略非经济因素:本量利分析方法主要关注经济因素,忽略了一些非经济因素的影响,如竞争环境、市场需求变化、政策法规等。

这些非经济因素对企业的影响也很重要,需要综合考虑。

3. 数据中的不确定性:本量利分析方法所依赖的数据往往存在一定的不确定性,如销售量和成本数据的准确性问题,以及未来预测数据的不确定性。

这些不确定性将影响分析结果的准确性和可靠性。

本量利分析方法在企业中具有重要的应用价值,可以帮助企业评估经营决策的效果和效益,指导生产和销售策略的制定。

在使用本量利分析方法时,企业需要充分考虑假设前提的限制,综合考虑非经济因素的影响,以及数据不确定性的问题,以确保分析结果的准确性和可靠性。

本量利分析在企业管理中的应用

本量利分析在企业管理中的应用【摘要】本量利分析是企业管理中一种重要的决策工具,能够帮助企业评估不同经营策略对盈利能力的影响,从而做出正确的决策。

本文旨在探讨本量利分析在企业管理中的应用,并分析其在成本控制、生产优化、市场营销和人力资源管理中的具体应用。

本量利分析能够帮助企业管理层更好地制定战略规划、优化生产流程、提高市场竞争力和合理配置人力资源。

结论部分将强调本量利分析对企业管理的重要性,探讨未来本量利分析的发展方向,并总结本文的观点,强调其在企业管理中的不可替代性及发展前景。

通过本文的研究,可以更深入地了解本量利分析在企业管理中的应用及其对企业发展的重要性。

【关键词】本量利分析、企业管理、决策、成本控制、生产优化、市场营销、人力资源管理、重要性、发展方向、观点总结1. 引言1.1 什么是本量利分析本量利分析是一种重要的管理工具,通过衡量企业生产、销售和利润之间的关系,帮助企业管理者进行决策和计划。

本量利分析主要包括三个要素:销售量、销售价格和成本费用。

通过对这三个要素的详细分析和比较,可以帮助企业管理者了解产品销售情况、生产效率和利润水平,进而制定合理的经营策略和决策。

在本量利分析中,销售量是指企业在一定时间内售出的产品数量,销售价格是指产品的销售价格,成本费用则包括固定成本和变动成本。

固定成本是与生产规模无关的费用,如房租、设备折旧等,而变动成本是与生产规模有关的费用,如原材料成本、人工成本等。

通过对销售量、销售价格和成本费用的分析,企业管理者可以了解不同产品的盈利能力,找出盈利的主要来源,同时也可以识别出不利因素,及时调整经营策略,提高企业的盈利水平。

本量利分析在企业管理中扮演着至关重要的角色,是企业决策和规划的重要工具。

1.2 本量利分析的重要性本量利分析在企业管理中的重要性不可忽视。

本量利分析可以帮助企业管理者更好地了解企业的经营状况,包括销售收入、成本开支、利润水平等方面。

通过对销售量、销售价格和成本结构的分析,企业可以找出哪些产品或服务是利润主导的,从而及时调整经营策略,提升企业盈利能力。

浅析本量利分析法在企业管理会计中的应用

浅析本量利分析法在企业管理会计中的应用本量利分析法是一种将收入、成本和利润与销量之间的关系进行分析的方法,在企业管理会计中具有广泛的应用。

本文将从理论和实践两个方面对本量利分析法在企业管理会计中的应用进行浅析。

本量利分析法的理论基础是“成本-利润-销量”关系模型,即在规定成本和售价的前提下,通过分析销量变动对利润的影响,为企业管理和决策提供依据。

它的核心思想是通过量化考察销售规模变化对企业利润的影响,从而确定最佳的销售量和利润最大化策略。

1. 制定销售计划和预测利润:通过分析销量变化对利润的影响,企业可以制定合理的销售计划和预测未来的利润水平。

企业可以通过本量利分析法来确定最佳的销售量,从而制定实现利润最大化的销售目标。

3. 进行成本控制和管理:本量利分析法可以帮助企业分析销量变动对成本的影响,从而进行成本控制和管理。

企业可以通过分析不同销量水平下的成本和利润,确定最佳的成本控制策略,以提高利润水平。

4. 进行投资决策和经营策略:本量利分析法可以为企业的投资决策和经营策略提供参考依据。

通过分析销量变动对利润的影响,企业可以评估不同投资方案和经营策略的经济效益,从而做出合理的决策。

在实践中,本量利分析法的应用还需要考虑以下几个问题:1. 数据的准确性和可靠性:本量利分析法的应用需要依赖于准确、可靠的数据,因此企业应该建立完善的会计信息系统,确保数据的准确性和可靠性。

2. 市场需求的变化:本量利分析法的应用需要考虑市场需求的变化,因此企业应该关注市场动态,及时调整销售计划和推广策略。

本量利分析法在企业管理会计中具有重要的应用价值,可以帮助企业制定销售计划、确定产品价格、进行成本控制、进行投资决策和经营策略等。

企业在应用本量利分析法时,需要考虑数据的准确性和可靠性、市场需求的变化、成本结构的变化等因素,以提高决策的准确性和有效性。

浅析本量利分析法及在企业中的运用-论文

浅析本量利分析法及在企业中的运用-论文目录摘要........................................................................................................................... (I)Abstract .............................................................................................................. ........... I I 前言. (1)第一章本量利分析法的概述 (2)1.1本量利分析法的出现与发展 (2)1.2本量利分析法的基本理论 (2)1.3 本量利分析法的作用及含义 (3)1.4 本量利分析法的关系图及分析 (4)1.5 本量利分析法中的保本和保利分析 (5)1.6 本量利分析中的敏感性分析 (6)第二章本量利分析法在企业中的应用 (7)2.1本量利分析法在企业经营决策中的应用 (7)2.2 本量利分析法在分析亏损中的应用 (8)2.3 在盈利预测中的应用 (8)2.4 本量利分析法在企业长期投资中的运用 (8)2.5 本量利分析在企业经营现金流中的应用 (9)第三章本量利分析法存在的局限性及完善本量利分析法的建议 (10)3.1本量利分析法的局限性 (10)3.2本量利分析法的完善建议 (11)结论 (13)参考文献(References) (14)致谢 (15)浅析本量利分析法及在企业中的应用摘要本量利分析法起源于上个世纪20年代,是发达西方国家的企业为加强内部管理和控制,提高自身市场竞争能力和抵御风险能力,以实现企业经营战略目标而建立起来的一种管理系统。

最初在美国的通用电气、杜邦、通用汽车公司应用,很快就成了大型工商企业的标准作业程序。

从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (I)Abstract ......................................................................................................................... I I 前言. (1)第一章本量利分析法的概述 (2)1.1本量利分析法的出现与发展 (2)1.2本量利分析法的基本理论 (2)1.3 本量利分析法的作用及含义 (3)1.4 本量利分析法的关系图及分析 (4)1.5 本量利分析法中的保本和保利分析 (5)1.6 本量利分析中的敏感性分析 (6)第二章本量利分析法在企业中的应用 (7)2.1本量利分析法在企业经营决策中的应用 (7)2.2 本量利分析法在分析亏损中的应用 (8)2.3 在盈利预测中的应用 (8)2.4 本量利分析法在企业长期投资中的运用 (8)2.5 本量利分析在企业经营现金流中的应用 (9)第三章本量利分析法存在的局限性及完善本量利分析法的建议 (10)3.1本量利分析法的局限性 (10)3.2本量利分析法的完善建议 (11)结论 (13)参考文献(References) (14)致谢 (15)浅析本量利分析法及在企业中的应用摘要本量利分析法起源于上个世纪20年代,是发达西方国家的企业为加强内部管理和控制,提高自身市场竞争能力和抵御风险能力,以实现企业经营战略目标而建立起来的一种管理系统。

最初在美国的通用电气、杜邦、通用汽车公司应用,很快就成了大型工商企业的标准作业程序。

从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能。

本-成本,量-业务量,利-利润,三者之间的关系就是本量利分析。

利用三者之间的规律为企业预测、决策、规划提供财务信息,以满足经营管理的需要。

本量利分析法是根据有关产品的产销数量,销售价格,变动成本和固定成本等因素同利润之间的相互关系,通过分析计量而确定企业目标利润的一种方法。

在进行成本决策时,应特别注意成本、产量、利润三者之间的依存关系,即应进行本量利(CVP)(Cost--Volume--Profit Analysis),分析。

本文主要阐述了本量利分析法的内容,介绍了本量利分析法的应用,对本量利分析法应用中存在的局限性进行了剖析,提出了解决问题的对策与思路。

关键词:本量利分析法,利润,应用,局限性A Study on the CVP Analysis MethodAnd its Application in EnterpriseAbstractCVP analysis originated in the last century, 20 years, companies in developed Western countries have to strengthen the management and control, to improve their market competitiveness and ability to withstand risks, to achieve the strategic objectives of business built up a managementsystem.Initially in the U.S. General Electric, DuPont, General Motors, applications, and soon became a large industrial and commercial enterprise standard operating procedures.From the initial planning, coordination, both developed to the present control, motivation, evaluation and other functions.This - the cost, volume - the volume of business, profit - profit, is the relationship between the amount of interest in this e of the law among the forecasts for the enterprise, decision-making, planning and provision of financial information to meet management needs.CVP analysis is based on the product's sales volume, selling price, variable costs and fixed costs in the relationship between the same Lirun, measured by analyzing business goals and determine the profit methods.Decision making costs, should pay special attention to cost, yield and profit among the dependencies, which should be the volume-profit (CVP) (Cost - V olume - Profit Analysis), analysis.This paper describes the content of CVP analysis, introduced the application of CVP analysis, on the application of CVP analysis, analyzed the problems, proposed solutions to this problem and ideas.Keywords: CVP analysis, profit,application,limitations前言进入21世纪,世界经济一体化和信息技术迅猛发展,促使企业成本核算工作的发展和管理需求的不断提出,各种分析手段正广泛地应用于当前企业成本分析中,其中本量利方法较早地被应用到成本核算与分析中。

将本量利分析的基本模型进一步展开分析,可以应用在财务分析体系中,分解和细化原有财务分析系统中的某些指标,使其更具有针对性,为内部控制和决策提供更精准的信息。

传统本量利分析的决策作用也存在着局限性。

因此,本量利分析急需做出适应性的调整,不能盲目套搬本量利分析的现成结论,必须从动态的角度去研究企业经营条件、市场与价格、生产要素、品种结构与技术条件等诸因素的实际变动情况,调整修正分析结论。

本文主要通过对本量利分析法的学习,以及查阅相关书籍资料,对什么是本量利分析法有了一定的了解。

根据实地调查、以及指导老师的悉心教导,加上《管理会计》等文献资料的参考,阐述本量利分析法的基本原理,分析本量利分析法在企业中的应用,及本量利分析法存在的局限性,简单分析完善的建议。

第一章本量利分析法的概述1.1本量利分析法的出现与发展本量利分析问题是经济学家们最古老的研究课题。

19世纪中后期开始,陆续的有经济学家对本量利分析法进行研究,例如,Johann Friedrich Schar (1846-1924)和Karl Bucher(1847-1930)就是德国早期研究本量利分析法的人。

1910年,Johann Friedrich Schar提出一个计算“死点”(即盈亏平衡点)的公式,并且应用实例对其进行解释,而几乎同时,Karl Bucher研究了“可用门槛值”概念,在较长一段时间里,Johann Friedrich Schar和Karl Bucher的论述都是德语国家中唯一涉及本量利分析的。

本量利分析以其理论浅显、操作简单的特点而被国内外企业广泛的接受,早在上世纪50年代在西方会计实践中就得到广泛应用,我国于80年代初引进,经过了长时间的发展己趋于成熟。

早在1984年余绪缨教授就将斯托巴斯的《作业成本计算与投入产出会计》选作硕士研究生教材,并在有关文章中予以介绍。

此后余教授又发表多篇论文,全面介绍和探讨作业成本计算与管理及其框架、内容和内在联系,探讨作业成本计算与管理在我国应用的可行性①。

南京大学会计学系课题组2001年编写的报告《成本性态管理在中国企业的运用及思考》中显示,80.5%的企业对本企业的全部或部分产品进行了保本分析,本量利分析为分析企业的有关经营问题提供了一个有效的开端,它可以为企业的管理人员进行敏感性分析提供了资料,同时还可以帮助管理人员在某些特定情况下制定科学的数量控制目标。

但是本量利分析的应用条件严格限制了本量利分析模型的适用范围,而且在实务中,由于种种因素的影响,往往会与实际情况不相符。

在这一领域内,国内学者一直在探索,主要致力于研究本量利分析模型本身的改进和扩展上,放宽其假设条件,解决更接近实际情况的本量利分析问题,以及实务中本量利分析在不同行业不同领域的应用②。

1.2本量利分析法的基本理论本量利分析,又称量本利分析,是指在对成本按形态划分的基础上就成本、业务量、利润三者之间的依存关系所进行的分析。

即以数量化的会计图形来揭示售价、销量、单位变动成本、固定成本总额以及利润等有关因素之间内在的、规律性的联系。

通过对这种联系的研究,可为企业规划、控制,乃至决策提供必要的经济信息和相应的分析手段。

本、量、利分析法是管理会计的一项重要的定量分析方法,是研究企业在一①引自王琳.基于商品流通企业的本量利研究[D].2007②刘小杏.本量利分析模型的扩展与应用研究[D].2010定期间内的成本、业务量、利润三者间变量关系的一种专门方法,其核心是成本和效益的分析法,主要应用于以下几方面:第一,规划企业目标利润,编制利润预算;第二,预测保本点;第三,预测利润以及相关的销售水平和成本水平;第四,通过对利润的敏感性分析,估量销售水平和成本水平的变动对目标利润的影响;第五,为生产决策和定性决策做出最优抉择。

其基本公式为:利润=销售收入-销售成本=销售单价×销售量-固定成本-单位变动成本×销售量在本、量、利分析的基本公式中,其关键是将成本如何按其习性分解成固定成本和变动成本以及如何分解混合成本等问题,从而确定成本、业务量、利润三者之间的关系,其基本原理在企业规划、决策和控制等活动中具有广泛的用途①。