资金筹集业务核算练习题答案

资金筹集业务_会计分录_练习题

资金筹集业务_会计分录_练习题(二)资料:1.以银行存款支付前欠货款20000元。

借:应付账款 20000贷:银行存款 200002.向银行申请的100000元短期借款已存入企业存款户。

借:银行存款 100000贷:短期借款 1000003.以现金500元购买办公用品。

借:管理费用 500贷:库存现金 5004.购买甲原材料一批,价款50000元,增值税进项税额8500元,货税款已通过银行转账支付,材料已验收入库。

借:原材料 50000应交税费-应交增值税(进项税额) 8500贷:银行存款 585005.销售产品一批,价款60000元,增值税销项税额10200元,款项已收存银行。

借:银行存款 70200贷:主营业务收入 60000应交税费-应交增值税(销项税额) 102006.以现金8000元发放工资。

借:应付职工薪酬-应付工资 8000贷:库存现金 80001、筹资与固定资产购建业务(1)兴业公司收到大宇公司投资的设备一台,价值200000元。

借:固定资产 200000贷:实收资本 200000(2)兴业公司收到宏大公司投入的货币资金300000元已存入银行。

借:银行存款 300000贷:实收资本 300000(3)向银行申请取得为期9个月的贷款100000元已存入银行。

借:银行存款 100000贷:短期借款 100000(4)兴业公司以银行存款购入运输汽车一辆,共支付款项150000元。

借:固定资产 150000应交税费-应交增值税(进项税额) 25500贷:银行存款 175500(5)3月5日,兴业公司以银行存款购入需要安装的设备一台,价款100000元,同时支付增值税进项税额17000元,运输保险等费用25000元,设备已运到投入安装。

借:在建工程 125000应交税费-应交增值税(进项税额) 17000贷:银行存款 14200(6)本月5日投入安装的设备领用库存A材料3000元,发生安装工人工资10000元,安装完毕交付使用。

2016会计从业考试题库资金筹集业务的账务处理练习(3)

2016会计从业考试题库资金筹集业务的账务处理练习(3)

资金筹集业务的账务处理

21[多选题] 收到投资者投入的固定资产100万元(假设不考虑增值税,并且不产生溢价)。

下列说法正确的是()。

A.借方登记“固定资产”100万元

B.贷方登记“实收资本”100万元

C.借方登记“实收资本”100万元

D.贷方登记“固定资产”100万元

参考答案:A,B

)22[多选题]企业接受投入不需要安装设备一台,价值50万元。

该笔业务应当()。

A.借记“材料采购”50万元

B.借记“固定资产”50万元

C.贷记“资本公积”50万元

D.贷记“实收资本”50万元

参考答案:B,D

参考解析:

本题考核接受投资的账务处理。

该业务账务处理如下:

借:固定资产500000

贷:实收资本500000

23[多选题]计提长期借款计息的账务处理中,借方可能涉及的账户有()。

A.管理费用

B.财务费用

C.在建工程

D.长期借款

参考答案:A,B,C

参考解析:

长期借款计提利息时:

借:财务费用(或管理费用、在建工程)。

(新)第三章练习和实训内容参考答案解析

685 600

贷:主营业务成本

600 000

其他业务成本

10 000

营业税金及附加

6 000

财务费用

3 000

管理费用

51 200

销售费用

15 000

营业外支出

400

14.本年利润总额=911 000-685 600=225 400

应交所得税费用=225 400×33%=74 382

借:所得税费用

74 382

贷:应交税费-应交所得税 74 382

15.本年净利润=225 400-74 382=151 018

借:本年利润

151 018

贷:利润分配-未分配利润 151 018

16.应提取的盈余公积=151 018×10%=15 101.8

借:利润分配-提取盈余公积 15 101.8

贷:盈余公积

15 101.8

5.生产车间本月水费为500元,以现金支付。

6.将本月发生的制造费用转入“生产成本”账户。

7.本月产品全部完工,计算并结转完工入库产品的实际成 本。

要求:编制上列经济业务的会计分录。

习题3答案:

1.借:生产成本

420 00

制造费用

60 000

管理费用

20 000

贷:原材料

500 000

2.借:生产成本 150 000

借:短期借款

200 000

应付利息

3 060

贷:银行存款

203 060

习题2 目的:练习供应过程的核算 资料:某企业2006年3月发生以下有关材料购进业务: 1.购入A材料一批,价款15 000元,增值税税率17%,

款项及税款已由银行存款支付,材料尚未验收入库。 2.购进B材料一批,价款20 000元,增值税税率17%,

练习(1)资金筹集业务

[4]22日,公司向银行申请借入流动资金100 000元,借款期限3个月,利率6%,已办妥 借款手续,款项已转存银行。 [5]28日,向银行申请购置设备贷款1 000 000元,借款期限2年,已经批准并办妥手 续,借款暂转存银行。 三、要求:根据以上经济业务编制会计分录。

练习资金筹集业务

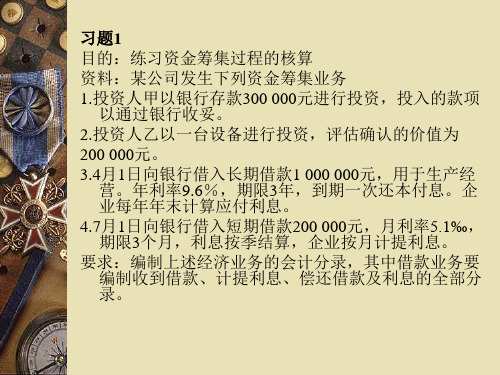

习题一

一、目的:练习资金筹集业务的核算 资料:中嘉公司2010年12月份发生的部分经济业 务如下: [1]2日,国家投入的资本金100 000元,款项存入 银行。 [2]5日,收到大华公司投入全新设备一台,发票 价格20 000元,增值税税率17%,双方协议确认 的价值同发票价,设备已投入使用。 [3]8日,收到巨龙公司投资转入的一项专有技术, 双方协议价值为50 000元。

会计学原理第五章练习题

A材料 A材料

50 000 35 000 15 000 7 00 50 700

B材料 B材料

40 000 12 000 28 000 40 000

C材料 C材料

10 000 4 000 6 000 200 10 200

合计

100 000 51 000 49 000 900 100 900

练习产品生产业务的核算

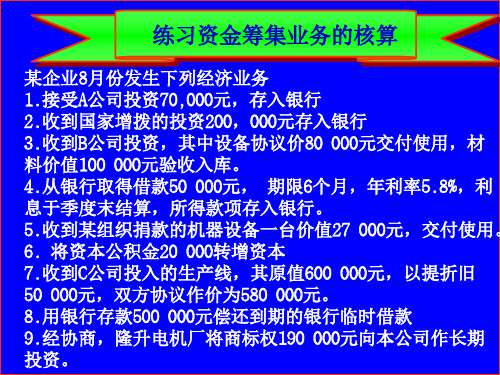

练习资金筹集业务的核算

某企业8 某企业8月份发生下列经济业务 1.接受 公司投资70,000 接受A 70,000元 1.接受A公司投资70,000元,存入银行 2.收到国家增拨的投资200,000元存入银行 收到国家增拨的投资200 2.收到国家增拨的投资200,000元存入银行 3.收到 公司投资,其中设备协议价80 000元交付使用 收到B 元交付使用, 3.收到B公司投资,其中设备协议价80 000元交付使用,材 料价值100 000元验收入库 元验收入库。 料价值100 000元验收入库。 4.从银行取得借款 000元 期限6个月,年利率5.8% 从银行取得借款50 5.8%, 4.从银行取得借款50 000元, 期限6个月,年利率5.8%,利 息于季度末结算,所得款项存入银行。 息于季度末结算,所得款项存入银行。 5.收到某组织捐款的机器设备一台价值 000元 交付使用。 收到某组织捐款的机器设备一台价值27 5.收到某组织捐款的机器设备一台价值27 000元,交付使用。 将资本公积金20 000转增资本 6. 将资本公积金20 000转增资本 7.收到 公司投入的生产线,其原值600 000元 收到C 7.收到C公司投入的生产线,其原值600 000元,以提折旧 000元 双方协议作价为580 000元 50 000元,双方协议作价为580 000元。 8.用银行存款 用银行存款500 000元偿还到期的银行临时借款 8.用银行存款500 000元偿还到期的银行临时借款 9.经协商 隆升电机厂将商标权190 000元向本公司作长期 经协商, 9.经协商,隆升电机厂将商标权190 000元向本公司作长期 投资。 投资。

筹集类会计分录试题及答案

筹集类会计分录试题及答案# 筹集类会计分录试题及答案试题一某公司于2024年1月1日向银行借款人民币500万元,年利率为5%,借款期限为1年。

请编制相关的会计分录。

答案一1. 借款时:- 借:银行存款 5,000,000.00元- 贷:短期借款 5,000,000.00元2. 年末计提利息时(假设利息按年计提):- 借:财务费用 250,000.00元- 贷:应付利息 250,000.00元3. 年末归还本金及利息时:- 借:短期借款 5,000,000.00元- 借:应付利息 250,000.00元- 贷:银行存款 5,250,000.00元试题二某企业于2024年3月1日发行面值为1,000万元的债券,期限为5年,年利率为6%,每年支付一次利息。

请编制发行债券时的会计分录。

答案二1. 发行债券时(假设发行价格等于面值):- 借:银行存款 10,000,000.00元- 贷:应付债券 10,000,000.00元2. 年末支付利息时:- 借:财务费用 600,000.00元- 贷:应付利息 600,000.00元3. 支付利息时:- 借:应付利息 600,000.00元- 贷:银行存款 600,000.00元试题三某公司接受股东投资,股东以现金方式投入人民币800万元,占公司注册资本的40%。

请编制接受投资的会计分录。

答案三1. 接受股东投资时:- 借:银行存款 8,000,000.00元- 贷:实收资本(或股本) 8,000,000.00元试题四某公司收到政府的财政补助资金人民币300万元,用于支持公司的研发项目。

请编制收到财政补助资金的会计分录。

答案四1. 收到财政补助资金时:- 借:银行存款 3,000,000.00元- 贷:政府补助收入 3,000,000.00元试题五某公司通过发行股票的方式筹集资金,发行股票面值总额为2,000万元,发行价格为每股10元,共发行200万股。

请编制发行股票时的会计分录。

资金筹集业务核算例题长江工厂2016年6月份有关资料如下

资金筹集业务核算例题长江工厂2016年6月份有关资料如下资金筹集业务核算例题长江工厂2016年6月份有关资料如下「篇一」第六章主要经济业务核算习题一、单项选择题1、购进材料未付款时,这笔未结算的款项作为一项()加以确认。

A、资产B、负债C、费用D、收入2、“生产成本”账户的期末借方余额表示()。

A、完工产品成本B、期末在产品成本C、本月生产费用合计D、库存产品成本3、管理费用账户期末应()。

A、无余额B、有借方余额C、有贷方余额D、同时有借贷方余额4、收入的入账金额一般是按销售产品的()确认。

A、售价B、进价C、销售产品的制造成本D、售价和增值税5、企业生产的产品完工,应将其制造费用转入()。

A、主营业务成本 B、本年利润 C、库存商品 D、原材料6、归集在途材料实际采购成本时,应设置()账户。

A、原材料 B、在途物资C、应付账款D、预付账款7、企业预付材料款时,应借记()。

A、预付账款B、应收账款C、在途物资D、原材料8、下列项目中,不属于管理费用的有()。

A、车间管理人员工资B、厂部管理人员工资C、厂部耗用材料D、厂部办公用房的租金9、期末结算工资时,应贷记()科目。

A、应付职工薪酬B、库存现金C、生产成本D、管理费用10、企业预提借款利息费用时,应贷记()科目。

A、财务费用 B、应付利息C、短期借款D、银行存款11、月末计提固定资产折旧时,应贷记()科目。

A、固定资产 B、累计折旧C、生产成本D、销售费用12、结转产品销售成本时,应借记()科目。

A、主营业务成本B、生产成本C、库存商品D、主营业务收入13、下列项目中不属于利润分配形式的有()。

A、应付投资者利润B、提取公积金C、所得税D、未分配利润14、损益类账户一般期末()。

A、有贷方余额B、有借方余额C、没有余额D、借方和贷方都可能有余额15、已经完成全部生产过程并已验收入库,可供对外销售的产品即为()。

A、已销产品B、生产成本C、销售成本D、产成品16、下列属于其他业务收入的是()。

5-0筹资核算练习题参考答案

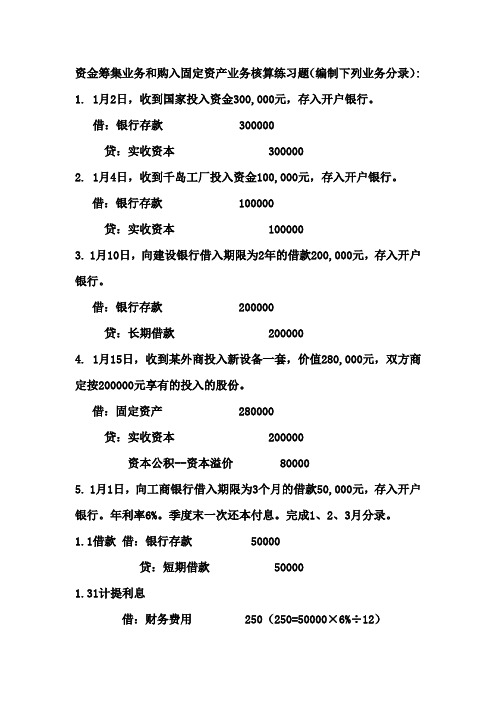

资金筹集业务和购入固定资产业务核算练习题(编制下列业务分录): 1. 1月2日,收到国家投入资金300,000元,存入开户银行。

借:银行存款 300000贷:实收资本 3000002. 1月4日,收到千岛工厂投入资金100,000元,存入开户银行。

借:银行存款 100000贷:实收资本 1000003. 1月10日,向建设银行借入期限为2年的借款200,000元,存入开户银行。

借:银行存款 200000贷:长期借款 2000004. 1月15日,收到某外商投入新设备一套,价值280,000元,双方商定按200000元享有的投入的股份。

借:固定资产 280000贷:实收资本 200000资本公积--资本溢价 800005. 1月1日,向工商银行借入期限为3个月的借款50,000元,存入开户银行。

年利率6%。

季度末一次还本付息。

完成1、2、3月分录。

1.1借款借:银行存款 50000贷:短期借款 500001.31计提利息借:财务费用 250(250=50000×6%÷12)贷:应付利息 2502.28计提利息借:财务费用 250贷:应付利息 2503.31支付利息(1-3的利息)借:应付利息 500(1、2月的)借:财务费用 250(3月的利息)贷:银行存款 750还本借:短期借款 50000贷:银行存款 500006. 1月25日,用短期借款250,000元,购入原材料一批,材料验收入库。

借:原材料 250000贷:短期借款 2500007. 1月30日,向交通银行借入期限为3年的长期借款500,000元,当即购入一套生产流水线,并交付使用。

借:固定资产 500000贷:长期借款 500000。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资金筹集业务核算练习题答案

1.资料:东方公司2013年7月发生下列经济业务:

1)接受红星公司投资50 000元存入银行。

借:银行存款 50 000

贷:实收资本 50 000

2)收到大运电子公司注资,其中设备估价70 000元交付使用,材料15 000元

验收入库。

借:固定资产 70 000

原材料 15 000

贷:实收资本 85 000

3)自银行取得期限为6个月的借款200 000元存入银行。

借:银行存款 200 000

贷:短期借款 200 000

4)上述借款年利率为6%,计算提取本月的借款利息。

借:财务费用 1 000

贷:应付利息 1 000

5)收到某外商投入的录像设备一台价值24 000元,交付使用。

借:固定资产 24 000

贷:实收资本 24 000

6)经有关部门批准将资本公积金30 000元转增实收资本。

借:资本公积 30 000

贷:实收资本 30 000

7)用银行存款40 000元偿还到期的银行的临时借款。

借:短期借款 40 000

贷:银行存款 40 000

2.资料:大地股份有限公司2013年1月发生下列经济业务

接受投资者投入企业的资本180 000元,款项存入银行。

借:银行存款 180 000

贷:实收资本 180 000

收到某投资者投入的一套全新的设备,投资双方确认价值为200 000元;收到投资者投入企业的专利权一项,投资双方确认的价值为500 000元,相关手续已办妥。

借:固定资产 200 000

无形资产—专利权 500 000

贷:实收资本 700 000

从银行取得期限为4个月的生产经营用借款600 000元,所得借款已存入开户银行。

借:银行存款 600 000

贷:短期借款 600 000

若上述借款年利率为4%,根据与银行签署的借款协议:该项借款的利息分月计提,按季支付,本金到期后一次归还。

计算提取本月借款利息。

借:财务费用 2 000

贷:应付利息 2 000

从银行取得期限为2年的借款 1 000 000元,所得借款已存入银行。

借:银行存款 1 000 000

贷:长期借款 1 000 000

偿还到期短期借款本金200 000元。

借:短期借款 200 000

贷:银行存款 200 000。