太平盛世金享终身年金保险(分红型)费率表

太平卓越智臻终身年金保险现金价值表

太平卓越智臻终身年金保险现金价值表摘要:一、太平卓越智臻终身年金保险概述二、年金保险的现金价值概念三、太平卓越智臻终身年金保险的现金价值特点四、年金保险的现金价值对收益的影响五、如何查看太平卓越智臻终身年金保险的现金价值六、总结正文:一、太平卓越智臻终身年金保险概述太平卓越智臻终身年金保险是一款由太平人寿保险公司推出的长期年金保险产品。

该保险产品旨在为投保人提供终身的财务保障,并在投保人退休后按月发放年金,以满足其养老生活需求。

二、年金保险的现金价值概念年金保险的现金价值是指在投保人购买年金保险产品后,若在保险合同期限内选择退保,保险公司根据保险合同约定退还的一部分现金。

现金价值通常包括已缴纳的保费、利息和投资收益等。

三、太平卓越智臻终身年金保险的现金价值特点太平卓越智臻终身年金保险的现金价值特点主要体现在以下几个方面:1.终身保障:该保险产品为投保人提供终身的财务保障,即使在投保人退休后,仍能按月领取年金。

2.现金价值高:太平卓越智臻终身年金保险的现金价值相对较高,这意味着投保人在退保时可以获得较多的现金退还。

3.收益稳定:该保险产品的年金收益相对稳定,不受市场波动的影响。

四、年金保险的现金价值对收益的影响年金保险的现金价值对收益的影响主要体现在以下几个方面:1.现金价值越高,收益越好:如果年金保险是分红型的,现金价值越高,收益就越好。

2.现金价值越低,变现能力越强:如果年金保险是固定收益型的,现金价值越高,产品的变现能力就越强。

五、如何查看太平卓越智臻终身年金保险的现金价值投保人可以通过以下途径查看太平卓越智臻终身年金保险的现金价值:1.保险合同:保险合同内附有现金价值表,投保人可以查看其中的现金价值相关信息。

2.保险公司官网:投保人可以登录太平人寿保险公司官网,输入保单号和密码查询现金价值。

3.客服热线:投保人可以拨打太平人寿保险公司客服热线,根据语音提示查询现金价值。

六、总结太平卓越智臻终身年金保险是一款具有较高现金价值的年金保险产品,可以为投保人提供终身的财务保障。

太平盛世团体年金保险(分红型)条款

(以下简称本公司)太平盛世团体年金保险(分红型)条款(2010年6月经中国保险监督管理委员会备案)阅读提示:一、 本公司根据本合同中所述第四条承担相应的保险责任;二、 本合同为客户预留了犹豫期,请留意第六条;三、 解除保险合同会造成一定的损失,请留意第二十四条。

第一条 保险合同成立与生效投保人提出保险申请、本公司同意承保,本合同成立。

合同生效日期在保险单上载明。

保单年度、保险费约定支付日均以该日期计算。

第二条 保险合同的构成太平盛世团体年金保险(分红型)合同(以下简称本合同)由保险单及所附条款、投保单、与本合同有关的投保文件、被保险人名册、声明、批注、附贴批单、其它书面协议构成。

若构成本合同的文件正本需留本公司存档,则其复印件或电子影像印刷件亦视为本合同及附加保险合同的构成部分,其效力与正本相同;若正本与复印件或电子影像件的内容不同,则以正本为准。

第三条 投保范围一、 年龄在16周岁至65周岁,身体健康,能正常工作或劳动的在职员工,可作为被保险人参加本保险。

二、 经被保险人同意,被保险人所在团体可作为投保人。

团体投保时,其在职人员必须75%以上投保,且符合投保条件的人数不低于5人。

第四条 保险责任在本合同保险责任有效期内,本公司承担下列保险责任:一、 养老保险金被保险人生存至约定养老保险金领取年龄的保单周年日,本公司按约定向被保险人给付养老保险金:1、选择一次性领取养老保险金的,本公司给付养老保险金后本合同对该被保险人的保险责任终止。

2、选择分期领取养老保险金的,本公司将按转换时被保险人选择的保险金转换年金保险条款所规定的领取方法向被保险人分期支付养老保险金,本合同对该被保险人的保险责任终止。

上述“约定养老保险金领取年龄”为国家规定的法定退休年龄;被保险人提前退休的,应在按国家规定办理退休手续后领取养老金,其养老金领取金额根据当时的退休年龄重新确定。

二、 身故保险金被保险人于约定养老保险金领取年龄的保单周年日前身故,本公司按其当时的保单现金价值给付“身故保险金”,本合同对该被保险人的保险责任终止。

太平保险金转换年金保险费率表

410.0

417.1

424.5

432.4

440.6

449.3

458.4

468.1

478.2

488.9

500.2

512.1

524.5

537.5

551.1

565.3

580.2

595.7

612.0

628.9

646.4

664.6

683.4

701.8

718.5

735.7

753.5

771.7

790.3

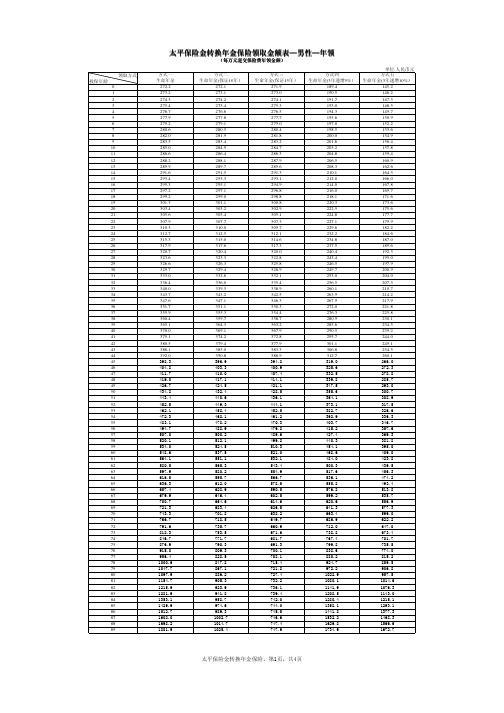

太平保险金转换年金保险领取金额表—男性—年领

(每万元趸交保险费年领金额)

方式一

生命年金 272.2 273.2 274.3 275.4 276.7 277.9 279.2 280.6 282.0 283.5 285.0 286.6 288.2 289.9 291.6 293.4 295.3 297.2 299.2 301.3 303.4 305.6 307.9 310.3 312.7 315.3 317.9 320.7 323.6 326.6 329.7 333.0 336.4 340.0 343.7 347.6 351.7 355.9 360.4 365.1 370.0 375.1 380.5 386.1 392.0 398.3

774.0

815.2

859.5

906.8

957.5

1014.6

1076.3

1143.0

1215.1

1293.1

1377.3

1468.3

1566.6

1672.7

太平保险金转换年金保险,第1页,共4页

领取方式

投保年龄 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89

(产品)太平盛世智成长、盛世慧年华终身年金(分红型)产品培训课件0922

2625.8

3319.1 1957.9 2011.7 2077.1 2139.7

注:上述为男性、每1000元基本保险金额对应的费率。

Hale Waihona Puke 产品参数 +佣金

交费期间 1 2 3 4 5 趸交 2% 3年交 10% 1% 1% 5年交 13% 2% 1% 1% 10年交 25% 4% 2% 1% 1%

+

新业务价值档位:C档

卓越医疗计划

1、为本人投保

已生效盛世智成长年交保费

≥10000元

≥20000元

计划1-2

计划3以上

2、为其配偶及子女投保卓越医疗保险,最高可投保计划2 真爱附加豁免定寿 可以附加

投保规则——盛世慧年华

+ +

投保年龄:28天-65岁

起售额:1000元保额

太平盛世慧年华终身年金保险(分红型)可搭配的常见附加险 附加险 财富金账户 财富钻账户 卓越医疗 趸交 ≥10万保费 ≥500万保费 1、为本人投保 3年交 ≥4万保费 ≥170万保费

1 10 15 20 25

生存总利益(年末万能账户余额+ 主险年末退保金)

低档 126,043 2,292,465 2,963,499 3,748,798 4,647,077 中档 126,943 2,354,708 3,119,820 4,084,948 5,290,992 高档 127,618 2,406,487 3,257,700 4,396,533 5,918,901

24,188,114

11,571,728

33,257,100

57,664,544 100,561,557

117,164,870 262,869,424 61,239,113 138,034,836 312,880,300 1810%

太平人寿-盛世金享 养老理财保险产品

《媒体看南水北调

新闻报摘》

�产品形态匹配养老需求

客户的养老需求 � 持续:活多久、拿多久 产品形态 � 短期交费,终身领取

� 稳定:不可忽上忽下、忽 � 60岁前保证领取保额的 5%,60岁后20% 有忽无 � 不可挪用:唯一性、排它 � 账户资金专款专用 性 � 安全保值:在投入资金不 受损失前提下,保证投资 � 坐享分红收益 收益,抵御通货膨胀

客户定位

�没有购买或没有足额购买养老险 �35岁以上,满足自身的养老需要 �年收入20万以上

客户特征

� 白领一族、个体经营者为主,有稳定的 收入来源 � 上有老下有小,人到中年,处于人生的 “爬坡阶段”,对未来养老有明确规划 � 有储蓄习惯,没有足够多的投资渠道, 有资产保值、增值的需求 � 未来领取社保养老金从65岁开始,60岁 到65岁空档期,养老无收入,需要补充

利益演示

• 养老利益

– 从第一个保单年末开始,张先生 60周岁前每年至少可 获得5000元生存保险金, 60周岁后,每年至少可获得 20000元生存保险金,直至终身。 – 若选择生存金累积生息,之前从未领取,则张先生 60 周岁时可领取一笔储备养老金 8.75万元(按高档红 利)、8.05万元(按中档红利)、 7.45万元(按低 档红利) – 60周岁后每年领取生存保险金至 105周岁,累计领取 318.5万元(按高档红利) 、192.9万元(按中档 红利) 、121.6万元(按低档红利) – 此外,张先生还选择在附加险满期时将全部账户价值 转换为主险养老年金,则从 59岁开始至终身,张先生 每年可领取一笔生存保险金,用以补充养老资金。

计划书演示(高档红利)

万元 7.3 7.3万元

岁最高领取 至105 105岁最高领取

产品投保规则介绍

产品投保规则介绍2012年8月,计划由以下部分组成:太平盛世人寿年金保险(分红型)太平加南水第一养老保险(万能型)、主保险、附加险、太平盛世人寿年金第一万能保险计划、主保险:太平盛世人寿年金保险(分红型)、太平盛世人寿年金保险(分红型)责任险。

生存保险福利:60岁以前每年支付基本保险金额的5%,60岁以后每年支付基本保险金额的20%。

太平盛世将享受人寿年金保险(分红型)的保险责任。

60岁以前:支付期届满前的死亡保险费=被保险人支付的标准年保险费×支付期届满后被保险人支付的死亡保险费的保单年数=被保险人支付的标准年保险费×自60岁起的支付年数:支付期届满前支付的死亡保险费=标准年保险费被保险人在被保险人年满60岁(不包括该日)后的第一份保单周年日之后累计的被保险人死亡-人寿保险费时的保单年数;如果该值为负,则死亡保险金额为0。

缴费期限届满后的死亡保险金额=标体年度缴费保险金额×缴费年限-被保险人年满60周岁(不含当日)后第一份保险单周年后累计缴纳的人寿保险金额;如果该值为负,则死亡保险金额为0。

附加保险:太平保险已附加南水第一养老保险(万能)和万能保险。

万能人寿保险不仅像传统人寿保险一样保障客户的生命,还允许客户直接参与保险公司为客户设立的投资账户中资金的投资活动。

保证费用根据每个时期的发生率或死亡率确定。

被保险人支付的保费与风险保费之间的差额用于投资,并享有投资收益的最低保证。

万能人寿保险在变更保险金额方面具有灵活性,具有较大的灵活性,能够充分满足不同时期客户的保障需求。

、保险责任、死亡保险费在保险期间有效,附加合同有效。

如果被保险人死亡,我们将按被保险人死亡时保单账户价值的105%支付死亡保险费,本附加合同的有效期将终止。

如果被保险人在补充合同到期日零时仍健在,且补充合同仍然有效,我们将按补充合同到期日的账户价值支付全额生存保险,补充合同的效力终止。

基本保险金额的5%将在60岁之前每年支付,20%在60岁之后支付,最高为人寿保险,保单账户价值,8,到期支付的保单账户价值,60岁之前死亡,退还的保费,60岁之后死亡,退还的保费-60岁之后收到的累积年金,死亡保单账户价值的105%,主要保险,附加保险,特殊权益:到期日可转换为主保险,保险规则,保险年龄:30天至60岁,支付方式:3年为主保险、8年补充保险一次总付保险期限:主保险人寿补充保险8年,按比例主保险范围:补充保险费= 1: 5(上限),其中主保险范围最低为10,000元,补充保险费最低为10,000元,其他补充保险规则:太平真爱+定期寿险、太平真爱+意外伤害保险(之后可增加2009年太平真爱+意外伤害医疗保险和2009年太平+意外伤害医疗保险)同一申请表不得超过主保险基本保险金额的5倍。

金享人生终身寿险(分红型)条款学习资料

金享人生终身寿险(分红型)条款中国太平洋人寿保险股份有限公司金享人生终身寿险(分红型)条款阅读指引本阅读指引有助于您理解条款,对本合同内容的解释以条款为准............................。

您拥有的重要权益❖签收本合同之日起10日(即犹豫期)内您若要求退保,我们仅扣除工本费………………………………………1.4 ❖本合同提供的保障在保险责任条款中列明……………………………………………………………………………2.4 ❖您有参加红利分配的权利………………………………………………………………………………………………4.1❖您有按本合同约定申请保单质押贷款的权利…………………………………………………………………………6.2 ❖您有按本合同约定申请减保的权利……………………………………………………………………………………7.1❖您有退保的权利…………………………………………………………………………………………………………10.1您应当特别注意的事项❖本合同有责任免除条款,请您注意……………………………………………………………………………………2.5❖保险事故发生后,请及时通知我们……………………………………………………………………………………3.2❖红利分配是不确定的……………………………………………………………………………………………………4.1❖您应当按时支付保险费…………………………………………………………………………………………………5.1❖退保会给您造成一定的损失,请您慎重决策…………………………………………………………………………10.1 ❖您有如实告知的义务……………………………………………………………………………………………………11.1❖附加金享重疾合同终止时,本合同同时终止,请您注意.....................................................................12.1 ❖我们对一些重要术语进行了解释,并作了显著标识,请您注意 (13)保险条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本保险条款。

太平盛世金彩终身年金保险分红型运营规则4页

人生(3625)、盛世连年(1196)、财富稳赢年金(3612)、财富稳赢两全(3614) 和金悦人生(1109)豁免保额≤1000 万时,免财务和体检; 6. 累计本产品、悦享金生 2017 (1254)、金生永泰(3633)、隽裕寿险(3626)、美好人生 (3625)、盛世连年(1196)、财富稳赢年金(3612)、财富稳赢两全(3614)和金 悦人生(1109)豁免保额>1000 万时,需要按照临分流程处理; 十、常见拒保疾病或情况: 1. 严重心、脑血管疾病(如:心肌梗塞、心力衰竭、急性脑出血等);癌症(如:肺 癌、肝癌、胰腺癌等);任何器官功能衰竭(如:尿毒症、肝功能衰竭、肺功能衰 竭等);

如本产品申请犹豫期退保、犹豫期减保、退保、减保、协议退保、协议减保后不符合投保规 则的,真爱健康 2019(4055&4056&4057)、康悦医疗(1201)、爱无忧(1243)须同时终止。 (二)险种期限变更

(二)本产品新增太平富贵金账户 2017(1253)、太平富贵钻账户 2017(1256)、太平富 贵尊账户(1267)、太平荣耀金账户(4058)、太平荣耀钻账户(4059)时,需满足该万能账 户现有常规搭配规则或阶段性搭配规则。 二、保单贷款