怎么用定额耗用量比例法核算材料

定额耗用量比例法以是各种产品的材料消耗总定额为标准分配材料费的一种方法。如果企业制定了比较合理的消耗定额,可选用本方法。其计算公式如下:

某产品应分配的费用= 该种产品实际产量的定额消耗量×材料费用分配率

【例】某厂生产甲、乙、丙三种产品,共消耗B材料费用72000元,甲产品投产量120件,乙产品180件,丙产品240件;三种产品单位产品消耗定额分别为2千克、4千克、6千克。用定额消耗量比例法编制材料费分配表见表1:

表1材料费用分配表

年月日

根据上表编制分录如下:

借:基本生产成本——甲产品7200

——乙产品21600

——丙产品43200

贷:原材料—— B 材料72000

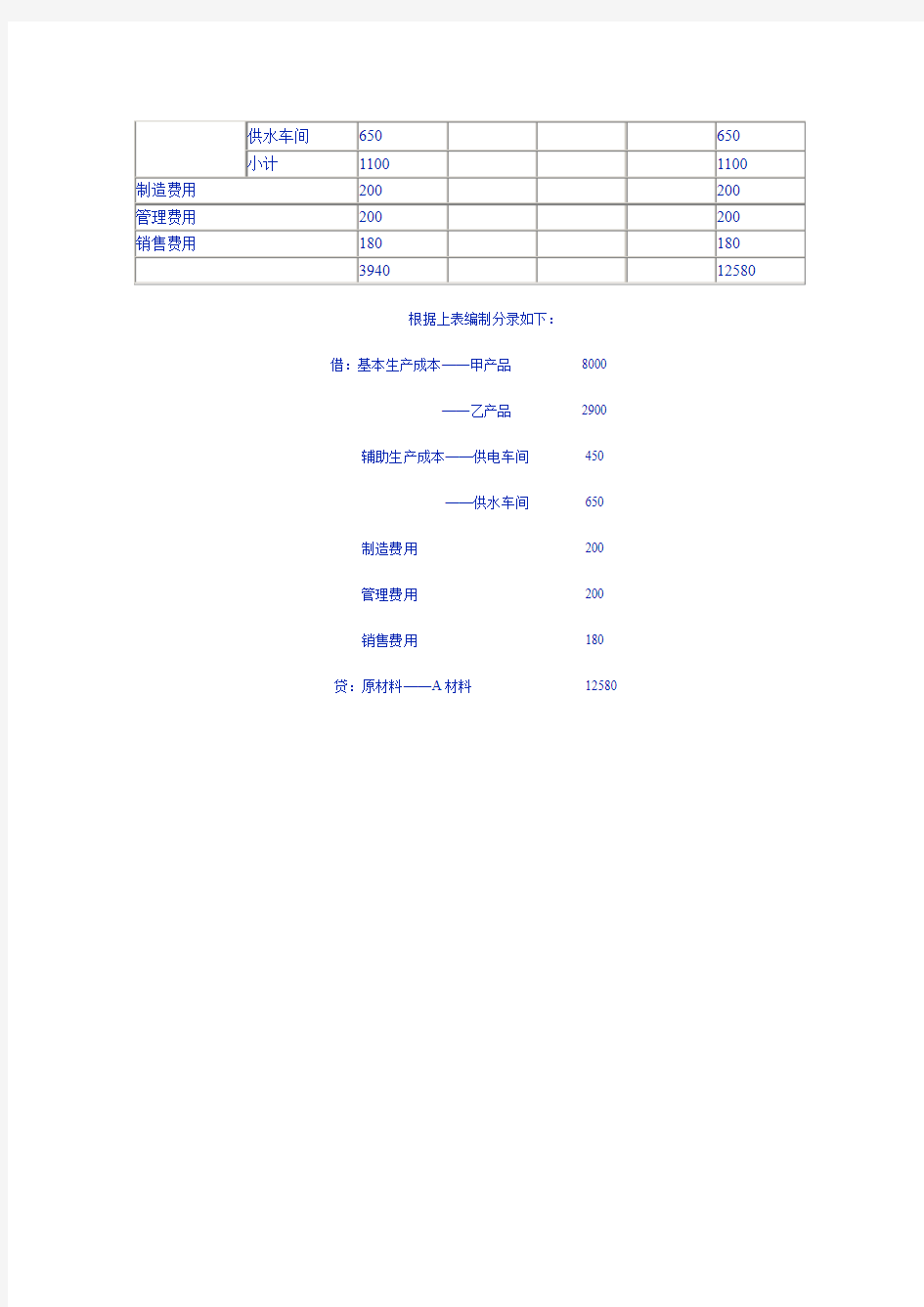

在成本核算实务中,材料费的分配是月末通过汇总编制原材料费用分配表进行的。为了简化,通常是将直接计入费用与间接计入费用的分配编在一张表内,见表2:

表2原材料(A材料)费用分配表

根据上表编制分录如下:

借:基本生产成本——甲产品8000

——乙产品2900 辅助生产成本——供电车间450

——供水车间650 制造费用200

管理费用200

销售费用180 贷:原材料——A材料12580

工时定额计算

工时定额计算标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

1.计算法 工序工时定额=主加工工时+辅助工时 主加工工时的确定:根据产品图纸、加工面余量、加工工艺、机床的工艺参数(主轴转速、走刀量、吃刀量)计算。冲床、油压机、压铸机、电炉等可按机床上设定(或技术要求)的工艺时间或节拍来确定。 辅助工时的确定:装夹时间、对刀时间、磨刀准备时间、人工休息、换模时间等之总合。这类时间以实测或经验估算为准,有些企业是按标准和制度来执行。 2.实测法 以中等水平的操作工在机床上现场操作,实测工时。 3.类比法 按已有的相似零件的工时定额进行比较、估算,这点全靠成熟工时定额的积累。 确定工时定额的实践性、经验性很强,实际运用时先以计算法或类比法估算,然后以实测法验证、修正。这是我们总结的“一算、二比、三验”法,适合于各种工艺和工序上确定工时定额。最后,总合所有工序上的加工工时就能得到产品加工的工时定额。制定工时定额是企业管理的重要基础工作,是编制销售、生产计划以及成本核算、报价的基本数据,同时也是劳动考核的基础。希望大家重视它,掌握它,并灵活运用。 时间定额

时间也叫“工时定额”,是劳动定额的一种(详见劳动定额),是生产单位产品或完成一定工作量所规定的时间消耗量。如对加工一个零件、装配工组装一个部件或一个产品所规定的时间;对宾馆服务员清理一间客房所规定的时间。 时间定额是某工序占用时间的定额,即一件产品或其在具体某工序上所消耗的时间。要了解时间定额的定义和作用,熟悉作业时间的内容,了解非作业时间的内容及其与作业时间的基本比例。 时间定额包括:基本时间、辅助时间、布置工作地时间、休息与生理时间、准备与终结时间。 工时定额管理规定 一、工时定额制定的目的 为了提高公司计划管理水平,增加公司经济效益,并为成本核算、劳动定员提供数据,体现按劳分配的原则,特制定本规定。 二、工时定额制定的原则 1、制定工时定额必须走群众路线,使其具有坚实的群众路线。 2、制定工时定额应有科学依据,力求做到先进合理。 3、制定工时定额要考虑各车间、各工序、各班组之间的平衡。 4、制定工时定额必须贯彻“各尽所能,按劳分配”的方针。 5、制定工时定额必须要“快、准、全”。 6、同一工序,同一产品只有一个定额,称为定额的统一性。

定额比例和定额成本法

淮海技师学院教案 编号:SHJD—508—14 版本号:A/0 流水号: 课题:定额成本法、定额比例法、联产品和副产品的成本分配 教学目的、要求:掌握在产品按定额成本法的核算、掌握在产品按定额比例法的核算、了解联产品和副产品的成本分配 教学重点:在产品按定额成本法和在产品按定额比例法的核算 教学难点:定额比例法的核算 授课方法:讲授、案例分析 教学参考及教具(含电教设备): 板书设计:

教案纸

教案纸

教案纸 教学过程学生活动学时分配 (2)完工产品直接人工定额消耗比例:30000÷(30000+2000)×100%=93.75% (4)完工产品制造费用定额消耗比例:30000÷(30000+2000)×100%=93.75% 完工产品成本分配: (1)完工产品应负担的直接材料成本:1360000×88.24%=1200064(元) (2)完工产品应负担的直接人工成本:640000×93.75%=600000(元) (3)完工产品应负担的制造费用:960000×93.75%=900000(元) 在产品成本分配: (1)在产品应负担的直接材料成本:1360000×11.76%=159936(元) (2)在产品应负担的直接人工成本:640000×6.25%=40000(元) (3)在产品应负担的制造费用:960000×6.25%=60000(元) D产品完工产品成本: 1200064+600000+900000=2700064(元)D产品在产品成本: 159936+40000+60000=259936(元) 【练习】如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配的方法是() A、不计算在产品成本法 B、在产成本按年初固定数计算 C、约当产量比例法 D、在产品成本按其所耗的原材料费用计算 【课后作业】应试指南P221计算题第6题假如:产品成本中原材料费用和工资等其他费用所占比重较大,应采用什么分配方法?

约当产量法例题

在产品按所耗原材料费用计价法 例:某企业生产甲产品,该产品原材料费用在产品成本中所占比重较大,在产品只计算原材料费用。假设该企业1月份有关资料如下表。该种产品的原材料费用是在生产开始时一次投入的,根据资料计算甲产品完工产品与月末在产品的成本。并编制会计分录。 约当产量法例题: 例1:某种产品需经过三道工序制成,产品的原材料消耗定额为1000千元,其中:第一道工序原材料消耗定额为320元,第二道工序原材料消耗定额为480元,第三道工序原材料消耗定额为200元.月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为636件。月初在产品的原材料费用为24000元,本月发生的原材料费用为30000元。 (1)如果每道工序中原材料在一开始就投入,计算分配月末在产品和完工产品的原材料费用。并编制会计分录。 (2)如果每道工序原材料陆续投入,计算分配月末在产品和完工产

品的原材料费用。并编制会计分录。 例2:某企业甲产品需经过三道工序制成,该产品原材料生产时一次投入,月初在产品数量125件,月初在产品原材料费用为13000元,本月投产1100件,发生原材料费用116850元。单位产品的工时定额为50工时,其中:第一道工序工时定额为25工时,第二道工序工时定额为10工时,第三道工序工时定额为15工时。月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为625件。月初在产品的工资和福利费为6400元,制造费用为3000元,本月发生的工资和福利费为23600元,制造费用为15000元。 要求:(1)原材料费用直接按完工产品和在产品数量比例进行分配。(2)计算分配月末在产品和完工产品的工资及福利费和制造费用。(3)编制会计分录。 (4)编制产品成本计算单。

工时定额计算公式

(一)时间定额 时间定额不仅是衡量劳动生产率的指标,也是安排生产计划,计算生产成本的重要依据,还是新建或扩建工厂(车间)时计算设备和工人数量的依据。 制定合理的时间定额是调动工人积极性的重要手段,它一般是技术人员通过计算或类比的方法,或者通过对实际操作时间的测定和分析的方法进行确定的。在使用中,时间定额还应定期修订,以使其保持平均先进水平。 在机械加工中,完成一个工件的一道工序所需的时间T0,称为单件工序时间。它由下述部分组成。 1 .基本时间t b 基本时间是直接改变生产对象的尺寸、形状、相对位置、表面状态或材料性质等工艺过程所消耗的时间。对机械加工而言,就是直接切除工序余量所消耗的时间(包括刀具的切入或切出时间)。基本时间可按公式求出。例如车削的基本时间t b 为: 式中t b ——基本时间( min ); L j——工作行程式的计算长度,包括加工表面的长度,刀具切出和切入长度( mm ); Z ——工序余量( mm ); n——工件的旋转速度( r/min ); f——刀具的进给量( mm/r ); a p——背吃刀量( mm )。 2 .辅助时间t a 辅助时间是为保证完成基本工作而执行的各种辅助动作需要的时间。它包括:装卸工件的时间、开动和停止机床的时间、加工中变换刀具(如刀架转位等)时间、改变加工规范(如改变切削用量)的时间、试切和测量等消耗的时间。 辅助时间的确定方法随生产类型而异。大批大量生产时,为使辅助时间规定得合理,需将辅助动作分解,再分别确定各分解动作的时间,最后予以综合。中批生产则可根据以往的统计资料来确定。单件小批生产则常用基本时间的百分比来估算。 3 .技术服务时间t c 技术服务时间是指在工作进行期间内,消耗在照看工作地的时间,一般包括:更换刀具、润滑机床、清理切屑、修磨刀具、砂轮及修整工具等所消耗的时间。

成本会计练习题解析

《成本会计》练习题 1、某企业本月生产A产品100件,B产品200件。A、B产品共同耗用材料4900千克,材料单价10元。A产品的材料消耗定额为30千克,B产品的材料消耗定额为20千克。 要求:根据A、B产品的材料定额消耗量分配共同耗用的材料费用。 2、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。甲、乙两种产品本月实际消耗材料1782公斤。A种原材料计划单价为2元,材料成本差异率为-2%。 要求:(1按照定额消耗量比例分配甲、乙两种产品的原材料费用。 (2编制材料耗用的会计分录。 3、某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。 要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。 4、某企业基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间进行分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资4090元。应付工资总额29730元。 要求:根据以上资料,分配A、B两种产品工人工资并编制分配工资费用的会计分录。

工程量计算规则公式汇总

土建工程工程量计算规则公式汇总 平整场地: 建筑物场地厚度在±30cm以内的挖、填、运、找平. 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物首层面积计算。 2、平整场地计算方法 (1)清单规则的平整场地面积:清单规则的平整场地面积=首层建筑面积(2)定额规则的平整场地面积:定额规则的平整场地面积=首层建筑面积 3、注意事项 (1)、有的地区定额规则的平整场地面积:按外墙外皮线外放2米计算。计算时按外墙外边线外放2米的图形分块计算,然后与底层建筑面积合并计算;或者按“外放2米的中心线×2=外放2米面积” 与底层建筑面积合并计算。这样的话计算时会出现如下难点: ①、划分块比较麻烦,弧线部分不好处理,容易出现误差。 ②、2米的中心线计算起来较麻烦,不好计算。 ③、外放2米后可能出现重叠部分,到底应该扣除多少不好计算。

(2)、清单环境下投标人报价时候可能需要根据现场的实际情况计算平整场地的工程量,每边外放的长度不一样。 大开挖土方 1、开挖土方计算规则 (1)、清单规则:挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 (2)、定额规则:人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽,槽底长和宽是指混凝土垫层外边线加工作面,如有排水沟者应算至排水沟外边线。排水沟的体积应纳入总土方量内。当需要放坡时,应将放坡的土方量合并于总土方量中。 2、开挖土方计算方法 (1)、清单规则: ①、计算挖土方底面积: 方法一、利用底层的建筑面积+外墙外皮到垫层外皮的面积。外墙外边线到垫层外边线的面积计算(按外墙外边线外放图形分块计算或者按“外放图形的中心线×外放长度”计算。) 方法二、分块计算垫层外边线的面积(同分块计算建筑面积)。 ②、计算挖土方的体积:土方体积=挖土方的底面积*挖土深度。

机械加工时间定额的计算公式和方法

机械加工时间定额的计算公式和方法 2、刨削、插削 所用符号机加工工时定额,机械加工定额,机加工工时,定额计算方法,加工中心定额,工时 tj——机动时间(min) L——切刀或工作台行程长度(mm) 1——被加工工件长度(mm) 11——切入长度(mm) 12——切出长度(mm) 13——附加长度(mm) 14——行程开始超出长度(mm) 15——行程结束时超出长度(mm) B——刨或插工件宽度(mm) h——被加工槽的深度或台阶高度(mm) U——机床平均切削速度(m/min) f——每双行程进给量(mm) i——走刀次数 n——每分钟双行程次数 n=(1000×VC)/L×(1+K) 注: 龙门刨:K=0.4-0.75 插床:K=0.65-0.93 牛头刨:K=0.7-0.9 单件生产时上面各机床K=1 ①插或刨平面 tj=(B+12+13)×i/(f×n)=2×(B×11+12+13)×i/(f×Um×1000)(min) ②刨或插槽 tj=(h+1)×i/(f×n)=(h+1)×i×L/(f×Um×1000)(min) 注: 龙门刨:14+15=350mm 牛头刨:14+15=60mm(各取平均值) ③刨、插台阶 tj=(B+3)×i/(f×n)(横向走刀刨或插)(min) tj=(h+1)×i/(f×n)(垂直走刀刨或纵向走刀插)(min) 3、钻削或铰削 所用符号机加工工时定额,机械加工定额,机加工工时,定额计算方法,加工中心定额,工时 tj——机动时间(min)1——加工长度(mm) 11——切入长度(mm)11——切出长度(mm) f——每转进给量(mm/r)n——刀具或工件每分钟转数(r/min) Φ——顶角(度)D——刀具直径(mm) L——刀具总行程=1+11+12(mm) 钻削时:11=1+D/[2×tg(Φ/2)]或11≈0.3P(mm)

定额比例法例题

定额比例法例题 [例4-8]某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品1000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第一工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为35小时。E产品月初在产品成本和本月发生的生产费用见表4-5。采用定额比例法计算月末在产品和本月完工产品成本,有关计算过程如下: 表4--5 产品成本计算单 生产单位: 200×年×月产品:E产品单位:元

要求:1、计算总定额; 2、计算费用分配率;3、计算月末在产品成本和本月完工产品成本 1.计算总定额 完工产品直接材料定额费用=800×1 000=800 000(元) 月末在产品直接材料定额费用=600×150+700×140+800×110 =276 000(元) 完工产品定额工时=90×1 000=90 000 (小时) 月末在产品定额工时=10×150+45×140+35×110 =11 650(小时) 2.计算费用分配率 103 296+929 664 直接材料项目:——————— = 800 000+276 000 这一计算结果表明,实际成本为定额成本的96%,本月直接材料项目定额完成较好,实际成本比定额成本降低了4%。 25 584+294 216 直接人工项目:——————— = (元/工时) 90 000+13275 15 350+176 530 制造费用项目:——————— = (元/工时) 90 000+13275

标准工时定额制定流程及方法

1目的 确定公司产品生产的标准工时制定流程及方法,制订合理的标准工时定额,是安排生产计划和进行经济核算的基础,在现有设备及生产技术组织条件下,尽可能的精益生产,使大多数员工经过努力都可以达到,先进员工可以超过。制定和管理制造部生产管理指标,评价各部门的生产能力。 2适用范围 本规定适用于公司制造部对产品标准工时定额的制定、修改及管理的全过程。 3职责 3.1 计划管理部职责 3.1.1 计划管理部负责对制造部制定的标准工时定额表进行审核、发布。 3.1.2 计划管理部负责对各制造部制定、下发标准工时测定计划。 3.1.3 计划管理部负责对各制造部进行工时效率考核、UST奖金考核。 3.1.4 计划管理部负责更新并保存日常工时数据。 3.1.5 计划管理部对各部门工时负责人员的资格评定及评价。 3.2 各制造部职责 3.2.1 各制造部按照标准工时的计算方法制定所有产品的标准工时定额表,定期按计划或因需要对标准工时定额表进行修订。 3.2.2 各制造部门工时负责人员任职条件及工作内容 4程序要求 4.1标准工时定额表制定、发布流程

图1 4.1.1 各制造部工时测定员生产现场实地观摩测出各工序的实际作业时间值记入工序作业时间记录表并进行现场评价,将现场记录的手写版工序作业时间记录表交至计划管理部存档、备查。 4.1.2 各制造部由根据LS/WI014.034标准工时宽放率的制定及变更的管理规定确定各工序宽放率,并将宽放率填入宽放率评价表,交至计划管理部存档、备查。 4.1.3 各制造部工时测定员根据各工序的实际作业时间及宽放率计算出各工序的标准时间,编制标准工时定额表。产品的标准工时的计算方法参考下述(标准工时的计算方法)。 4.1.4 各制造部工时测定工程师对工时测定员测定的标准工时进行复核,确认后加入作业指导书中等待审批。 4.1.6 各型号产品的各工序标准工时定额表制定后,经生产技术科科长审批后,再由计划管理部进行审核,计划管理部汇总编制标准工时汇总表。 4.1.7 当对产品的标准工时产生异议时,由制造部工时管理员安排进行重新测定,修订后再次报送计划管理部进行审核。 4.1.8 对同一种产品的标准工时进行两次审核后若仍产生异议,标准工时按照计划管理部测算出的结果进行颁布实施。 4.1.9 各制造部在测定标准工时需通知计划管理部该型号、该工序的具体生产时间,以便掌握现场测定及复核时间,否则无法复核造成的WI批准延迟责任归该制造部。 4.2 标准工时的制定方法 4.2.1 标准工时:标准工时是在正常的作业条件下,以标准的作业方法和设备,在合理的劳动强度和正常的作业速度下完成达到规定的质量要求的单位作业量所需的作业时间。 4.2.2 标准工时申请条件:有受控工艺文件、工艺流程图支持且可增值的工序。 4.2.3 标准工时的基本构成:标准时间 = 正常作业时间×(1+宽放率) 4.2.4 宽放率的构成、定义、计算方法详见LS/GWI012.005标准工时宽放率的制定及变更 4.2.5 时间测定方法 4.2. 5.1 选定被测时间的作业工序,将每一单位作业分割成具体的作业要素、必要时再对作业要素分割成具体的动作要素。

成本会计习题

成本会计习题 一、练习生产费用的核算 (一)练习定额耗用量比例法 1、资料:湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。 2、要求:按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。 会计分录: (二)练习生产工时分配法 1、资料:某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。本月职工福利费计提比例为14%。 2、要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。 会计分录: (三)练习制造费用的分配 1、资料:某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、

10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。本月第二车间制造费用总额为34400元。 2、要求:考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。 会计分录: (四)练习辅助生产费用分配的核算 1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下: 2、要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。

政管道工程定额工程量计算方法全解

政管道工程定额工程量计算方法全解 市政工程工程量计算是一项复杂、系统全面的工作,预结算人员在实际工作中要根据工程特点全面考虑、统筹兼顾。本期推送就给大家讲讲市政道路工程定额工程量计算的那些事儿~ Part.1 一般说明 1、管网工程定额适用于城镇范围内新建、扩建项目的排水工程,市政给水、燃气管道安装工程。 2、给水、燃气管道安装工程是按平原地带施工条件考虑的,如在起伏地带施工,管道的仰俯坡度超过30°且小于45°时,人工、机械费乘以系数1.05;超过45°时,人工、机械费乘以系数1.20。 3、排水工程现浇混凝土包括≤150m的运输,超过者,套用道路工程混凝土半成品运输相应定额的增运距项目。

4、本章涉及的现浇混凝土项目,均不包含模板制安,其模板的安拆执行本定额“L 措施项目”混凝土模板及支架中“基础模板”、“管(渠)道平基模板”、“管(渠)道管座模板”和“其他现浇构件模板”相应项目。对于预制混凝土构件,除沟、涵、渠混凝土盖板制作、安装中的矩形板(L0>1m)和槽形板外,其他预制构件均按成品价计入定额,不再计算模板安拆、构件制作和运输费用。沟、涵、渠混凝土盖板中的矩形板(L0>1m)和槽形板制作,其模板制安执行该混凝土构件制作项目中的相应模板定额。 Part.2 管道铺设 一、排水管道安装 1、管道砂石基础项目适用于90°~180°管道砂石基础,设计采用的管基材料与定额不同时,按类似的定额项目换算材料,但人工费和机械费不作调整。管道混凝土基础项目适用于90°~360°管道基础。 2、管道铺设是按180°基座取定的,如基座为150°时,管道铺设定额的人工乘以系数1.02;基座为120°时,管道铺设定额的人工乘以系数1.03;基座为90°时,管道铺设定额的人工乘以系数1.05;基座为360°时,管道铺设定额的人工乘以系数0.95。

工时定额计算手册簿

工时定额计算手册

目录 一. 普通车床 (5) 1.车床时间定额标准(通用部分) (5) 2.C615~C618时间定额标准 (10) 3.C620时间定额标准 (12) 4.C630时间定额标准 (14) 5.C650时间定额标准 (16) 二.镗床 (18) 1.镗床时间定额标准 (18) 三.立式机床 (21) 1.立式机床时间定额标准 (21) 四.龙门刨床 (23) 1.龙门刨床时间定额标准 (23) 五.牛头刨床 (25) 1.牛头刨床时间定额标准 (25) 六.磨床 (26) 1.平面磨时间定额标准 (26) 2.外元磨时间定额标准 (28) 3.内元磨时间定额标准 (30) 七. 铣床 (32) 1.铣床时间定额标准(一) (32) 2.铣床时间定额标准(二) (36) 八.制齿机床 (39) 1.滚直齿、斜齿、蜗轮、插内外齿、刨齿、剃齿、齿倒角时间定额标准 (39) 九.拉床 (42) 1.拉床时间定额标准 (42) 十.插床 (44) 1.插床时间定额标准 (44) 十一钻床 (45) 1.钻床时间定额标准 (45) 十二. 钳工 (48) 1.钳工时间定额标准(一) (48)

2.钳工时间定额标准(二) (50) 3. 钳工时间定额标准(三) (53) 十三. 冷冲模 (56) 1.冷冲模装配时间定额标准 (56) 十四. 冲床 (58) 1.冲床时间定额标准 (58) 十五. 锻造 (61) 1.锻造时间定额标准(一) (61) 2. 锻造时间定额标准(二) (63) 十六. 铸造 (65) 1.铸造时间定额标准 (65) 2. 铸造复杂程度分类 (68) 十七. 铆工 (71) 1.铆工时间定额标准(一) (71) 2.铆工时间定额标准(二) (75) 3.铆工时间定额标准(三) (77) 十八. 点焊 (79) 1.电焊焊接时间定额标准 (79) 十九.木型 (83) 1.木型制造时间定额标准(一) (83) 2.木型制造时间定额标准(二) (87) 二十. 喷漆 (90) 1. 喷漆时间定额标准 (90) 附录 (93) 一.冷冲模赚装配复杂程度分类 (93) 二.公式时间定额标准,设备适用范围及工序内容 (104) 三. 应用举例 (106) 1.车床C620加工例题 (106) 2.2.5m立车 (109) 3.镗床例题 (110) 4.Z525 (111) 5.龙门刨(6M) (113) 6. 牛头刨 (115) 7.15 吨冲床 (116)

定额消耗量

3定额消耗量 含义 消耗量定额是先计划好一个量,消耗完了再继续分给,这样的计价方法简单。 定额消耗量是指人、材、机三者的消耗(人工劳动、材料(原材料、铺筑材料)、机械使用) 定额比例法是按照完工产品与月末在产品定额耗用量或定额费用的比例分配成本费用的一种方法 定额比例法计算公式 定额比例法计算公式如下: 1、消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量) 2、完工产品实际消耗量=完工产品定额消耗量×消耗量分配率 3、完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用) 4、月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率 5、月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用) 材料成本和工资、费用都可按此步骤分配; 如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的“原材料”成本项目。如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。 定额耗用量比例法 定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式: 某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率 【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:定额消耗量分配率=(2030×1.75)/(150×3+100×1.5+300×4)=2.975 甲产品应负担的材料费用=.2.975×150×3=1338.75元 乙产品应负担的材料费用=.2.975×100×1.5=446.25元 丙产品应负担的材料费用=2030×1.75-1338.75-446.25=3570元 定额费用比例法 定额费用比例法是指以定额费用作为分配标准的一种费用分配方法。 在各种产品共同耗用原材料种类较多的情况下,为进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,公式如下: 某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价 材料费用分配率=各种材料实际费用总额/某种产品各种材料定额费用之和 某种产品应分配的材料费用=该种产品各种材料定额费用之和×材料费用分配率 【例】某企业生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。 要求:采用定额费用比例法分配材料费用

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题 [例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在 产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。原材料随着加工进度陆续投入。其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下: 月末在产品约当产量=160×40%=64(件) 56 520 直接材料费用分配率= ———— =180 250+64 11 618 直接人工分配率= ———— =37 250+64 完工产品直接材料费用=250×180=45 000(元) 完工产品直接人工=250×37=9250(元) 月末在产品直接材料费用=64×180=11 520(元) 月末在产品直接人工=64×37=2 368(元) [例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。每道工序的工时定额分别为30小时和10小时。各工序在产品完工率应计 算如下: 30×50% 第1工序在产品完工率= ——————×100%=37.5% 40 30+10×50% 第2工序在产品完工率= ——————×100%=87.5% 40 假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。完工产品和月末在产品的制造费用应分配计算如下: 第1工序在产品约当产量=350×37.5%=131.25(件) 第2工序在产品约当产量=210×87.5%=183.75(件) 月末在产品约当产量总数=131.25+183.75=315(件) 81 030 制造费用分配率 = ———— =74 780+315 完工产品制造费用=780×74=57 720(元) 月末在产品制造费用=315×74=23 310(元)

电方面工程量计算办法

电方面工程量计算办法 计算工程量大致分为下列几种情况: 1、设备成套供应或成套安装的工程量计算。 2、单个设备工程量计算。 3、材料安装工程量计算。 第一节设备成套安装的工程量计算 一、变压器或多油断路器本体附带的成套套管式电流互感器,随设备本体供应。安装时包括了套管式电流互感器的安装,因此不另计算套管式电流互感器的设备费和安装费。 二、变压器油(绝缘油)随变压器及其他充油设备成套供应,安装定额中包括了变压器油的放、注油工序。故不应另计算变压器油的费用及安装工程量。但变压器安装定额中不包括变压器油的过滤,需要过滤时,可按制造厂提供的油量计算,油过滤过程中的损耗已包括在油过滤定额中,不再计其损耗量。 三、变压器油油冷却器安装,以及变压器和油冷却器之间的管道安装,已包括在变压器安装定额内,所以不另计上述设备及管道的安装费,但需要单独计算管道的材料费。控制箱、油冷却器系成套供应,不另计设备费。 四、控制及保护屏、开关柜、配电屏上的设备,如仪表、继电器、断路器、开关、配线等均系成套供应,安装定额是按成套设备安装考虑,故不应另套其他零星仪表设备安装子目。五、辅助设备安装,变压器、断路器、电压互感器的端子箱制作安装,应另套定额计算。断路器的传动机构,隔离开关的操作机构及联锁装置,信号装置触点,避雷器的放电记录器,只计列设备费,不计算安装费。 变压器 本章定额适用于油浸变压器、自耦变压器、带负荷调压变压器、油浸式电抗器、电炉变压器、整流变压器、消弧线圈。 一、变压器安装: 1、按电压等级及容量,以“台”为单位套用定额。

2、油浸式电抗器按同电压、同容量的变压器安装定额套用,电炉变压器按同电压、同容量变压器定额乘以2.0系数。整流变压器按同电压、同容量变压器定额乘以1.6系数。干式变压器按同电压、同容量变压器定额乘以0.7系数。 3、变压器的器身检查:4000KVA以下按吊芯考虑,即包括了抽芯检查工作,而吊芯试验已包括在“变压器系统调试”定额内,不另计算。4000KVA以上按吊钟罩考虑,如4000K VA以上的变压器需吊芯检查时,定额机械台班乘系数2.0。 4、按照验收规范要求,电压在110KV及以上的变压器,要采取真空注油,但油温未作规定,如制造厂对注油油温及铁芯温度有特殊要求时,可按批准的措施另列费用。 二、变压器干燥 1、变压器是否须要干燥,系根据线圈绝缘电阻的各项检查和试验,经过鉴定判明变压器绝缘是否受潮,如确定为受潮才列干燥项目费用,在编制施工图预算时可列此项目。工程结算时根据实际情况再作处理。 2、变压器干燥是按涡流干燥法考虑的,2000KVA以下的不采用抽真空,2000KVA以上的采用抽真空,不论实际干燥时间长短,其人工工日及耗电量按定额均不作调整。凡充气运输的变压器,不考虑干燥。涡流干燥法是批将变压器器身放在原油箱中,在油箱外壳周围盖上石棉或玻璃丝布等保温材料,再在上面缠上绝缘导线作为磁化线圈,当通入交流电流后,利用外壳中涡流损耗的发热来干燥,这种方法称为涡流干燥法。 3、单相变压器、消弧线圈、油浸式电抗器的干燥,按同容量的三相变压器套用定额。 4、电压等级在35KV以上的变压器,除筒壁用涡流加热外,底部也可以考虑加热,其用电量可按涡流加热的20%取值加在总电量内。容量超过2000KVA以上的变压器则采用真空干燥法。 5、变压器干燥法区分不同的电压等级及容量以“台”为单位,套用相应定额子目。 6、变压器干燥棚的搭拆工作,定额内没有包括,发生时应另行计算。 三、变压器油过滤: 变压器油过滤有两种情况,一是指变压器油箱里的油过滤,它是指在变压器安装后进行吊芯时,为便于检查油箱里面的情况,而将变压器油抽出来暂存在备好油罐里,然后再检查变压器。另一种情况是变压器里面的油经检查不合格,须要进行过滤,让油在滤油机和备好的油罐内循环过滤,直至合格为止,这种情况就要增加新变压器油。 1、变压器油过滤次数多少,定额中无法考虑,因此不论过滤次数,而是到合格为止。 2、变压器、油断路器、油浸式电抗器的油过滤以“吨”为计量单位,其计算公式为: 油过滤数量(吨)=设备油重(吨)×(1+损耗率1.8%) 3、定额内未考虑变压器油的耐压试验,混合化验等内容,如果需要,不论是施工单位自检

定额比例法练习题

定额比例法练习题 某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1 600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=66.67% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 在产品材料定额消耗比例=400÷(800+400)×100%=33.33% 或=1-66.67%=33.33% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 或=1-76.19%=23.81% (2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1 800×66.67%=1 200(元) 在产品直接材料成本=1 800-1 200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1 050×76.19%=800(元) 在产品直接人工成本=1 050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1 800÷(800+400)=1.5(元/千克) 直接人工分配率=1 050÷(1 600+500)=0.5(元/千克) 制造费用分配率=420÷(1 600+500)=0.2(元/千克) (2)计算完工产品成本。 完工产品直接材料成本=1.5×800=1 200(元) 完工产品直接人工成本=0.5×1 600=800(元) 完工产品制造费用成本=0.2×1 600=320(元) 合计 2 320元 (3)计算在产品成本。 在产品直接材料成本=1.5×400=600(元) 在产品直接人工成本=0.5×500=250(元) 在产品制造费用成本=0.2×500=100(元) 合计950元

成本会计第四章练习题

第四章计算题 1、[资料]甲产品分两道工序制成,甲产品工时定额为50小时,其中:第1道工序26小时,第2道工序24小时,每道工序按本工序工时定额的50%计算。在产品数量:第l道工序l 200件,第2道工序1500件。 [要求] (1)分工序计算在产品的完工率。 (2)分工序计算在产品的约当产量。 2、[资料]某企业生产甲产品,月初在产品和本月发生的直接燃料和动力费用共计27200元,本月完工甲产品136件,月末在产品60件,完工率40%。 [要求]采用约当产量比例法,分配计算完工产品和月末在产品直接燃料和动力费用。 3、[资料]某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第l道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。 [要求] (1)分工序计算完工率。 (2)分工序计算在产品约当产量。 (3)计算费用分配率。 (4)计算完工产品费用和月末在产品费用。 4.[资料]某产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。该产品月初和本月发生的生产费用合计:直接材料费用48020元,直接人工费用15250元,制造费用12000元。直接材料在生产开始时一次投入,单位产品直接材料费用定额70元。月末在产品100件,定额工时共计500小时。每小时费用定额:直接人工费用10元,制造费用15元。 [要求]采用月末在产品按定额成本计价法,分配计算月末在产品定额成本和完工产品成本。 5.[资料]某企业生产的丙产品采用定额比例法分配费用,直接材料费用按定额费用比例分配,其他费用按定额工时比例分配。9月份丙产品生产成本明细账有关资料见表4—3。 本月丙产品完工100件。单件定额:直接材料800元,工时定额40小时 [要求](1)计算完工产品、月末在产品定额直接材料费用和定额工时。 (2)计算各项费用分配率。 (3)分配计算完工产品和月末在产品成本。 6.[资料]某企业生产乙产品。6月初在产品费用为:直接材料费用1400元,直接人工费用600元,制造费用200元。本月发生费用为:直接材料费用8200元,直接人工费用3000元,制造费用1000元。完工产品400件,单件直接材料费用定额20元,单件工时定额1.25小时。月末在产品100件,单件原材料费用定额20元,工时定额l小时。 [要求]采用定额比例法分配计算完工产品与月末在产品费用。

工程量计算方法

工程量计算方法 一、基础挖土 1、挖沟槽:V=(垫层边长+工作面)×挖土深度×沟槽长度+放坡增量 (1)挖土深度: ①室外设计地坪标高与自然地坪标高在±0.3m以内,挖土深度从基础垫层下表面算至室外设计地坪标高; ②室外设计地坪标高与自然地坪标高在±0.3m以外,挖土深度从基础垫层下表面算至自然设计地坪标高。 (2)沟槽长度:外墙按中心线长度、内墙按净长线计算 (3)放坡增量:沟槽长度×挖土深度×系数(附表二 P7) 2、挖土方、基坑:V=(垫层边长+工作面)×(垫层边长+工作面)×挖土深度+放坡增量 (1)放坡增量:(垫层尺寸+工作面)×边数×挖土深度×系数(附表二 P7) 二、基础 1、各类混凝土基础的区分 (1)满堂基础:分为板式满堂基础和带式满堂基础,(图10-25 a、c、d)。 (2)带形基础 (3)独立基础 1、独立基础和条形基础 (1)独立基础:V=a’× b’×厚度+棱台体积 (2)条形基础:V=断面面积×沟槽长度 (1)砖基础断面计算 砖基础多为大放脚形式,大放脚有等高与不等高两种。等高大放脚是以墙厚为基础,每挑宽1/4砖,挑出砖厚为2皮砖。不等高大放脚,每挑宽1/4砖,挑出砖厚为1皮与2皮相间(见图10-18)。 基础断面计算如下:(见图10-19) 砖基断面面积=标准厚墙基面积+大放脚增加面积或 砖基断面面积=标准墙厚×(砖基础深+大放脚折加高度) 混凝土工程量计算规则 一、现浇混凝土工程量计算规则 混凝土工程量除另有规定者外,均按图示尺寸实体体积以m3计算。不扣除构件内钢筋、预埋铁件及墙、板中0.3㎡内的孔洞所占体积。 1、基础

(1)有肋带形混凝土基础,其肋高与肋宽之比在4:1以内的按有肋带形基础计算。超过4:1时,其基础底按板式基础计算,以上部分按墙计算。 (2)箱式满堂基础应分别按无梁式满堂基础、柱、墙、梁、板有关规定计算,套相应定额项目。 (3)设备基础除块体以外,其他类型设备基础分别按基础、梁、柱、板、墙等有关规定计算,套相应的定额项目计算 2、柱 按图示断面尺寸乘以柱高以m3计算。柱高按下列规定确定: (1)有梁板的柱高,应自柱基上表面(或楼板上表面)至上一层楼板上表面之间的高度计算; (2)无梁板的柱高,应自柱基上表面(或楼板上表面)至柱帽下表面之间的高度计算; (3)框架柱的柱高应自柱基上表面(或从楼层的楼板上表面)算至上一层楼板上表面,无楼层者,从柱基上表面至柱顶; (4)构造柱按全高计算,与砖墙嵌接部分的体积并入柱身体积内计算;(5)依附柱上的牛腿,并入柱身体积内计算。 3、梁 按图示断面尺寸乘以梁长以m3计算,梁长按下列规定确定: (1)梁与柱连接时,梁长算至柱侧面; (2)主梁与次梁连接时,次梁长算至主梁侧面; (3)梁与混凝土墙连接时,梁长算至混凝土墙的侧面。伸入墙内梁头,梁垫体积并入梁体积内计算。 4、板 按图示面积乘以板厚以m3计算,其中: (1)有梁板包括主、次梁与板,主梁与板体积之和计算; (2)无梁板按板和柱帽体积之和计算; (3)平板按板实体体积计算; (4)现浇挑檐天沟与板(包括屋面板、楼板)连接时,以外墙为分界线,与圈梁(包括其他梁)连接时,以梁外边线为分界线。外墙边线以外或梁外边线以外为挑檐天沟; (5)各类板伸入墙内的板头并入板体积内计算; (6)预制板补现浇板缝时(现浇板带),按平板计算。 5、墙 按图示中心线长度乘以墙高及厚度以m3计算,应扣除门窗洞口及0.3 m3以外孔洞的体积,墙垛及突出部分并入墙体积内计算。 6、其它

时间定额的概念与计算方法

时间定额的概念与计算方法 劳动定额的编制与计算方法案例 前言 一、内容提要: 1、劳动定额的编制与计算方法基础知识 2、时间定额与产量定额计算案例 3、关于劳动定额时间组成方面的案例 4、用平均法计算劳动定额案例 5、用经验估计法计算劳动定额案例 6、用统计分析法计算劳动定额案例 二、考试目的和考试要求: 本部分的考试目的是测试应考人员对时间定额与产量定额概念与计算方法、劳动定额测定的其他方法经验估计法和统计分析法的了解。重点考察应考人员对劳动定额时间组成、平均法计算劳动定额的计算方法的掌握程度。 考试基本要求: 了解:时间定额与产量定额概念与计算方法。 掌握:用经验估计法和统计分析法计算劳动定额的方法 熟悉:劳动定额时间组成、平均法计算劳动定额的计算方法 三、内容辅导: 劳动定额的编制与计算方法基础知识 第一节劳动定额的编制与计算方法基础知识 一、时间定额的概念与计算方法 1.时间定额定义:是指在一定的生产技术和生产组织条件下,某工种、某种技术等级的工人小组或个人,完成单位合格产品所消耗的工作时间。时间定额以工日为单位,每个工日工作时间按现行制度规定为潜水作业6小时,隧道作业7时,其余均为8八小时。 2.计算公式: 单位产品的时间定额(工日)=1/每工的产量 或 单位产品的时间定额(工日)=班组成员工日数总和/班组完成产品数量总和 3.时间定额确定方法 (1)利用公时规范计算,公式如下: 工序作业时间=基本工作时间×(1+辅助工作时间) 定额时间=工序作业时间/(1-规范时间%) (2)劳动定额时间组成:确定的基本工作时间、辅助工作时间、准备与结束工作时间、不可避免中断时间和休息时间之和就是劳动定额时间。 即: 定额时间=基本工作时间+辅助工作时间+准备与结束工作时间+不可避免中断时间+休息时间 二、产量定额的概念与计算方法 产量定额是指在一定的生产技术和生产组织条件下,某工种技术等级的工人小组或个人,在单位时间内(工日)所完成合格产品的数量。其计算方法如下: 产量定额=1/单位产品时间定额 或 产量定额=班组完成产品数量总和/班组成员工日数总和