中国税收制度史

(完整版)中国税收发展史

中国税收发展史一、税收的产生税收是一个古老的经济范畴。

从人类发展的历史看,税收是与国家有本质联系的一个分配范畴。

它是随着国家的形成而产生的。

(一)税收产生的条件概括地说,税收的产生取决于两个相互影响的前提条件:一是经济条件,即私有制的存在;二是社会条件,即国家的产生和存在。

历史上,私有制先于国家形成,但对税收而言,是同时存在这两个前提条件,税收才产生。

可以说,税收是私有财产制度和国家政权相结合的产物。

(二)税收产生的历史过程早在夏代,我国就已经出现了国家凭借其政权力量进行强制课征的形式——贡。

一般认为,贡是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

到商代,贡逐渐演变为助法。

助法是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

到周代,助法又演变为彻法。

所谓彻法,就是每个农户耕种的土地要将一定数量的土地收获量交纳给王室,即“民耗百亩者,彻取十亩以为赋。

”夏、商、周三代的贡、助、彻,都是对土地收获原始的强制课征形式,在当时的土地所有制下,地租和赋税的某些特征,从税收起源的角度看,它们是税收的原始形式,是税收发展的雏形阶段。

春秋时期,鲁国适应土地私有制发展实行的“初税亩”,标志着我国税收从雏形阶段进入了成熟时期。

春秋之前,没有土地私有制。

由于生产力的发展,到春秋时期,在公田以外开垦私田增加收入,于鲁宣公十五年(公元前594年)实行了“初税亩”,宣布对私田按亩征税,即“履亩十取一也。

“初税亩”首次从法律上承认了土地私有制,是历史上一项重要的经济改革措施,同时也是税收起源的一个里程碑。

除上述农业赋税外,早在商代,我国已经出现了商业手工业的赋税。

商业和手工业在商代已经有所发展,但当时还没有征收赋税,即所谓“市廛而不税,并讥而不征。

”到了周代,为适应商业、手工业的发展,开始对经过关卡或上市交易的物品征收“关市之赋”,对伐木、采矿、狩猎、捕鱼、煮盐等征收“山泽之赋”。

中国税收发展史

中国税收发展史

中国税收发展史可以追溯到古代,最早的税收形式是田赋和徭役。

后来随着经济、社会和政治的变迁,税制经历了多次改革和发展。

宋代是中国税收发展的关键时期。

北宋时期实行了地税和户税,南宋时期实行了均税法和经济特区制度,为后来的税制发展奠定了基础。

元代时期,实行了营缮法、丝绸专卖和盐铁专卖等新的税收制度。

明代时期,明朝实行了增收举措,如推行两税法和振兴商业等,但也出现了许多问题和弊端,如盐法等。

清代时期,清朝进行了许多税制改革,如实现了完税、官粮、吏租、苛捐杂税的废除,颁布了《大明一统志》、《大清一统志》和《大清律例》等法规。

但是,清朝税收体制混乱,导致财政困难。

新中国成立后,实行了一系列税制改革,如在1950年实行了新的土地税制,1951年颁布了《中华人民共和国物资购销统一税法》,1980年实行了“三税合一”改革等,加强了税收管理和监管,并逐步完善和健全了税收制度。

当今中国的税制已经比较完善,涵盖了企业所得税、个人所得税、增值税、消费税、城市维护建设税、房产税等多个方面。

近年来,中国还在加强税收征管和创新税收政策,以适应国内和国际经济环境的变化。

中国古代税收制度的演变

中国古代税收制度的演变

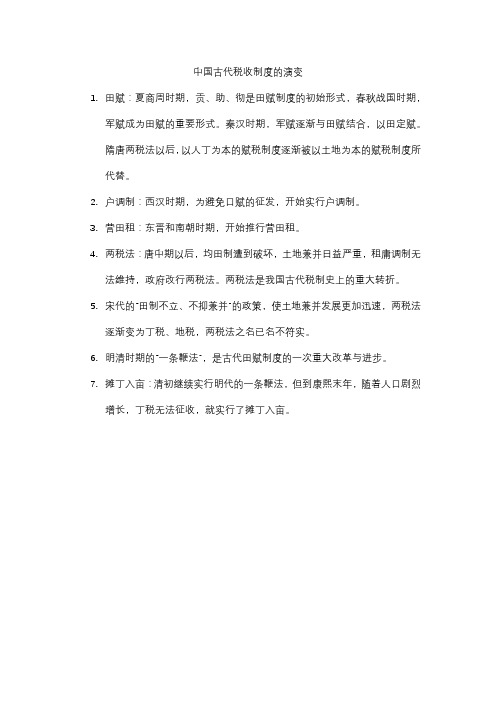

1.田赋:夏商周时期,贡、助、彻是田赋制度的初始形式,春秋战国时期,

军赋成为田赋的重要形式。

秦汉时期,军赋逐渐与田赋结合,以田定赋。

隋唐两税法以后,以人丁为本的赋税制度逐渐被以土地为本的赋税制度所代替。

2.户调制:西汉时期,为避免口赋的征发,开始实行户调制。

3.营田租:东晋和南朝时期,开始推行营田租。

4.两税法:唐中期以后,均田制遭到破坏,土地兼并日益严重,租庸调制无

法维持,政府改行两税法。

两税法是我国古代税制史上的重大转折。

5.宋代的“田制不立、不抑兼并”的政策,使土地兼并发展更加迅速,两税法

逐渐变为丁税、地税,两税法之名已名不符实。

6.明清时期的“一条鞭法”,是古代田赋制度的一次重大改革与进步。

7.摊丁入亩:清初继续实行明代的一条鞭法,但到康熙末年,随着人口剧烈

增长,丁税无法征收,就实行了摊丁入亩。

中国税收发展史

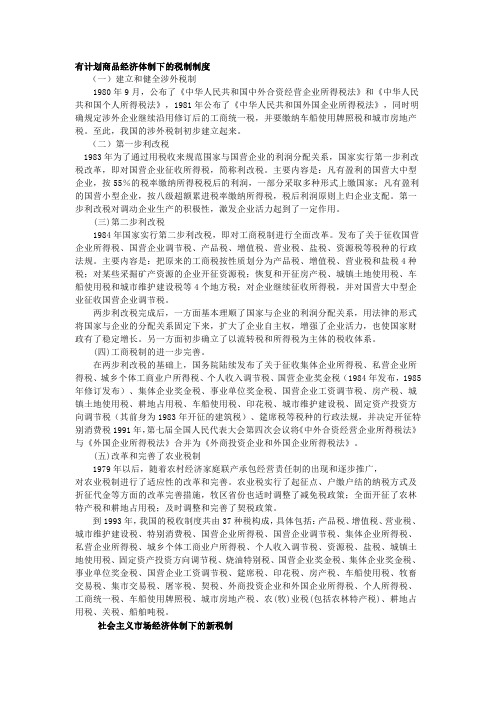

有计划商品经济体制下的税制制度(一)建立和健全涉外税制1980年9月,公布了《中华人民共和国中外合资经营企业所得税法》和《中华人民共和国个人所得税法》,1981年公布了《中华人民共和国外国企业所得税法》,同时明确规定涉外企业继续沿用修订后的工商统一税,并要缴纳车船使用牌照税和城市房地产税。

至此,我国的涉外税制初步建立起来。

(二)第一步利改税1983年为了通过用税收来规范围家与国营企业的利润分配关系,国家实行第一步利改税改革,即对国营企业征收所得税,简称利改税。

主要内容是:凡有盈利的国营大中型企业,按55%的税率缴纳所得税税后的利润,一部分采取多种形式上缴国家;凡有盈利的国营小型企业,按八级超额累进税率缴纳所得税,税后利润原则上归企业支配。

第一步利改税对调动企业生产的积极性,激发企业活力起到了一定作用。

(三)第二步利改税1984年国家实行第二步利改税,即对工商税制进行全面改革。

发布了关于征收国营企业所得税、国营企业调节税、产品税、增值税、营业税、盐税、资源税等税种的行政法规。

主要内容是:把原来的工商税按性质划分为产品税、增值税、营业税和盐税4种税;对某些采掘矿产资源的企业开征资源税;恢复和开征房产税、城镇土地使用税、车船使用税和城市维护建设税等4个地方税;对企业继续征收所得税,并对国营大中型企业征收国营企业调节税。

两步利改税完成后,一方面基本理顺了国家与企业的利润分配关系,用法律的形式将国家与企业的分配关系固定下来,扩大了企业自主权,增强了企业活力,也使国家财政有了稳定增长。

另一方面初步确立了以流转税和所得税为主体的税收体系。

(四)工商税制的进一步完善。

在两步利改税的基础上,国务院陆续发布了关于征收集体企业所得税、私营企业所得税、城乡个体工商业户所得税、个人收入调节税、国营企业奖金税(1984年发布,1985年修订发布)、集体企业奖金税、事业单位奖金税、国营企业工资调节税、房产税、城镇土地使用税、耕地占用税、车船使用税、印花税、城市维护建设税、固定资产投资方向调节税(其前身为1983年开征的建筑税)、筵席税等税种的行政法规,并决定开征特别消费税1991年,第七届全国人民代表大会第四次会议将《中外合资经营企业所得税法》与《外国企业所得税法》合并为《外商投资企业和外国企业所得税法》。

中国古代税收史

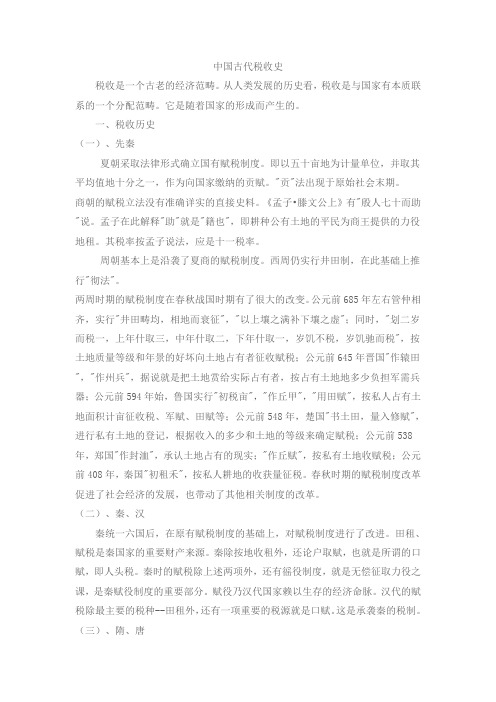

中国古代税收史税收是一个古老的经济范畴。

从人类发展的历史看,税收是与国家有本质联系的一个分配范畴。

它是随着国家的形成而产生的。

一、税收历史(一)、先秦夏朝采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

"贡"法出现于原始社会末期。

商朝的赋税立法没有准确详实的直接史料。

《孟子•滕文公上》有"殷人七十而助"说。

孟子在此解释"助"就是"籍也",即耕种公有土地的平民为商王提供的力役地租。

其税率按孟子说法,应是十一税率。

周朝基本上是沿袭了夏商的赋税制度。

西周仍实行井田制,在此基础上推行"彻法"。

两周时期的赋税制度在春秋战国时期有了很大的改变。

公元前685年左右管仲相齐,实行"井田畴均,相地而衰征","以上壤之满补下壤之虚";同时,"划二岁而税一,上年什取三,中年什取二,下年什取一,岁饥不税,岁饥驰而税",按土地质量等级和年景的好坏向土地占有者征收赋税;公元前645年晋国"作辕田","作州兵",据说就是把土地赏给实际占有者,按占有土地地多少负担军需兵器;公元前594年始,鲁国实行"初税亩","作丘甲","用田赋",按私人占有土地面积计亩征收税、军赋、田赋等;公元前548年,楚国"书土田,量入修赋",进行私有土地的登记,根据收入的多少和土地的等级来确定赋税;公元前538年,郑国"作封洫",承认土地占有的现实;"作丘赋",按私有土地收赋税;公元前408年,秦国"初租禾",按私人耕地的收获量征税。

春秋时期的赋税制度改革促进了社会经济的发展,也带动了其他相关制度的改革。

历代税收制度的演变

税收制度在不同的历史时期经历了不同的变化。

以下是部分时期的税收制度:

在春秋战国时期,管仲在齐国推行“相地而衰征”的税法,突破了井田制的局限。

鲁国在公元前594年实行“初税亩”,不分公田、私田,凡占有土地者均须按亩交纳土地税。

这标志着从奴隶制赋税向封建制赋税制转化的开端。

秦国商鞅变法时承认通过买卖所获得的土地所有权。

在封建社会,税收制度也有所变化。

例如,唐代实行的“租庸调制”,规定以均田制为基础,征收地租、庸和调等税收。

到了宋代,实行“两税法”,以土地和财产为基础征收税赋。

明代则实行“一条鞭法”,将各种税收合并为一种,按亩平均分摊。

在近代,中国经历了多次战争和政治变革,税收制度也发生了巨大变化。

例如,清朝末年的“厘金制度”,对国内贸易征收各种货物税。

民国时期则开始推行所得税,但当时的税收制度仍然很不完善。

新中国成立后,税收制度逐渐完善。

在改革开放之前,中国的税收制度主要是以国有企业所得税为主的计划经济体制下的税收制度。

随着改革开放的深入,中国开始推行社会主义市场经济,税收制度也发生了重大变化。

现代中国的税收制度已经相当完善,包括增值税、消费税、企业所得税、个人所得税等多种税种,为国家的经济发展和社会稳定做出了巨大贡献。

总的来说,税收制度的变化是与当时的社会经济发展状况相适应的。

随着社会经济的不断发展和政治体制的变革,税收制度也不断地进行

调整和完善。

中国税收制度史

中国税收制度史中国作为世界上历史最悠久的国家之一,其税收制度也经历了多次变革和发展。

以下是对中国税收制度史的简要概述。

1.税收起源中国的税收制度起源于古代的农业税收。

在古代,农民是主要的纳税人,税收通常以农产品或牲畜为单位进行征收。

随着手工业和商业的发展,税收逐渐涉及到更多的方面。

2.春秋战国时期的赋税制度在春秋战国时期,各诸侯国开始实行按亩征税的制度,即“初税亩”。

这种制度将土地分为公田和私田,公田由农民共同耕种,私田则由个人自行耕种。

按亩征税的方式大大增加了国家的财政收入。

3.三国时期的赋税制度三国时期,曹操实行了“屯田制”,将国有土地出租给农民种植,从中收取租金。

孙权和刘备则实行了“课田制”,按照土地面积和农作物收成征收赋税。

这些制度在一定程度上促进了农业生产和国家财政收入的增长。

4.北朝时期的赋税制度北朝时期,中国北方地区开始实行“租调制”,即按照土地面积和农作物收成征收赋税。

同时,政府还通过盐铁专卖等手段增加财政收入。

这些制度为后来的税收制度奠定了基础。

5.五代十国时期的赋税制度五代十国时期,各地方政权开始实行按照人口和土地征收赋税的制度。

这种制度被称为“户调制”,其特点是按照人口数量和土地面积分别征税。

6.宋代赋税制度宋代是中国税收制度发展的重要时期。

政府实行了“二税法”,将赋税分为土地税和人头税两种,并开始征收商税和矿税。

这些制度的实施为后来的税收制度提供了借鉴。

7.明代赋税制度明代初期,政府实行了“一条鞭法”,将各种赋税统一征收,以银两为单位进行结算。

这种制度为后来的税收制度提供了参考。

8.清代赋税制度清代初期,政府实行了“地丁银”制度,将土地税和人口税合并征收,以银两为单位进行结算。

这种制度为后来的税收制度奠定了基础。

9.民国时期税收制度民国时期,中国开始引入西方税收制度。

政府实行了所得税、营业税、印花税等税种,并建立了较为完善的税收征管体系。

这些制度的实施为中国现代化进程奠定了基础。

中国古代税收制度的发展史

中国古代税收制度的发展史中国古代税收制度的发展史可以分为以下几个阶段:第一阶段:夏商周时期在夏商周时期,税收主要是以徭役和物品形式存在。

夏代开始实行“田租”,即农民按照土地面积上缴税粮。

商代则实行“贡租”,即以贡品的形式纳税。

周代则逐渐形成了“九州制”,将国土划分为九个州,实行地方分权,税收也逐渐分散到各州。

同时,周代实行了“井田制”,将土地分配给农民,实行个人承包耕作,这也为税收制度的进一步发展奠定了基础。

第二阶段:秦汉时期秦始皇时期,实行“均田制”和“三公九卿制”,同时实行了统一货币制度和统一度量衡标准,税收也进一步形成了规范化的制度。

汉代时期,税收主要有田租和商税两种形式。

其中商税包括关税、市税、银税等。

同时,汉代还实行了“钱谷法”,即农民可以用钱替代部分纳税粮食。

第三阶段:唐宋时期唐代时期,税收主要有田租、地税和兵役三种形式。

地税是对土地的直接征收,兵役则是军役和徭役的形式。

宋代时期,税收形式逐渐多样化。

除了田租、地税和兵役外,还有“坊税”、“户税”、“关税”、“市舶税”等形式。

特别是“坊税”和“户税”,使税收更加精准,便于监管和征收。

第四阶段:明清时期明清时期,税收形式更加多样化,包括“田赋”、“户税”、“商税”、“工税”、“烟酒税”等。

其中,“户税”和“田赋”是主要税种,同时还有以商业活动为主要征税对象的“商税”。

总的来说,中国古代税收制度在历史的演变中经历了从简单到复杂、从单一到多样化的发展过程。

这些税收制度的形成和发展,不仅是政治、经济、社会制度变迁的反映,也是中国古代政治文化和思想观念的重要体现。

税收制度发展历程

税收制度发展历程

税收制度是指国家财政收入的组织方式和规定,包括税种、税率、税收管理等方面。

税收制度的发展历程是国家财政和经济发展的重要组成部分。

中国的税收制度可以追溯到古代,最早的税种是田赋,后来逐渐出现了其他税种如商税、工匠税、关税等。

清朝时期,实行了一种税制叫做“吏赋制”,这种制度规定了各种税金的征收标准和方式,但是由于其不公平性和效率低下,导致清朝末年财政危机。

1911年辛亥革命后,中国政府开始改革税制。

1914年,制定了《农业税条例》,实行了以土地为基础的农业税制。

接着又出台了《商业税条例》、《印花税条例》等税法条例,推进了税收制度的完善。

1949年新中国成立后,中国开始全面实行社会主义税制,实行了按劳分配和计划经济的原则,对资本家实行“工人阶级专政”,实行“高征低退”的税收政策。

1978年改革开放以后,中国逐渐放开了经济,税收制度也进行了改革。

1994年,《中华人民共和国税法》正式颁布,税收制度进入了一个新的阶段。

2006年,实行了“增值税改革”,进一步完善了税收制度,为中国的经济发展提供了重要支持。

总的来说,中国的税收制度经历了从古代到现代的漫长历程,不断变化和完善,逐步走向现代化,为中国的经济发展和社会进步作出了重要贡献。

中国税收发展史

中国税收发展史

1.古代王朝时期:最早的税收形式是田赋,也就是国家征收土地收益

的一种方式。

秦朝时期实行过九品中正制,按照地位和职业的不同划分纳

税人等级。

汉朝时期出现了均田制,将土地重新分配给农民。

税收这时主

要通过田赋统一征收。

2.中世纪时期:在南北朝时期,出现了赋役制度,即向农民征收服役

和物品的一种税收方式。

隋唐时期逐渐发展起来的封建地主土地税和差役

制度也引入了明朝。

同时,市场经济开始发展,商税成为重要的税收形式。

3.清朝时期:清朝时期经济社会进一步发展,税收制度也进行了。

清

朝采取了领地税制,即对一些领地征收一定的税收。

此外,清朝还实行了

土产税,兵员粮饷等税收形式。

4.民国时期:辛亥革命后,建立了中华民国,推动了税收制度的现代化。

1928年,国民政府颁布了《土地税令》,建立了土地税制度,并逐

步建立了资本税、营业税、关税等税种。

中国税收发展史的特点:

1.政治和经济相结合:中国古代的税收制度往往是政治和经济相结合

的产物。

通过税收的征收和分配,既可以让王朝统治者维持政权,又可以

建立国家的财政收入。

3.多样性:中国税收制度在不同历史时期和不同地区有着不同的形式

和特点。

受到政治、经济和社会因素的影响,税收制度呈现出多样性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国封建工商税制度史摘要:中国封建工商税收制度,是中国封建社会的重要典章制度之一,它伴随着封建社会的变化而不断发展。

它是封建国家赖以生存发展的经济来源之一,但在重农抑商的封建社会,它的地位也是起伏不定,但随着社会的发展,它的地位越来越显得重要。

它和封建社会生产力发展水平相一致的,是封建生产关系的重要内容。

封建经济的发展决定着封建工商税制度的变化,同时封建工商税制度的发展也进一步体现了古代社会经济的发展水平。

关键词:封建社会、工商税制度、发展历程、征收范围、征收水平、税率正文税收,是一个历史范畴,它有着自身的产生、发展和演变的历史。

(一)夏、商、周时期的工商税制度:夏代社会经济的全面发展,为奴隶制国家财政开辟了丰厚的税源,为初创的贡赋制度打下了坚实的经济基础。

夏代的盐税即为后世盐水的源头。

商代,奴隶制生产关系的确立,促进了社会生产力的发展。

关税是一个古老的税种,关税的起源,可以追溯到国家起源。

早期的“关税”可以界定为“通过税”。

据史籍记载,周代商品交换发生在诸侯国之间,或发生在诸侯国、周朝与边境少数民族之间,称之为“关”。

①周代的“关市之税”的税率,一般不高。

《管子》中记载:“关者,诸侯之隧也,而外财之门也,······征于关者,勿征于市,虚车勿索,徒负勿入,以来远人。

”其税率,据《管子》所载,为百分取一。

市税,即商税,原来只对市肆坐贾所课,周代始设“”官,专职课征商税,故商税范围扩大,具有市场商品交易税性质,周代市税课征有一下几种:(一)廛布:入市商人租用国家货栈储放货物所缴纳的税费。

(二)敛布:对于开设店铺从事经营的商人,所征收的店铺税或摊铺税。

(三)总布:对于货物成交时,经国家确认的货物价格和交易所征收的税款。

(四)质布:国家对于各种交易契约鉴证盖印而收取的税款。

(五)罚布:对于违反市场交易规定者所课征的罚款。

(二)春秋战国时期的工商税制度:春秋时期,由于农业和手工业的发展,私营工商业开始出现,商品交换日益发达。

管仲相齐改革,把国民分为士、农、工、商,分而治之,可见商人阶层以初步形成,与士、农、工并列。

春秋时期的关市税,兼有关税和市税的含义。

商税孟子说:“纵而征之,征商自此始”,商税得以起源。

关税,税率不高,据《管子》记载,值百取一。

齐桓公十五年,改为五十取一。

晋文公即为后,所实行的三大财经政策“薄敛、轻关、宽农”。

所谓“轻关易道”就是减轻关市税。

平整通商道路,便利经商行旅,繁荣商业,宽裕财富。

战国时期,官府在关卡所征之税,分为关市税和军市税,关市税用以增加国君和封君的收入,军市税形成幕府收入,用以军费和赏赐支出;时值各国兼并战争连年不断,军费开支庞大,为弥补不足,关市税随之扩大和提高。

(三)秦代的工商税制度:封建经济的迅速发展,人民渴望统一的不懈斗争及变法后各国政治经济的不平衡发展,客观形势表明酝酿已久的封建统一的条件已经完全成熟。

封建制度取代奴隶制度,这是社会历史发展过程中的一次重要飞跃。

秦始皇彻底废除了先秦时代地方财税分权的局面,建立起完整的统一的国家一级制财税体制。

市租,秦代工商业发达,市场规模宏大,自“献公立七年初行为市”②,市场发展更为迅速。

“物无二价,故以直市为名。

”③秦代官府在市场专设市官,严格市场管理,对市场商品交易采用实物与货币并行课征的方法。

盐铁之课的主要形式是官营专卖。

秦承六国旧制,盐铁皆有民营,政府只是设关课税,秦有盐官,也有铁官。

《汉书》言秦“盐铁之利二十倍于古”。

税负十分苛重。

酒课,酒类课征,亦如盐铁之课,秦承六国旧制,民间经营,官府征税,税率高,负担重。

此外,秦代法律规定:凡是居住在农村的百姓不得卖酒,违者获罪。

关税,秦国建立后,各诸侯国之间的国界消失,但边境关卡依然存在,只是这时的关卡国防意义大于财政意义。

但秦承六国旧制,关税始终存在,亦是国家财政收入的一个来源,而且关税负担不轻。

(四)汉代的工商税制度:公元前206年西汉王朝建立,汉初,经历了秦末暴风骤雨搬的农民起义以及四年的楚汉之争,中原大地,一贫如洗,哀鸿遍野。

经济凋敝,生产停滞,物价飞涨,粮食奇缺。

为了安定社会秩序,培养国家的元气,新王朝颁布了一系列新政策。

这就是汉初“与民休息”的治国宗旨。

汉初的工商税有了新的发展,新加入了财产税。

算缗钱与算车船始于西汉武帝时期,属临时性课征。

算缗钱是对商人和高利贷者课征的财产税。

商人和高利贷者税率为6%,手工业者及金属冶炼者税率为3%。

算车船是对车船所有者课征的财产税。

武帝元光6年(公元前129年)“初算商车”。

④税民资,是对人民财产总额所课征的一般财产税。

牲畜税,是汉代对饲养六畜所课征的税。

牲畜税源于武帝时,因对外用兵,师旅之费,不可胜数,国库空虚,用度不足,及“租及六畜”。

⑤所得税,属一般收益税,类似于现代的个人所得税和经营所得税。

贳贷资,是对出借粮食或货币收取的利息所课征的税,属资本利息税或利息所得税的范畴。

税率6%。

汉代关税包括内地关税和国境关税。

内地关税是指课于通过内地关卡货物的税收;国境关税是指课于通过边境与匈奴等少数民族交易货物的税收。

汉初,为恢复经济,厉行“开关梁,驰山泽之禁,是以富商大贾周流天下,交易之物莫不通,得其所欲”⑥的政策。

市租是对市场商品交易额所课征的税收。

“市租,谓所卖之物出税”。

⑦汉代的市场,按其属性大致可分为市肆、集市、军市、关市、“胡市”和“羌市”。

(五)三国时期的工商税制度:三国时期军阀割据,战争频繁,都市屡遭破坏,经济发展受到严重影响。

关税是对过往商旅携带的货物,通过政府所设关卡时课征的税。

关卡分为陆关和水关;陆关指陆上交通要冲所设置的关,又称为关津;水关则指水上渡口所设置的关,又称为渚。

曹丕称帝后,隧下令“除池蓹之禁,轻关津之税,皆复什一”⑧,即减轻关津之税,过往商品一律从价计征,十分取一。

市税是对行商所征收的入市税和对坐贾所征收的店铺税。

(六)两晋时期的工商税制度:两晋时期,实行占田课田制,鼓励垦荒,将劳动②第73页③第73页④第93页⑤第93页⑥第95页⑦第95页力与土地有效地结合起来,既缓和了阶级矛盾,又促进了社会经济的发展。

南方经济的崛起,与人口大迁移有关,而两晋当属关键时期。

估税,即课于市场交易行为的税。

它分为估税和散估两种,对立有文契的大型交易行为所课征的税,叫做估税。

对一般交易行为所课征的税,则叫做散估。

估税只是对大型或贵重商品买卖,按交易额征收,税率为4%,卖方负担3%,买方负担1%。

关税是官府对过往商旅携带货物通过关卡时所课征的税。

西晋承袭了曹魏关税的制度,税率为十分之一。

泰始元年(公元265年)司马炎代魏时,曾“复天下租赋及关市之税一年”⑨。

东晋时期,关(津)税仍按十分之一征收。

市税,即课于行商的入市税和住贾的店铺税。

西晋承袭曹魏旧制,曾有免征市税一年之记载。

通行税有牛埭税和四桁税。

牛埭税,即对经过水埭的商旅所课征的税收,源于东晋,盛于南朝。

所谓“埭”,即为水坝,于水急处为备水患而筑,却使行船不便,故于水坝两岸树木为栅,系以绳缆,官府多备牛力,船过坝时,以牛力为绳,牵船过埭,故名牛埭。

四桁税,即对通过水上浮桥的商旅所课征的税,源于东晋时期。

四桁税扰民惊商,恶名在外。

至宁康元年(公元373年)孝武帝下令“诏除丹杨、竹格等四桁税”⑩。

(七)南北朝时期的工商税制度:南北朝时期的工商税制度,大多沿袭了两晋时期的,包括关市税、通行税、估税,其中南朝时期的关税,一般均指内陆关税。

南朝时期的矿冶税,是对民间开矿和冶矿所课征的税。

刘宋初,规定民间可以自由采矿,官府课征矿税,同时为便利私民纳税,官府准采银课米。

北朝时期的矿冶,时而官营,时而罢禁。

官营列入专卖,罢禁划入征税。

舂税即官府出租水碓所收取的使用费或对民间出租水碓者所征收的税。

可见舂税是租税合一而成。

舂税盛行于两晋时代,北魏延续而行之。

牲畜税是因南下入侵的军事需要而直接向人民征发的戎马,有军赋之嫌。

赀资又称献金,或借贷,即对私人拥有的财产所课征的一种税,属财产税性质。

赀税始于南朝,北朝延续而行之。

北齐后主,将天下民户划分为九等,六等以上的富户,被强令按户等高低出钱,实为财产税之课征。

北齐曾僧尼税,史载“税僧尼,令日:僧尼坐受供养,游食四方,损害不少,虽有薄敛,何足为也。

”11税僧尼的理由可谓强词夺理之冠。

(八)唐代的工商税制度:唐代是中华民族史上的黄金时代,是古代东方帝国的伟大象征。

唐代的社会经济得到了极大程度上的发展;唐代发达的对外贸易,使“冠吴越之繁荣”的广州的作用日趋重要,唐代政府还专门设置了市舶使,管理对外贸易。

唐代的关税分为内陆关税和国境关税。

(一)内陆关税:唐太宗即位,即令停废诸关,由商人自由运输货物,故无关市税。

唐代后期,内地关卡林立,贸易不畅,商民交困。

(二)国境关税:盛唐国力强盛,水陆通衢,城乡物资交流繁忙,唐政府对外国商人才去开放的政策,对外贸易更十分发达。

“舶脚”为外国商船入境所缴纳之税,相当于现代吨税,当属国境关税性质。

根据《苏列曼东游记》的记载,当时到过中国的阿拉伯商人的叙述,中国政府对外籍船舶“提取十分之三的货物,把其余的十分之七交还商人”,税率约为30%。

这是名副其实的国境关税。

商税为课于商品交易之税收,或称市税,亦称营业税。

自安史之乱始,唐政府无力统筹全国的赋税收入,即令诸道节度使、大都督“应须兵马,⑨第128页⑩第129页甲杖、器械、粮赐等,并于当路自供”12,于是乎“诸道节度使、观察使,多率税商贾以冲军资杂用,或于津济要路及市肆间交易之处,计钱至一千以上,皆以分数税之”13。

这里的市肆之税,属商税,或市税。

两税法规定,对商人征收3%的商税,但仅此一年,第二年税率就提高到10%,建中二年(公元781年)“以军兴,增商税为什一”14。

(九)五代十国时期的工商税制度:五代十国时期,商税为各国岁入的一大财源,故对商税都很重视。

后唐设有“商税务”,后汉设有“商税使”,后周设有“商税院”,负责征收商税事务。

关税,这一时期,无论是北方的五代,还是南方的十国,都纷纷设置关卡,苛征关津之税,既课出境商货,也征通关商旅。

后晋天福五年(公元942年)赦:“重其关市之征”,食盐每斤征过税七文,征住税每斤十文。

即关税市税,重复课征。

市税,在五代时期可谓典型的商税。

可当时商税无法可依,“诸处商税,有越常规。

乃至草、木、虫、鱼,无不取税”,“山泽陇亩之税,鱼、盐、蔬、果皆倍其算”,几乎是逢物必税。

后唐明宗时,曾下诏令整顿税法,确定课征商品的税目;五代时期,市税的税率约为3%。

五代十国时期的通行税,既课于商旅,又征于百姓。

屋税,是以城镇居民住所作为课税对象的一种税,为五代创设,各代沿用。

屋税按月征收,但税率无史料说明。

据《五代史》记载,东西两京“一百里内及京城,今年屋税并放一半”。