存货计价方法例题

发出存货计价方法例题

发出存货计价方法例题**《发出存货计价方法例题》**嘿,我的好朋友!今天来跟你唠唠发出存货计价方法这回事儿,这可是个有点意思的小知识,学会了能让你在财务的世界里更厉害哟!首先咱们来说说“先进先出法”。

这就好比你在排队买冰淇淋,先到前面的人先买到先离开,存货也一样,先购进的先发出。

比如说,咱月初进了 10 个冰淇淋,每个 5 块钱;月中又进了 10 个,每个 6 块钱。

月底要卖 15 个,那先卖的就是月初那 5 块钱一个的 10 个,再卖月中 6 块钱一个的 5 个。

我给你讲个我自己的奇葩经历来帮你理解。

有一次我去买零食,老板进货就跟这先进先出似的。

我买的薯片,先拿出来的都是他最早进的那批,结果我发现日期都有点不新鲜啦,哈哈,这就是先进先出!接下来是“加权平均法”。

这个就像把不同价格的东西混在一起算个平均价。

还是上面那个冰淇淋的例子,月初 10 个每个 5 块,月中 10个每个 6 块,那加权平均单价就是(5×10 + 6×10)÷(10 + 10) = 5.5 块。

月底卖 15 个,就都按 5.5 块一个算成本。

我有次去菜市场买菜,我跟卖菜大妈说,您这菜价天天变,能不能给我来个加权平均价,大妈一脸懵地看着我,哈哈,估计她都没听说过这词儿!再说说“移动加权平均法”。

这个就更精细啦,每购进一次就重新算一次平均价。

比如月初 10 个冰淇淋每个 5 块,买进来后平均单价就是5 块。

月中又进 10 个每个6 块,那新的平均单价就是(5×10 + 6×10)÷(10 + 10) = 5.5 块。

这时候卖 5 个,就按 5.5 块一个算成本。

我有次跟朋友玩游戏猜价格,我就用这移动加权平均法来估算,结果把大家都弄晕了,他们说我太较真,玩个游戏还搞这么复杂,哈哈!最后是“个别计价法”。

这个可特别了,就像给每个存货都标了个独特的小标签,要卖的时候就认准这个标签的价格。

存货发出的计价方法例题

存货发出的计价方法例题咱来说说存货发出的计价方法例题哈。

你看啊,这存货就像是咱家里的宝贝,得好好算计着怎么往外给。

比如说,咱有一批存货,数量还不少呢。

这时候就得想想用啥方法来计价发出。

就好比你有一堆苹果,你要卖给不同的人,那你得想想怎么定价才合适呀。

咱先说说先进先出法。

这就好比排队买东西,先到的先买走,先进入存货的就先被发出去。

这样一来,成本的计算就比较直接啦。

就像你卖苹果,先把最早进来的那批苹果先卖掉,成本也就按照最早的价格算。

再看看加权平均法。

这就好像把所有的存货都放在一个大锅里,搅和搅和,算出一个平均价。

然后每次发出存货,都按照这个平均价来算成本。

这多公平呀,不偏袒谁也不亏待谁。

还有个别计价法呢,这可就厉害了。

就像是给每个存货都贴上了专属标签,每一个都单独算成本。

这种方法特别精准,但也得花点心思去区分呀。

咱来举个具体例子哈。

假设咱有 10 个存货,进价分别是 1 块、2 块、3 块、4 块、5 块、6 块、7 块、8 块、9 块、10 块。

如果用先进先出法,先卖出去 5 个,那成本就是 1 块、2 块、3 块、4 块、5 块,一共 15 块。

如果用加权平均法呢,先算出平均价,然后再乘以卖出的数量。

这得多算一会儿呢。

要是用个别计价法,那可就得仔细看看每个存货的具体情况啦。

存货发出的计价方法可重要啦,它直接影响到成本和利润呢。

要是算错了,那可不得了,就像你卖苹果,价格算错了,要么亏了自己,要么坑了别人。

所以啊,可得认真对待,不能马虎呀。

你想想,这存货就像生活中的各种资源,咱得合理地去分配和使用它们,才能让一切都顺顺利利的呀。

咱不能乱了套,得用合适的方法去管理它们,让它们发挥出最大的价值。

这计价方法不就像是咱过日子的小窍门嘛,用对了方法,日子过得井井有条;用错了方法,那可就乱成一团啦。

咱得好好琢磨琢磨,哪种方法最适合咱,让咱的存货管理得妥妥当当的。

总之啊,存货发出的计价方法例题就像是一道道有趣的谜题,等着咱去解开呢。

存货计价方法例题和解析

存货计价方法例题和解析例题:某公司在2019年1月1日库存货市场价格为10000元,成本价为8000元,初期库存量为500件。

在2019年期间,公司发生如下交易:1.1日购进库存1000件,成本价为9000元。

2.4月1日购进库存2000件,成本价为12000元。

3.7月1日出售1000件,售价20000元。

4.10月1日购进库存1500件,成本价为18000元。

12.31日年末存货量为2000件。

解析:根据题目给出的信息,首先需要确定该公司采用的存货计价方法。

常见的存货计价方法有先进先出(FIFO)、后进先出(LIFO)、加权平均法等等。

假设该公司采用先进先出(FIFO)法:1月1日库存量为500件,成本价为8000元,总成本为500 * 8000 = 4000000元。

1月1日购进库存1000件,成本价为9000元,总成本为1000 * 9000 = 9000000元。

库存量为1500件,成本价为4000000 + 9000000 = 13000000元。

4月1日购进库存2000件,成本价为12000元,总成本为2000 * 12000 = 24000000元。

库存量为3500件,成本价为13000000 + 24000000 = 37000000元。

7月1日出售1000件,售价20000元,总收入为1000 * 20000 = 20000000元。

库存量为2500件,成本价为37000000 - 1000 * 9000 = 36000000元。

10月1日购进库存1500件,成本价为18000元,总成本为1500 * 18000 = 27000000元。

库存量为4000件,成本价为36000000 + 27000000 = 63000000元。

12月31日年末存货量为2000件,成本价为63000000 / 4000 = 15750元。

因此,该公司在采用先进先出(FIFO)法的情况下,年末存货的计价为15750元。

个别计价法例题(存货发出计价方法)

【教材例1-26】甲公司2008年5月D商品的收入、发出及购进单位成本如表1-2所示。

表1-2 D商品购销明细账单位:元

假设经过具体辨认,本期发出存货的单位成本如下:5月11日发出的200件存货中,100件系期初结存存货,单位成本为10元,100件作为5日购入存货,单位成本为12元;5月20日发出的100件存货系16日购入,单位成本为14元;5月27日发出的100件存货中,50件为期初结存,单位成本为10元,50件为23日购入,单位成本为15元。

则按照个别认定法,甲公司5月份D商品收入、发出与结存情况如表1-3所示。

表1-3 D商品购销明细账(个别认定法)单位:元

从表中可知,甲公司本期发出存货成本及期末结转存货成本如下:

本期发出存货成本=100×10+100×12+100×14+50×10+50×15=4 850(元)期末结存存货成本=期初结存存货成本+本期购入存货成本-本期发出存货成本 =150×10+100×12+200×14+100×15-4 850

=2 150(元)。

存货计价方法

存货明细帐存货类别:计量单位:公斤存货编号:存货名称及规格:A顺算:发出成本=300*50+900*60+400*70=30 000倒挤:结存=200*70+200*80=30 000发出=15 000+112 000-30 000=97 000优点:期末存货成本比较接近现行的市场价值,企业不能随意挑选存货计价以调整当期利润。

缺点:工作量烦琐,对存货进出量大的企业更是如此;物价上涨时会高估企业当期利润和库存存货价值;反之会低估存货价值和当期利润。

2.加权平均法:月初库存的实际成本+∑(本月各批进货的实际成本*本月各批进货的数量)存货单位成本=月初库存的数量+本月各批进货数量之和如上例:15 000+54 000+42 000+16 000A存货平均成本= =63.5300+900+600+200本月发出存货成本=1 600*63.5=101 600(元)本月库存存货成本=400*63.5=25 400(元)优点:简单、方便,在市场价格上涨和下跌的时候所计算出来的单位成本平均化,对存货成本分摊较为折中。

缺点:平时无法从帐上提供发出和结存的单价及金额,不利于加强对存货的管理。

3.移动平均法原有库存存货实际成本+本次进货的实际成本存货单位成本=原有库存存货数量+本次进货数量A存货采用移动加权平均法计算存货成本:第一批收货后的平均成本=(15 000+54 000)/(300+900)=57.5(元)第一批发货的存货成本=800*57.5=46 000元当时结存的存货成本=400*57.5=23 000第二批收货后的单位成本=(23 000+42 000)/(400+600)=65(元)第二批发货的存货成本=800*65=52 000(元)当时结存的存货成本=200*65=13 000(元)第三批收货后的单位成本=(13 000+16 000)/(200+200)=72.5(元)该存货月末结存400件,月末存货成本为29 000元(400*72.5);本月发出存货成本合计为98 000元(46 000+52 000)。

发出存货的计价方法计划成本法例题

发出存货的计价方法计划成本法例题好啦,今天咱们来说说存货的计价方法,特别是“计划成本法”。

别看这个名字一听就有点高大上,其实就是一个简单又聪明的办法,让企业能够更好地管理它的存货成本。

它也就像是咱们家做饭时,提前估算好食材的费用,省得最后结账时被吓一跳。

所以,今天咱们就来聊聊计划成本法是怎么一回事,顺便看看它怎么帮助企业“算账”的。

你想想吧,企业的存货就像咱们家里的冰箱,东西一多,就得有个办法知道到底剩下了什么,哪个是最新买的,哪个已经快过期了。

存货不仅要看着清楚,还得管得精打细算,尤其是那些零散的小物件,难免容易丢失,或者有时候账面上是一个价,实际拿出来的时候又变了价钱。

计划成本法就是为了避免这些麻烦,把这些波动控制得比较好。

举个简单的例子。

假设你是一个卖玩具的小商店老板,今天你进了100个玩具,进价每个20元,按照计划成本法,你会设定一个统一的“计划成本”,比如每个玩具就按21元来算。

等到第二天,你的存货里可能进了新的玩具,价格又调整了,市场上可能已经有了新的供货商,你还是按照那个21元来算,不管你进货时的实际成本是多少。

为什么呢?因为计划成本法就是为了让你不受市场波动的影响,避免大幅度的价格浮动让你脑袋大得很。

这样做,既简单又容易管理。

说白了,计划成本法其实是在提前给存货定一个“预期价格”,这个价格和实际进货成本有点区别,但反正不管是涨是跌,你都不急着动摇。

这就像是给自己的存货买了一层保险,大家也不会对库存的变化感到太紧张,反而有了个相对固定的估算依据。

就算偶尔会有一些波动,这种方法也能平滑地反映到财务报表里。

你也许会觉得这样不够精准,实际进货成本是20元,按21元算是不是有点“赚”了客户的钱?可事实是,这么做反而能避免一些麻烦。

比如你用这个标准价格去做账,最后核算时,就能一目了然地知道哪些玩具卖得好,哪些卖得不好,库存的周转速度怎样。

这种方法也有它的局限性。

你想嘛,计划成本法毕竟只是一个大致的估算,实际操作中,一旦遇到价格大幅度波动,估算的偏差就会比较大,可能导致你跟实际成本有点差距。

存货计价计算方法及举例

存货计价计算方法及举例嘿,咱今儿就来讲讲存货计价计算方法!这可重要得很呢,就好像咱每天吃饭得知道怎么搭配菜一样。

先来说说先进先出法。

这就好比排队买东西,先到的先买,先买的东西先出去,价格也就按照先来的那个算。

比如说,咱有一批存货,第一批进来 10 个,每个 10 块钱;第二批又进来 20 个,每个 12 块钱。

那要是卖出去 15 个,这 15 个的成本就是前面 10 个 10 块钱的和后面 5 个 12 块钱的,这样是不是很好理解呀?这先进先出法啊,简单直接,让人一目了然呢!再讲讲加权平均法。

这就像把所有的存货揉在一起,算出一个平均价。

还是刚才那个例子,那咱就把第一批的 10 个和第二批的 20 个存货的总价值算出来,再除以总数量,得到一个平均价。

然后卖出去的存货就都按这个平均价来算成本。

这就好比是把不同口味的糖果混在一起,然后给它们定一个统一的价格,是不是很有意思?还有移动加权平均法呢。

这个就像是不断地更新平均价,每次进货后都重新算一次。

就像你走路,每走一段路就重新计算一下平均速度。

比如进了一批货,就马上算出一个新的平均价,下次卖货就按这个新平均价来。

这是不是很灵活呀?最后说说个别计价法。

这个可就特殊啦,它是专门针对那些独一无二的存货的。

就好比是珍贵的艺术品,每一件都有自己独特的价值,不能一概而论。

这种方法可就精细啦,得一个一个地去确定成本。

你说这存货计价计算方法是不是很神奇?它们就像是不同的钥匙,能打开不同的门,让我们清楚地知道存货的价值和成本。

咱做生意的,要是不搞清楚这些,那可不行呀!你想想看,如果算错了成本,那不是亏大啦或者赚少啦?所以啊,可得把这些方法好好掌握。

咱在生活中不也经常要算账嘛,这存货计价计算方法就跟咱算日常开销差不多。

你得知道每一笔钱花在了哪儿,值不值得。

这存货也是一样,咱得知道它们的成本,才能更好地管理它们,让咱的生意做得更红火。

总之呢,存货计价计算方法是咱在商业世界里的好帮手,咱得把它们用好了,才能在生意场上游刃有余呀!可别小瞧了这些方法哦,它们能帮咱做出更明智的决策,让咱的财富不断增长呢!。

存货例题

(二)不同存货计价方法的评价1、个别计价法准确、可选择、操作性不强。

2、加权平均法计价平稳、但不能反映现行成本。

3、先进先出法期末存货成本反映现行成本、实物流转。

4、后进先出法(新准则已不允许采用)谨慎、配比、节税、节现金流。

四、计划成本法(简化核算)(一)计划成本法核算原则计划成本法指企业存货的收入、发出和结存均按预先制定的计划成本计价。

(二)计划成本法的运用案例4:某企业采用计划成本法记账,假设存货9月份期初无余额,原材料单位计划成本为9元。

本月购进存货的资料如下:9月1日购进商品100公斤,增值税专用发票注明价款为1000元,增值税170元,另支付运杂费76元,材料已入库;9月20日购进材料500公斤,增值税专用发材票注明价款4000元,增值税680元,材料已验收入库。

本月发出材料情况如下:9月10日生产产品领用该材料30公斤,车间管理领用10公斤,厂部领用20公斤。

要求:用计划成本法核算存货的收、发、结存业务。

案例4解答:——购入存货的核算1、归集采购成本、存货入库:设置“材料采购”帐户归集采购过程中发生的实际成本9月1日归集采购成本:借:材料采购1076(实际)应——增(进)170贷:银行存款1246材料入库:借:原材料900(计划)材料成本差异176贷:材料采购10769月2日归集采购成本:借:材料采购4000应——增(进)680贷:银行存款4680材料入库:借:原材料4500材料成本差异4000贷:材料采购500案例4解答——发出存货的核算2、存货按计划成本发出9月10日,按计划成本发出存货借:生产成本上升270(计划)制造费用90(计划)管理费用180(计划)贷:原材料540(计划)9月28日借:生产成本2700贷:原材料2700(此时,归集的生产成本均为计划成本)3、将发邮存货调为实际成本发出存货的实际成本=发出存货计划成本+发出存货应承担的超支(节约)差异发出存货应承担的差异额=发出存货计划成本*总差异额/总的计划成本案例4解答——期末将存货发出成本调整为实际成本材料成本差异率=(176-500)/(900+4500)=-6%发出材料应顾担的差异额=(540+2700)*(-6%)=-194.4借:生产成本178.2(970*6%)制造费用 5.4(90*6%)管理费用10.8 (180*6%)贷:材料成本差异194.4(超支用蓝字,节约用红字)期末原材料的实际成本=“原材料”的期末余额+“料成本差异”的借方余额(贷方余额用—)=(5400—3240)—(324—194.4)=2030.4三、计划成本法核算总结1、材料成本差异随着材料存货的入库而形成;2、期初和当期形成的材料成本差异,应于月份终了,按计划成本进行分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

存货计价方法例题(总2

页)

-CAL-FENGHAI.-(YICAI)-Company One1

-CAL-本页仅作为文档封面,使用请直接删除

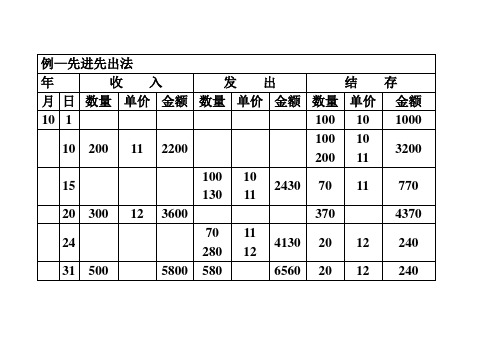

案例:关于存货发出的计价方法

存货发出的计价方法有先进先出法、加权平均法、后进先出法等多种方法,下面通过本例说明几种主要方法的基本原理。

资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下: 6月1日期初结存 150件单价60元计9000元 6月8日销售 70件

6月15日购进 100件 62元计6200元

6月20日销售 50件 6月24日销售 90件

6月28日购进 200件 68元计13600元 6月30日销售 60件

要求:分别用先进先出法、月末一次加权平均法、移动加权平均法分别对期末存货进行计价并进行本期耗用成本的计算。

分析与解答: 1、先进先出法:

该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收入存货批次的单位成本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

2、加权平均法:加权平均法,又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:

加权平均成本=(月初库存存货的总数量+本月购入存货的总数量)÷(月初库存存货的总成本+本月购入存货的总成本)

本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记结果,见下表:

从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本

相同,只是期末库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

采用移动加权平均法,当每次购进单价与结存单价不同时,就需要重新计算一次加权平均价,并据此计算下次购货前的存货成本和销售成本。

采用这种方法,可以随时结转销售成本。

其平均单价的计算公式为移动加权平均单价=(前结存金额+本次购入金额)/(前结存金额+本次购入数量)

仍以前例,第一批购入后的平均单价为:

移动加权平均单价=(4800+6200)/(80+100)=61.11(元)第二批购入后的平均单价为:

移动加权平均单价=(2444+13600)/(40+200)=66.85(元)

按移动加权平均法计算本期各批商品销售成本和结存成本,以及库存商品明细账的登记结果,见下表

采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有利于对存货进行数量、金额的日常控制。

但这种方法,由于每次进货后都要计算一次平均价,势必会增加会计核算工作量。

例题5?多选题】发出存货按先进先出法计价,其特点是()。

A.发出存货的成本比较接近于其市价

B.物价上涨时,发出存货成本偏低,利润偏高

C.库存存货的成本接近于市价

D.存货收发业务较多、且存货单价不稳定时,其工作量较大

【答案】BCD

【例题6?计算题】丁公司2008年3月1日结存B材料3 000公斤,每公斤实际成本为l0元,3月5日和3月20日分别购入该材料9 000公斤和6 000公斤,每公斤实际成本分别为ll元和l2元。

3月l0日和3月25日分别发出该材料l0 500公斤和6 000公厅。

采用移动加权平均法计算材料的成本。

第一批收货后的平均单位成本=(30 000+99 000)/(3 000+9 000)=10.75(元)

第一批发货的存货成本=10 500×10.75=112 875(元)

当时结存的存货成本=1 500×10.75=16 125(元)

第二批收货后的平均单位成本=(16 125+72 000)/(1 500+6 000)=11.75(元)

第二批发货的存货成本=6 000× 11.75=70 500(元)

当时结存的存货成本=1 500×11.75=17 625(元)

本月发出存货成本合计为 183 375(112 875+70 500)元。

【例题7?2007单选题】某企业采用月末一次加权平均计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存金额为()元。

A.10000

B.10500

C.10600

D.11000

【答案】C

【解析】先计算全月一次加权平均单价=[200×100+300×110]/[200+300]=106,再计算月末库存材料的数量200+300-400=100公斤,甲材料的库存金额=100×106=10600(元)。

【例题8?2008单选题】某企业采用先进先出法计算发出甲材料的成本,2007年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。

2月末,库存甲材料的实际成本为()元。

A.10 000

B.10 500

C.10 600

D.11 000

【答案】D。