时间序列分析-王燕-习题4答案

时间序列分析——基于R(王燕)第四章

第四章:非平稳序列的确定性分析题目一:()()()()()()()12312123121231ˆ14111ˆˆ2144451.1616T T T T T T T T T T T T T T T T T T T T T xx x x x xx x x x x x x x x x x x x x x -------------=+++⎡⎤=+++=++++++⎢⎥⎣⎦=+++ 题目二:因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子()()11111t t t t t tx x x x x x αααα-++=+-⎧⎪⎨=+-⎪⎩ 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-⎡⎤⎣⎦,代入数据得:2=5α. 题目三:()()()21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.i i i xxxx x x x x αα-==++++=++++===+-=⋅∑(1)(2)根据程序计算可得:22ˆ11.79277.x= ()222019181716161ˆ2525xx x x x x =++++(3)可以推导出16,0.425a b ==,则425b a -=-. 题目四:因为,1,2,3,t x t t ==,根据指数平滑的关系式,我们可以得到以下公式:()()()()()()()()()()()()()()()221221 11121111 1111311. 2t t t t t tt x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, ++2+用(1)式减去(2)式得:()()()()()221=11111.t t tt x t αααααααααααα-------------所以我们可以得到下面的等式:()()()()()()122111=11111=.t t t tt x t t αααααααα+-----------------()111lim lim 1.ttt ttxt tααα+→∞→∞----==题目五:1. 运行程序:最下方。

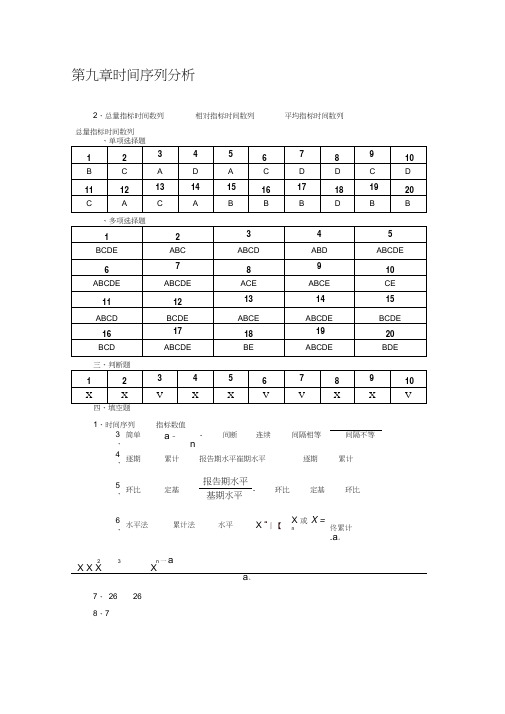

统计学第九章时间序列分析课后答案

第九章时间序列分析1、时间序列指标数值3、简单a -n- 间断 连续 间隔相等间隔不等 4、逐期累计报告期水平崔期水平逐期累计5、环比 定基报告期水平 - 环比 定基 环比基期水平6、水平法 累计法水平X “丨【X 或 X =n佟累计.a 。

23n 一aX X X Xa 。

7、 26 268、72、总量指标时间数列总量指标时间数列相对指标时间数列 平均指标时间数列9、y (y — ?) = 0(y — ?)2 为最小五、简答题(略) 六、计算题第一季度平均人数258 24 264 10 275 30 270 17 272 9,=268.1 (人)24 10 30 17 9第一季度平均库存额同理,第二季度平均库存额4-1上半年平均库存额a 2 +a 3 • 2 3f2 ■■2f1 + f2 + …+ fn4326 330330 335412 408 ,1 2 12 2 2 1::;,2 亠-亠 14620”、==385 (箱)1210、季节比率1200%400%1、 4月份平均库存320 5 250 12 370 8 300 5= 302 (辆)302、 3、 a 1-a2 ■■■ 2 a 二 n —1型 408 405 43424-12= 410 (万元)434426 438 聖82乙=430(万元)400 2408 405 434 426 438 418—=420 (万元)4、年平均增加的人数55、某酿酒厂成品库1998年的平均库存量7 -1410 430 “一、=420 (万兀)21656 1793 1726 1678 1629 十.= =1696.4 (万a 1 a 2a=^- a n J an2该柴油机厂全年的平均计划完成程度指标为25602496 2356 2= 77.2% 32003200 3100 - 2②第一季度平均职工人数 =265 265 275 = 268. 33 (人)3③ 第一季度工业总产值 =27.825 + 26.500 + 29.150 = 83.475 (万元) 第一季度平均每月工业总产值 =83.475 =27.825 (万元)3④第一季度劳动生产率 =834750 =3110.91 (元/人)268.333110 91第一季度平均月劳动生产率 = -------- =1036.97 (元/人)268.33 或=278250 =1036.97 (元 /人)268.3347747.4 34600.0=138.0%2250 2 3000 2(%) 定基 一 0.32 7.42 15.32 27.26 40.65第①、②与③的要求,计算结果直接在表中;2 52④平均增长量=竺 =0.504 (万吨)5⑤水平法计算的平均发展速度 =5 8.72 =5 1.4065 = 107.06%\6.20平均增长速度=107.06% -100%=7.06%10、以1991年为基期的总平均发展速度为63 2V 1.03 X1.05 X1.06= 104.16%11、每年应递增:5 2.35 =118.64%平均增长量为:- (万台)平均发展速度为:6 3.6556= 124.12% 平均增长速度为:124.12%-1= 24.12%按8 %的速度递增,约经过 11.9年该市的国民收入额可达到 200亿元。

应用时间序列分析 第三版 王燕 课后答案

1 1.3738

2 -0.8736

(2) | 2 | 0.3 1 , 2 1 0.8 1 , 2 1 1.4 1,模型平稳。

1 0.6

2 0.5

(3) | 2 | 0.3 1 , 2 1 0.6 1 , 2 1 1.2 1 ,模型可逆。

2、解:对于 AR(2)模型:

22 0

1 1 0 2 1 1 2 1 0.5 2 1 1 2 0 1 1 2 0.3

解得:

1 7 / 15 2 1 / 15

3、解:根据该 AR(2)模型的形式,易得: E ( xt ) 0 原模型可变为: xt 0.8xt 1 0.15xt 2 t

j

eT (3) G0 t 3 G1 t 2 G2 t 1 t 3 1 t 2 12 t 1

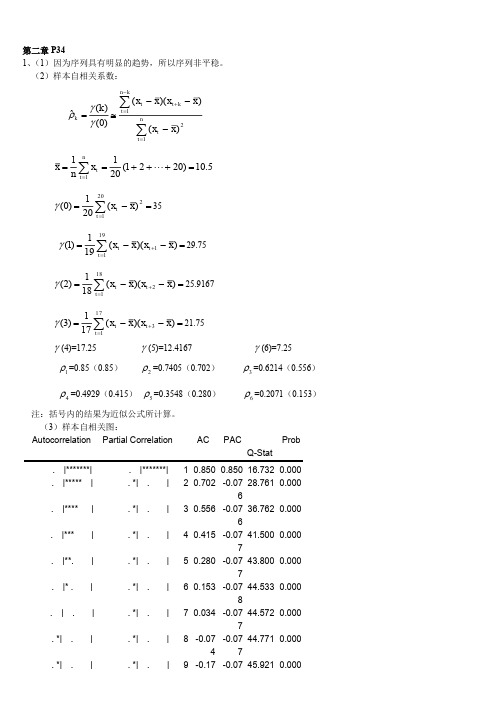

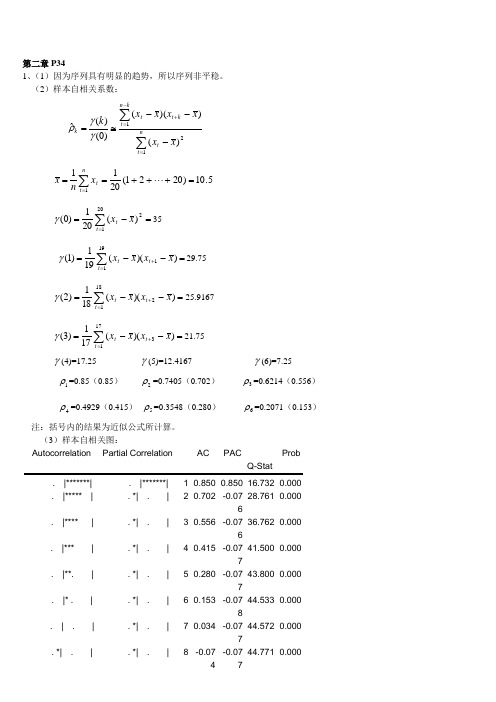

第二章 P34 1、 (1)因为序列具有明显的趋势,所以序列非平稳。 (2)样本自相关系数:

(k ) ˆk (0)

(x

t 1

nk

t

x )( x t k x )

t

(x

t 1

n

x) 2

1 n 1 x xt (1 2 20) 10.5 n t 1 20

(4)=17.25

(5)=12.4167

(6)=7.25

1 =0.85(0.85)

2 =0.7405(0.702)

3 =0.6214(0.556)

4 =0.4929(0.415) 5 =0.3548(0.280)

注:括号内的结果为近似公式所计算。 (3)样本自相关图: Autocorrelation Partial Correlation . |*******| . |***** | . |**** . |*** . |**. . |* . . | . . *| . . *| . | | | | | | | . |*******| . *| . | . *| . . *| . . *| . . *| . . *| . . *| . . *| . | | | | | | |

时间序列分析考试和答案

时间序列分析考试和答案一、单项选择题(每题2分,共20分)1. 时间序列分析中,数据点是按时间顺序排列的。

A. 正确B. 错误答案:A2. 以下哪项不是时间序列分析的目的?A. 描述性分析B. 预测C. 因果分析D. 数据压缩答案:C3. 以下哪个模型属于时间序列分析中的确定性模型?A. AR模型B. MA模型C. ARMA模型D. 指数平滑模型答案:D4. 在时间序列分析中,季节性调整的目的是:A. 消除趋势B. 消除季节性C. 消除周期性D. 消除随机波动答案:B5. 以下哪个不是时间序列分析中常用的平稳性检验方法?A. 单位根检验B. 协整检验C. 自相关函数检验D. 偏自相关函数检验答案:B6. 时间序列分析中的差分操作主要用于:A. 消除季节性B. 消除趋势C. 消除周期性D. 消除随机波动答案:B7. 在时间序列分析中,以下哪个模型是用于描述非平稳序列的?A. AR模型B. MA模型C. ARMA模型D. ARCH模型答案:D8. 时间序列分析中,以下哪个模型是用于描述具有季节性的数据?B. SARMA模型C. ARIMA模型D. ARCH模型答案:C9. 在时间序列分析中,以下哪个模型是用于描述具有单位根的非平稳序列?A. AR模型B. MA模型C. ARMA模型D. ARIMA模型答案:D10. 时间序列分析中,以下哪个模型是用于描述具有随机波动的数据?A. AR模型B. MA模型D. ARCH模型答案:D二、多项选择题(每题3分,共15分)11. 时间序列分析中,以下哪些因素可能导致数据的非平稳性?A. 趋势B. 季节性C. 周期性D. 随机波动答案:A, B, C12. 时间序列分析中,以下哪些模型属于自回归模型?A. AR模型B. MA模型C. ARMA模型D. ARCH模型答案:A, C13. 时间序列分析中,以下哪些方法可以用于季节性调整?A. 移动平均法B. X-12-ARIMA法C. 季节性差分D. 指数平滑法答案:B, C14. 时间序列分析中,以下哪些检验可以用来检验序列的平稳性?A. 单位根检验B. 协整检验C. 自相关函数检验D. 偏自相关函数检验答案:A, C, D15. 时间序列分析中,以下哪些模型可以用于描述具有单位根的非平稳序列?A. AR模型B. MA模型C. ARMA模型D. ARIMA模型答案:D三、判断题(每题2分,共20分)16. 时间序列分析中的差分操作可以消除季节性。

人大(王燕)时间序列课后习题解答)2 5(含上机的)

第二章P34 1、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt tkn t k t tk x xx x x xk 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= n t t x n x =-=∑=2201)(201)0(x x t t γ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75=--=+=∑))((181)2(2181x x x x t t t γ25.9167=--=+=∑))((171)3(3171x x x x t t t γ21.75γ(4)=17.25 γ(5)=12.4167 γ(6)=7.251ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153) 注:括号内的结果为近似公式所计算。

(3)样本自相关图:Autocorrelation Partial Correlation AC PACProb . |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.07628.7610.000 . |**** | . *| . | 3 0.556 -0.07636.7620.000 . |*** | . *| . | 4 0.415 -0.07741.5000.000 . |**. | . *| . | 5 0.280 -0.07743.8000.000 . |* . | . *| . | 6 0.153 -0.07844.5330.000 . | . | . *| . | 7 0.034 -0.07744.5720.000 . *| . |. *| . |8 -0.074 -0.07744.7710.000. *| . | . *| . |9 -0.17-0.07545.9210.000 .**| . | . *| . | 10 -0.252-0.07248.7130.000 .**| . | . *| . | 11 -0.319-0.06753.6930.000 ***| . |. *| . | 12 -0.37-0.0661.2200.000该图的自相关系数衰减为0的速度缓慢,可认为非平稳。

时间序列分析-王燕-习题4答案

6、方法一:趋势拟合法income<-scan('习题4.6数据.txt')ts.plot(income)由时序图可以看出,该序列呈现二次曲线的形状。

于是,我们对该序列进行二次曲线拟合:t<-1:length(income)t2<-t^2z<-lm(income~t+t2)summary(z)lines(z$fitted.values, col=2)方法二:移动平滑法拟合选取N=5income.fil<-filter(income,rep(1/5,5),sides=1)lines(income.fil,col=3)7、(1)milk<-scan('习题4.7数据.txt')ts.plot(milk)从该序列的时序图中,我们看到长期递增趋势和以年为固定周期的季节波动同时作用于该序列,因此我们可以采用乘积模型和加法模型。

在这里以加法模型为例。

z<-scan('4.7.txt')ts.plot(z)z<-ts(z,start=c(1962,1),frequency=12)z.s<-decompose(z,type='additive') //运用加法模型进行分解z.1<-z-z.s$seas //提取其中的季节系数,并在z中减去(因为是加法模//型)该季节系数ts.plot(z.1)lines(z.s$trend,col=3)z.2<-ts(z.1)t<-1:length(z.2)t2<-t^2t3<-t^3r1<-lm(z.2~t)r2<-lm(z.2~t+t2)r3<-lm(z.2~t+t2+t3)summary(r1)summary(r2)summary(r3) ##发现3次拟合效果最佳,故选用三次拟合ts.plot(z.2)lines(r3$fitt,col=4)pt<-(length(z.2)+1) : (length(z.2)+12)pt1<-pt ##预测下一年序列pt2<-pt^2pt3<-pt^3pt<-matrix(c(pt1,pt2,pt3),byrow=T,nrow=3)/*为预测时间的矩阵。

时间序列分析第一章王燕习题解答

时间序列分析习题解答第一章 P. 7 1.5 习题1.1 什么是时间序列?请收集几个生活中的观察值序列。

答:按照时间的顺序把随机事件变化发展的过程记录下来就构成一个时间序列。

例1:1820—1869年每年出现的太阳黑子数目的观察值;年份黑子数年份黑子数年份黑子数年份黑子数年份黑子数1820 16 1830 71 1840 63 1850 66 1860 96 1821 7 1831 48 1841 37 1851 64 1861 77 1822 4 1832 28 1842 24 1852 54 1862 59 1823 2 1833 8 1843 11 1853 39 1863 44 1824 8 1834 13 1844 15 1854 21 1864 47 1825 17 1835 57 1845 40 1855 7 1865 30 1826 36 1836 122 1846 62 1856 4 1866 16 1827 50 1837 138 1847 98 1857 23 1867 7 1828 62 1838 103 1848 124 1858 55 1868 37 1829 67 1839 86 1849 96 1859 94 1869 74 例2:北京市城镇居民1990—1999年每年的消费支出按照时间顺序记录下来,就构成了一个序列长度为10的消费支出时间序列(单位:亿元)。

1686,1925,2356,3027,3891,4874,5430,5796,6217,6796。

1.2 时域方法的特点是什么?答:时域方法特点:具有理论基础扎实,操作步骤规范,分析结果易于解释的优点,是时间序列分析的主流方法。

1.3 时域方法的发展轨迹是怎样的?答:时域方法的发展轨迹:一.基础阶段:1. G.U. Yule 1972年AR模型2. G.U.Walker 1931年 MA模型、ARMA模型二.核心阶段:G.E.P.Box和G.M.Jenkins1. 1970年,出版《Time Series Analysis Forecasting and Control》2. 提出ARIMA模型(Box-Jenkins模型)3. Box-Jenkins模型实际上主要运用于单变量、同方差场合的线性模型三.完善阶段:1.异方差场合:a.Robert F.Engle 1982年 ARCH模型b.Bollerslov 1985年 GARCH模型2.多变量场合:C.Granger 1987年提出了协整(co-integration)理论3.非线性场合:汤家豪等 1980年门限自回归模型1.4 在附录1中选择几个感兴趣的序列,创建数据集。

时间序列第2-3章习题解答

则模型的传递形式为:

=

,确定该模型的 Green 函数,使该

故该模型的 Green 函数为: 该模型可以等价表示为无穷阶 MA 模型形式为:

13. 某 ARMR(2,2)模型为: .

解因

所以

,求 . 其中

, .

14. 证明 ARMR(1,1)序列 解 方法一 因为 所以

的自相关系数为:

第 3 章 习题(王燕)

1. 已知 AR(1)模型为 解由 . 由

。求 ,

,和 。

=

=

(常均值性),有

, ,(由平稳序列的方差常性)

又

,

,故

,

所以 =

。

根据 Yule–Walker 方程,有

,

即 ,

故 =

本题也可不要推导,由相关公式和性质直接给出结果。

2. 已知某 AR(2)模型为: 求 , 的值。

1.5

样本自相关系数图

1

0.5

0 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

-0.5

自相关系数如下:

延迟

1

2

3

4

5

6

7

8

自相关系数 0.5060 0.5385 0.3736 0.2907 0.2578 0.1475 0.2696 0.1862

延迟

9

10

11

12

13

14

15

16

自相关系数 0.1776 0.2584 0.2070 0.2263 0.1375 -0.0268 -0.0532 -0.1124

延迟