上市公司治理结构的实证分析

上市公司资本结构与公司业绩相关关系实证分析

本文所 选指标的数据均来源于 中国股票 市场研究 数 据 库 C MA S R提 供 的 20 0 1年 1 2月 3 1日前 上 市 的 13 28

财务管理学中应 用非常 普遍 的一 种统计 方法 , 主要 是 它 研究变量间的相关程度。各变量间 的相关程 度可 以用 相 关系数来表示 , 相关 系数 是描述 这种 线性关 系程 度 和方 向的统计量 , 通常用 r 表示 , 取值范 围为 [一1 1 。lI , ] 值 r

的研究采用了统 计学 中的相关性方法 。相关 性方 法是在

经 营业绩 时最重要 的评 价标 准 , 因此本 文选 取总 资产 收 益率 、 净资产收益率 、 每股收益及主营业 务收入 增长率 四 项指标 作为 Y 量 , 变 以此 来研究 上市公 司 资本结 构与 公

司业绩 的相关性。

三 、 本 数 据 的选 取 样

应 的政 策 建 议 。

[ 关键 词] 资本结构 ; 司业绩 ; 公 实证 分析 [ 中图分类号] F 3 80

实 证 研 究 的 模 型 设 计

[ 文献标 识码]B

[ 文章编号 ]10 2 8 【0 1 0 0 0 0 0 2— 80 2 1 )6— 18— 2

关键 , 是驱动净资产收益率 的基本动力 , 反映企 业从 1 元

资产负债率是评价企业 资本结 构的最主要 的一个指

标 , 映企业 总资产中有 多大 比例是通过 负债取得 的 , 反 因 此本文选取其作为 X 变量 。而评价一个 企业 的经 营业绩 时 , 常使 用的财务 指标 有每股 收益 、 通 总资 产收 益率 ( 即 资产净利率 ) 净资产收益率 、 、 主营业务收入增 长率 、 主营 业务利润率等 。其 中 , 总资 产收益 率是 企业盈 利 能 力的

上市公司股权结构与审计意见关系的实证分析

1 8 27

1 07

40 5

2 9

3 % 5

27 %

87 3

7 8

6 5

I 73

表2

高 管 持 股 与 审计 意 见 类 型 的分 析

表 3

外 资 股 与 审 计 意 见 类 型 的 分 析

审计意 见类型

标准审计意见

非 标 准 帘 汁 怠见

保 靓 留

无法表示 意见

3 5 4 3 4 l 9 8 3 2 5 5 3 1 0 8

的 比例 比被 出具 标准 意见 的 比例多 出3 个 百允 。 6 ( )前 五 大股 东 中有 外 资股 与审计 意见 类型 的分 析 三 由于含有 外资 股 的上市 公 司相对 于 总体 比较少 ,所 以选择 36 3 家样本 进 行配 对

表 4 倾

19 9 8年一 0 8年 A 股 市 场 审计 意 见 类 型 的 分 布 20 1 8 99 2 0 o1 02 2o 2 4 o5 0 o720 合 9 1 0 20 0 0 0 2o 0 2 o8 计 9 9 o 2 3 0 2 6 0

权结构特征 以及形成 的机理都会 对审计独立性、 审计意见和审计机 构选择 策略带来一定的影响。

关 键 词 : 市 公 司 股 权 结 构 审 计 意 见 上

一

、

引言

股权结构是公司治理结构 的重要组成部分 ,上市公司的股权结构就可能会对上市公司选择会计师事务所出具 的审计意见产生一定 的 影响。 理想的公司股权结构提高了会计信息的真实陛, 为注册会计师审计工作的开展打下了夯实的基础。 证券市场的众多证据表明, 审计意 见会受到上市公司内部治理结构、 会计师事务所和监管环境等诸多 因素的影响。 庞靖麒 、 国强 (0 5认 为, 吴 20 ) 科学的公司治理结构保证了审 计机构不受控于经理层 , 能够以超然独立的姿态对会计报表发表公正的审计意见。 司治理结构优劣决定着审计质量 的高低 , 公 优化公司治 理结构是提高独立审计质量的根本途径。 孙铮 、 曹字(0 4 实证分析了股权结构与审计需求的关系 , 20 ) 研究表明国有股 、 人股及境内个 ^ 法 、 股 股东促进上市公司选择高质量审计 的动力较小。 蔡春 、 (0 5从审计意见 的形成过程研究了影响上市公司审计意见类 型的因素 , 杨麟 2 0 ) 研究 发现公司内部管理的质量和事务所规模是影响上市公司审计意见的主要因素。 hnC e ad u2 0 ) C e 、 hn n S (0 1实证分析 了审计意见与盈余管理的 关系 , 研究表 明注册会计师对盈余管理持否定态度。 本文分别从第一大股东持股 比例、 公司高管人员持股比例 、 流通股比例 、 外资股比例、 第

中国创业板上市公司治理与绩效的实证研究

上 海 金 融 学 院 学 报

J u a fS a g a ia c iest o r l o h n h iFn n e Unv ri n y

No 3 2 l . . 01 Ap .05 t No 1

中 创 板 市 治 与 效的 证 究 国 业 上 公司 理 绩 实 研

基 金 项 目 : 家 自然 基 金 (0 7 0 8 、 育 部 人 文社 科研 究 规 划 项 目(0 J 7 0 9 ) 上 海 市 科 国 7636 )教 1Y A 9 16 、 技 发 展 基 金 软 科 学研 究项 目( 19 1 5 0 ) 同 大 学 人 文 社 科 重 大 课 题培 育 计 戈 项 16 2 0 60 、 4 目(2 0 1 13  ̄ 分研 究 成果 。 10 2 9 4 ) 作者 简 介 : - (9 5 ) 男 , 江余 姚 市人 , 闻E  ̄ 16 一 , 浙 同济 大 学经 济 与管 理 学院金 融学教 授 , 士 生导 师 。 博

地影 响着 公 司绩效 。 完善 的公 司 治理 可 以形 成 合理 的分 权 、 相互 制衡 的机 制 , 以最大 程度地 可

降低 代 理成 本 和代 理风 险 , 成 大股 东 与 小股 东 、 东 与 董事 会 、 事会 与 经 形 股 董 理 层 、 司与 利益相 关 者 的激励 相容 , 而提 升创 业板 上 市公 司绩效 。但 中国 公 从 创 业 板上 市公 司治 理 与绩效 之 间是 否存 在某 种定 量关 系 .公 司治理 的各 变量 对公 司绩 效 到底有 什 么样 的影 响 , 有待 实 证检 验 。 还

二 、 国创 业 板 上 市 公 司治 理 与 绩 效 的 实 证 分 析 中

上市公司董事会结构的实证分析

一

、

问 题 的 提 出

公 司治 理结 构是影 响上 市 公司绩效 的一 个重要 因素 。 治理 结构 作用 的有效 发挥 , 在于 能部 分消除委 托 人 和代 理人 目标 函数 不 一致 所产 生 的代 理 成本 , 又能给代 理人 提供 足够 的创 新 自由度 。 董事会 、 事 监 会、 总经 理是 构成现 代公 司 治理结 构的基 本 内容 , 它 们在治 理结 构 中相 互制 衡 一个好 的公 司治理结 构 能 够 发挥 股份公 司 的优 势 , 过合 理 的设 计 使经 理 通

收 稿 日 期 } 0 10 — 2 2 0 —32

作 者 简 介 : 小 娥 (9 7) 女 , 西 蒲 城 人 , 王 17一 , 陕 西北 大 学 经 济 管 理 学 院经 济 学 硕 士 生 , 要 从 事 公 司 治 理 结 构 方 面 的 研 究 。 主

代 的到来 , 企业 要生 存和 发展 , 可以利用 的惟 一 的有 效 的武 器就是 创新 。而创 新 就 意味着 对环 境 随机性 变化 具有 及 时准 确 的 反应 . 些 都 要 求在 董 事会 当 这 中有 一定 比例 的内部 董事 。 既然 在 上市 公 司董事 会 中 , 内部 董事 和 外 部董 事都 有存在 的 必要 , 么 , 事会能 否在 公 司的运 营 那 董 过 程 中发 挥作 用? 作用 的大 小与董 事会 结 构之间 有

事 会 应 运 而 生 。 事 会 拥 有 聘 任 、 督 公 司 经 理 人 员 董 监

要求 董事会 具 备 一 定 的独 立 性 , 即要 求 在 董 亦 事会 成员 中, 外部 董事要 占有一 定的 比例 , 才能 更有

上市公司股权结构与公司绩效的实证分析的开题报告

上市公司股权结构与公司绩效的实证分析的开题报告一、研究背景股权结构是指公司所有者之间的财产和管理权的分配关系。

在上市公司中,股权结构对公司绩效有着重要的影响。

因此,研究上市公司股权结构与公司绩效之间的关系,有助于进一步了解上市公司内在的机制和因素,为投资者和监管机构提供有力的参考依据。

二、研究目的本研究的目的是实证分析上市公司股权结构与公司绩效之间的关系,探究上市公司股权结构对公司绩效的影响机制和因素,为投资者和监管机构提供科学的决策依据。

三、研究内容和方法研究内容:1. 上市公司的股权结构分布情况。

2. 上市公司的绩效表现情况。

3. 上市公司股权结构与绩效之间的相关性分析。

4. 上市公司规模、行业、治理结构对股权结构和绩效的影响分析。

研究方法:1. 文献综述法。

通过对相关文献的阅读和综述,了解股权结构和绩效的相关概念和理论。

2. 实证分析法。

收集上市公司的相关数据,使用统计分析方法,分析股权结构与绩效之间的相关性和影响因素。

四、研究意义和预期成果本研究的意义在于:1. 探究上市公司股权结构与绩效之间的关系,有助于投资者和监管机构了解上市公司的内在机制和运作规律。

2. 分析影响股权结构和绩效的因素,为上市公司提供科学的决策依据,提高公司绩效。

3. 丰富股权结构和公司绩效相关的研究领域,为后续研究提供参考。

预期成果:1. 对上市公司股权结构与绩效之间的相关性进行实证研究,得出科学准确的结论。

2. 分析影响股权结构和绩效的因素,提出有针对性的建议和措施,为上市公司提高绩效提供借鉴和启示。

3. 完成一篇具备一定学术水平的论文,并发表在相关学术期刊上。

五、论文框架1.绪论1.1 研究背景与意义1.2 研究目的和内容1.3 研究方法1.4 论文框架2.文献综述2.1 股权结构的概念和理论2.2 公司绩效的概念和理论2.3 股权结构与公司绩效研究的相关文献综述3.实证分析3.1 上市公司股权结构分布情况3.2 上市公司的绩效表现情况3.3 上市公司股权结构与绩效之间的相关性分析3.4 上市公司规模、行业、治理结构对股权结构和绩效的影响分析4.结论与建议4.1 结论总结4.2 问题和不足之处4.3 建议和措施参考文献。

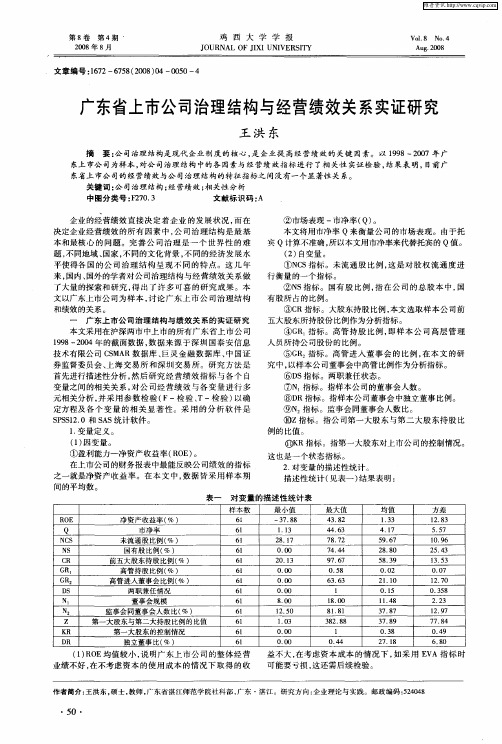

广东省上市公司治理结构与经营绩效关系实证研究

6 1 6 1 6 1 6 1 6 1 6 1 6 1 6 1 6 1

6 1

Hale Waihona Puke O 【】 .x 2.3 O 1 O 【】 .x O 【】 .x O 【 .】 x 8 【 .】 x l .O 25 1O .3 O 【 .】 x

表一

RE O Q NS C 净资产收益率( ) % 市 净率 未 流 通 股 比例 ( ) % 样 本 数 6 1 6 1 6 l

对 变 量 的 描述 性统 计 表

最 小 值 — 7 8 3.8 1 1 .3 2 .7 8 1 最 大值 4 .2 3 8 4 6 4.3 7 .2 8 7 均 值 13 .3 4 1 .7 5 .7 9 6 方 差 l .3 28 5 5 .7 l .6 O9

广东省上市公司治理结构与经营绩效关系实证研究

王洪 东

摘 要 : 司 治理 结 构 是 现 代 企 业 制 度 的 核 心 , 企 业 提 高 经 营 绩 效 的 关 键 因素 。 以 19 公 是 9 8~20 0 7年 广 东上 市公 司为样本 , 对公 司治理结构 中的各 因素与经 营绩效指标进行 了相 关性 实证检验 , 果表 明 , 结 目前广

() 变量。 1因

M R指标 。指第一大股东对上市公司的控制情况 。

这也是一个状态指标。 2 对 变量 的描 述 性 统 计 。 . 描述性统计( 表一 ) 果表明 : 见 结

①盈利能力一 净资产收益率 ( O 。 R E) 在上市公 司的财务报表 中最能反映公 司绩 效的指标 之一就是净资产收益 率。在本 文中 , 数据 皆采用样 本期 间 的平 均 数 。

东省上 市公 司的经营绩效与公 司治理 结构 的特征指标之 间没有一个显著性关 系。 关 键 词 : 司 治理 结构 ; 营绩 效 ; 关性 分 析 公 经 相 中 图分 类 号 :20 3 F 7 . 文献 标 识 码 : A 企业 的经营绩效直 接决定着 企业 的发展状 况 , 而在 决定企业经营绩效 的所 有因素 中 , 司治理 结构是 最基 公 本 和最 核 心 的 问 题 。完 善 公 司 治 理 是 一 个 世 界 性 的 难 题, 不同地域 、 国家 , 同的文化背景 , 同的经 济发展水 不 不 平使得各 国的公 司治理 结构 呈现 不 同的特 点。这 几年 来, 国内、 国外的学者对公司治理结构与经营绩效关 系做 了大 量 的探 索 和 研 究 , 出 了 许 多 可 喜 的 研 究 成 果 。本 得 文以广东上市公 司为样本 , 讨论 广东上 市公 司治理 结构 和绩 效 的 关 系 。 广 东 上 市公 司治 理 结构 与 绩 效 关 系的 实 证 研 究 本文采用在沪深两 市中上市 的所有广东 省上市公司 19 20 9 8— 04年的截 面数 据 , 据来源 于深圳 国泰安 信息 数

公司内部治理结构对信用风险影响的实证研究

田中禾 : 司内部治理结构对信用风险影响的实证研究 公

公 司内部治理结构对信用风险影响的实证研究

廖祖冬 田 中 未

( 兰州大学管理学院 甘肃 兰州 7 0 0 ) 30 0 摘要 : 构成公 司内部治理结构的公 司最终所有者 、 最高决策 者以及直接 经营者 , 其各 自行为必然会影响 到公司的信 用风险 。 本文以我国 17家上市公司为样本对上述 问题进行 了实证研 究。结论表明 : 4 信用风险 高 的公 司, 管理 费用比例也较 高, 其法人持股比例 和高管持 股比例往往较低 , 股权集 中度对公 司信 用风 险无显

股地 位 , 这样 对 公 司信 用 的 提 升具 有 促 进 作 用 。 辉 、 黄 崔飚 以我 国2 0 年 至2 0 年 发 生 财 务 困境 的 1 3 上 市公 司 为样 本 进 行 实 证 分 00 06 9家

析, 研究表明 , 公司股权制衡度 与公 司财务 困境显著正相关 , 国有股 比例 、 独立董事 比例 和管理 费用率与财务 困境负相关 , 高管持股

空行为 , 从而使公司价值下 降, 因此公 司违约风险加大。 根据上述分 析可知 , 股权集 中度有可能会促 进公 司信用风险的优化也可能会

加速公司信用 风险的恶化 。 当股权集 中度很低 时 , 每个股东持有的股份 比例虽然较低 , 但相对其他股东来说并不是一个可 以忽 略的

份额 , 因此股东之间会 自然形成 良好的监督体 系, 从而会使公 司价值增加 , 以公司发生信用违约 的概率也会 随之 而降低 。 所 然而当部

设 提 供证 据 。

二 、 究设 计 研

( ) 究假设 本文从公司治理结构 , 一 研 提出如下假设 :

() 1股权结构 。he 和v sn 指出股权集 中使大股东能有效 的激励和监督管理层 , sl r i v h 从而使公 司价值增 加 , 由此可知公 司发生信

上市公司股权结构与公司治理结构关系的实证研究

上市公司股 权结构与 公司治理结 构关系的实 证研究

郭 春 丽

( 国 社 会 科 学 院 研 究 生 院 投 资 系 ,北 京 1 0 0 ) 中 0 1 2 摘 要 : 本 文 通 过 实 证 分 析 所 有 制 和 集 中 程 度 两 种 含 义 上 的 股 权 结 构 与 公 司 治 理 结 构 之 间 的 关

可 分 为 两 类 :董 事 会 和 大股 东 监 督 被 称作 内 部 治 理 ,尽 管 大 股 东 有 时 也 参 与 代 理 权 争夺 和 并 购 ,总 体 上 说 ,大 股 东 主 要 的 、行 之有 效 的 治 理 手 段 是 通 过 委 托 别 人 进 驻 董 事 会 或 亲 自作 为 董 事 监 督 控 制 经 理 人 员 ;外 部 治 理 是 指 代 理 权 争 夺 和并 购 。公 司 内 部 治理 常 被 人 们 形 象 地 称 为 “ 手 投 票” 用 ,公 司 外 部 治 理 则 被 称 为 “ 用

制 发 挥 作 用 , 因 而 可 作 为 优 化 我 国 上 市 公 司股 权 结 构 进 而 完 善 公 司 治 理 结 构 的 目标 模 式 。

关 键 词 :股 权 结 构 ;公 司 治 理 结 构 ; 实 证 研 究

中 图 分 类 号 :F 0 25

文 献 标 识 码 :A

文 章 编 号 :1 0 —0 6 2 0 ) 5 0 0 — 5 0 8 4 9 ( 0 2 0 —0 3 0

脚 投 票 ” 。

实 证 研 究 表 明 :随 着 第 一 大 股 东 持 股 比 例 增 加 ,并 购 发 生 的 次 数 趋 于减 少 。 本 文 综 合 考 察 所 有 制 和集 中程 度 两 种 含 义 上 的 股 权 结 构 ,实 证 分 析 股 权 结 构 与 公 司 内 、 外 部 治 理 之 间 的 关 系 , 旨在 寻 求 有 利 于 各 种 公 司 治理 机 制 发 挥 作 用 的 股 权结 构 。为 了行 文 与 说 明 问 题 的方 便 ,按 第 一 大 股 东 持 股 情 况 将 集 中程 度 含 义 上 的股 权 结 构 分 为 高 度 集 中 、高 度 分 散 、适 度 集 中三 种 类 型 。股 权 高 度 集 中指 第 大 股 东 持 股 比 例 在 5 % 以 上 ,股 权 高 度 分 0 散 指 第 一 大 股 东 持 股 比 例 在 2 % 以 下 ,第 一 0 大股 东 持 股 在 2 % 一5 %之 间 被 视 为 股 权 适 0 0 度 集 中 。在 按 上 述 方 法 划 分 的 每 一 种 股 权 结 构 下 ,结 合 第 一 大 股 东 的 主 体 角 色 ,同 时 考 虑 股 权的所有制结构 。

股权结构与公司治理的实证分析

( a zo o mec l ol e L nh u7 0 2 , hn ) L nhuC m ri l g , azo 3 0 0 C ia aC e

Ab t a t h i o i a e si h c ep  ̄ n n y b t e n s a e rg t o s u t n a d c mp - sr c :T e am f h sp p r t c e k t e i e c e w e h r h n t c o n o a t so h i c r i

股权 结构- q公司治 理 的实证 分析

●李 香 枫

( 兰州商 学院 , 肃 兰 州 70 2 ) 甘 30 0

摘 要 : 本文在总结已有研究成果与国际比较基础上, 通过对我 国上市公 司历年的股本结构情况与公司绩效之

间进行 实证分析 , 目的在 于验证股权 结构与公 司治理绩 效之 间的相 关性 。从 实证分析 的结果 来看 , 国有股对上 市

c n t c o fC i e e ma k t o a y a d c mp n c i v me t r m e r s l o ay i ,t e s t o sr t n o h n s r e mp n o a y a h e e n .F o t e u t fa lss h t - ui c n h n a

理二者之间关系的研 究, 多认为公司价值是股权结

构 的函数 , 股权结构对公司治理绩效具有正面或负

面 的影响 。

下, 公司股权结构是公司价值 的函数 , 股权结构决定 着公司治理绩效的好坏 。

发达 国家公司治理模式主要分为英美模式 、 日 本模 式和 德 国模 式 。英 美模 式在 股权 结构上 以股权 分散为特征, 基本不存在绝对控股股东 , 因而这种类

上市公司公司治理绩效实证研究

上市公司公司治理绩效实证研究作者:卢桂成张同建来源:《财会通讯》2012年第32期一、引言公司治理是上市公司发展的内在性动力机制。

公司治理是在传统的企业管理的基础上发展起来的、融入了各种社会、政治、法律、文化等因素的管理机制。

公司治理依托于传统的企业管理行为,但又是对传统管理模式的质的超越。

从广义上讲,公司治理是一种较为深化与扩展性的企业管理行为。

根据国际性上市公司的发展经验,公司治理一般分为董事会治理、监事会治理、经理层、公司信息披露、利益相关者治理与股东大会6个方面,其中,经理层与传统的企业管理行为具有较为密切的联系,是连接公司治理与企业管理的桥梁。

在世界范围内,公司治理已引起了管理学科的高度关注,各个行业的公司治理除了具有各自的个性外,也存在着许多明显的共特。

从经济社会发展的内在规律的视角来看,公司治理的出现具有内在的必然性,是企业经营权与所有权分离的必然结果,是在经营权与所有权分离的条件下实现企业资产有效配置的行为机制。

二、文献回顾在21世纪初期,全球汽车工业形成了“6+3”的竞争格局,即通用汽车集团、福特汽车集团、大众汽车集团、丰田汽车集团、戴姆勒——克莱斯勒集团、雷诺——日产集团六大汽车集团,和三家相对独立的汽车公司,即宝马公司、本田公司与法国标致——雪铁龙公司。

1992年7月24日,我国第一家汽车整车制造装配类上市公司——金杯汽车股份有限公司在上海证券交易所挂牌上市。

经过20年的努力,我国汽车类上市公司已近50家。

汽车上市公司是拉动我国汽车产业发展的动力,是我国汽车产业先进生产技术的代表,对于汽车产业的长远发展具有重要的激励作用。

欧美日汽车上市公司的公司治理研究已积累了丰富的研究成果,而我国汽车上市公司的公司治理研究尚处于起步状态,仅在局部研究领域有所涉及。

李志建(2005)以我国汽车行业的上市公司为研究样本,在采用SFA模型对样本进行实证分析的基础上分析了公司治理结构与公司运营绩效之间的关系,认为我国汽车行业存在着规模经济不足与从业人员过多的现象,国有股、第一大股东持股比例影响公司效率,而法人股、前五大股东持股比例与公司运营绩效正相关。