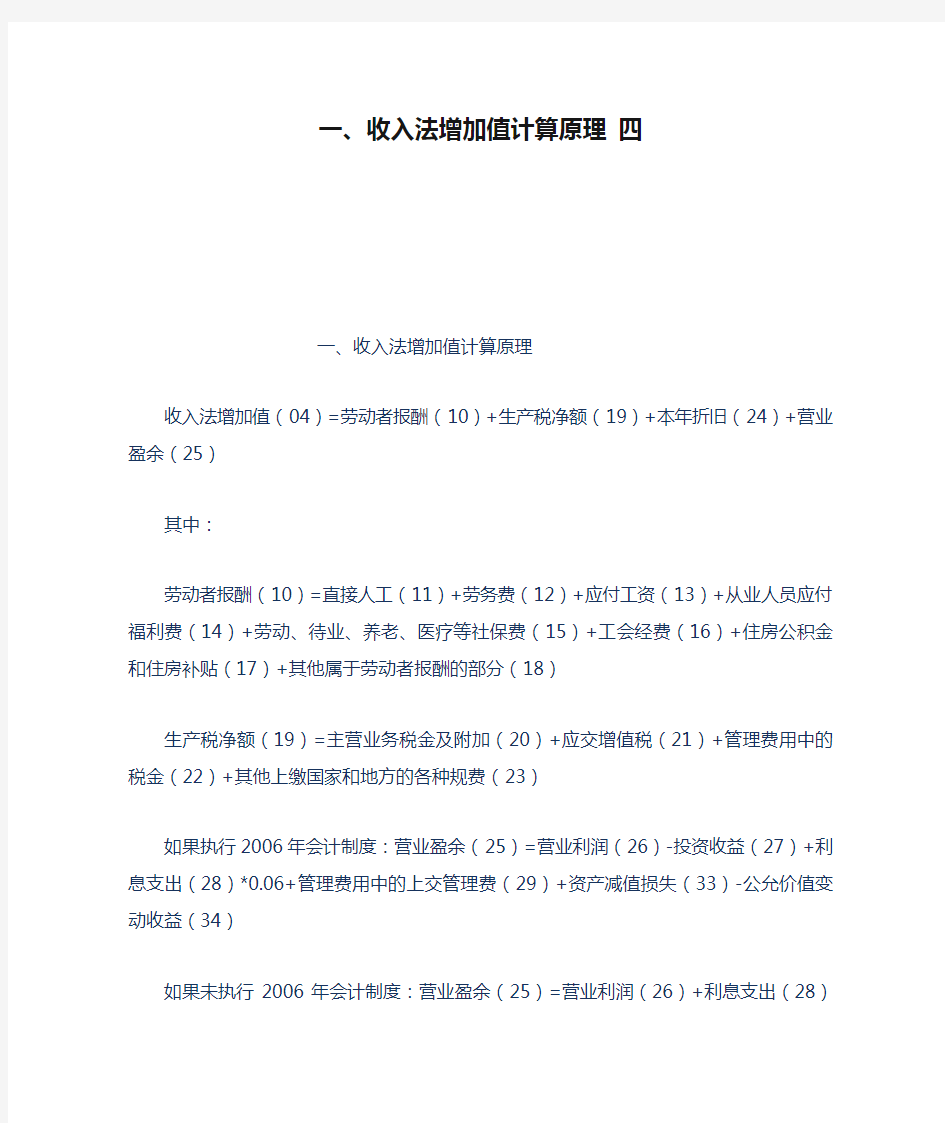

一、收入法增加值计算原理 四

一、收入法增加值计算原理四

一、收入法增加值计算原理

收入法增加值(04)=劳动者报酬(10)+生产税净额(19)+本年折旧(24)+营业盈余(25)

其中:

劳动者报酬(10)=直接人工(11)+劳务费(12)+应付工资(13)+从业人员应付福利费(14)+劳动、待业、养老、医疗等社保费(15)+工会经费(16)+住房公积金和住房补贴(17)+其他属于劳动者报酬的部分(18)

生产税净额(19)=主营业务税金及附加(20)+应交增值税(21)+管理费用中的税金(22)+其他上缴国家和地方的各种规费(23)

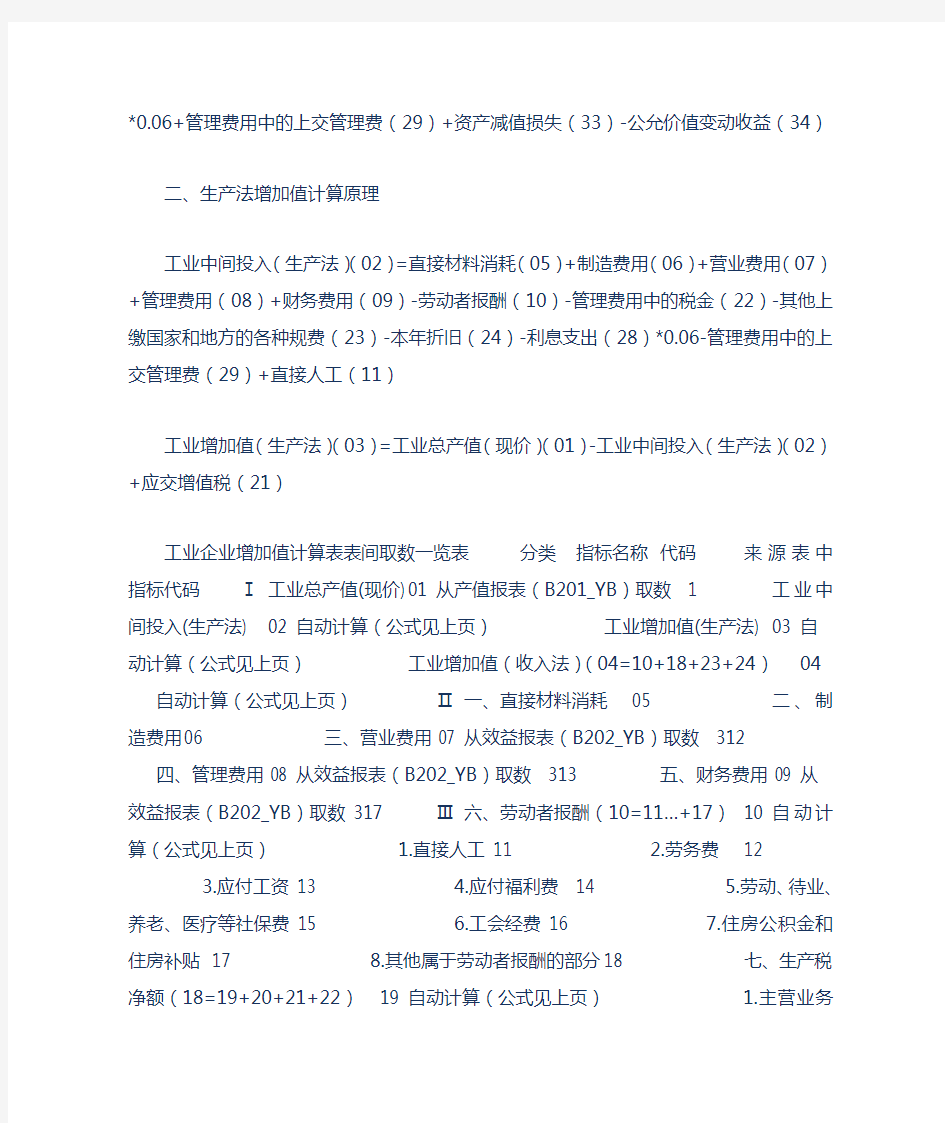

如果执行2006年会计制度:营业盈余(25)=营业利润(26)-投资收益(27)+利息支出(28)*0.06+管理费用中的上交管理费(29)+资产减值损失(33)-公允价值变动收益(34)

如果未执行2006年会计制度:营业盈余(25)=营业利润(26)+利息支出(28)*0.06+管理费用中的上交管理费(29)+资产减值损失(33)-公允价值变动收益(34)

二、生产法增加值计算原理

工业中间投入(生产法)(02)=直接材料消耗(05)+制造费用(06)+营业费用(07)+管理费用(08)+财务费用(09)-劳动者报酬(10)-管理费用中的税金(22)-其他上缴国家和地方的各种规费(23)-本年折旧(24)-利息支出(28)*0.06-管理费用中的上交管理费(29)+直接人工(11)

工业增加值(生产法)(03)=工业总产值(现价)(01)-工业中间投入(生产法)(02)+应交增值税(21)

工业企业增加值计算表表间取数一览表分类指标名称代码来源表中指标代码Ⅰ工业总产值(现价) 01 从产值报表(B201_YB)取数 1 工业中间投入(生产法) 02 自动计算(公式见上页)工业增加值(生产法) 03 自动计算(公式见上页)工业增加值(收入法)(04=10+18+23+24)04 自动计算(公式见上页)Ⅱ一、直接材料消耗

05 二、制造费用06 三、营业费用07

从效益报表(B202_YB)取数312 四、管理费用08 从效益报表(B202_YB)取数313 五、财务费用09 从效益报表(B202_YB)取数317 Ⅲ六、劳动者报酬(10=11…+17)10 自动计算(公式见上页)

1.直接人工11

2.劳务费12

3.应付工资13

4.应付福利费14

5.劳动、待业、养老、医疗等社保费15

6.工会经费16

7.住房公积金和住房补贴17 8.其他属于劳动者报酬的部分18 七、生产税净额(18=19+20+21+22)19 自动计算(公式见上页) 1.主营业务税金及附加 20 从效益报表(B202_YB)取数310 2.应交增值税21 从效益报表(B202_YB)取数402 3.管理费用中的税金22 从效益报表(B202_YB)取数314

4.

其他上缴国家和地方的各种规费 23 八、本年折旧24 从效益报表(B202_YB)取数211 九、营业盈余25 自动计算 1.营业利润26 从效益报表(B202_YB)取数323

2.投资收益27 从效益报表(B202_YB)取数322

3.利息支出28 从效益报表(B202_YB)取数319减去318

4.管理费用中的上交管理费29

5.坏帐准备30

6.存货跌价准备31

7.汇兑损失32 8.资产减值损失(损失以负数填列) 33 9.公允价值变动收益(损失以负数填列) 34 Ⅳ十、补充资料:-- --- 本企业是否执行《2006年会计制度》:是填1,否填2 35 从2011年成本费用调查表(B103_NB)中取数901 主营业务收入36 从效益报表(B202_YB)取数302 主营业务成本

37 从效益报表(B202_YB)取数308 工业销售产值38 从产值报表(B201_YB)取数3

***[JimiSoft: Unregistered Software ONLY Convert Part Of File! Read Help To Know How To Register.]***

spss中怎样进行fisher精确概率法统计

spss中怎样进行fisher精确概率法统计 最短距离法是把两个类之间的距离定义为一个类中的所有案例与另一类中的所有案例之间的距离最小者.缺点是它有链接聚合的趋势,因为类与类之间的距离为所有距离中最短者,两类合并以后,它与其他类之间的距离缩小了,这样容易形成一个较大的类.所以此方法效果并不好,实际中不太用. 2.最长距离法是把类与类之间的距离定义为两类中离得最远的两个案例之间的距离.最长距离法克服了最短距离法链接聚合的缺点,两类合并后与其他类的距离是原来两个类中的距离最大者,加大了合并后的类与其他类的距离. 3.平均联结法,最短最长距离法都只用两个案例之间的距离来确定两类之间的距离,没有充分利用所有案例的信息,平均联结法把两类之间的距离定义为两类中所有案例之间距离的平均值,不再依赖于特殊点之间的距离,有把方差小的类聚到一起的趋势,效果较好,应用较广泛. 4.重心法,把两类之间的距离定义为两类重心之间的距离,每一类的重心是该类中所有案例在各个变量的均值所代表的点.与上面三种不同的是,每合并一次都要重新计算重心.重心法也较少受到特殊点的影响.重心法要求用欧氏距离,其主要缺点是在聚类过程中,不能保证合并的类之间的距离呈单调增加的趋势,也即本次合并的两类之间的距离可能小于上一次合并的两类之间的距离. 5.离差平方和法,也称沃尔德法.思想是同一类内案例的离差平方和应该较小,不同类之间案例的离差平方和应该较大.求解过程是首先使每个案例自成一类,每一步使离差平方和增加

最小的两类合并为一类,直到所有的案例都归为一类为止.采用欧氏距离,它倾向于把案例数少的类聚到一起,发现规模和形状大致相同的类.此方法效果较好,使用较广. 个独立样本率比较的χ2检验属四格表资料χ2检验。这类资料在医学研究中较为多见。 例如比较两种方法治疗某种疾病的有效率是否相同治疗结果如下: 有效无效有效率(%) 试验组 12 1 对照组 3 8 可以在SPSS中进行统计分析,具体操作详见附件中的.EXE文件。在读取统计结果时,应当注意χ2检验的适用条件,正确选择Pearson卡方检验、Yates校正卡方检验、Fisher 精确概率法(本法不属于χ2检验)。 第三节四格表资料的Fisher确切概率法 前面提及,当四格表资料中出现,或,或用公式(8-1)与公式(8-4)计算出值后所得的概率时,需改用四格表资料的Fisher确切概率(Fisher probabilities in 2×2 table)。该法是由年)提出的,其理论依据是超几何分布(hypergeometric distribution),并非检验的范畴。但由于在实际应用中常用它作为四格表资料假设检验的补充,故把此法列入本章。 下面以例8-1介绍其基本思想与检验步骤。 例8-1 某医师为研究乙肝免疫球蛋白预防胎儿宫内感染HBV的效果,将33例HBsAg阳性孕妇随机分为预防注射组和非预防组,结果见表8-3。问两组新生儿的HBV总体感染率有无差别?

第一性原理计算原理和方法

第二章 计算方法及其基本原理介绍 化学反应的本质就是旧键的断裂与新建的形成,参与成键原子的电子壳层重新组合就是导致生成稳定多原子化学键的明显特征。因此阐述化学键的理论应当描写电子壳层的相互作用与重排,借助求解满足适当的Schrodinger 方程的波函数描写分子中电子分布的量子力学,为解决这一问题提供了一般的方法,然而,对于一些实际的体系,不引入一些近似,就不可能求解其Schrodinger 方程。这些近似使一般量子力学方程简化为现代电子计算机可以求解的方程。这些近似与关于分子波函数的方程形成计算量子化学的数学基础。 2、1 SCF-MO 方法的基本原理 分子轨道的自洽场计算方法 (SCF-MO)就是各种计算方法的理论基础与核心部分,因此在介绍本文计算工作所用方法之前,有必要对其关键的部分作一简要阐述。 2、1、1 Schrodinger 方程及一些基本近似 为了后面介绍各种具体在自洽场分子轨道(SCF MO)方法方便,这里将主要阐明用于本文量子化学计算的一些重要的基本近似,给出SCF MO 方法的一些基本方程,并对这些方程作简略说明,因为在大量的文献与教材中对这些方程已有系统的推导与阐述[1-5]。 确定任何一个分子的可能稳定状态的电子结构与性质,在非相对论近似下,须求解 R AB =R 图2-1分子体系的坐标

定态Schrodinger 方程 ''12121212122ψψT p B A q p A p pA A pq AB B A p A A A E R Z r R Z Z M =??????? ?-++?-?-∑∑∑∑∑∑≠≠ (2、1) 其中分子波函数依赖于电子与原子核的坐标,Hamilton 算符包含了电子p 的动能与电子p 与q 的静电排斥算符, ∑∑≠+?-=p q p pq p e r H 12121?2 (2、2) 以及原子核的动能 ∑?-=A A A N M H 2121? (2、3) 与电子与核的相互作用及核排斥能 ∑∑≠+-=p A B A AB B A pA A eN R Z Z r Z H ,21? (2、4) 式中Z A 与M A 就是原子核A 的电荷与质量,r pq =|r p -r q |,r pA =|r p -R A |与R AB =|R A -R B |分别就是电子p 与q 、核A 与电子p 及核A 与B 间的距离(均以原子单位表示之)。上述分子坐标系如图2、1所示。可以用V(R,r)代表(2、2)-(2、4)式中所有位能项之与 ∑∑∑-+=≠≠p A pA A B A q p pq AB B A r Z r R Z Z r R V ,1 2121),( (2、5) 原子单位 上述的Schrodinger 方程与Hamilton 算符就是以原子单位表示的,这样表示的优点在于简化书写型式与避免不必要的常数重复计算。在原子单位的表示中,长度的原子单位就是Bohr 半径

工业企业增加值计算方法

工业企业增加值计算方法 工业企业增加值计算方法主要有生产法和分配法,理论上二者的计算结果应该一样,可实际操作过程中,结果稍有差异,一般来说差异不会很大。针对计算增加值中存在的问题,为进一步搞准增加值的统计,现将工业企业计算方法增加值的两种方法分别介绍如下: 一、生产法工业企业增加值(现价)=工业总产值(现价)-工业中间投入+增值税要搞好增加值的统计,关键在于搞准中间投入及增值税两个指标的统 计。 (一)工业中间投入 1、定义:指企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力和其他实物产品和对外支付的服务费 用。 2、计算原则:计算工业中间投入须遵循以下三条原则:①必须是从企业外部购入的产品和服务的价值,不包括生产过程中回收的废料以及自制品的价值。②必须是本期投入生产,并一次性消耗的产品和服务的价值,不包括固定资产转移价值。③中间投入的计算口径必须与总产值的计算口径相一致。即计入工业中间投入的产品和服务价值必须已经计入了工业总产值中。 3、分类:(1)工业中间投入按企业支付对象可以分为中间物质投入和中间劳务投入。中间物质投入是指生产过程中所消耗的外购原材料、燃料、动力以及其他实物产品和支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、货物运输及邮电业)的服务费用。中间劳务投入指支付给非物质生产部门(如金融、保险、文化教育、科学研究、医疗卫生、行政管理)的服务费用。(2)中间投入按照具体内容分为如下五大项:①直接材料(包括:原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物、其他直接材料等)。②制造费用中的中间投入(包括:修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、差旅费中的非个人支出、其它)。③管理费用中的中间投入(包括:办公费、差旅费中的非个人支出、运输费、保险费、租赁费、修理费、宣传费、咨询费、诉讼费、物料消耗、低值易耗品摊销、无形资产摊销、递延资产摊销、坏帐损失、研究开发费、技术转让费、业务招待费、职工

工业增加值计算方法

工业增加值计算方法简介 工业增加值是衡量工业企业生产成果的重要指标,在国民经济核算中占有十分重要的地位。近年来,随着统计方法制度改革的深入,国家统计局对工业增加值计算方法进行了进一步调整和规范。现将工业增加值计算方法简要介绍如下,以供参考。 一、工业增加值的概念及其与工业总产值的区别 工业增加值是指工业生产活动中新增部分的价值,是工业企业在报告期内以货币表现的工业生产活动的最终成果。工业增加值不包含工业生产活动中的中间投入价值。 工业总产值是以货币表现的工业企业在一定时期内生产的已出售或可供出售工业产品总量,它反映一定时间内工业生产的总规模和总水平。包括:成品价值,对外加工费收入,自制半成品、在产品期末初差额价值三个部分。工业总产值以工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算。 由于工业总产值包含中间投入价值,因此在企业之

间、行业之间、地区之间存在着重复计算;而工业增加值所反映的仅是工业生产活动中新增部分的价值,不受中间投入价值的影响,因此不存在重复计算,其核算结果也不受企业重组、合并、拆分等因素的影响,能较为准确地反映工业生产成果,并能较好地与GDP核算和国际标准接轨。 二、工业增加值核算口径 工业增加值核算口径含所有的工业生产活动,包括采矿、制造、电力、燃气及水的生产和供应活动。 三、工业增加值核算分类 工业增加值核算分类分为2个层次。第一层次按国民经济行业门类分为采矿业,制造业,电力、燃气及水的生产和供应业3个行业(即第三级分类)。第二层次按国民经济行业大类分为39个行业(即第四级分类),其中采矿业有6个,制造业有30个,电力、燃气及水的生产和供应业有3个。 四、工业增加值计算方法

第一性原理计算方法讲义

第一性原理计算方法讲 义 标准化管理部编码-[99968T-6889628-J68568-1689N]

第一性原理计算方法 引言 前面讲述的有限元和有限差分等数值计算方法中,求解的过程中需要知道一些物理参量,如温度场方程中的热传导系数和浓度场方程中的扩散系数等,这些参量随着材料的不同而改变,需要通过实验或经验来确定,所以这些方法也叫做经验或者半经验方法。而第一性原理计算方法只需要知道几个基本的物理参量如电子质量、电子的电量、原子的质量、原子的核电荷数、布朗克常数、波尔半径等,而不需要知道那些经验或半经验的参数。第一性原理计算方法的理论基础是量子力学,即对体系薛定额方程的求解。 量子力学是反映微观粒子运动规律的理论。量子力学的出现,使得人们对于物质微观结构的认识日益深入。原则上,量子力学完全可以解释原子之间是如何相互作用从而构成固体的。量子力学在物理、化学、材料、生物以及许多现代技术中得到了广泛的应用。以量子力学为基础而发展起来的固体物理学,使人们搞清了“为什么物质有半导体、导体、绝缘体的区别”等一系列基本问题,引发了通讯技术和计算机技术的重大变革。目前,结合高速发展的计算机技术建立起来的计算材料科学已经在材料设计、物性研究方面发挥着越来越重要的作用。 但是固体是具有~1023数量级粒子的多粒子系统,具体应用量子理论时会导致物理方程过于复杂以至于无法求解,所以将量子理论应用于固体系统必须采用一些近似和简化。绝热近似(Born-Oppenheimei近似)将电子的运动和原子核的运动分开,从而将多粒子系统简化为多电子系统。Hartree-Fock近似将多电子问题简化为仅与以单电子波函数(分子轨道)为基本变量的单粒子问题。但是其中波函数的行列式表示使得求解需要非常大的计算量;对于研究分子体系,他可以作为一个很好的出发点,但是不适于研究固态体系。1964年,Hohenberg和Kohn提出了严格的密度泛函理论(Density Functional Theory, DFT)。它建立在非均匀电子气理论基础之上,以粒子数密度()r 作为基本变量。1965年,Kohn和Sham提出Kohn-Sham方程将复杂的多电子问题及其对应的薛定谔方程转化为相对简单的单电子问题及单电子Kohn-Sham方程。将精确的密度泛函理论应用到实际,需要对电子间的交换关联作用进行近似。局域密度近似(LDA)、广义梯度近似(GGA)等的提出,以及以密度泛函理论为基础的计算方法(赝

15-2配对四格表资料差别检验的精确概率方法_刘玉秀

南京大学学报(自然科学) 第34卷 第5期 JOU RN AL OF NAN JING U NIV ERSIT Y Vol.34,No.5 1998年9月 (N ATU RAL SCIENCES ) Sept .,1998 配对四格表资料差别检验的精确概率方法 刘玉秀 刘 钧 ( 南京大学医学院临床学院 南京军区南京总医院 医务部,210002,南京) 摘 要 探讨用于配对四格表资料差别检验的精确概率方法。方法:在配对四格表资料两组率差为0的无效假设下,根据两项分布的原理,可导出假设检验用的精确概率计算公式,借此公式经逐一计算,给出b ≤20和c ≤10不同组合时的单、双侧检验精确概率值。提供了配对四格表资料差别检验的精确概率计算公式,并构造出b ≤20和c ≤10的精确概率速查表。结论:M cN emar 卡方检验方法仅适于b +c >20情形,当b +c ≤20时宜用本文介绍的精确概率方法:或通过公式计算或直接查表。 关键词 配对四格表,假设检验,精确概率分类法 R311a 0 引 言 医学研究中经常会遇到配对形式的四格表资料,该类资料数据处理的目的一般为推断两因素(处理)间有无关联或两处理的结果间有无差异(此种情况更为多见),前者可采用通常四格表资料处理的卡方检验法或Fisher 精确概率法,后者常规应用的方法为M cNem ar 卡方检验法,但此方法需满足一定的条件,当配对四格表中(b+c)较小(<20)时不宜使用,应考虑选用配对四格表资料差别检验的精确概率计算方法。 表1 A 、B 两种检验方法对血中某抗体的检出情况T able 1 T he o utcome o f two test matho ds A B +-合 计+ 461460-43640合计 50 50 100 1 举 例 欲比较两种检验方法对血样中某抗体的检出率,将100份血样同时用两种方法进行检测,结果为阳性或阴性。根据检测的结果,应以血样本为基本单位,整理成数据对子数为100的配对形式的四格表资料(表1)进行两方法间检出率 a 收稿日期:1997-07-14;修回日期:1998-03-03 第一作者简介:刘玉秀,男,1966年2月生,主治医师,现从事科研管理,曾发表“生物检定数据效价比 值的广义线性模型估计”等论文

工业增加值的两种计算方法

工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。计算工业增加值通常采用两种方法。一是“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。公式为:工业增加值=现价工业总产值-工业中间投入+本期应交增值税。二是“分配法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法,其计算公式:工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余。那么,如何用“生产法”和“分配法”计算企业的工业增加值本文将根据企业的具体情况作一些探讨。 一、按“生产法”计算: 此种方法是目前最常用、绝大多数工业企业采用的方法,本文将作详细论述。从上面的公式反映出,用“生产法”计算工业增加值涉及到三个要素:一是现价工业总产值,二是工业中间投入,三是本期应交增值税。以下就针对这三要素如何计算作详细介绍。 1、现价工业总产值如何计算: (1)概念:现价工业总产值是以货币形式表现的工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。 (2)计算原则:计算工业总产值要遵循三条基本原则。 工业生产的原则:即凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,均应包括在内,反之,凡不是本企业生产的产品,均不计入本企业的工业总产值中。

最终产品的原则:即凡是计入工业总产值的产品必须是本企业生产的经检验合格,不需再进行任何加工的最终产品,如果企业有中间产品(半成品)对外销售,那对外销售的中间产品也应视为企业的最终产品。 工厂法原则:即工业总产值是以工业企业作为基本计算(核算)单位,即按企业的最终产品计算工业总产值,按这种方法计算的工业总产值,不允许同一产品价值在企业内部重复计算,但允许企业间的重复计算。 (5)计算方法:工业总产值包括本期生产成品价值,对外加工费收入,在制品半成品期末期初差额价值三部分(详见附表一:某厂现价工业总产值计算表)。 ①本期生产成品价值:是指企业本期生产,并在报告期内不再进行加工,经检验包装入库的全部工业成品(半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程,其他非工业部门和生产福利部门等单位使用的成品价值,本期生产成品价值按自备原材料生产的产品的数量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算;会计核算中按成本价格转账的自制设备和自产自用的成品,按成本价格计算生产成品价值,生产成品价值中不包括用定货者来料加工的成品(半成品)价值。针对企业的具体情况,可以作这样的处理:首先由各个成品生产分厂的统计人员分别报送本期(报告期,一般按一个月结算一次)产品合格入库量(按各种规格明细分类报出),然后由销售部门的统计人员报送按品种规格的销售单价,再将产品产量和产品销售单价按品种规格对应相乘得出本期生产成品价值。 ②对外加工费收入:是指企业在报告期内完成的对外承接的工业品加工(包括用定货者来料加工产品)的加工费收入和对外工业

第一性原理计算原理和方法精编

第一性原理计算原理和 方法精编 Document number:WTT-LKK-GBB-08921-EIGG-22986

第二章 计算方法及其基本原理介绍 化学反应的本质是旧键的断裂和新建的形成,参与成键原子的电子壳层重新组合是导致生成稳定多原子化学键的明显特征。因此阐述化学键的理论应当描写电子壳层的相互作用与重排,借助求解满足适当的Schrodinger 方程的波函数描写分子中电子分布的量子力学,为解决这一问题提供了一般的方法,然而,对于一些实际的体系,不引入一些近似,就不可能求解其Schrodinger 方程。这些近似使一般量子力学方程简化为现代电子计算机可以求解的方程。这些近似和关于分子波函数的方程形成计算量子化学的数学基础。 SCF-MO 方法的基本原理 分子轨道的自洽场计算方 法(SCF-MO)是各种计算方法的理论基础和核心部分,因此在介绍本文计算工作所用方法之 前,有必要对其关键的部分作 一简要阐述。 Schrodinger 方程及一些基本近似 为了后面介绍各种具体在自洽场分子轨道(SCF MO)方法方便,这里将主要阐明用于本文量子化学计算的一些重要的基本 R AB =R 图2-1分子体系的坐标

近似,给出SCF MO 方法的一些基本方程,并对这些方程作简略说明,因为在大量的文献和教材中对这些方程已有系统的推导和阐述[1-5]。 确定任何一个分子的可能稳定状态的电子结构和性质,在非相对论近似下,须求解定态Schrodinger 方程 ''12121212122ψψT p B A q p A p pA A pq AB B A p A A A E R Z r R Z Z M =??????? ?-++?-?-∑∑∑∑∑∑≠≠ () 其中分子波函数依赖于电子和原子核的坐标,Hamilton 算符包含了电子p 的动能和电子p 与q 的静电排斥算符, ∑∑≠+?-=p q p pq p e r H 12121?2 以及原子核的动能 ∑?-=A A A N M H 2121? 和电子与核的相互作用及核排斥能 ∑∑≠+-=p A B A AB B A pA A eN R Z Z r Z H ,21? 式中Z A 和M A 是原子核A 的电荷和质量,r pq =|r p -r q |,r pA =|r p -R A |和R AB =|R A -R B |分别是电子p 和q 、核A 和电子p 及核A 和B 间的距离(均以原子单位表示之)。上述分子坐标系如图所示。可以用V(R,r)代表-式中所有位能项之和 ∑∑∑-+=≠≠p A pA A B A q p pq AB B A r Z r R Z Z r R V ,12121),( 原子单位

工业增加值计算方法

工业增加值计算方法 在《工业增加值统计试行方案》中,工业增加值的分配法计算公式为:工业增加值(按构成项目计算):劳动者报酬+福利基金+利润和税金+折旧及大修理基金+其他。 计算工业增加值通常采用两种方法。 1、“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。计算公式: 工业增加值=现价工业总产值-工业中间投入+本期应交增值税 2、“收入法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法。 计算公式: 工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。 或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余

计算方法 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终结果,是企业全部生产活动的总成果扣除了生产过程中消耗或转换的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。我国从1992年开始正式使用工业增加值指标,至此已走过15年历程,工业增加值已经成为衡量工业发展的一项重要指标,本文就现行工业增加值计算方法作一些初步探讨。 一、计算工业增加值应遵循的原则 1、本期生产原则 非报告期内生产的产品即使在报告期出售,也不能作为本期的生产成果。反之,凡是报告期生产的产品,不论是已出售的、尚未出售的或是不出售的(自产自用),均应计入本期的生产成果。 2、最终成果原则 工业企业生产活动的最终成果,从产品形态上看,体现为本期生产的、已出售或可供出售的自产自用的产品或劳务,不包括在生产过程中所消耗的物质产品或劳务。从价值形态上讲,生产过程同时是价值转移的过程,生产过程中耗用的产品(中间投入)价值随生产过程转移到新产品的价值中。因此,为了避免产品价值的重复计算,必须在工业总产值的基础上扣除中间投入的转移价值。 3、市场价格原则 工业增加值是以价值形态表现的工业生产最终成果的总量,它包括产品的数量和价格两个因素。因此,这一总量的大小不仅取决于数量的多少,而且取决于所采用的价格。关于增加值的计算价格,国际上采用的有两种,即按基本价格和按生产者价格计算。我国目前采用

第一性原理计算原理和方法

第二章 计算方法及其基本原理介绍 化学反应的本质是旧键的断裂和新建的形成,参与成键原子的电子壳层重新组合是导致生成稳定多原子化学键的明显特征。因此阐述化学键的理论应当描写电子壳层的相互作用与重排,借助求解满足适当的Schrodinger 方程的波函数描写分子中电子分布的量子力学,为解决这一问题提供了一般的方法,然而,对于一些实际的体系,不引入一些近似, 确定任何一个分子的可能稳定状态的电子结构和性质,在非相对论近似下,须求解定态Schrodinger 方程 ''12121212122 ψψT p B A q p A p pA A pq AB B A p A A A E R Z r R Z Z M =??? ?????-++?-?-∑∑∑∑∑∑≠≠ (2.1) 其中分子波函数依赖于电子和原子核的坐标,Hamilton 算符包含了电子p 的动能和电子p

与q 的静电排斥算符, ∑∑≠+?-=p q p pq p e r H 12121?2 (2.2) 以及原子核的动能 ∑?-=A A A M H 2? (2.3) 和电子与核的相互作用及核排斥能 ∑∑≠+-=p A B A AB B A pA A eN R Z Z r Z H ,21? (2.4) 式中Z A 和M A 是原子核A 的电荷和质量,r pq =|r p -r q |,r pA =|r p -R A |和R AB =|R A -R B |分别是电子p 和q 、核A 和电子p 及核A 和B 间的距离(均以原子单位表示之)。上述分子坐标系如图2.1所示。可以用V(R,r)代表(2.2)-(2.4)式中所有位能项之和 ∑∑∑-+= ≠≠p A pA A B A q p pq AB B A r Z r R Z Z r R V ,1 2121),( (2.5) 原子单位 上述的Schrodinger 方程和Hamilton 算符是以原子单位表示的,这样表示的优点在于简化书写型式和避免不必要的常数重复计算。在原子单位的表示中,长度的原子单位是Bohr 半径 能量是以Hartree 为单位,它定义为相距1Bohr 的两个电子间的库仑排斥作用能 质量则以电子制单位表示之,即定义m e =1 。

规模以上工业增加值计算办法

1、可比价增加值 全部工业可比价增加值,利用工业不变价增加值发展速度推算,计算公式为: 当期全部工业可比价增加值=上年同期全部工业可比价增加值×当期全部工业可比价增加值发展速度 当期全部工业可比价增加值发展速度 =当期全部工业可比价增加值÷上年同期全部工业现价增加值 当期全部工业可比价增加值 =上年同期规模以上工业现价增加值×当期规模以上工业不变价增加值发展速度+上年同期规模以下工业现价增加值×当期规模以下工业不变价增加值发展速度 2、现价增加值 全部工业现价增加值利用专业统计的规模以上工业增加值和规模以下工业增加值加总计算。规模以上工业增加值计算办法 为了更加客观、科学地反映规模以上工业经济的发展状况,准确核算全市及各县(市)、区工业增加值增长速度,根据省局工业处关于规范规模以上工业增加值及其发展速度计算方法的规定和市局对数据质量管理的要求,总结近几年来对工业统计数据审核、评估和质量控制的经验,结合目前经济形势并在广泛听取各县(市)、区意见和建议的基础上,特制定本办法。 规模以上工业增加值增长速度采用相关指标综合加权调控法取得,即采用经审核通过的大型、中型、小型企业增加值增长速度、工业用电量增长速度、工业税收增长速度,加权计算调控工业增加值增长速度。 具体的相关指标综合加权调控方案为: 当月增速=[(当月大型企业增加值增长速度*库中去年当月大型企业增加值所占比重+当月中型企业增加值增长速度*库中去年当月中型企业增加值所占比

重+当月小型企业增加值增长速度*库中去年当月小型企业增加值所占比重) *60%+统计部门统计的当月工业用电量增长速度*5%+电力部门当月工业用电量增长速度*10%+∑(电力部门当月全省平均工业分行业用电量增长速度*库中去年当月分行业增加值比重)*20%+税务部门统计的当月工业税收增长速度*5%]*速度差异调控系数 累计增速=(当月增速+上月累计增速*上月月份)/当月月份 当月总量=认定的当月增速*当月综合价格指数*认定的同月基数 累计总量=当月总量+上月累计总量 一、大型企业增加值增长速度的确定:大型企业增加值增长速度直接采用经过审核通过后的按照价格紧缩法计算的大型企业增加值增长速度。即以各县(市)、区上报的规模以上工业大型企业按产品部门法计算的工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。 二、中型企业增加值增长速度的确定:以各县(市)、区上报的规模以上工业中型企业按产品部门法计算的工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。各县(市)、区中型企业增加值增长速度要求控制在80%以内,若中型企业增加值增长速度不超过80%,按照实际速度计算;若中型企业增加值增长速度超过80%,按照80%计算。 三、小型企业增长速度的确定:以各县(市)、区上报的规模以上工业小型企业按工厂法计算工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。各县(市)、区小型企业增加值增长速度要求控制在30%以内。若小型企业增加值增长速度不超过30%,按照实际速度计算;若小型企业增加值增长速度超过30%,按照30%计算。四、电力部门工业用电量增长速度采用电力部门提供的分县工业用电量

企业增加值计算方法

企业工业增加值计算方法工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。 计算工业增加值通常采用两种方法。一是“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。公式为:工业增加值=现价工业总产值-工业中间投入+本期应交增值税。二是“分配法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法,其计算公式:工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余。那么,如何用“生产法”和“分配法”计算企业的工业增加值?本文将根据企业的具体情况作一些探讨。 一、按“生产法”计算: 此种方法是目前最常用、绝大多数工业企业采用的方法,从上面的公式反映出,用“生产法”计算工业增加值涉及到三个要素:一是现价工业总产值,二是工业中间投入,三是本期应交增值税。 1、现价工业总产值如何计算: (1)概念:现价工业总产值是以货币形式表现的工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。

(2)计算原则:计算工业总产值要遵循三条基本原则。 工业生产的原则:即凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,均应包括在内,反之,凡不是本企业生产的产品,均不计入本企业的工业总产值中。 最终产品的原则:即凡是计入工业总产值的产品必须是本企业生产的经检验合格,不需再进行任何加工的最终产品,如果企业有中间产品(半成品)对外销售,那对外销售的中间产品也应视为企业的最终产品。 工厂法原则:即工业总产值是以工业企业作为基本计算(核算)单位,即按企业的最终产品计算工业总产值,按这种方法计算的工业总产值,不允许同一产品价值在企业内部重复计算,但允许企业间的重复计算。 (3 ) 计算方法:工业总产值包括本期生产成品价值,对外加工费收入,在制品半成品期末期初差额价值三部分。 ①本期生产成品价值:是指企业本期生产,并在报告期内不再进行加工,经检验包装入库的全部工业成品(半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程,其他非工业部门和生产福利部门等单位使用的成品价值,本期生产成品价值按自备原材料生产的产品的数量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算;会计核算中按成本价格转账的自制设备和自产自用的成品,按成本价格计算生产成品价值,生产成品价值中不包括用定货者来料加工的成品(半成品)价值。针对企业的具体情况,可以作

第一节第一性原理计算方法.

第一性原理计算的理论方法 随着科技的发展,计算机性能也得到了飞速的提高,人们对物理理论的认识也更加的深入,利用计算机模拟对材料进行设计已经成为现代科学研究不可缺少的研究手段。这主要是因为在许多情况下计算机模拟比实验更快、更省,还得意于计算机模拟可以预测一些当前实验水平难以达到的情况。然而在众多的模拟方法中,第一性原理计算凭借其独特的精度和无需经验参数而得到众多研究人员的青睐,成为计算材料学的重要基础和核心计算。本章将介绍第一性原理计算的理论基础,研究方法和ABINIT 软件包。 1.1第一性原理 第一性原理计算(简称从头计算,the abinitio calculation),指从所要研究的材料的原子组分出发,运用量子力学及其它物理规律,通过自洽计算来确定指定材料的几何结构、电子结构、热力学性质和光学性质等材料物性的方法。基本思想是将多原子构成的实际体系理解成为只有电子和原子核组成的多粒子系统,运用量子力学等最基本的物理原理最大限度的对问题进行”非经验”处理。【1】第一性原理计算就只需要用到五个最基本的物理常量即(b o k c h e m ....)和元素周期表中各组分元素的电子结构,就可以合理地预测材料的许多物理性质。用第一性原理计算的晶胞大小和实验值相比误差只有几个百分点,其他性质也和实验结果比较吻合,体现了该理论的正确性。

第一性原理计算按照如下三个基本假设把问题简化: 1.利用Born-Oppenheimer 绝热近似把包含原子核和电子的多粒子问题转化为多电子问题。 2.利用密度泛函理论的单电子近似把多电子薛定谔方程简化为比较容易求解的单电子方程。 3.利用自洽迭代法求解单电子方程得到系统基态和其他性质。 以下我将简单介绍这些第一性原理计算的理论基础和实现方法:绝热近似、密度泛函理论、局域密度近似(LDA)和广义梯度近似(GGA)、平面波及赝势方法、密度泛函的微扰理论、热力学计算方法和第一性原理计算程序包ABINIT 。 1.2量子力学与Born-Oppenheimer 近似 固体是由原子核和核外的电子组成的,在原子核与电子之间,电子与电子之间,原子核与原子核之间都存在着相互作用。从物理学的角度来看,固体是一个多体的量子力学体系【2】,相应的体系哈密顿量可以写成如下形式: ),(),(R r E R r H H ψψ= (1-1) 其中r,R 分别代表所有电子坐标的集合、所有原子核坐标的集合。在不计外场作用下,体系的哈密顿量日包括体系所有粒子(原子核和电子)的动能和粒子之间的相互作用能,即 N e N e H H H H -++= (1-2) 其中,以是电子部分的哈密顿量,形式为:

第一性原理计算

实验一、第一性原理计算 1. 实验目的 (1) 掌握第一性原理和密度泛涵的计算方法; (2) 学会使用Visualizer 的各种建模和可视化工具; (3) 熟悉CASTEP 模块的功能。 2. 实验原理 CASTEP 是基于密度泛涵理论平面波赝势基础上的量子力学计算。 密度泛涵理论的基本思想是原子、分子和固体的基本物理性质可以用粒子密度函数进行描述。可以归纳为两个基本定理: 定理1:粒子数密度函数是一个决定系统基态物理性质的基本参量。 定理2:在粒子数不变的条件下能量对密度函数变分得到系统基态的能量。不计自旋的全同费米子的哈密顿量为:H T U V =++ 其中动能项为:()()T dr r r ψψ+=??? 库仑作用项为:11'()(')()(')2 ' U drdr r r r r r r ψψψψ++=-? V 为对所有粒子均相同的局域势u(r)表示的外场影响:()()()V dru r r r ψψ+=?粒子数密度函数为: ()()()r r r ρψψ+=ΦΦ 对于给定的()r υ,能量泛函[]E ρ定义为: []()()E dr r r T U ρυρ=+Φ+Φ ?;[]F T U ρ=Φ+Φ系统基态的能量: ' ''''[]''''[][]()()[][]()()[] E T U V G E F dr r r E G G F dr r r E G ρρυρφρυρρΦ=Φ+Φ+ΦΦ==+>?=+=? 3. 实验内容 材料的电子结构计算; 4. 实验设备和仪器 (1) 硬件:多台PC 机和一台高性能计算服务器。 软件:主要利用Materials studio 软件包里的Materials Visualizer 和CASTEP 模块 5. 实验步骤

第一节第一性原理计算方法综述

第一性原理计算的理论方法 随着科技的发展,计算机性能也得到了飞速的提高,人们对物理理论的认识也更加的深入,利用计算机模拟对材料进行设计已经成为现代科学研究不可缺少的研究手段。这主要是因为在许多情况下计算机模拟比实验更快、更省,还得意于计算机模拟可以预测一些当前实验水平难以达到的情况。然而在众多的模拟方法中,第一性原理计算凭借其独特的精度和无需经验参数而得到众多研究人员的青睐,成为计算材料学的重要基础和核心计算。本章将介绍第一性原理计算的理论基础,研究方法和ABINIT软件包。 1.1 第一性原理 第一性原理计算( 简称从头计算,the abinitio calculation) ,指 从所要研究的材料的原子组分出发,运用量子力学及其它物理规律,通过自洽计算来确定指定材料的几何结构、电子结构、热力学性质和光学性质等材料物性的方法。基本思想是将多原子构成的实际体系理解成为只有电子和原子核组成的多粒子系统,运用量子力学等最基本的物理原理最大限度的对问题进行”非经验”处理。【1】第一性原理计算就只需要用到五个最基本的物理常量即( m o.e.h.c.k b ) 和元素周期表中各组分元素的电子结构,就可以合理地预测材料的许多物理性质。用第一性原理计算的晶胞大小和实验值相比误差只有几个百分点,其他性质也和实验结果比较吻合,体现了该理论的正确性。

第一性原理计算按照如下三个基本假设把问题简化: 1.利用Born-Oppenheimer 绝热近似把包含原子核和电子的多粒子问题转化为多电子问题。 2.利用密度泛函理论的单电子近似把多电子薛定谔方程简化为比较容易求解的单电子方程。 3.利用自洽迭代法求解单电子方程得到系统基态和其他性质。以下我将简单介绍这些第一性原理计算的理论基础和实现方法:绝热近似、密度泛函理论、局域密度近似(LDA)和广义梯度近似(GGA)、平面波及赝势方法、密度泛函的微扰理论、热力学计算方法和第一性原理计算程序包ABINIT。 1.2量子力学与Born-Oppenheimer 近似固体是由原子核和核外的电子组成的,在原子核与电子之间,电子与电子之间,原子核与原子核之间都存在着相互作用。从物理学的角度来看,固体是一个多体的量子力学体系【2】,相应的体系哈密顿量可以写成如下形式: H (r,R) E H(r ,R) (1-1) 其中r,R 分别代表所有电子坐标的集合、所有原子核坐标的集合。在不计外场作用下,体系的哈密顿量日包括体系所有粒子( 原子核和电子) 的动能和粒子之间的相互作用能,即 H H e H N H e N (1-2) 其中,以是电子部分的哈密顿量,形式为: 22 1 e2 H e(r) r2i 1 e(1-3)

工业总产值工业增加值的计算方法

工业总产值工业增加值的 计算方法 Revised by BLUE on the afternoon of December 12,2020.

工业增加值的计算方法 2009-11-27 15:28【】【】【】 工业增加值,是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果。是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。 工业增加值有两种计算方法: 一是生产法,即从工业生产过程品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。 公式:工业增加值=工业总产值-工业中间投入+本期应交 二是收入法,即从工业生产过程中创造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法。 公式:工业增加值=固定资产折旧+劳动者报酬+生产税净值+营业盈余 计算工业增加值的方法通常有两种:一是“生产法”,二是“收入法”。实际统计工作中采用哪种方法计算工业增加值由上级统计部门确定。 “生产法”工业增加值是从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。计算公式为:工业增加值=工业总产值-工业中间投入+应交增值税。由于工业总产值和工业中间投入是计算工业增加值的基础资料,因此,两者的计算口径和计算原则是一致的。 工业总产值是指工业企业在本年内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。包括三部分: 工业总产值=生产的成品价值+对外加工费收入+自制半成品在制品期末期初差额价值。 工业增加值=固定资产折旧+劳动者报酬+生产税净额+营业盈余 工业中间投入是指工业企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力及其他实物产品和对外支付的服务费用。为了使工业中间投入的计算更加准确,将工业中间投入进一步细分为直接材料、制造费用中的中间投入、管理费用中的中间投入、营业费用中的中间投入和财务费用五个指标,企业应首先计算出这五个指标,再加总计算出工业中间投入合计。 应交增值税是指企业按税法规定,从事货物销售或提供加工、修理修配劳务等增加货物价值的活动本期应交纳的税金。计算公式为:本年应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税

第一性计算原理

Vasp 我所用第一原理是基于密度泛函(DFT)的从头计算,是以电子密度作为基本变量(HK定理),通过求解kohn-sham方程,迭代自洽得到体系的基态电子密度,然后求体系的基态性质。还有一种是基于hartree-fock自洽计算,通过自洽求解HF方程,获得体系的波函数,求基态性质。KS方程的计算水平达到了HF水平,同时还考虑了电子间的交换关联作用。关于DFT中密度泛函的Function其实是交换关联泛函,包括LDA,GGA,杂化泛函等等。一般LDA为局域密度近似,在空间某点用均匀电子气密度作为交换关联泛函的唯一变量,多数为参数化的CA-PZ方案;GGA为广义梯度近似,不仅将电子密度作为交换关联泛函的变量,也考虑了密度的梯度为变量,包括PBE,PE.RPBE等方案。 在处理计算体系中原子的电子态时有两种方法,一种是考虑所有电子叫做全电子法,比如WIEN2K中的FLAPW方法(线性缀加平面波);另一种是只考虑价电子而把芯电子和原子核构成离子实放在一起考虑即赝势法,一般贋势法是选取一个截断半径,截断半径以内波函数变化较平滑,和真实的不同,截断半径以外则和真实情况相同,而且贋势法得到的本征值和全电子法应该相同。贋势的测试标准应是贋势与全电子法计算结果的匹配度,而不是贋势与实验结果的匹配度,因为和实验结果的匹配可能是偶然的。 关于Ecut的收敛测试。一般情况下,总能相对于不同Ecut做计算,当截断能增大时总能变化不明显即可。但是在需要考虑体系应力时,还需要对应力进行收敛测试,而且应力相对于截断能要比总能更为苛刻。也就是某个截断能下总能已经收敛了,但应力未必收敛。(力的计算是在能量的基础上进行的,能量对坐标的一阶导数得到力。计算量的增大和误差的传递导致力收敛慢。) K点也是需要经过测试的。 何时需要考虑自旋?例如BaTiO3中,三个元素分别为=+2,+4,-2价,离子全部为各个轨道满壳层的结构,此时就不必考虑自旋了。对于BaMnO3中,由于Mn+4价时d轨道还有电子但未满,因此需要考虑Mn(4s23d5)的自旋,Ba和O就不必考虑。其实设定自旋就是给定一个原子磁矩的初始值,只在刚开始计算时作为初始值使用。 几何优化包括晶格常数和原子位置的优化,一般情况下也有不优化几何结构直接计算电子结构的,但是对于缺陷形成的计算则往往要优化。 软件大致分为基于平面波的软件,如CASTEP,PWSCF.ABINIT等,计算量大概和体系原子数目的三次方相关;还有基于原子轨道线性组合的软件,比如openmx等,计算量和体系原子数目相关,一般可模拟较多原子数目的体系。 V ASP是使用贋势和平面波基组,进行从头量子力学分子动力学计算的软件包。V ASP中的方法基于有限温度下的局域密度近似(用自由能作为变量)以及对每一MD步骤用有效矩阵对角方案和有效Pulay混合求解瞬时电子基态。这些技术可以避免元氏的Car-Parrinello 方法存在的一切问题,而后者是基于电子、离子运动方程同时积分的方法。离子和电子的相互作用超缓Vanderbilt贋势(US-PP)或投影扩充波(PAW)方法描述。两种技术都可以相当程度地减少过度金属或第一行元素的每个原子所必须的平面波数量。V ASP可以很容易地计算力与张力,用于把原子衰减到其瞬时基态中。!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! V ASP程序亮点: 1、使用PAW方法或超软贋势,因此基组尺寸非常小,描述材料一般需要原子不超过100 个平面波,大多数情况下甚至每原子50个平面波就能得到可靠结果。 2、2. 在平面波程序中,某些部分代码的执行是三次标度。在VASP中,三次标度部分的前 因子足可忽略,导致关于体系尺寸的高效标度。因此可以在实空间求解势的非局域贡献,