香港税务

香港税务篇

香港税务篇一、香港公司税务分类香港是世界上税种较少地区之一,主要的税种包括:利得税、物业税、薪俸税、厘印税、增股税、印花税、遗产税,对于五种特殊产品还涉及进口关税(烟、酒、化妆品、汽车、燃油)。

对于一间成立之后不在香港实地运作的香港公司来说主要的税种其实就是“利得税”。

利得税一般是指任何人士在香港经营任何行业,专业或业务所得的来源于香港的利润征收的税。

香港税务条例规定任何人士[包括法团,合伙业务,受讬人或团体]在香港经营行业,专业或业务而从该行业,专业或业务获得在香港产生或来自香港的应评税利润均须纳税,而如果属于售卖资本资产所得的利润则除外。

对于征税的对象是没有香港人或非香港人的区别。

利润的来源主要是依照案例法的原则来确定的,所以任何人士只要是赚取来自于香港本地产生的利润,则需要交税。

香港的税务条例亦列出了一系列的规则,用于判断某些利润是否源于香港,及在某些情况下该利润是否来自香港经营的业务,从而最终判断这些利润是否需要在香港交税。

如果是并非在香港当地产生的利润,即使将这笔钱汇回香港,也都不需要交税的。

但是一定要注意的是如果一间香港有限公司将其控有的一个物业卖出并赚取了利润,则这种情况有可能要交利得税也有可能不需要交利得税,这主要是看该物业的买卖是否属于公司营利计划的一部份,如果是,那么该物业的买卖就会被看作公司是在经营一项业务,当然这个动作所赚取的利润是需要交税的,反之,则不需要交税。

利得税的税率每一年都有可能不同的,因为它是变动的,例如在2002/03年度利得税税率为16%,而从2005/06年度至今的利得税税率则定为17.5%。

根据利得税的定义,必须符合以下三个条件才需征缴利得税:1、在香港经营任何行业、专业或业务;2、从事某行业、专业或业务获得利润,而售卖资本资产所产生的利润除外;3、该利润在香港产生或得自香港。

当然,这也并不是绝对的。

因为税务条例中也有一些附属条例有特殊规定的。

因此,在判断是否需缴纳利得税时还需查看附属条例的相关规定,即无论在任何情况下,会先考虑以上三个因素。

香港和大陆的个人所得税区别

香港和大陆的个人所得税区别1. 引言1.1 概述香港和大陆是中国两个主要的税收制度分别为个人所得税,两者在税制方面存在着一些区别。

香港作为亚洲国际金融中心,其税制相对较为简单和便利。

而大陆则是世界上人口最多的国家之一,税收制度相对更为复杂。

本文将从税率对比、税法规定、免税额差异、税收用途以及申报流程等方面对香港和大陆个人所得税进行比较分析,旨在帮助读者更好地了解两地的税收制度,为其在经济活动中做出合理的税务规划提供参考。

1.2 目的目的:本文旨在比较和分析香港和大陆个人所得税的区别,帮助读者了解两地个人所得税制度的异同,以便更好地规划个人财务。

通过对税率、税法规定、免税额、税收用途和申报流程的对比,可以帮助读者深入了解两地个人所得税制度的特点和影响因素。

本文也旨在探讨个人所得税制度对社会经济发展的影响,并展望未来可能的发展趋势。

通过本文的阐述,读者可以更全面地了解香港和大陆个人所得税制度的差异,从而为个人理财和税务规划提供更多的参考信息。

2. 正文2.1 税率对比在香港和大陆的个人所得税方面,最大的区别就是税率。

香港的个人所得税率相对较低,最高税率为17%,而大陆的个人所得税则采取7级累进税率,最高税率为45%。

这导致在同样的收入水平下,香港的纳税额要明显低于大陆。

香港的个人所得税实行分级征收,每个级别的税率逐级递增,而大陆则是根据收入水平确定税率。

这也是导致两地税率不同的原因之一。

在实际操作中,香港的个人所得税是由雇主在发放工资时直接扣缴,而大陆的个人所得税则需要纳税人自行申报和缴纳。

这也导致在个人纳税过程中的便捷程度上存在一定的差异。

香港的个人所得税税率较低,缴纳方式相对简单,符合香港简单税制的特点;而大陆的个人所得税税率相对较高,采取累进税率,是为了更好地发挥财政调节作用。

税率的区别也反映出了两地在税收政策和财政体制方面的差异。

2.2 税法规定税法规定是针对个人所得税的法律规定。

在香港,个人所得税是根据《香港税务条例》和《香港税务条例施行细则》来规定的。

中华人民共和国香港特别政区税务局

中華人民共和國香港特別行政區稅務局稅務條例釋義及執行指引第18號(修訂本)薪俸稅下的個別人士評稅和個人入息課稅本指引旨在為納稅人及其授權代表提供資料及指導。

指引本身並無法律約束力,亦不會影響任何人士向稅務局局長、稅務上訴委員會或法院提出反對或上訴的權利。

本指引取代於1989年9月發出的指引。

稅務局局長劉麥懿明2005年1月稅務條例釋義及執行指引第18號(修訂本)目錄段數第I部-引言 1 婚姻 2同性婚姻 5丈夫與妻子分開居住 6第II部-薪俸稅分開評稅8合併評稅10就合併評稅提出的反對16應評稅入息的扣除18虧損19計算應課稅入息實額20慈善捐款22計算薪俸稅24暫繳薪俸稅25第III部-免稅額26 基本免稅額27已婚人士免稅額28供養父母免稅額32供養祖父母或外祖父母免稅額36供養兄弟姊妹免稅額38子女免稅額41傷殘受養人免稅額45單親免稅額47多於一人作出的申索49第IV部-個人入息課稅選擇個人入息課稅52計算入息總額55虧損57報稅及評稅59 附錄第I部-引言於1990年4月1日生效的《1989年稅務(修訂)(第3號)條例》修訂了丈夫和妻子的薪俸稅評稅基礎及選擇個人入息課稅的程序。

先前將已婚夫婦的入息合計的薪俸稅機制,由分開評稅的新制度取代。

除非納稅人在訂明的情況下選擇了合併評稅,否則就稅務而言,所有1989/90課稅年度及其後年度的評稅,都將丈夫和妻子當作獨立的個人。

已婚女子亦有權選擇個人入息課稅,評稅基礎與其丈夫的相同。

婚姻2. 婚姻的定義載於《稅務條例》(「該條例」) 第2條。

婚姻是否合法,須以婚姻舉行地點的法律決定。

根據該定義的 (a) 段,於香港舉行的婚禮,在根據《婚姻條例》舉行後,即獲承認。

承認的範圍並擴及於1971年10月7日之前根據中國法律與習俗舉行婚禮的舊式婚姻。

《婚姻制度改革條例》已確認該等婚姻有效。

3. 香港沒有法例明確認可在外地舉行的婚姻,這些婚姻是否有效,受國際私法管轄。

香港公司税务证明样本

香港公司税务证明样本一、引言香港作为国际金融中心和商业枢纽,吸引了大量的国内外企业在此设立公司。

在进行国际贸易和跨境投资时,税务证明是一项重要的文件。

本文将以香港公司税务证明样本为主题,介绍香港公司税务证明的基本要素和样本格式。

二、税务证明的基本要素1. 公司基本信息税务证明中,首先需要包含公司的基本信息,包括公司名称、注册号码、注册地址等。

这些信息是识别和确认公司身份的重要依据。

2. 税务登记证明税务登记证明是税务部门出具的证明文件,用于证明公司已在香港完成税务登记。

该证明中应包含公司的税务登记号码、登记日期等信息。

3. 纳税记录证明纳税记录证明是证明公司在过去一段时间内的纳税情况的文件。

这份证明会列出公司的纳税年度、纳税种类、纳税金额等信息,并注明是否有欠税记录或处罚情况。

4. 税务清单税务清单是列举公司各项税费的清单,包括所得税、增值税、营业税等。

清单中应包含税款期限、应缴税款金额等详细内容。

5. 审计报告审计报告是由注册会计师事务所出具的,用于证明公司财务状况的文件。

税务证明中应包含最近一期审计报告的摘要信息,如财务报表总结、审计意见等。

三、税务证明样本格式根据香港税务部门的规定,香港公司税务证明样本的格式如下:公司名称:XXX有限公司注册号码:XXX-XXXXXX注册地址:XXXXXX税务登记证明:税务登记号码:XXXXXX登记日期:XXXX年XX月XX日纳税记录证明:纳税年度纳税种类纳税金额(港币)XXXX-XXXX 所得税 XXXXXXXXX-XXXX 增值税 XXXXXXXXX-XXXX 营业税 XXXXX税务清单:税款期限税款种类应缴税款金额(港币)XXXX-XXXX 所得税 XXXXXXXXX-XXXX 增值税 XXXXXXXXX-XXXX 营业税 XXXXX审计报告摘要:财务报表总结:XXX审计意见:XXX四、总结香港公司税务证明是在进行国际贸易和跨境投资时必备的文件。

本文介绍了税务证明的基本要素和样本格式,包括公司基本信息、税务登记证明、纳税记录证明、税务清单和审计报告摘要等内容。

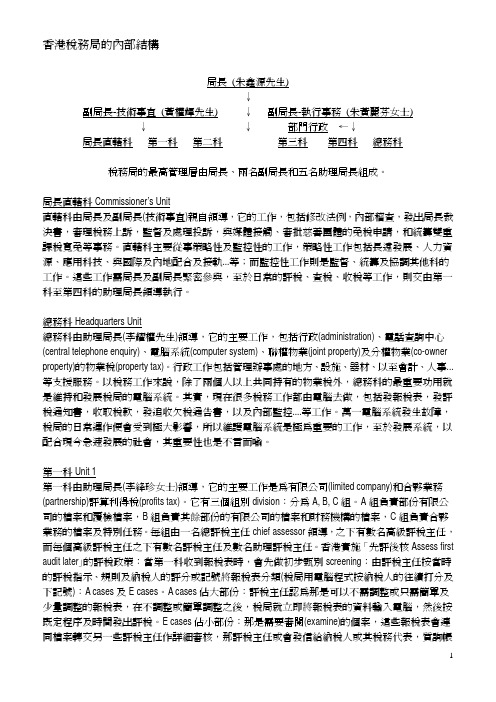

香港税务局的内部结构

目上或計稅表上的項目,或索取詳細資料及文件証明。

第二科 Unit 2 第二科由助理局長(趙國傑先生)領導,它的主要工作是個別人士(individual)的稅務,包括他們的利 得稅(profits tax)、薪俸稅(salaries tax)、物業稅(property tax),和個人入息課稅(personal assessment)。 第二科有三類功用組別 functional division:分為評稅組 assessing groups, 特別職務組 special duty sections, 計劃及管理組 planning and management sections。助理局長及總評稅主統領各組,而評稅 組則由高級評稅主任領導,負責評稅、案頭審核、反對評稅、覆檢個案、簡單調查...等稅務工 作。特別職務組亦由高級評稅主任領導,負責緊急評稅工作(如離港個案 leaving Hong Kong cases)、 專題研究(special projects)、第二科內的培訓工作(in-house training)...等。

第一科 Unit 1 第一科由助理局長(李絳珍女士)領導,它的主要工作是為有限公司(limited company)和合夥業務 (partnership)評算利得稅(profits tax)。它有三個組別 division:分為 A, B, C 組。A 組負責部份有限公 司的檔案和覆檢檔案,B 組負責其餘部份的有限公司的檔案和財務機構的檔案,C 組負責合夥 業務的檔案及特別任務。每組由一名總評稅主任 chief assessor 領導,之下有數名高級評稅主任, 而每個高級評稅主任之下有數名評稅主任及數名助理評稅主任。香港實施「先評後核 Assess first audit later」的評稅政策:當第一科收到報稅表時,會先做初步甄別 screening:由評稅主任按當時 的評稅指示、規則及納稅人的評分或記號將報稅表分類(稅局用電腦程式按納稅人的往績打分及 下記號):A cases 及 E cases。A cases 佔大部份:評稅主任認為那是可以不需調整或只需簡單及 少量調整的報稅表,在不調整或簡單調整之後,稅局就立即將報稅表的資料輸入電腦,然後按 既定程序及時間發出評稅。E cases 佔小部份:那是需要審閱(examine)的個案,這些報稅表會連 同檔案轉交另一些評稅主任作詳細審核,那評稅主任或會發信給納稅人或其稅務代表,質詢帳

香港和大陆的个人所得税区别

香港和大陆的个人所得税区别香港和大陆是两个不同的税务体系,对于居民的个人所得税有着不同的规定。

香港的个人所得税分为分期系统和年度评估系统两种。

分期系统是以薪金年度(4月1日至次年3月31日)为计算周期,每个月固定扣除的基本免税额为 $13,000 港元。

超过 $13,000 港元的税前收入按照固定计算方式计算应纳税额,税率从2%到17%不等。

年度评估系统是以个人的全年税前工资收入为基础,按照不同的税率进行计算。

个人可以在每年3月底之前递交自己的年度评估申报表格,并在6月份之前缴纳税款。

年度评估系统的免税额是 $132,000 港元。

与大陆不同的是,香港的个人所得税中没有家庭扣除、子女教育、住房贷款等方面的税前扣除项。

但是,香港政府实现了全球的税收协议,避免了征税重叠,享受了多个国家的免税协定,使得香港的纳税人在结算国际税收方面的效率和公正性都得到了保障。

大陆实行年度综合所得税制度。

在这种制度下,纳税人在每年的税前收入中可以扣除各种合法的费用和费用,包括家庭扣除、子女教育支出、房屋贷款利息/房租、养老保险等。

减去这些项目后,得到的数额即为应为所得税的金额。

税率分为3%到45%不等。

另外,对于每个月的薪金所得,个人可以享受一个月的基本免征额,标准是3500元人民币。

超过3500元的部分按照固定计算方式计算应纳税额。

同时,大陆还有一个特殊的制度:津贴扣除制度。

一些职业中,个人会有专项津贴,有时会影响个人的税,一些特殊行业允许直接在取得收入时进行扣除,以免向国家缴纳过多的税款。

总的来说,虽然香港和大陆均实行个人所得税制度,但两地制度之间存在许多差异。

无论在免税额、税率变化、扣除标准等方面,都有着较大的差距。

此外,在海外工作的人员也需要通过申请非居民个人所得税的海外所得税免税政策的确保自己的权益。

对于个人所得税政策的熟悉和了解,对于纳税人将来的发展有着重要的作用,应该充分了解并遵守税法的规定。

香港税务培训课件

❖ 计算应评税利润时,以下项目不可扣除 ❖ 任何非为产生该项利润而付出的款项 ❖ 资本的亏损或撤回、用于改进方面的成本及任何资本性的开支 ❖ 可按保险计划或弥补合约收回的损失 ❖ 非为产生利润而占用或使用楼宇所支付的租金及有关费用 ❖ 缴纳的各种税款 ❖ 因违反法例,需要支付的交通罚款 ❖ 暂缴利得税 ❖ 在有关课税年度完结前,税务局会根据上一年评定的税款向企业

附:其它资料

❖ 任何坐落于香港的土地或建筑物的拥有人,就该等土地或建筑物 的应评税租金净值,以15%的标准税率缴纳物业税

❖ 为购买该物业而支付的银行利息,在规定限额范围内可以扣除计 税,必须以个人入息课税申请

❖ 由业主支付的差饷可以扣除计税 ❖ 免税额为租金收入减去业主支付差饷的20% ❖ 有意思的是如果你既要缴纳薪俸税,又要缴纳物业税,可以选择

第一章 香港税务 香港税务指南

香港税务分为:薪俸稅、利得稅、物業稅等。

❖ 薪俸税 ❖ 课税范围 ❖ 香港的薪俸税是按地域来源征税,任何于香港产生或得自香港的

入息,均须缴纳薪俸税。 ❖ 课税年度 ❖ 由4月1日至翌年3月31日 ❖ 扣除和免税额 ❖ 薪俸税对可扣除项目的界定非常清楚,可扣除部份包括政府认可

❖ 评税基期 ❖ 课税年度一般截止至每年的3月31日或12月31日 ,每一账期为

12个月。不过,新成立的公司允许第一次账期不多于18个月。 ❖ 豁免 ❖ 从已缴付利得税的公司取得的股息或投资收益,可不计入应评

税利润 ❖ 存放于认可机构的存款所获取的利息豁免缴付利得税 ❖ 扣除 ❖ 纳税人为赚取利润而付出与该经营相关联的支出,均可获准在

服务而获得利润的公司或个别人士。 ❖ 课税范围 ❖ 利用香港公司经营任何业务、服务获得来自于香港的利润(售卖

中华人民共和国香港特别政区税务局

中華人民共和國香港特別行政區稅務局稅務條例釋義及執行指引第3號(修訂本)利得稅開支的分攤本指引旨在為納稅人及其授權代表提供資料。

它載有稅務局對本指引公布時有關稅例的釋義及執行。

引用本指引不會影響納稅人反對評稅及向稅務局局長、稅務上訴委員會及法院提出上訴的權利。

本指引取代在1989年12月29日發出的指引。

稅務局局長劉麥懿明2008年7月稅務條例釋義及執行指引第3號(修訂本)目錄段數引言1原則3指明開支7《稅務規則》8引言《稅務條例》第16(1)條規定,在確定任何課稅年度的應課稅利潤時,為產生該應課稅利潤而招致的一切支出和開支,均須予以扣除。

2. 一般來說,如某項支出或開支是為產生應課稅利潤而招致,便可獲准扣除。

該語句「為產生……而招致」,表示某項支出或開支如只有部分是為產生應課稅利潤而招致,可予以分攤。

在CIR v. Cosmotron Manufacturing Co. Ltd. 4 HKTC 562一案中,樞密院的Nolan勳爵認為英國《Income and Corporation Taxes Act 1988》中的「為經營該行業」語句與《稅務條例》的「為產生利潤」的意思大致相同。

原則3. 在Ronpibon Tin (NL) v. FCT 4 AITR 236一案中,法院認為兩類開支需予以分攤。

第一類是可清楚分辨為為產生利潤而招致的部分和作其他用途的部分。

第二類可分攤的開支是一單項支出,該支出同時用於產生利潤和其他用途,但未能作細緻的區分。

4. 在Anthony Patrick Fahy trading as A.P. Fahy & Co. v. CIR 3 HKTC 695一案中,Godfrey法官同意如某項支出或開支有雙重用途,部分屬家庭或私人性質,部分作業務上的用途,則屬家庭或私人性質的部分不可扣除。

他裁定如無法分辨有關醫療開支的具體用途,而開支又無法分割,就不可能對該等開支作任何合理的分攤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

香港公司税务

公司成立后,如何交税?

利得税,香港的三大税种之一,是根据课税年度内的应评税利润(即一个财政年度的净利润)而征收的。

凡在香港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(由出售资本资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均需缴税,征税对象并无香港居民或非香港居民的分别。

因此,凡是香港公司,每年所必须要办理的重要事项之一便是向香港政府申报利得税。

1、税率

目前香港政府的利得税率为净利润的17.5%,例如,公司一年的毛利为200万港币,净利润为100万港币,则该公司当年应缴纳的利得税为1000000*0.175=175000元港币。

若公司该年无经营或经营亏损,则勿需纳税。

2、报税方式

根据在香港有无经营,可分两种方式进行报税:

一、做帐报税;

二、零申报

香港对营商利润征税的准则

香港采用地域来源原则,向在香港经营任何行业、专业或业务所得的利润征税。

只有于香港产生或得自香港的利润,才须予以征收利得税。

简而言之,任何人在香港营商,但其利润是从香港以外的地方所获得,则不须在港就有关利润缴税。

世界上有很多地方采用不同的征税准则,与香港采用的地域来源原则不同。

这些地区对在当地营商而从全球所赚取的利润,包括得自海外的利润,都予以征税。

决定须缴纳利得税的先决条件

根据《税务条例》,符合下述条件的人士,均须缴纳香港利得税:

在香港经营任何行业、专业或业务;

从该行业、专业或业务获得利润;

有关利润于香港产生或得自香港。

确定利润来源地的基本原则

多年来,法院都有对确定利润来源地这个问题作出判决。

以下各项原则是根据法院具权威性的判决而确立的:

事实问题

确定利润的来源地须根据有关个案的事实而决定,所以并无一个可以概括适用于各种不同情况的通则。

利润是否于香港产生或得自香港,是由利润的性质及产生有关利润的交易的性质所决定。

作业验证法

确定利润来源地的一般原则,是查明纳税人从事赚取有关利润的活动,以及该纳税人从事该活动的地方。

换言之,正确的验证方法是查明产生有关利润的作业,并确定这些作业在何处进行。

从交易所得的毛利

划分一项交易的利润是否从香港抑或香港以外地区所赚取,可根据该交易所产生的毛利而决定。

在确定利润来源地时,只须考虑那些直接产生毛利的商业活动,而一般行政管理等活动通常不在考虑之列。

作出决定的地点

作出日常投资/业务决定的地点,只是确定利润来源地时须考虑的因素之一,而在一般情况

下并非是决定性的因素。

海外业务办事处

一个业务单位可能在海外设置办事处,在香港以外赚取利润;但如果该单位没有设立海外业务办事处,并不代表其所有利润一定是于香港产生或得自香港。

不过,在大多数情况下,假如该单位的主要营业地点设于香港,而该单位又无设立海外业务办事处,则其赚取的利润很可能须在港缴纳利得税。

如何考虑有关事实

考虑有关事实时,有关商业活动的性质和特点较从事该活动的频密程度更为重要。

该等活动与有关利润的因果关系才是决定性的因素。

无关重要的事实

在确立一项商业活动的利润来源地时,与该商业活动没有直接关系的事实,例如租用办公地方、招聘一般职员、开设办事处等,均视为无关重要。

一般原则

如有关买卖合约在香港订立,所得利润须在港课税。

如有关买卖合约在香港以外的地方订立,所得利润不须在港课税。

如购买合约或售卖合约其中一项在香港订立,则初步的假设是所得利润须在港课税,但必须考虑全部事实,以确定利润的来源地。

如销售的对象是香港顾客,有关的售卖合约通常会视作在香港订立。

如有关人士不须离开香港,而是在香港透过电话或其它电子媒介,包括互联网,订立买卖合约,则有关合约会视作在香港订立。

从贸易所赚取的利润只可划为须全数在港课税或完全不须在港课税,分摊计算有关利润并不适用。

做帐及审计办理流程:

评估、报价、商洽后签订做帐报税协议==》预交全部款项==》整理单据,进入做帐阶段==》做帐完毕,交由核数师审计==》审计完毕,会计师持审计报告去政府报税==》相关档交客户

香港税务问题

问:香港企业征税的情况是怎幺样?

答:香港是一个税项少、税率底的自由港。

企业每年必须交付的税只有利得税一项,所谓利得税是按照企业的所得,也就是按纯利的16%来计算的。

比如一家企业一年的营业额是1000万,毛利200万,纯利100万。

这家企业应交给政府的利得税是100万X17.5%=17.5万。

如果企业不盈利,企业就不需要交税。

问:香港公司的税率是如何计算的?具体报税时间是如何界定的?

答:香港的税率是按照实际盈利的17.5%来计算的。

香港公司的习惯是以每年3月31日作为财政年结日,您可以顺延一年报税。

问:进出香港的产品是否要上税?

答:除了烟酒之外,一般进出香港的货物是不需要上税的。

但所有进出口货物必须报关,报关费是按实际货价的0.5%(47000 元以内) 和0.3%(47000以上) 收取。

问:成立公司的时候有什幺要交的税?

答:有。

成立香港公司时必须缴纳注册资本厘印税。

注册资本厘印税是按照注册资本的1/1000来收取的。

比如注册资本为100万元,应课税1000元。

问:香港公司的发票收据是由哪个部门制作的?

答:香港公司的发票收据不是由税务局统一印制,而是由公司董事局根据公司的业务性质印制发行的。

发票收据及其它单据只要加盖公司印章,并由负责人鉴署后就可生效。

问:每年公司会计账目、审核及报税将如何办理?

答:本公司可直接代办,你只须将资料提供予我们.我们就可以代办会计、审核及报税等事宜,费用方面会按实际工作量而定,但我们会在双方同意收费金额后才开始工作,不会有未经你方同意而先作账的情况出现。

问:香港税收制度为何?

答:香港的税收主要为三大类:- 物业税、薪俸税及利得税。

物业税之税率乃根据拥有物业之租金收入之百份之16.5计算。

薪俸税乃根据薪金收入以累进税率计算,负税上限不超于总薪金收入之百份之16.5。

公司利得税税率为公司应课税利润之百份之17.5。

应课税利润乃指公司在本港经营及运作所赚取的利润。

由于很多国内的客户,其香港公司都没有在香港经营(例如并无在香港设办事处、写字楼或招聘员工) ,所以都无需缴付香港利得税。

请注意,在本地银行户口有款项的往来及在香港有注册地址并不等同于在港有经营及运作。