2009年纺织行业:三条主线寻找投资机会PPT

服装纺织行业投资并购实例解析

税务筹划:合理规划交易双方的税务问题,降低税务风险和成本。

风险控制措施

尽职调查:对目标公司进行全面深入的调查,了解其财务、经营、法律等方 面的情况

风险评估:对潜在的投资风险进行评估,包括市场风险、财务风险、技术风 险等

合同条款:在并购合同中明确约定双方的权利和义务,以及风险承担方式

风险评估:对目标公司进 行全面的风险评估,包括 市场风险、经营风险、财 务风险等,以确定投资并

购的风险水平。

风险控制:采取有效的措 施控制投资并购风险,例 如制定风险管理计划、建

立风险预警机制等。

04

投资并购策略建议

行业趋势把握

分析市场需求和竞争格局

关注国内外政策变化

掌握行业技术创新动态 深入研究目标企业基本面

议

收购方:某国内大型服装企 业

收购目的:拓展国际市场, 获取品牌、技术和销售渠道

等资源

案例三:某服装企业与纺织企业合并重组

案例概述:某服 装企业与纺织企 业合并重组的过 程和背景

合并动因:双方 企业各自的优势 和不足,合并的 必要性和可行性

重组过程:双方 企业资产、负债 、股权等重组的 具体内容和步骤

服装纺织行业投 资并购实例解析

汇报人:XXX

目录

01 服装纺织行业概述 02 投资并购案例分析 03 投资并购动因与效果 04 投资并购策略建议 05 未来展望

01

服装纺织行业概述

行业规模与地位

服装纺织行业规模:全球服装纺织市场规模庞大,涉及众多国家和地区。

行业地位:服装纺织业是全球重要的传统制造业之一,对经济增长和就业具 有重要贡献。

下半年三大投资主线

二、稳增长PPP项目的推进

环保是重头戏

基建园林迎来配置良机

加速

中粮之后的中材

地方改革看上海

上海国企改革ETF8月29日推出

进入今年7月之后,伴随着上海市国资两委三季度工作会议的 召开、韩正调研中远海运时做出坚定深化上海国企改革决心 的指示等事件,上海国企改革主题的市场关注度在持续发酵。 上海国资系统中归属竞争类的27家企业集团以及部分功能类 和公共服务类企业是改革关注的重点。上海目前国资系统国 企为47家,其中,竞争类的包括金融6家,产业27家;而包 括国际和国盛两大国资平台在内的功能类的共有11家。在竞 争类企业中,多数产业界的上市公司已经开始(跨)集团层 面的改革以及资本运作。

首届虚拟现实和增强现实中国峰会于9月7-8日举行,第十六届中国虚拟现 实大会将于2016年9月23~25日在浙江杭州举办,会议将集聚国内外从事 虚拟现实与可视化技术的研究人员和工程技术人员,广泛开展学术交流, 研究发展战略,推动成果转化,共同促进虚拟现实与可视化技术的发展和 应用。而事实上虚拟现实已成“风口的猪”,Facebook、微软、谷歌、苹果 等巨头都已在该领域积极布局。据市场研究公司IDC公布的最新报告,预 计AR和VR市场的全球营收将从2016年的52亿美元增长至2020年的1620 亿美元。相关公司有望受益行业爆发式增长。 相关上市公司包括:佳创视讯(300264)、歌尔声学(002241)暴风集团 (300431)、棕榈股份(002431)、水晶光电(002273)、欧菲光 (002456)、中信国安(000839)、宝信软件(600845)、岭南园林 (002717)。

三条主线布局上海

1)在上海区域拥有优质资源的国企(受益:嘉 宝集团/光明地产); 2)混改引入多方资本,实现股权多元化(推 荐:隧道股份/老凤祥,受益:上工申贝); 3)加快推进集团整体上市,利用已上市公司 进行定增吸收合并方式,实现母公司整体上市 (受益:上海机电/兰生股份)。

009年纺织行业风险分析报告

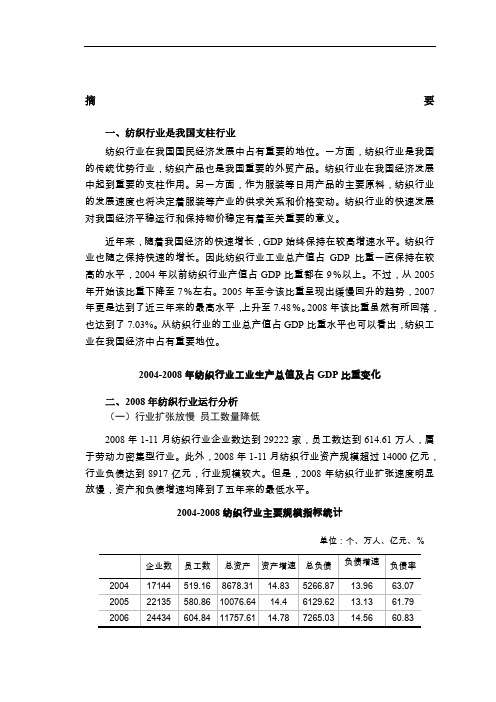

摘要一、纺织行业是我国支柱行业纺织行业在我国国民经济发展中占有重要的地位。

一方面,纺织行业是我国的传统优势行业,纺织产品也是我国重要的外贸产品。

纺织行业在我国经济发展中起到重要的支柱作用。

另一方面,作为服装等日用产品的主要原料,纺织行业的发展速度也将决定着服装等产业的供求关系和价格变动。

纺织行业的快速发展对我国经济平稳运行和保持物价稳定有着至关重要的意义。

近年来,随着我国经济的快速增长,GDP始终保持在较高增速水平。

纺织行业也随之保持快速的增长。

因此纺织行业工业总产值占GDP比重一直保持在较高的水平,2004年以前纺织行业产值占GDP比重都在9%以上。

不过,从2005年开始该比重下降至7%左右。

2005年至今该比重呈现出缓慢回升的趋势,2007年更是达到了近三年来的最高水平,上升至7.48%。

2008年该比重虽然有所回落,也达到了7.03%。

从纺织行业的工业总产值占GDP比重水平也可以看出,纺织工业在我国经济中占有重要地位。

2004-2008年纺织行业工业生产总值及占GDP比重变化二、2008年纺织行业运行分析(一)行业扩张放慢员工数量降低2008年1-11月纺织行业企业数达到29222家,员工数达到614.61万人,属于劳动力密集型行业。

此外,2008年1-11月纺织行业资产规模超过14000亿元,行业负债达到8917亿元,行业规模较大。

但是,2008年纺织行业扩张速度明显放慢,资产和负债增速均降到了五年来的最低水平。

2004-2008纺织行业主要规模指标统计单位:个、万人、亿元、%数据来源:国家统计局由于国内外经济增长很难在短时间内恢复,预计纺织行业规模的扩张速度在2009年仍将继续放缓。

数据来源:国家统计局2004-2008纺织行业资产及负债变化情况(二)行业供需增速放缓产销基本平衡随着金融危机加剧、全球经济放缓等不利因素的影响,纺织行业景气度直线下降,国内纺织业产值增速减缓。

2008年1-11月,纺织行业工业生产总值达到19383亿元,增速降至15%。

坚持价值成长投资主线关注细分行业龙头投资机会-PPT文档资料

2

1.1 板块走势回顾:年初至今行业相对收益为44.1%

截至7月24日,纺织服装板块相对申万A指收益为44%,服装家纺表现相对 稍好。

• • 纺织制造板块:绝对收益76%,相对收益32%; 服装家纺板块:绝对收益96%,相对收益52%;

横向比较,纺织服装相对申万A指的表现处于所有申万一级行业的上游。

2019上半年纺织服装行业指数走势 所属申万一级行业累计超额收益(相对申万A指)

非银金融(申万) 银行(申万) 有色金属(申万) 采掘(申万) 建筑材料(申万) 食品饮料(申万) 房地产(申万) 建筑装饰(申万) 公用事业(申万) 钢铁(申万) 汽车(申万) 家用电器(申万) 商业贸易(申万) 交通运输(申万) 机械设备(申万) 化工(申万) 综合(申万) 医药生物(申万) 电气设备(申万) 休闲服务(申万) 国防军工(申万) 电子(申万) 农林牧渔(申万) 通信(申万) 传媒(申万) 纺织服装(申万) 轻工制造(申万) 计算机(申万) -40%

4

•

纺织品

2019年上半年纺织服装出口较为一般,除2月以外出口数据均同比下滑,我 们预计2月大幅增长是由于2019年棉价逐渐企稳短期补库存带来的。

服装 纺织服装 100 150 200 250 300 50 0 亿美元 纺织服装出口额 当月同比 当月环比

Jan/08 May/08 Sep/08 Jan/09 May/09 Sep/09 Jan/10 May/10 Sep/10 Jan/11 May/11 Sep/11 Jan/12 May/12 Sep/12 Jan/13 May/13 Sep/13 Jan/14 May/14 Sep/14 Jan/15 May/15

2014/1/1

解密基金公司2009年投资策略

华 安 基 金 在 2 0 0 9 年 投 资 策 略 报 告 中指 出

,

显 著 提 升 , 股 票 资 产 吸 引 力在 加 大 。

未来 两 三

个 季 度 仍 然 属 于 需 求 快 速 下 行 阶段

、

,

中海 基 金 2 0 0 9 年 股 票 资产 的核 心 配 置 策 略是

:

企业 广泛地 受到需求

给 扩 张 性 货 币政 策

年 的单 边 下 跌

,

而 是 会反 复震荡

、震荡Leabharlann 方向带来较 大 的空 间 期

,

。

如果通 胀 回 落 的程 度超 过预

将 取 决 于 基 本面 与 流 动 性

政 策面 博 弈 的 结 果

,

更 大 幅 度 降 息 的 可 能 性 不 可 排 除。 大 幅 降

,

在 基 本面 数据 密集 出 台 期

估值

,

等

。

和 业 绩 的调 整 均 已 经 充 分 反 映在 指 数 中

PB

PE

、

和 息率均 达 到或接近 历 史最 低

,

,

部分公司

,

价值 已 经 高于 重 置 成 本

回 购案例

大 股 东 增 持 案例 增 多

华安 基 金 建议 关 注 三 类 投 资 机 会

:

出现

,

股 票 资产 相 对 债券 资产 的 收益

市场 选 择 向下 的概

,

息有助 于 提 高购 房 能 力

给 房地 产 市 场 注 入 生 机 动有限

。

缩短 楼市调 整 周 期

,

率 较 大 ; 而 在 政 策 措 施 密集 出 台 期

投资汇报材料文稿课件39页PPT

分歧时,优先保护投资人的本金安全。

2008.04—2008.10 大盘大跌期间从容优势一期与上证指数走势对比图

单位累计净值增长率

20.00%

上证综指增长率

20.00%

10.00%

10.00%

0.00%

0.00%

-10.00%

-10.00%

建和维护股票储备池的基础。

入库报告是股票进入股票池时的书面参考依据,内容包括但不限于行业

研究、公司研究、盈利预测和估值等。

日常报告是对股票池内股票的基本面跟踪研究报告,涉及方面包括但不

限于行业发展状况的动态变化、公司定期报表公告(季报、中报、年报等)和

公司重要事项(重大收购、兼并、投资等)等。

众所周知时才有所察觉

1

2

与市场保持适当的接触

判断市场的真实状态

和试探性的操作

“春江水暖鸭先知”

的时机已经错过

3

市场发生转折时,及时

“逃顶”市场

16

投研管理制度

晨会制度

投资例会制度

投资决策委员

会制度

每日晨会,投研团队对宏观、政策、市场与个股

的最新动向加以及时沟通交流。

每周定期投资例会的召开使研究人员与投资经理

06-07

180%

06-05

180%

06-03

280%

06-01

280%

05-11

380%

05-09

380%

05-07

480%

05-05

480%

05-03

580%

05-01

580%

中国纺织与服装行业SWOT分析要点

中国纺织服装行业SWOT分析表1 我国纺织服装制品出口贸易内部环境S-W分析1.1 S—内部优势分析(1)制度环境方面:近年来,我国政府先后出台各种优惠政策对纺织产业予以扶植,特别是为推动纺织集群经济发展,各地政府不仅在税收政策和简化办事程序上予以支持,更以民间协调人的身份,积极促动企业间的合作与协调,引导企业共同发展。

外贸管理制度方面,目前已由原来的经营权审批制调整为上报备案制,扫清了我国外向型企业进入国际市场的制度障碍,使得原来只能依赖外贸经营单位出口的相当部分纺织服装生产企业有了更大的外部发展空间。

出口退税方面,从2004年开始,政府开始着手清理退税拖欠工作,目前各地退税清理工作已经基本完成,大大减轻了外贸出口企业的资金负担,激发了企业的活力,特别是对中小型纺织服装企业来说,影响尤为明显。

(2)企业网络方面:为推动纺织品集群经济的发展,各地政府投入大量人财物,极力打造纺织服装专业市场,增加配套协调项目。

目前已初步形成几个以专业市场为核心,以广大生产加工企业为依托的,集原材料生产、纺织、染整、后处理、成衣成品制造、仓储、货运、展销、零售于一体的纺织品产业集群经济带,其中以长三角、珠三角、闽南地区发展尤为成功。

纺织品集群经济的建立,为企业编织经营网络,加强彼此间合作协调能力,进行柔性生产和转包活动提供了较为完备的物质保障。

(3)资金技术方面:在政府和商业银行的努力与协调下,各地纷纷推出对于中小纺织企业的优惠金融安排,对其进一步发展提供充足的资金支持和利率优惠,鼓励其进行技术和生产投资。

在技术层面上,通过企业间技术合作、引进外来技术、技术人员专业培训等,近年来我国纺织服装产业的技术水平已有很大的提升,面料生产方面一直以来是我国纺织服装生产的薄弱环节,以前用于出口高档服饰的工艺面料绝大部分只能依赖进口,目前这种情况已有很大改观,多数面料已能够由国内自行提供。

(4)人力资源与劳动力供给方面:我国劳动力资源充沛,同时,我国又是传统的纺织服装生产大国,在长期的发展中培养了相当大部分的经营管理人员,是我国纺织服装产业发展的宝贵财富。

纺织设备幻灯片PPT课件

GA014MD型络筒机

FA709并纱机

YFA710并纱机

YF1702型电锭倍捻机

FA721-75捻线机

R814捻线机

环锭捻线机

合股机

G1725型剑杆织机

G1276型剑杆织机

GD767喷水织机

GA710喷气织机

单 面 圆 纬 机

KS3A经编机

棉纺锭子

棉纺钢领

精品罗拉

下罗拉

FA006系列往复抓棉机

主 除 杂 机 及 喂 棉 箱

锯 齿 滚 筒 开 棉 机

FA221型系列高产梳棉机

FA302型并条机

条 卷 机

并 卷 机

F1268A型精梳机

FA251E精梳机

A456系列粗纱机

F1518系列环锭细纱机

FA1508型环锭细纱机

ห้องสมุดไป่ตู้

FA601型转杯纺纱机

转杯纺纱机

学习总结

经常不断地学习,你就什么都知道。你知道得越多,你就越有力量 Study Constantly, And You Will Know Everything. The More

You Know, The More Powerful You Will Be

结束语

当你尽了自己的最大努力时,失败也是伟大的, 所以不要放弃,坚持就是正确的。

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End 演讲人:XXXXXX 时 间:XX年XX月XX日

纺织服装行业投资机会梳理

结合库存周期和估值弹性选股2014年纺织服装行业投资机会梳理目录结论 (1)服装家纺行业现状及发展趋势:结构性问题,价值链面临调整 (2)国内服装鞋帽纺织品零售增速放缓 (2)直接原因在于价格增速放缓而销量增速没有回升 (3)深层原因-需求端:随着收入达到一定层次,服装消费占比开始下降 (3)深层原因-供给端:国内服装定价过高,运营效率低下 (4)服装涨价趋势停止的触发因素:国际品牌,电商,海外购物 (8)行业原有发展模式面临冲击,调整期板块整体投资机会不佳,主抓阶段性反弹行情 . 13服装价格无法上涨甚至出现下行,对服装板块整体而言是重大利空 (13)2014年主要的投资机会在于去库存后的业绩触底反弹和估值修复 (14)A股哪些个股存在反弹的机会,确定性如何? (16)后续计划重点关注的可能有长期成长性的公司 (20)结论品牌服装行业需深度改变,原有增长模式无法持续。

大量公司在做各方面尝试,但都不是一蹴而就的。

2014年投资机会主要在于库存周期向好和估值修复。

维持行业平配建议。

个股方面推荐罗莱,富安娜,九牧王。

其中九牧王目前市场关注度不高,可待进一步调研确认趋势后逐渐加仓。

纺织行业投资机会不如2013年,失去了库存周期改善带来的业绩高弹性。

服装家纺行业现状及发展趋势:结构性问题,价值链面临调整国内服装鞋帽纺织品零售增速放缓图1:2007年以来国内服装鞋帽针纺织品类零售额增速(限额以上零售企业和200家大型零售企业数据)2010年之后国内服装鞋帽针纺织品零售增速逐年放缓趋势明显。

图2:国内服装鞋帽针纺织品零售额增速(限额以上零售企业和百家大型零售企业数据)分月数据数据来源:统计局,中华全国商业信息中心从2013年月度数据看,服装鞋帽针纺织品零售增速仍呈下降态势,拐点未至。

直接原因在于价格增速放缓而销量增速没有回升图3:200家大型零售企业服装类零售量与价增速2011年服装零售量价变化趋势出现明显的背离,商家基于惯性思维对服装零售市场判断过于乐观,纷纷涨价超过两位数。

纺织服装行业周报:继续推荐纺服板块性机会:上中下游共振

继续推荐纺服板块性机会:上中下游共振纺织服装行业周报本周观点我们在上周日提示了纺服板块性机会,即上中下游共振:上游棉花和化纤涨价、纱线开始跟涨;中游面料和代工承接印度和斯里兰卡疫情爆发、订单回流国内;下游冷冬叠加国庆销售超预期,尽管国庆有假期比去年多一天的因素,但即使看部分品牌1-4日的数据同比也有较高增长。

本周我们重点讨论板块复苏的可持续性,我们认为有几个因素值得关注:(1)棉纺板块5月最差、8月回暖、9月加速,目前处于订单接近饱满可以调结构阶段,收入端有望在Q4、利润端在明年Q1迎来复苏;截至最新,自9月以来,棉花/粘胶短纤/涤纶短纤/涤纶长丝分别上涨13% / 21% /7% /8%,纱线上涨18%;(2)服装端:部分公司10.1-10.13日保持了线下50%以上增速;展望未来:今年过年偏晚,将拉长1-2月冬装销售周期;21春夏订货会环比20秋冬订货会有个位数-双位数增速,保证明年上半年相对确定;而明年3月将迎来21秋冬订货会高峰、若持续复苏将增强市场信心,且年报季不排除可能上调Q4盈利预测。

目前时点我们推荐关注4条主线:(1)棉纺:针织产业链恢复最快,受益标的:百隆东方、天虹纺织、申洲国际;(2)三季报拐点或有望超预期:开润股份、太平鸟、海澜之家、罗莱生活;(3)底部品种:中国利郎、海澜之家、森马服饰、及受益标的报喜鸟、安正时尚;(4)冷冬主题品类:南极电商、及受益标的波司登、探路者。

此外,我们在Q2、Q3分别发布深度报告推荐的开润股份、太平鸟本周已达到我们的目标价,且太平鸟公告减持,我们认为,减持更多考虑释放流动性以及让员工享受到改革红利,但大股东并未减持。

► 行情回顾:板块领涨,跑赢上证综指11PCT 本周,SW纺织服装板块上涨14.9%,跑赢上证综指11.22PCT、跑赢创业板9.08PCT。

其中,SW纺织制造上涨21.7%、SW服装家纺上涨10.6%。

目前,SW纺织服装行业PE 为23.35。