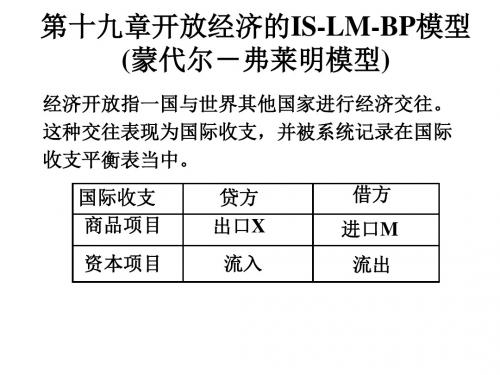

第六章 开放经济下的is-lm-bp模型 第一节 开放经济的基础知识

宏观经济IS-LM-BP模型

宏观经济IS-LM-BP模型引言宏观经济学是研究整体经济运行的学科,它关注的是整个经济系统的运行机制和经济体社会利益的最优化。

而IS-LM-BP模型是宏观经济学中的一种模型,用于分析一个开放经济体的产出水平、利率和汇率之间的关系。

本文将介绍宏观经济IS-LM-BP模型的基本理论和应用。

IS-LM模型的基本理论IS-LM模型由英国经济学家John R. Hicks在1937年提出,是宏观经济学中最重要的模型之一。

IS-LM模型通过分析货币市场和商品市场的均衡来描述经济体的总需求和总供给之间的关系。

该模型的基本理论可以概括为以下几个要点:投资储蓄平衡(IS)曲线IS曲线表示投资和储蓄之间的平衡关系,它表明了对于给定的利率水平,总投资和总储蓄相等。

IS曲线呈现负斜率,表明利率水平的下降可以鼓励更多的投资,从而提高总需求。

货币市场平衡(LM)曲线LM曲线表示货币市场的平衡关系,它表明了货币供给和货币需求相等。

LM曲线呈现正斜率,表明货币供给的增加会导致利率的下降,从而刺激投资和消费。

IS-LM均衡分析IS和LM曲线相交的点即为IS-LM均衡点,表示商品市场和货币市场同时达到平衡。

在这个均衡点上,总需求和总供给相等,利率和产出水平同时确定。

BP模型的基本理论BP模型是在IS-LM模型的基础上引入国际贸易因素的一种扩展模型。

BP模型的基本理论可以概括为以下几个要点:货币市场平衡(LM)曲线与国际资本流动在BP模型中,LM曲线表示货币市场的平衡关系,但与IS-LM模型不同的是,LM曲线的位置和斜率会受到国际资本流动的影响。

当国际资本流动增加时,货币供给增加,导致利率下降;当国际资本流动减少时,货币供给减少,导致利率上升。

资本流动平衡(BP)曲线BP曲线表示国际资本流动和净出口之间的平衡关系。

BP曲线呈现正斜率,表示利率的上升会吸引更多的资本流入,从而增加净出口;利率的下降会导致资本流出,减少净出口。

IS-BP均衡分析IS和BP曲线相交的点即为IS-BP均衡点,表示国内产出水平和国际资本流动同时达到平衡。

马工程西方经济学19开放经济的IS-LM-BP模型

rw r

IS y0

y*

y

第五节 开放大国的财政与货币政策

一、浮动汇率制下的财政政策

大国时,财政政策会有效,但其效力大 小取决于资本流动是否比货币需求对利 率更敏感。

(一)资本流动比货币需求 对利率更敏感

即BP线较LM线更平坦。此时财政会有 效,但其效力会被国际收支部分抵消,因 而相对来说效力较小。见下图:

第四节 小国模型

一、假定前提

(一)价格短期不变。 (二)资本完全流动,r*=rw (三)图示 LM

r

rw

顺差 逆差

IS

BP

固定汇率:财政政策有效,货币政策无效 浮动汇率:货币政策有效,财政政策无效

r r rw r IS y0 IS’ LM LM’

BP

y*

y

二、固定汇率:财政政策有效

r r rw IS y0 IS’ LM LM’

BP

y*

y

二、固定汇率:货币政策无效

r LM LM’

rw r

IS y0

BP

y*

y

三、浮动汇率:货币政策有效

r 国际收支 LM LM’ 逆差,本币 贬值。 净出口 BP 增加, IS线右 移。 IS’ IS y0

rw r

y*

y

三、浮动汇率:财政政策无效

r LM 国际收支 顺差,本币 升值。 净出口 BP 减少, IS线左 移。 IS’

内部均衡与外部均衡的可能组合

A点内外都均衡 y* LM BP’和BP’’时, BP’ 内部均衡,外 BP 部不均衡。 BP’’ B点外部均衡, A 内部不均衡。

B

y1 y IS’ IS

二、开放经济的宏观调控

调节内部与外部平衡的政策分为支出增减 政策和支出转换政策。 (一)支出增减政策 用财政与货币政策调节总需求(支出) (二)支出转换政策 用贸易与汇率政策,调节支出在内需与外 需之间转换。 先讲调节支出增减的财政与货币政策。

蒙代尔—弗莱明模型

1

固定汇率制下无资本流动的货币政策效应

i

BP

LM LM'

i0 i1

E0 E1 IS

0

Y0 Y1

Y

2

固定汇率制下资本有限流动的货币政策效应

i E0

LM

LM' BP

i0 i1

E1

IS 0 Y0 Y1 Y

3

固定汇率制下资本完全流动的货币政策效应

i E0 i0

LM

LM'

BP

IS 0 Y0 Y

4

固定汇率制下无资本流动的财政政策效应

i i2 i1 i0

BP E2

LM' LM E1

IS' IS 0 Y0 Y1 Y

5

固定汇率制下资本有限流动的财政政策效应

i i1 i2 i0 E1 E

0

LM

LM' BP

E2

IS 0 Y0 Y1 Y2

IS' Y

6

固定汇率制下资本完全流动的财政政策效应

i E0 i0

LM LM' E1

BP

IS' 0 Y0 IS Y' Y1 Y

7

固定汇率制下内外均衡的实现

i E*

BP LM' LM C A

i0

E0

IS'

0

Y0

B IS YF

Y

8

浮动汇率制下无资本流动的货币政策效应

BP(e0) i

BP(e1)

LM LM'

i0 i*

E

0

E* IS'(e1 ) IS(e0 ) Y

9

0

Y0

Y*

第六章 扩展宏观经济模型(IS-LM模型)

▲投机动机

投机动机引起的货币需求与利率反方向变化。 ∴有:

L2 = L2 (r ) , 或 L2 = −hr .

h是货币投机需求的利率系数

14

三、流动偏好陷阱

r

(%)

流动偏好陷阱

r0

0

L(m)

当利率极低,人们不管有多少货币都愿意持有手中的情况。P495 此时,再增加货币供给也不会使利率下降。

●A

r

r1

●

A

,

●

B

IS

0

yA

y

12

§6-3 利率的决定

一、利率由货币的供给和需求决定 二、流动性偏好与货币需求动机 1、流动性偏好 2、货币需求的三种动机

▲交易动机

交易动机引起的货币需求与收入同方向变化。

▲谨慎动机(预防性动机)

谨慎动机产生的货币需求也与收入同方向变化。 ∴有

L1 = L1 ( y ), 或 L1 = ky

9

二、IS曲线的斜率

IS曲线的方程为

r=

α + e 1− β

d − d

y ,

1− β 1-β , 其绝对值为 . ∴IS曲线的斜率为 − d d 可见:

▲投资对利率变动的反应程度d越大,IS曲线的斜率的绝 对值越小,即曲线越平缓,利率对收入的影响作用越大。 ▲边际消费倾向β越大, IS曲线的斜率的绝对值越小, 即曲线越平缓,利率对收入的影响作用越大。

23

2、 LM曲线的三个区域

k △凯恩斯区域:h → ∞, → 0, LM 为一条水平线。 h

k △古典区域: h → 0, → ∞, LM 为一条垂直线。 h

△中间区域: 0 < k < ∞ , LM 为向右上方延伸的曲线。 h

国民收入决定IS-LM-BP模型

第一节 净出口函数与净资本流出函数

一个经济体系主要通过两种途径与外界发生经 济交易。一是商品和劳务的进出口贸易;二是国 际间的借贷和投资(即国际资本流动)。在宏观 经济学中,一般使用净出口函数和净资本流出函 数来描述上述两种国际经济交易。

编制。借方记录资产增加、负债减少;贷方记录资产减少、

负债增加。

b)记帐方法:

凡是引起本国外汇收入的项目,记贷方(正号项目)。

凡是引起本国外汇支出的项目,记借方(负号项目)。

二、国际收支平衡表的项目

2、国际收支平衡表的项目内容

1)经常项目(Current Account) 也称为经常账户,是记录和反映最经常发生的国际经济交

国民收入决定IS-LM-BP 模型

2021/7/17

前面各章对经济社会短期国民收入决定 的分析,是建立在封闭经济的假设条件之 上的。本章取消这个假设,分析在开放经 济体系中,在一个国家与外部存在对外贸 易和资本流动的条件下,一个国家的国民 收入及其相关经济变量的决定。

第九章 开放经济中国民收入的决定

净出口是总需求的重要组成部分。一国的国际 贸易状况通过总需求影响包括收入在内的宏观经 济变量。

二、汇率

1、汇率的含义 汇率(Exchange rate):又称汇价,是指一国货币折

算为另一国货币的比率或比价,或者说是用一国货币表示的 另一国货币的价格。

2、汇率的标价方法 1)直接标价法(Direct quotation):是用一定单位(1,

二、国际收支平衡表的项目

1、国际收支平衡表及记账方法

IS-LM-BP模型

25

浮动汇率制下,扩张的财政政策 (资本不流动) BP

i LM

E2

E1

E

IS

O

Y0

Y’ Y*

y

26

浮动汇率制下,扩张的财政政策 (资本流动程度低) BP i

LM

E2

E1

E

IS

O

Y0

Y’

Y*

y

27

浮动汇率制下,扩张的财政政策

i (资本流动程度高) LM

E1

BP

E2 E

IS

O

Y0 Y* Y’

y

28

E1 E

IS

O

Y0

Y’ (Y*)

y

18

固定汇率制下,扩张的财政政策 (资本流动程度较高) i

E1 E

LM BP

E2

IS

O

Y0

Y’ Y*

y

19

固定汇率制下,扩张的财政政策 (资本完全流动) i LM

E1 E2 E

BP IS

O

Y0

Hale Waihona Puke Y’Y*y20

小结

1、固定汇率制下,财政政策有效,但货币政 策无效。资本流动性越大,财政政策越有效, 若资本完全流动,则完全没有挤出效应。 2、资本完全流动时,货币供给增加只会立即 引起外汇储备下降,对收入、利率、国际收 支均无影响。

5

开放经济下的BP曲线

净出口:

EP NX Q mY n (1) Pf

或

NX X (e) M ( y, e)

资本项目余额: F (rf r ), 0(2) 国际收支余额: BP 0

BP NX F EP 国际收支平衡: Q mY n (r rf ) Pf

开放经济条件下的宏观经济模型(ppt 68页)

国际收支顺差:外汇市场上本国货币需求就会大于供给,致 使本国货币出现升压力,汇率开始上升

IS曲线左下方移动

汇率上升使商品的出口减少,进口增加

结果

BP曲线左上方移动

利率r下降,实际国民收入Q下降,汇率e上升,

IS、LM、BP三条曲线交于一点,实现三重均衡。

37

问题:

在浮动汇率制度下,产品市场、货币市场和国 际收支三者是否能通过汇率的调节自动达到均 衡? 答案:可以

用间接标价法,当汇率上升时,说明本国货币对 外国货币升值;反之,当汇率下降时,表示本国货币 对外币贬值。

9

5.汇率制度

固定汇率制:本币与外币汇率基本固定,波动仅限于一 定幅度。

有利于经济稳定和国际金融体系与国际经济稳定, 减少国际贸易与国际投资的风险。 要求央行有足够外汇或黄金储备;否则,必然出现 外汇黑市,反而不利于经济发展与外汇管理。

= 2.5 中国巨无霸/一个美国巨无霸

15

实际汇率的解释

“真实汇率 = 2.5 中国巨无霸/一个美国巨无霸”

解释:为在美国购买一个巨无霸,一个中国居民需用 在中国购买2.5个巨无霸的钱

16

实际汇率

实际汇率上升,意味着P下降或者Pf上升,国外 商品变得昂贵,对本国商品需求增加,本国产品 竞争力上升。

r IS

实施扩张性财政政策,

导致IS右移

E

O

LM BP

y

51

调节过程

扩张性财政政策:IS右移

IS右移,内部均衡至BP左上方: 国际收支盈余,本币升值---汇率提高

本币升值:IS左下移;BP左上移

消除失业,重新实现内外均衡 国民收入、利率、汇率均有所提高

40

2、资本完全流动时的BP曲线

开放经济的宏观经济学PPT课件

A国和B国的机会成本

大米[吨] 小麦[吨]

A 国 0.5

2.0

B 国 1.25

0.8 1

假定两国的劳动力均为100个

A国和B国的生产可能性

大米[吨] 小麦[吨]

A 国 100

50

B 国 120

150 1

四、要素禀赋理论

瑞典经济学家赫克歇尔(1879-1959年) 认为,如果假定两国的生产技术完全相同, 则两国要素禀赋的不同就成为决定两国之 间比较成本存在差异,从而有必要进行贸 易的唯一因素。

赫克歇尔的学生俄林(1899-1979年) 在此基础上于20世纪30年代建立起一个完 整的理论体系。

国际贸易形成的原因:

俄林认为,国际贸易产生的根本原因在于各 国在生产要素禀赋上存在着差异。在国际分工和 国际贸易体系内,各国应该从事生产和出口那些 须较多耗用其供给相对充裕的生产要素的产品, 而进口那些在本国生产须较多耗用其供给相对不 足的生产要素的商品。

资本相对充裕的国家生产和出口资本密集型 产品,进口劳动密集型产品;劳动相对充裕的国 家则生产和出口劳动密集型产品,进口资本密集 型产品。

当代国际贸易发展的新特点:

发达的工业国家之间的贸易量大大增加 行业内贸易量大大增加

五、规模经济理论

克鲁格曼的规模经济贸易学说:解释相似资源储 备国家之间和同类工业产品之间的双向贸易。

假定两国均保持其优势产品在自给自足时的

消费量,多余部分用于与对方交换自己所需的劣 势产品;A国大米与B国小麦的交换比例为 1比 1。 交换结果:

A国:大米拥有量50吨(自产),小麦拥有量50吨(进 口)。

B国:大米拥有量50吨(进口),小麦拥有量50吨(自 产)。

贸易所得:

经济学第06章开放经济

NX1()

0

NX

图5-8 贸易保护政策对实际汇率的影响

四、名义汇率的决定

购买力平价(purchasing-power parity ) 理论

在1970年,1美元可以兑换德国马克或627 意大利里拉。

在1998年,当德国和意大利都准备采用欧 元作为共同货币时,1美元可以兑换德国 马克或1737意大利里拉。

第二节 小国开放经济模型

一、模型的基本框架 开放经济与封闭经济的市场均衡有所不同 :

一国的均衡要求储蓄等于本国私人部门意愿 投资加上本国对外净投资。

市场的均衡由世界市场上的利率所决定。

借用第二章中的三个假设: 第一、产出固定

Y Y F(K,L)

第二、消费函数

C C(Y T)

第三、意愿投资 I I(r*)

对整个经济而言,这两种不平衡必然相互抵消。

S-I=NX之所以成立,是因为影响这个方程式一方

的每一次交易也必然完全等量地影响另一方。

假设波音公司向中国航空公司出售飞机。

美国公司

飞机 人民币

中国公司

波音公司可以:

• 用人民币与一家想用人民币购买中国联通 股票的美国共同基金换成美元

• 用人民币与另一家想购买中国纺织品的美 国公司换成美元

0

进出口总额

1978 1985 1990 1992 1994 1996 1998 2000 2002

进出口总额

图5-2 中国的进出口占GDP的历年数据

第一节 国际贸易与国际资本流动

一、开放条件下的总支出

Y=C+I+G+NX

NX=Y-(C+I+G)

注意私人投资I,是指实际投资支出,并

不一定等于厂商的意愿投资支出。

第六章 开放经济

前面介绍了商品和资本的国际间流动,本节将探讨两国间贸易的价 格是如何决定的。汇率作为本国货币相对于外国货币的价格,在国 际经济活动中起着重要作用。在这一节里,先讨论汇率是如何衡量 的,然后分析汇率的决定机制和影响因素。 一、名义汇率( e)和实际汇率( ε) e:是人们通常所说的汇率,即两国间货币的相对比价。 ε:两国间商品的相对价格。 ε与e的关系: ε=eP/P﹡ 其中,P:本国物价水平(以本币计); P﹡:外国物价水平(以外币计); 这里的e:以外币标价的本币价格(外币/本币); 对ε的解释:假定中、美两国,其中,中国为本国,美国为外国, 那么,P就表示中国的物价水平,P﹡则表示美国的物价水平,e表 示以美圆标价的人民币价格,这样,eP实际就是中国商品的美圆价 格,所以,eP/P﹡,即ε实际就是用美圆标价的中国商品同美国商 品的相对比价,反映了中美两国产品在国际市场上的竞争力。

另外,值得注意的是(6.3)式中右边各项的现实含义。 (C+I+G)代表了国 内支出的总和,而 NX 实际上就是外国对本国产品的净支付。 在这各项中,要特别注意私人投资I,这里的投资是指实际支出,并不一 定等于厂商的意愿投资支出。而其余各项支出都必然等于经济中各主体的 意愿支出。我们必须认为国内的消费都是理性的,因此国内实际发生的消 费支出C必然反映了消费者意愿的支出。同样的,政府和外国所实际购买 的东西也必然是他们想购买的东西,因此在数量上G和NX部分的实际支 出也与意愿支出相等。 然而国内私人投资 I 就不一样了,如果厂商所生产的一部分私人消费品或 政府办公用品或准备打入国际市场的某种产品没有卖掉,那么这些东西就 只能放在仓库里使厂商的存货增加,这部分存货的增加显然不是厂商所意 愿的,但仍将作为厂商对自己存货的投资而计入国民收入账户。因此, (6.3)式中的I是实际发生的投资,这其中包括了厂商非意愿的存货变动, 没有什么能够保证这里的I与厂商所愿意购买的投资品恰好相等。正是这 一点保证了那部分没有卖掉的产品也计入了总产出,从而使(6.3)式成为了 一个恒等式。