《管理会计》第三章_本量利分析

(完整版)管理会计课后习题学习指导书习题答案第三章

课后练习思考题1.本-量-利分析的基本假设有哪些?说明它们的具体含义。

答:(1)相关范围假设,即本-量-利分析中对成本性态的划分都是在一定的相关范围之内的。

相关范围假设同时又包含了“期间”假设和“业务量”假设两层含义。

(2)模型线性假设。

具体包括:固定成本不变假设;变动成本与业务量呈完全线性关系假设;销售收入与销售数量呈完全线性关系假设。

(3)产销平衡假设。

由于本-量-利分析中的“量”指的是销售数量而非生产数量,在销售价格不变的情况下,这个量也就是销售收入。

本-量-利分析的核心是分析收入与成本之间的对比关系。

但产量这一业务量的变动无论是对固定成本还是变动成本都可能产生影响,这种影响当然也会影响到收入与成本之间的对比关系。

所以从销售数量的角度进行本-量-利分析时,就必须假定产销关系平衡。

(4)品种结构不变假设。

本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总成本中所占的比重不会发生变化。

上述假设的背后都暗藏着一个共同的假设,就是:假设企业的全部成本可以合理地或者说比较准确地分解为固定成本与变动成本。

2.盈亏临界点分析在企业经营决策中有什么作用?试结合具体实例进行分析。

答: 盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

盈亏临界点分析就是根据成本、销售收入、利润等因素之间的函数关系,预测企业在怎样的情况下达到不盈不亏的状态。

盈亏临界点分析所提供的信息,对于企业合理计划和有效控制经营过程极为有用,如预测成本、收入、利润和预计售价、销量、成本水平的变动对利润的影响等等。

应该指出的是,盈亏临界点分析是在研究成本、销售收入与利润三者之间相互关系的基础上进行的,所以除了销售量因素外,销售价格、固定成本与变动成本等因素的变动,同样可以使企业达到不盈不亏的状态,只不过在进行盈亏临界点分析时,某一因素与其他因素之间表现为互为因果关系。

例如,某企业生产和销售单一产品,该产品的单位售价为50元,单位变动成本为30元,固定成本为50000元,那么盈亏临界点的销售量为2500件。

管理会计 本量利分析

10000 59 590000 10000 48 2 70000 10000 29500 10500

12000 58 696000 10000 48 2 70000 10000 34800 11200

• 9月26日做题 任务

• (耿庆梅指导)

:

•

• • • •

• 9月28日:汇总至组长 那里,整理连贯PPT • 9月29日:将PPT给演 讲者练习

第1题: 第2题: E 第3题: G 第4题: I

A .B C.D F H

2013-10-28

要求

1 根据营销部提供的电动搅碎机的四种价格:a计算 零部件部分外购时的保本点销售量;b计算零部件 全部外购的保本点销售量。 2. 试在零部件 部分外购的条件下,计算在电动机搅 碎机的正常使用年限内,每一年可能实现的利润。 3.试在零部件 全部外购的条件下,计算在电动机搅 碎机的正常使用年限内,每一年可能实现的利润。 4.根据问题2、3的计算结果,选择最佳方案。

14400 56 806400 10000 48 2 70000 10000 40320 -3920

17280 54 933120 10000 48 2 70000 10000 46656 -27536

20736 52

24883 50

29853 45

35831 41

1078272 1244150 1343385 1469071 10000 48 2 70000 10000 53914 -72442 10000 48 2 70000 10000 62208 / 10000 48 2 70000 10000 67169 / 10000 48 2 70000 10000 73454 /

第三章 本量利分析

第三章成本—业务量—利润关系分析一、单项选择题1、我国管理会计中本量利分析的目标利润通常是指()。

A.息税前利润B.营业净利润C.利润总额D.净利润2、某产品边际贡献率为40%,单位变动成本36元,则该产品单价为()。

A.50.4元B.90元C.60元D.723、当销售量不变和()时,边际贡献增加。

A.单位变动成本减少B. 单位变动成本增加C.固定成本总额减少D. 固定成本总额增加4、当()时,边际贡献率总是增加。

A.保本量增加B. 保本量减少C. 变动成本率增加D. 变动成本率减少5、下列哪个因素会使保本点发生变化()。

A.销售量增加B.生产量减少C.变动成本总额随产量增加而增加D.由于增加设备而增加固定成本6、某企业保本作业率为60%,安全边际量500件,则该企业实际销售量为()。

A.800件B.833件C.1250件D.1500件7、当单价单独变动时,则()。

A.会使保本点同方向变动B.会使安全边际同方向变动C.会使利润反方向变动D.会使保利点同方向变动8、当单位变动成本单独变动时,则()。

A.会使保本点同方向变动B.会使安全边际同方向变动C.会使利润同方向变动D.会使保利点反方向变动9、当销售量单独变动时,则()。

A.会使计算的保本点同方向变动B.会使计算的保利点同方向变动C.会使安全边际同方向变动D.全使利润反方向变动10、某产品单位10元,边际贡献率为40%,固定成本800元,目标利润1000元,则保利量为()。

A.300件B.450件C.200件D.133件11、某产品变动成本率70%,固定成本4000元,目标净利润1340元,所得税税率为33%,则实现目标净利润的销售额为()。

A.8571元B.17800元C.20000元D.26869元12、某产品边际贡献率为50%,保本作业率为70%,则销售利润率为()。

A.35%B.140%C.15%D.40%13、某产品保本销售量为1000件,单位变动成本为6元,边际贡献率为40%,则销售1200件的利润为()。

管理会计学的本量利分析总结

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

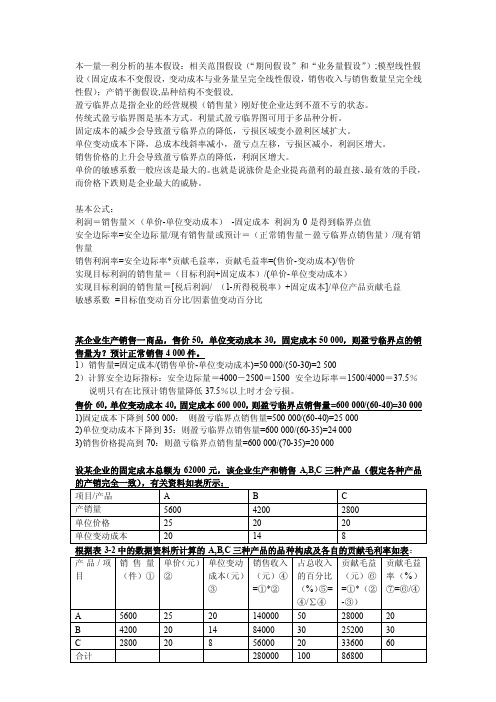

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

《管理会计(第二版)》(潘飞)习题答案

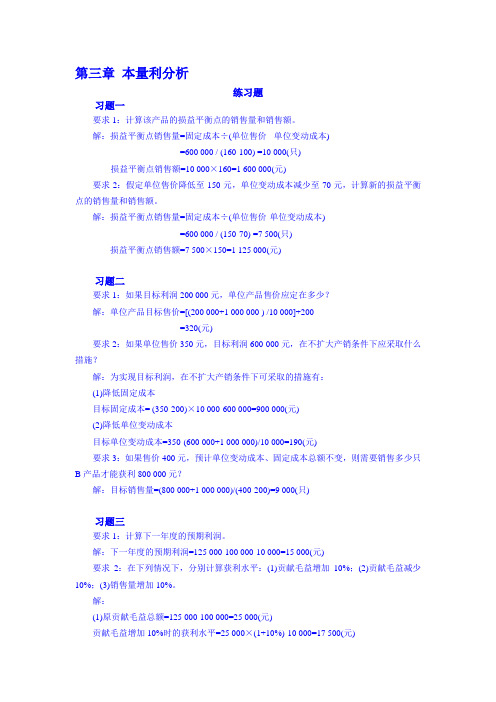

第三章本量利分析练习题习题一要求1:计算该产品的损益平衡点的销售量和销售额。

解:损益平衡点销售量=固定成本÷(单位售价- 单位变动成本)=600 000 / (160-100) =10 000(只)损益平衡点销售额=10 000×160=1 600 000(元)要求2:假定单位售价降低至150元,单位变动成本减少至70元,计算新的损益平衡点的销售量和销售额。

解:损益平衡点销售量=固定成本÷(单位售价-单位变动成本)=600 000 / (150-70) =7 500(只)损益平衡点销售额=7 500×150=1 125 000(元)习题二要求1:如果目标利润200 000元,单位产品售价应定在多少?解:单位产品目标售价=[(200 000+1 000 000 ) /10 000]+200=320(元)要求2:如果单位售价350元,目标利润600 000元,在不扩大产销条件下应采取什么措施?解:为实现目标利润,在不扩大产销条件下可采取的措施有:(1)降低固定成本目标固定成本= (350-200)×10 000-600 000=900 000(元)(2)降低单位变动成本目标单位变动成本=350-(600 000+1 000 000)/10 000=190(元)要求3:如果售价400元,预计单位变动成本、固定成本总额不变,则需要销售多少只B产品才能获利800 000元?解:目标销售量=(800 000+1 000 000)/(400-200)=9 000(只)习题三要求1:计算下一年度的预期利润。

解:下一年度的预期利润=125 000-100 000-10 000=15 000(元)要求2:在下列情况下,分别计算获利水平:(1)贡献毛益增加10%;(2)贡献毛益减少10%;(3)销售量增加10%。

解:(1)原贡献毛益总额=125 000-100 000=25 000(元)贡献毛益增加10%时的获利水平=25 000×(1+10%)-10 000=17 500(元)(2)贡献毛益减少10%时的获利水平=25 000×(1-10%)-10 000=12 500(元)(3)因为贡献毛益总额=销售收入-变动成本总额=(单价-单位变动成本)×销售量所以当销售量增加10%时,贡献毛益也增加10%。

管理会计 第3章

例

已知:甲企业组织三种产品的生产经营, 20×6年全厂预计发生固定成本300 000万元,各种产品的预计销量、单价、 单位变动成本等的计划资料如下页表所 示。 要求: (1)计算综合贡献毛益率; (2)测算20×6年该企业的综合 保本额; (3)画保本点图

甲企业计划资料

金额单位:万元

项目

10% 10000 22 220000 120000 100000 45.5% 60000 132000 40000

目

10000 20 200000 120000 80000 40% 60000 150000 20000

前

10% 10000 18 180000 120000 60000 33.3% 60000 180000 0

3、单位保本点图

金额

BE

0

售量

4、现金保本点图

收入:非现金收入 现金收入 画保本点图 成本:现金成本 非现金成本 强调现金在经营中的重要性

有关因素变动的影响

可通过数学公式和图示进行分析 1、单价 2、单位变动成本 3、固定成本 (售量) 4、品种结构 5、多重因素同时变动

保本点图

利润 盈利区

BE 亏损 安全边际

销售量(件)

亏损区

3.2 确定条件下的CVP分析(仅指线性)

在售价、产销数量、单位变动成本、固定成本等因 素确定的前提条件下研究成本、业务量、利润之间 的依存关系称为确定条件下的本·量·利分析

数学分析方法

销售收入-变动成本=固定成本+利润

用字母表示,公式如下: sx bx a P

管理会计中本量利分析模型的运用

管理会计中本量利分析模型的运用第一部分:导论随着经济全球化和信息化的发展,企业管理面临着越来越多的挑战。

在这种情况下,会计作为一种企业管理工具随着管理理念和方法不断更新发展也需要不断更新和发展。

量本利分析模型是会计领域中一种重要的应用工具,它能够对企业的成本和利润进行分析,为企业在制定决策时提供了重要的参考依据。

作为毕业导师,本文将对如何管理会计中的量本利分析模型进行分析和研究,从专业角度向毕业生传递相关知识,帮助他们更好地应对未来的挑战。

第二部分:量本利分析模型的基本概念量本利分析模型是管理会计的一种模块,主要用于分析和计算企业的成本和利润。

量本利分析模型可以根据企业的销售收入、成本和利润之间的关系来帮助企业制定相应的决策。

本部分将对量本利分析模型的基本概念进行详细的介绍,包括量本利分析的概念、利润和成本的关系、主要成本的分类和成本的变化对利润的影响等。

第三部分:量本利分析模型的应用场景量本利分析模型广泛应用于企业的管理和决策,本部分将对其应用场景进行详细的探讨。

主要包括对不同的销售价格和成本情境进行分析、计算制造成本和销售成本、估计利润和利润率、计算制造和销售量的关系、分析固定成本和变动成本对利润影响的不同情况以及应用量本利分析模型改善企业绩效等。

第四部分:量本利分析模型的关键元素量本利分析模型的其中一大特点是其精度和应对复杂环境的能力。

因此,理解量本利分析模型的关键元素是非常重要的。

本部分将对量本利分析模型中的关键元素进行详细的介绍,包括销售价格、制造成本、可变成本和固定成本等。

第五部分:量本利分析模型的局限性量本利分析模型固然有其优点,但也存在着局限性。

本部分将对量本利分析模型的局限性进行分析和探讨。

主要包括对多变量的复杂情况缺乏处理能力、不完整信息和不准确估计对模型结果的影响、过分关注短期利益等问题。

第六部分:改进量本利分析模型的方法当前世界经济环境日益复杂且不断变化,改进和优化会计信息的工具变得越发重要。

第三章本量利分析

W丙 1 0.5 0.3 0.2 所 以,加 权 平 均 贡 献 毛 益 率 0.2 0.5 0.4 0.3 0.25 0.2 0.27 综合保本销售额 21600 80000(元) 0.27

Chapter 3 本量利分析

SBEP甲 80000 0.5 40000(元) SBEP乙 80000 0.3 24000(元) SBEP 丙 80000 0.2 16000(元) L 100000 0.27 21600 5400(元)

Chapter 3 本量利分析

本量利分析的作用

规划目标利润 如例1 预测实现目标利润的目标销量 如例2 预测盈亏平衡点 有利于短期生产决策的最优抉择 见例3 为定价决策做出最优抉择 见例4 用于新产品定价 见例5

Chapter 3 本量利分析

例5:某公司准备生产一种新产品。已知年 a=20000元,预测新产品 x=10000件,b=8元, 若该公司希望每年盈利100000元,则应将该产品 的单价定为多少?

2.加权平均法:销售金额配合法

是指计算出一个加权平均贡献毛益率,然后据以 计算综合保本销售额的方法。

n

加权平均贡献毛益率 Wi gi i 1 Wi 第i种产品所占销售比重

适用范围 gi 第i种产品的贡献毛益率

企业生产的多种产品不存在主要产品且各种产品的 贡献毛益率各有所异

收入或 成本(y)

贡献毛益

L

区

利

盈

a

y = px

总成本线

y = a+bx

变动成本线

S BEP

y = bx

区

损

bx

亏

xBEP

销售量(x)

管理会计课后习题学习指导书习题答案第三章

课后练习思考题1.本-量-利分析的基本假设有哪些?说明它们的具体含义。

答:(1)相关范围假设,即本-量-利分析中对成本性态的划分都是在一定的相关范围之内的。

相关范围假设同时又包含了“期间”假设和“业务量”假设两层含义。

(2)模型线性假设。

具体包括:固定成本不变假设;变动成本与业务量呈完全线性关系假设;销售收入与销售数量呈完全线性关系假设。

(3)产销平衡假设。

由于本-量-利分析中的“量”指的是销售数量而非生产数量,在销售价格不变的情况下,这个量也就是销售收入。

本-量-利分析的核心是分析收入与成本之间的对比关系。

但产量这一业务量的变动无论是对固定成本还是变动成本都可能产生影响,这种影响当然也会影响到收入与成本之间的对比关系。

所以从销售数量的角度进行本-量-利分析时,就必须假定产销关系平衡。

(4)品种结构不变假设。

本假设是指在一个多品种生产和销售的企业中,各种产品的销售收入在总成本中所占的比重不会发生变化。

上述假设的背后都暗藏着一个共同的假设,就是:假设企业的全部成本可以合理地或者说比较准确地分解为固定成本与变动成本。

2.盈亏临界点分析在企业经营决策中有什么作用?试结合具体实例进行分析。

答: 盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

盈亏临界点分析就是根据成本、销售收入、利润等因素之间的函数关系,预测企业在怎样的情况下达到不盈不亏的状态。

盈亏临界点分析所提供的信息,对于企业合理计划和有效控制经营过程极为有用,如预测成本、收入、利润和预计售价、销量、成本水平的变动对利润的影响等等。

应该指出的是,盈亏临界点分析是在研究成本、销售收入与利润三者之间相互关系的基础上进行的,所以除了销售量因素外,销售价格、固定成本与变动成本等因素的变动,同样可以使企业达到不盈不亏的状态,只不过在进行盈亏临界点分析时,某一因素与其他因素之间表现为互为因果关系。

例如,某企业生产和销售单一产品,该产品的单位售价为50元,单位变动成本为30元,固定成本为50000元,那么盈亏临界点的销售量为2500件。

管理会计学 第三章

实现目标利 润的销售量=

税后目标利润 +固定成本 1-所得税税率

单位产品贡献毛益

实现目标利

税后目标利润 +固定成本 1-所得税税率

润的销售额=

贡献毛益率

3.2.2 实现目标利润分析

例题3-7:设某企业生产和销售单一产品,产品单价为50元,单位变动成本为25元,固定成本为50000元。 如目标利润定为40000元。

管理 会计学

第3章 本-量-利分析

财经学院 代婷

第三章 本-量-利分析

目录

CONTENTS

3.1 本量利分析基本假设 3.2 本量利分析 3.3 本量利分析扩展

3.1

本量利分析的基本假设

3.1.1 相关范围假设

• 期间假设:成本性态以及以此为基础的本— 量—利分析是基于一定期间之内开展分析的。

假设单位变动成本不 本—量—利分析中,通 变,或者说假设变动 常假设销售价格为一 成本总额呈完全线性。个常数,这样销售收入

与销售数量之间就呈

现一种完全线性关系。

3.1.3 产销平衡假设

产销平衡

• 本—量—利分析的核 心是分析业务量作为 驱动因素如何引起成 本和利润的变化。而 在分析业务量的变化 时,对应着产量和销 量两种指标,而且产 销不平衡以及由此出 现的存货问题会将分 析引向一系列复杂的 情形。为简化问题, 基本的本—量—利分 析假定产销平衡,即 产量与销量相等。

➢ 每个敏感系数都只是放开了一个变量的 假设,其他假设仍然遵循。

3.2.3 本—量—利关系中的敏感性分析

➢有关因素临界值的确定

• 敏感性分析的目的就是确定能引起这种质变的各因素变化的临界值。简单来 说,就是求取达到盈亏临界点的销售量和单价的最小允许值以及单位变动成本 和固定成本的最大允许值。所以,这种方法也称为最大最小法。