24期等额本息还款法计算

赵巴图、王丹与赵亚振民间借贷纠纷二审民事判决书

赵巴图、王丹与赵亚振民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】内蒙古自治区呼和浩特市中级人民法院【审理法院】内蒙古自治区呼和浩特市中级人民法院【审结日期】2020.08.06【案件字号】(2020)内01民终1463号【审理程序】二审【审理法官】周臻马国民洪齐艳【审理法官】周臻马国民洪齐艳【文书类型】判决书【当事人】赵巴图;王丹;赵亚振【当事人】赵巴图王丹赵亚振【当事人-个人】赵巴图王丹赵亚振【代理律师/律所】郑威内蒙古亿舜宏律师事务所;李正乾内蒙古亿舜宏律师事务所【代理律师/律所】郑威内蒙古亿舜宏律师事务所李正乾内蒙古亿舜宏律师事务所【代理律师】郑威李正乾【代理律所】内蒙古亿舜宏律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】赵巴图;王丹【被告】赵亚振【本院观点】本案的争议焦点在于:赵巴图、王丹与赵亚振之间是否存在民间借贷法律关系,赵巴图、王丹向赵亚振主张借款本金及利息是否有事实和法律依据。

赵巴图和赵亚振之间虽有出借信用卡的行为,但赵亚振提举的证据不足以证明其主张,故对于赵亚振的辩称,本院不予采信。

【权责关键词】撤销证据不足自认关联性合法性质证证明责任(举证责任)诉讼请求维持原判清算【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案的争议焦点在于:赵巴图、王丹与赵亚振之间是否存在民间借贷法律关系,赵巴图、王丹向赵亚振主张借款本金及利息是否有事实和法律依据。

关于赵巴图、王丹与赵亚振之间是否存在民间借贷法律关系的问题,赵巴图、王丹主张其二人按照赵亚振的要求向小额贷款公司借款总计60万元(赵巴图、王丹各30万元),在扣除手续费及好处费后将剩余50.8万元(赵巴图21.4万元,王丹29.4万元)全部转账给赵亚振。

根据双方庭审陈述及举证质证情况,赵巴图与赵亚振通过微信沟通过借款事宜,且在赵巴图、王丹向赵亚振转款后,赵亚振按月有规律的向赵巴图、王丹偿付借款本金及利息。

两万分24期一个月还多少

两万分24期一个月还多少一、等额本息1、2万元分24期,如果按照贷款年利率LPR4.65%计算,利息总共983.11元,总还款20,983.11元,每个月月供874.30元。

2、2万元分24期,如果按照贷款年利率4.9%计算,利息总共1,036.78元,总还款21,036.78元,每个月月供876.53元。

二、等额本金1、2万元分24期,如果按照贷款年利率LPR4.65%计算,利息总共968.75元,总还款20,968.75元,每月月供如下:第1期:910.83元,第2期:907.60元,第3期:904.38元,第4期:901.15元,第5期:897.92元........第19期:852.71元,第20期:849.48元,第21期:846.25元,第22期:843.02元,第23期:839.79元,第24期:836.56元。

2、2万元分24期,如果按照贷款年利率4.9%计算,利息总共1,020.83元,总还款21,020.83元,每月月供如下:第1期:915.00元,第2期:911.60元,第3期:908.19元,第4期:904.79元,第5期:901.39元........第19期:853.75元,第20期:850.35元,第21期:846.94元,第22期:843.54元,第23期:840.14元,第24期:836.74元。

NO2、公积金贷款一、等额本息2万元分24期,如果按照贷款年利率3.25%计算,利息总共684.10元,总还款20,684.10元,每个月月供861.84元。

二、等额本金2万元分24期,如果按照贷款年利率3.25%计算,利息总共677.08元,总还款20,677.08元,每月月供如下:第1期:887.50元,第2期:885.24元,第3期:882.99元,第4期:880.73元,第5期:878.47元........第19期:846.88元,第20期:844.62元,第21期:842.36元,第22期:840.10元,第23期:837.85元,第24期:835.59元。

房贷计算方法大全

房贷计算方法大全摘要:一、房贷计算方法简介二、房贷利息计算方法1.按揭贷款利息计算2.公积金贷款利息计算3.商业贷款利息计算三、房贷还款方式及优缺点1.等额本息还款法2.等额本金还款法3.按期付息还款法四、购房贷款额度与贷款年限的计算五、房贷提前还款划算吗?六、如何降低房贷利息和还款压力?七、总结正文:一、房贷计算方法简介房贷计算方法主要包括贷款金额、贷款年限、贷款利率、还款方式等因素。

在我国,房贷主要分为商业贷款、公积金贷款和按揭贷款。

接下来,我们将详细介绍各种贷款计算方法。

二、房贷利息计算方法1.按揭贷款利息计算按揭贷款利息计算公式为:月供=贷款本金×[月利率×(1+月利率)^贷款月数]÷[(1+月利率)^贷款月数-1]。

2.公积金贷款利息计算公积金贷款利息计算公式为:月供=贷款本金×[月利率×(1+月利率)^贷款月数]÷[(1+月利率)^贷款月数-1]。

3.商业贷款利息计算商业贷款利息计算公式为:月供=贷款本金×[月利率×(1+月利率)^贷款月数]÷[(1+月利率)^贷款月数-1]。

三、房贷还款方式及优缺点1.等额本息还款法优点:每月还款金额固定,便于预算和安排生活支出;缺点:总利息较高,还款压力相对较大。

2.等额本金还款法优点:总利息较低,还款过程中逐渐减轻负担;缺点:初期还款金额较高,可能影响生活支出。

3.按期付息还款法优点:利息较低,还款灵活;缺点:每月还款金额不固定,需注意资金安排。

四、购房贷款额度与贷款年限的计算购房贷款额度主要根据购房总价、首付比例和贷款比例来计算。

贷款年限则根据贷款金额、还款能力和银行政策来确定。

五、房贷提前还款划算吗?房贷提前还款是否划算,需要根据贷款利率、还款年限和个人财务状况来综合分析。

一般来说,如果贷款利率较高,提前还款可以节省利息;如果贷款利率较低,提前还款可能不会节省太多利息。

2023各大银行房贷利率表2023年公积金房贷利率

2023各大银行房贷利率表_2023年公积金房贷利率2023各大银行房贷利率表1、央行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;2、工商银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;3、农业银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;4、建设银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;5、中国银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,上利率是3.25%;6、交通银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;7、招商银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;8、中信银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;9、光大银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;10、浦发银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;11、深圳发展银行:六个月(含六个月)利率是5.6%,六个月至一年(含一年)利率是6%,一至三年(含三年)利率是6.15%,三至五年(含五年)利率是6.4%,利率是4.5%;12、平安银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;13、广发银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;14、华夏银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;15、民生银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;16、兴业银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;17、东亚银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,上利率是3.25%;18、北京银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;19、中国邮储蓄银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;20、德州银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%。

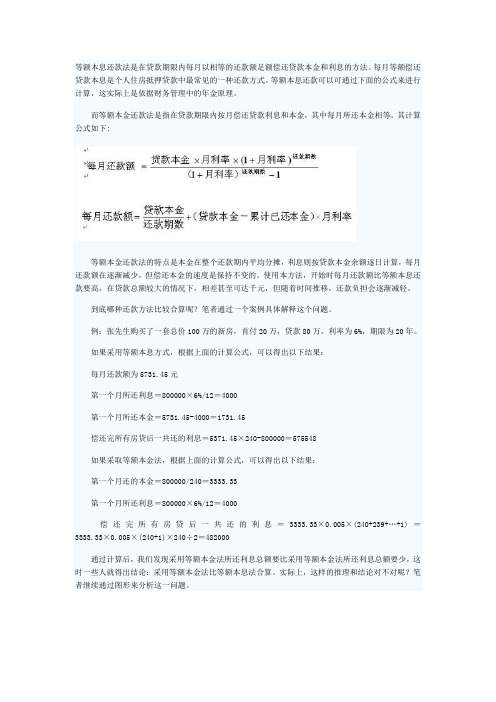

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法

等额本息还款法是在贷款期限内每月以相等的还款额足额偿还贷款本金和利息的方法。

每月等额偿还贷款本息是个人住房抵押贷款中最常见的一种还款方式。

等额本息还款可以可通过下面的公式来进行计算,这实际上是依据财务管理中的年金原理。

而等额本金还款法是指在贷款期限内按月偿还贷款利息和本金,其中每月所还本金相等。

其计算公式如下:等额本金还款法的特点是本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的。

使用本方法,开始时每月还款额比等额本息还款要高,在贷款总额较大的情况下,相差甚至可达千元,但随着时间推移,还款负担会逐渐减轻。

到底哪种还款方法比较合算呢?笔者通过一个案例具体解释这个问题。

例:张先生购买了一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

如果采用等额本息方式,根据上面的计算公式,可以得出以下结果:每月还款额为5731.45元第一个月所还利息=800000×6%/12=4000第一个月所还本金=5731.45-4000=1731.45偿还完所有房贷后一共还的利息=5371.45×240-800000=575548如果采取等额本金法,根据上面的计算公式,可以得出以下结果:第一个月还的本金=800000/240=3333.33第一个月所还利息=800000×6%/12=4000偿还完所有房贷后一共还的利息=3333.33×0.005×(240+239+…+1)=3333.33×0.005×(240+1)×240÷2=482000通过计算后,我们发现采用等额本金法所还利息总额要比采用等额本金法所还利息总额要少,这时一些人就得出结论:采用等额本金法比等额本息法合算。

实际上,这样的推理和结论对不对呢?笔者继续通过图形来分析这一问题。

图1是对两种还款方式下每次偿还本息数额之和的比较。

赵琳、张红军民间借贷纠纷二审民事判决书

赵琳、张红军民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】河南省焦作市中级人民法院【审理法院】河南省焦作市中级人民法院【审结日期】2021.07.21【案件字号】(2021)豫08民终2157号【审理程序】二审【审理法官】拜建国董艳伟张前进【审理法官】拜建国董艳伟张前进【文书类型】判决书【当事人】赵琳;张红军;张春福【当事人】赵琳张红军张春福【当事人-个人】赵琳张红军张春福【代理律师/律所】成赫赫河南敏学律师事务所;张冰河南敏学律师事务所;黄帅河南众科律师事务所【代理律师/律所】成赫赫河南敏学律师事务所张冰河南敏学律师事务所黄帅河南众科律师事务所【代理律师】成赫赫张冰黄帅【代理律所】河南敏学律师事务所河南众科律师事务所【法院级别】中级人民法院【原告】赵琳【被告】张红军;张春福【本院观点】上诉人提交证据真实性无异议,但不影响本案处理,不予采纳。

本案系民间借贷纠纷。

赵琳未收到开庭传票原因是赵琳搬离原居住地址,但其未向法院说明或提供新的送达地址。

本案借条系双方之间的借款转化为房屋买卖关系,又因房屋未能交付经双方清算后再次转化为借贷关系而出具。

【权责关键词】撤销代理违约金质证诉讼请求缺席判决维持原判发回重审清算拍卖【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案系民间借贷纠纷。

上诉人赵琳称一审送达传票违法,不应缺席审理。

本院认为,赵琳未收到开庭传票原因是赵琳搬离原居住地址,但其未向法院说明或提供新的送达地址。

一审法院按赵琳提供原地址确认书中地址送达开庭传票,符合法律规定。

赵琳关于一审送达程序违法的主张,本院不予采纳。

赵琳上诉称本案不是夫妻共同债务,其不应承担还款责任。

本院认为,本案借条系双方之间的借款转化为房屋买卖关系,又因房屋未能交付经双方清算后再次转化为借贷关系而出具。

该房屋系赵琳和张春福夫妻关系存续期间所购,属夫妻共同财产。

等额本息贷款计算表格

I: 月还款额计算公式 D=AxBx(1+B)^C/[(1+B)^C-1]

还贷期数 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123

当月利息(元) ¥822.50 ¥820.43 ¥818.35 ¥816.26 ¥814.17 ¥812.06 ¥809.95 ¥807.83 ¥805.70 ¥803.56 ¥801.42 ¥799.26 ¥797.10 ¥794.93 ¥792.75 ¥790.56 ¥788.37 ¥786.16 ¥783.95 ¥781.73 ¥779.50 ¥777.26 ¥775.01 ¥772.75 ¥770.48 ¥768.21 ¥765.93 ¥763.63 ¥761.33 ¥759.02 ¥756.70 ¥754.37 ¥752.03 ¥749.69 ¥747.33 ¥744.96 ¥742.59 ¥740.20 ¥737.81 ¥735.41 ¥732.99

3/6

A: 贷款总额

(B:元月)利率

C: D:

还款期数 月还款额

(元)

¥210,000.00 0.391667% 240 ¥1,351.34

公积金贷款基本情况

E: 还款总额(元)

¥324,322.03

F: 年利率

4.70%

G: 利息总额(元)

¥114,322.03

H: 利息总额计算公式 G=Ax[BxC-1)x(1+B)^C& 月还款额计算公式 D=AxBx(1+B)^C/[(1+B)^C-1]

银行利率2023年利率表(全年)

银行利率2023年利率表(全年)银行利率2023年利率表1、基准利率:1年1.5%,2年2.1%,3年2.75%;2、中国银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;3、建设银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;4、中国工商银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;5、农业银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;6、邮储银行:1年期利率1.78%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;7、交通银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;8、招商银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;9、上海银行:1年期利率1.95%,2年期利率2.4%,3年期利率2.75%,5年期利率2.75%;年期利率3%;11、浦发银行:1年期利率1.95%,2年期利率2.4%,3年期利率2.8%,5年期利率2.8%;12、平安银行:1年期利率1.95%,2年期利率2.5%,3年期利率2.8%,5年期利率2.8%;13、宁波银行:1年期利率2%,2年期利率2.4%,3年期利率2.8%,5年期利率3.25%;14、中信银行:1年期利率1.95%,2年期利率2.3%,3年期利率2.75%,5年期利率2.75%;15、民生银行:1年期利率1.95%,2年期利率2.35%,3年期利率2.8%,5年期利率2.8%;16、广发银行:1年期利率1.95%,2年期利率2.4%,3年期利率3.1%,5年期利率3.2%;17、华夏银行:1年期利率1.95%,2年期利率2.4%,3年期利率3.1%,5年期利率3.2%;18、兴业银行:1年期利率1.95%,2年期利率2.75%,3年期利率3.2%,5年期利率3.2%;19、北京银行:1年期利率1.95%,2年期利率2.5%,3年期利率3.15%,5年期利率3.15%;20、吉林银行:1年期利率1.95%,2年期利率2.52%,3年期利率3.3%,5年期利率3.6%;5年期利率3.25%;22、南京银行:1年期利率1.9%,2年期利率2.52%,3年期利率3.15%,5年期利率3.3%;23、江苏银行:1年期利率1.92%,2年期利率2.52%,3年期利率3.1%,5年期利率3.15%;24、齐鲁银行:1年期利率1.875%,2年期利率2.52%,3年期利率3.3%,5年期利率3.6%;25、徽商银行:1年期利率1.95%,2年期利率2.5%,3年期利率3.25%,5年期利率3.25%;26、河北银行:1年期利率2.25%,2年期利率2.73%,3年期利率3.3%,5年期利率3.3%;27、长沙银行:1年期利率2.025%,2年期利率2.835%,3年期利率3.575%,5年期利率3.705%;28、西安银行:1年期利率2.025%,2年期利率2.52%,3年期利率3.3%,5年期利率3.6%;29、重庆银行:1年期利率2%,2年期利率2.52%,3年期利率3.3%,5年期利率4.3%;30、汉口银行:1年期利率2.25%,2年期利率2.8%,3年期利率3.25%,5年期利率3.75%;31、海夏银行:1年期利率2.1%,2年期利率2.9%,3年期利率3.85%,5年期利率4%;5年期利率3.9%。

24期等额本息还款法计算

24期等额本息还款法计算等额本息还款法是指借款人每月向银行偿还相同金额的贷款本金和利息,所以每月还款额是固定的。

下面我们来详细介绍一下24期等额本息还款法的计算方法。

1.确定贷款金额和利率首先要确定贷款金额和利率。

假设贷款金额为100,000元,利率为5%,还款期限为24个月。

2.计算每月还款额使用等额本息还款法,每月还款额可以通过下面的公式计算:每月还款额=(贷款本金×月利率×(1+月利率)^还款期数)÷((1+月利率)^还款期数-1)其中,贷款本金为100,000元,月利率为5%/12=0.4167%(按年利率除以12),还款期数为24个月。

带入公式计算得到:每月还款额=(100,000×0.4167%×(1+0.4167%)^24)÷((1+0.4167%)^24-1)≈4,687.18元(保留两位小数)所以,每月还款额约为4,687.18元。

3.计算每月还款中的本金和利息每月还款额由本金和利息组成,为了计算每月还款中的本金和利息,我们可以使用以下公式:每月还款中的利息=贷款本金×月利率每月还款中的本金=每月还款额-每月还款中的利息带入公式计算,得到:每月还款中的利息=100,000×0.4167%≈416.67元(保留两位小数)每月还款中的本金=4,687.18元-416.67元≈4,270.51元(保留两位小数)所以,每月还款中的利息约为416.67元,每月还款中的本金约为4,270.51元。

4.计算剩余本金每月还款后,剩余的贷款本金会减少。

我们可以通过以下公式计算每月还款后的剩余本金:剩余本金=前一个月的剩余本金-每月还款中的本金首先,第一个月的剩余本金等于贷款本金:第一个月剩余本金=100,000元然后,依次计算每个月的剩余本金,直到最后一个月:第二个月剩余本金=100,000元-4,270.51元第三个月剩余本金=第二个月剩余本金-4,270.51元...第二十四个月剩余本金=第二十三个月剩余本金-4,270.51元最后,我们可以得到每个月的剩余本金。

分期付款中的有关计算2

分期付款中的有关计算2引言随着互联网和电子商务的快速发展,分期付款成为了人们购买商品和服务的常见方式。

分期付款的基本原理是将整个支付金额划分为若干个等额的部分,在一定的时间段内按期支付。

在前一篇文档中,我们介绍了分期付款的基本概念和计算方法。

在本文档中,我们将进一步探讨分期付款中的有关计算,包括计算还款金额、计算还款期限和计算利率。

计算还款金额在分期付款中,还款金额是指每期需要支付的金额。

还款金额可以通过以下公式计算:还款金额 = 总金额 / 分期期数其中,总金额是购买商品或服务需要支付的总金额,分期期数是将总金额划分的期数。

举个例子,如果购买一件商品的总金额是1000元,分期期数为12期,那么每期的还款金额将是:还款金额 = 1000 / 12 = 83.33元需要注意的是,这里的还款金额是按照等额本息方式计算的,即每期还款金额相等,同时包含了本金和利息。

计算还款期限还款期限是指还款的时间段,通常以月为单位。

计算还款期限的方法取决于分期付款的方式。

在等额本息方式下,每期还款金额相等,还款期限可以通过以下公式计算:还款期限 = 分期期数 / 12其中,分期期数是将总金额划分的期数。

比如,如果分期期数为36期,那么还款期限将是3年。

在等额本金方式下,每期还款本金相等,还款期限可以通过以下公式计算:还款期限 = 分期期数比如,如果分期期数为24期,那么还款期限将是24个月。

需要注意的是,等额本息方式下的还款期限比等额本金方式下的还款期限长,因为等额本金方式下,每期的还款本金固定,而未来每期的还款利息会逐渐减少。

计算利率利率是指分期付款中的利息率,用来衡量分期付款的成本。

计算利率的方法取决于分期付款的方式。

等额本息方式在等额本息方式下,每期还款金额相等,利率可以通过以下公式计算:利率 = (还款金额 * 分期期数 - 总金额) / 总金额 * 分期期数 * 100比如,在前面的例子中,每期还款金额是83.33元,分期期数是12期,总金额是1000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

24期等额本息还款法计算

等额本息还款法是一种常见的贷款还款方式,即每个还款期内固定的本金和利息总额。

下面我将为你详细介绍24期等额本息还款法以及如何计算。

等额本息还款法的特点是每个还款期内还款额相同,其中包括本金和利息。

每个还款期内的本金逐渐增加,而利息逐渐减少。

这样的还款方式可以使借款人在贷款期间内更好地掌握自己的还款压力,并且还款额相对较为平稳。

首先,我们需要明确以下几个参数:

1.贷款本金:假设为P;

2.年利率:假设为r,单位为百分比;

3.贷款期限:假设为n,即还款期数;

4.每期还款额:假设为A。

根据等额本息还款法的原理,每个还款期内的还款额可以通过如下公式计算得出:

A=P*r*(1+r)^n/((1+r)^n-1),其中^表示幂运算。

接下来,我们根据具体的例子进行计算。

假设借款人申请了一笔贷款,贷款本金为10万元,年利率为5%,贷款期限为24期。

我们可以通过等额本息还款法计算出每个还款期内的还款额。

首先,将参数代入公式中计算每期还款额:

A=10万*0.05*(1+0.05)^24/((1+0.05)^24-1)≈4,512.9856(精确到小数点后四位)

因此,每个还款期内的还款额约为4,512.9856元。

接下来,我们可以详细计算每个还款期的本金和利息。

首期还款:

本金:10万/24≈4,166.6667

利息:10万*0.05≈5,000

还款额:4,512.9856

第二期还款:

本金:(10万-4,166.6667)/24≈3,472.2222

利息:(10万-4,166.6667)*0.05≈4,166.6667

还款额:4,512.9856

以此类推,计算出每个还款期内的本金和利息。

总结一下,24期等额本息还款法可以通过公式

A=P*r*(1+r)^n/((1+r)^n-1)计算出每个还款期内的还款额。

在实际操作中,我们还需要根据每期的还款额计算出每期的本金和利息,在还款期限结束之前逐期进行还款。