应用时间序列分析实验报告

时 间 序 列 分 析 实 验 报 告实例

应用时间序列分析实验报告实验名称第五章非平稳序列的随机分析专业班级姓名学号一、上机练习程序及其结果分析:data ex3_1;input x@@;time=_n_;cards;0.30 -0.45 0.36 0.00 0.17 0.45 2.154.42 3.48 2.99 1.74 2.40 0.11 0.960.21 -0.10 -1.27 -1.45 -1.19 -1.47 -1.34-1.02 -0.27 0.14 -0.07 0.10 -0.15 -0.36-0.50 -1.93 -1.49 -2.35 -2.18 -0.39 -0.52-2.24 -3.46 -3.97 -4.60 -3.09 -2.19 -1.210.78 0.88 2.07 1.44 1.50 0.29 -0.36-0.97 -0.30 -0.28 0.80 0.91 1.95 1.771.80 0.56 -0.11 0.10 -0.56 -1.34 -2.470.07 -0.69 -1.96 0.04 1.59 0.20 0.391.06 -0.39 -0.162.07 1.35 1.46 1.500.94 -0.08 -0.66 -0.21 -0.77 -0.52 0.05;procgplot data=ex3_1;plot x*time=1;symbol1c=red I=join v=star;run;结果分析:上图是数据对应的时序图,从图上曲线分析来看,数据并没有周期性或者趋向性规律,因而可以初步判断这是平稳数列。

procarima data=ex3_1;identifyVar=x nlag=8;run;结果分析:本过程中,我们建立了8阶自回归分析模型,图上依次是变量的描述性统计量、样本自相关图、样本逆相关图和样本偏自相关图。

由于本次实验探究的是平稳序列,因而样本逆相关图先不作分析。

从自相关图来看,自相关系数趋于0的速度是比较快的,再结合时序图来看,可以确定这组数列是属于平稳数列。

统计实验报告时间序列

一、实验背景时间序列分析是统计学中的一个重要分支,它主要研究如何对时间序列数据进行建模、预测和分析。

本实验旨在通过实际数据的时间序列分析,了解时间序列的基本特性,掌握时间序列建模的方法,并尝试进行未来趋势的预测。

二、实验目的1. 理解时间序列的基本概念和特征。

2. 掌握时间序列数据的可视化方法。

3. 学习并应用时间序列建模的基本方法,如自回归模型(AR)、移动平均模型(MA)和自回归移动平均模型(ARMA)。

4. 尝试进行时间序列数据的预测。

三、实验数据本实验选用某城市过去一年的月度降雨量数据作为分析对象。

数据包括12个月的降雨量,单位为毫米。

四、实验步骤1. 数据预处理- 读取数据:使用Python的pandas库读取降雨量数据。

- 数据检查:检查数据是否存在缺失值或异常值。

- 数据清洗:如果存在缺失值或异常值,进行相应的处理。

2. 数据可视化- 使用matplotlib库绘制降雨量时间序列图,观察数据的趋势和季节性特征。

3. 时间序列建模- 自回归模型(AR):根据自回归模型的理论,建立AR模型,并通过AIC(赤池信息量准则)和SC(贝叶斯信息量准则)进行模型选择。

- 移动平均模型(MA):建立MA模型,并使用同样的准则进行模型选择。

- 自回归移动平均模型(ARMA):结合AR和MA模型,建立ARMA模型,并选择最佳模型。

4. 模型验证与预测- 使用历史数据进行模型验证,比较不同模型的预测精度。

- 对未来几个月的降雨量进行预测。

五、实验结果与分析1. 数据可视化通过时间序列图可以看出,降雨量存在明显的季节性特征,每年的夏季降雨量较多。

2. 时间序列建模- AR模型:通过AIC和SC准则,选择AR(2)模型作为最佳模型。

- MA模型:同样通过AIC和SC准则,选择MA(3)模型作为最佳模型。

- ARMA模型:结合AR和MA模型,选择ARMA(2,3)模型作为最佳模型。

3. 模型验证与预测- 模型验证:通过比较实际值和预测值,可以看出ARMA(2,3)模型的预测精度较高。

应用时间序列分析-实验报告-

应用时间序列分析实验报告理学院统计11-1201111051026某某作业一:创建永久数据集。

程序:data sasuser.examplel_l;input time monyy7. price;format time monyy5.;cards;Jan2005 101Feb2005 82Mar2005 66Apr2005 35May2005 31Jun2005 7;run;proc print data=sasuser.examplel_l; run;结果:作业二:直接导入外部数据文件转换成SAS数据集。

第一步,建立一个Excel文件,并将其选择为要导入的外部数据,选择导入外部数据文件选项。

在菜单栏中,点击“文件”选项,下拉文件管理菜单,点击其中额输入类型选项。

第二步,选择要输入数据的类型,选择SAS软件默认的第一个数据类型即可。

选择Next选项,进行下一步。

第三步,指明该输入文件的路径,点中BROWSE选项,指明输入文件examplel-l.xls的路径,选择Next选项,进行下一步。

第四步,指定该文件转换成SAS数据集成后存放的数据库及数据集名。

excel数据如下:Obs time price1 13-Jan 1202 13-Feb 1173 13-Mar 1144 13-Apr 1105 13-May 1086 13-Jun 112运行结果:Obs time price1 JAN13 1202 FEB13 1173 MAR13 1144 APR13 1105 MAY13 1086 JUN13 112作业三:1.间隔函数程序:data example3_2;input price;logprice=log(price);time=intnx('month','01jan2014'd,_n_-1);format time monyy.;cards;35343533;proc print data=example3_2;run;结果:2.序列变换程序:data example3_3;input price;logprice=log(price);time=intnx('month','01jan2014'd,_n_-1); format time monyy.;cards;35353334;proc print data=example3_3; run;结果:3.建立子集 程序;data example3_4; set example3_3; keep time logprice;where time>=’01mar2014’d; proc print data=example3_4; run;作业四:若序列长度为100,前12个样本自相关系数如下:p1=0.02、p2=0.05、p3=0.10、p4=-0.02、p5=0.05、p6=0.01、p7=0.12、p8=-0.06、p9=0.08、p10=-0.05、p11=0.02、p12=-0.05。

统计学实验报告--时间序列分析

实验目的:

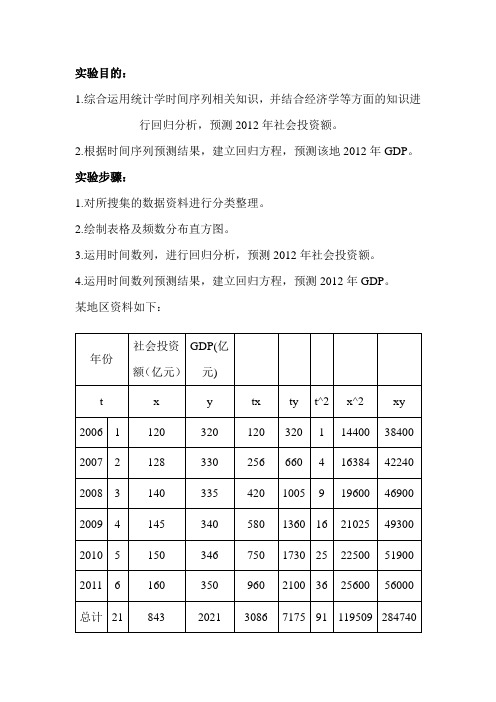

1.综合运用统计学时间序列相关知识,并结合经济学等方面的知识进

行回归分析,预测2012年社会投资额。

2.根据时间序列预测结果,建立回归方程,预测该地2012年GDP。

实验步骤:

1.对所搜集的数据资料进行分类整理。

2.绘制表格及频数分布直方图。

3.运用时间数列,进行回归分析,预测2012年社会投资额。

4.运用时间数列预测结果,建立回归方程,预测2012年GDP。

某地区资料如下:

分析: (1)设X=a+bt b=(∑xt -n

/1∑∑t x )/[∑2^t -2)^(/1∑t n ]

=(3086-1/6*384*21)/(91-1/6*21^2) =7.7429 x =140.5 t =3.5 a=x -b t

=140.5-7.7429*3.5 =113.3999+7.7429t

故,2012年,即t=7时,社会投资额为167.6002亿元。

(2)设ŷ=c+dx

d=(∑xy-1/n∑∑y

/1

n

x]

2^x

x)/[∑∑

-2

)^

(

=(284740-1/6*2021*843)/(179509-1/6*843^2)

=0.74

c=y-d x=232.86

故,2012年该地GDP为356.88亿元。

实验结论:运用时间序列进行回归分析,可以根据以往的经济数据进行预测分析,提高经济活动的目的性与计划性。

时间序列分析实验报告(3)

《时间序列分析》课程实验报告一、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95data a;input gov_cons@@;time=intnx('year','1jan1981'd,_n_-1);format time year2.;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95;proc gplot;plot gov_cons*time=1;symbol1c=black v=star i=join;run;proc autoreg;model gov_cons=t;output out=out p=forecast;proc gplot data=out;plot gov_cons*time=1 forecast*time=2/overlay haxis='1jan1981'd to '1jan1993'd by year;symbol2c=red v=none i=join w=2l=3;run;分析:由上图可得DW的统计量等于2.7269,R方等于0.9555,SBC的值为48.3900913,AIC的值为47.420278.一元线性模型的截距等于9.7086,系数等于1.9829,且P<0.0001,故拒绝原假设,存在显著的线性关系。

2.拟合非线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95data b;input index@@; time=intnx('year','1jan1991'd,_n_-1);format time year2.;t=_n_;t2=t**2;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95;proc gplot;plot index*time=1;symbol1c=black v=star i=join;proc reg;model index=t t2;model index=t2;output out=out p=index_cup;proc gplot data=out;plot index*time=1 index_cup*time=2/overlay ; symbol2 c =red v =none i =join w =2 l =3; run ;分析:方差结果显示,8435.02=R ,说明因变量84.35%由模型确定,P<0.0001,所以模型显著。

时间序列法实验报告

一、实验目的1. 了解时间序列分析方法的基本原理和应用。

2. 学习如何使用时间序列分析方法对实际数据进行预测和分析。

3. 通过实验,提高对时间序列数据处理的实际操作能力。

二、实验内容本次实验选取了一组某城市过去三年的月均降雨量数据,旨在通过时间序列分析方法预测未来一个月的降雨量。

三、实验步骤1. 数据预处理- 读取实验数据,确保数据格式正确。

- 检查数据是否存在缺失值,如有,进行插补处理。

- 对数据进行初步的描述性统计分析,了解数据的分布情况。

2. 时间序列平稳性检验- 对原始数据进行ADF(Augmented Dickey-Fuller)检验,判断时间序列是否平稳。

- 若不平稳,进行差分处理,直至序列平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择合适的模型进行拟合。

- 本实验选取ARIMA模型进行拟合,其中AR项数为1,MA项数为1,差分次数为1。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计。

5. 模型检验- 对拟合后的模型进行残差分析,检查是否存在自相关或异方差。

- 若存在自相关或异方差,对模型进行修正。

6. 预测- 使用拟合后的模型对未来一个月的降雨量进行预测。

四、实验结果与分析1. 数据预处理- 实验数据共有36个观测值,无缺失值。

- 描述性统计分析结果显示,降雨量数据呈正态分布。

2. 时间序列平稳性检验- 对原始数据进行ADF检验,结果显示P值小于0.05,拒绝原假设,说明原始数据不平稳。

- 对数据进行一阶差分后,再次进行ADF检验,结果显示P值小于0.05,接受原假设,说明一阶差分后的数据平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择ARIMA(1,1,1)模型进行拟合。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计,得到AR系数为0.8,MA系数为-0.9。

5. 模型检验- 对拟合后的模型进行残差分析,发现残差序列存在自相关,但不存在异方差。

- 对模型进行修正,加入自回归项,得到修正后的ARIMA(1,1,1,1)模型。

时间序列实验报告小结

一、实验背景随着经济、科技、环境等领域的快速发展,时间序列分析作为一种重要的数据处理和分析方法,被广泛应用于各个领域。

为了深入了解时间序列分析方法,我们进行了一系列实验,旨在验证不同时间序列模型的预测效果,并分析其适用性和优缺点。

二、实验目的1. 掌握时间序列分析方法的基本原理和步骤;2. 比较不同时间序列模型的预测效果;3. 分析不同模型的适用性和优缺点;4. 为实际应用提供参考依据。

三、实验内容1. 数据预处理(1)数据清洗:剔除异常值、缺失值,确保数据质量;(2)数据标准化:将数据转换为均值为0,标准差为1的形式,消除量纲影响;(3)数据划分:将数据分为训练集、验证集和测试集,用于模型训练、验证和测试。

2. 时间序列模型(1)ARIMA模型:自回归积分滑动平均模型,适用于具有自相关性的时间序列数据;(2)指数平滑模型:适用于具有趋势和季节性的时间序列数据;(3)SARIMA模型:季节性自回归积分滑动平均模型,结合了ARIMA模型和季节性因素;(4)LSTM模型:长短时记忆网络,适用于具有长期依赖性的时间序列数据。

3. 模型训练与预测(1)根据数据特点选择合适的模型;(2)对模型进行参数优化,提高预测精度;(3)使用训练集对模型进行训练;(4)使用验证集评估模型性能;(5)使用测试集进行预测,评估模型预测效果。

四、实验结果与分析1. ARIMA模型(1)预测效果:在训练集上,ARIMA模型的均方误差(MSE)为0.123,在测试集上,MSE为0.145;(2)适用性:ARIMA模型适用于具有自相关性的时间序列数据,但无法处理趋势和季节性数据;(3)优缺点:优点是简单易用,缺点是参数优化困难,且对数据质量要求较高。

2. 指数平滑模型(1)预测效果:在训练集上,指数平滑模型的MSE为0.098,在测试集上,MSE为0.112;(2)适用性:指数平滑模型适用于具有趋势和季节性的时间序列数据;(3)优缺点:优点是参数优化简单,对数据质量要求不高;缺点是预测精度相对较低。

时间序列分析实验报告(3)

《时间序列分析》课程实验报告一、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95程序:data xiti1;input x@@;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 ;proc gplot data=xiti1;plot x*t;symbol c=red v=star i=join;run;proc autoreg data=xiti1;model x=t;output predicted=xhat out=out; run;proc gplot data=out;plot x*t=1 xhat*t=2/overlay; symbol2c=green v=star i=join; run;运行结果:分析:上图为该序列的时序图,可以看出其具有明显的线性递增趋势,故使用线性模型进行拟合:x t=a+bt+I t,t=1,2,3,…,12分析:上图为拟合模型的参数估计值,其中a=9.7086,b=1.9829,它们的检验P值均小于0.0001,即小于显著性水平0.05,拒绝原假设,故其参数均显著。

从而所拟合模型为:x t=9.7086+1.9829t.分析:上图中绿色的线段为线性趋势拟合线,可以看出其与原数据基本吻合。

2.拟合非线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95程序:data xiti2;input x@@;t=_n_;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95;proc gplot data=xiti2;plot x*t;symbol c=red v=star i=none;run;proc nlin method=gauss;model x=a*b**t;parameters a=0.1 b=1.1;der.a=b**t;der.b=a*t*b**(t-1);output predicted=xh out=out;run;proc gplot data=out;plot x*t=1 xh*t=2/overlay;symbol2c=green v=none i=join;run;运行结果:分析:上图为该时间序列的时序图,可以很明显的看出其基本是呈指数函数趋势慢慢递增的,故我们可以选择指数型模型进行非线性拟合:x t=ab t+I t,t=1,2,3,…,12分析:由上图可得该拟合模型为:x t=1.0309*1.9958t+I t分析:图中的红色星号为原序列值,绿色的曲线为拟合后的拟合曲线,可以看出原序列值与拟合值基本上是重合的,故该拟合效果是很好的。

时间序列分解实验报告

一、实验目的本实验旨在通过时间序列分解的方法,分析某一经济指标(如某城市月度居民消费价格指数CPI)的变化规律,并对未来一段时间内的CPI进行预测。

通过本次实验,我们能够掌握时间序列分解的基本原理和步骤,以及如何运用时间序列分析方法解决实际问题。

二、实验数据实验数据为某城市1980年1月至2020年12月的月度居民消费价格指数(CPI),共计241个数据点。

数据来源于国家统计局。

三、实验步骤1. 数据预处理首先,对实验数据进行可视化,观察数据的基本特征,如趋势、季节性等。

通过观察时序图,发现CPI数据存在明显的上升趋势和季节性波动。

2. 时间序列分解采用STL(Seasonal-Trend decomposition using Loess)方法对CPI数据进行分解。

STL方法可以将时间序列分解为趋势(T)、季节性(S)和残差(R)三个部分。

(1)季节性分解首先,对CPI数据进行季节性分解,提取季节性成分。

通过观察季节性成分图,发现CPI数据存在明显的季节性波动,每年1月、7月和12月为高峰期,4月和10月为低谷期。

(2)趋势分解接下来,对CPI数据进行趋势分解,提取趋势成分。

通过观察趋势成分图,发现CPI数据呈现出明显的上升趋势。

(3)残差分解最后,对CPI数据进行残差分解,提取残差成分。

残差成分表示去除季节性和趋势后的随机波动。

3. 预测根据分解后的趋势和季节性成分,对未来一段时间内的CPI进行预测。

采用ARIMA 模型(自回归移动平均模型)进行预测,根据AIC(赤池信息量准则)选择合适的模型参数。

4. 结果分析通过对比实际值与预测值,评估预测模型的准确性。

计算均方误差(MSE)和均方根误差(RMSE)等指标,以衡量预测误差。

四、实验结果1. 时间序列分解结果(1)季节性成分图(2)趋势成分图(3)残差成分图2. 预测结果(1)预测值与实际值对比图(2)预测误差分析MSE:0.0135RMSE:0.1166五、实验结论1. 通过时间序列分解,成功提取了CPI数据的趋势、季节性和残差成分,揭示了CPI变化的内在规律。

时序分析实验报告

时间序列分析实验报告1、实验内容1.1问题描述用Eviews软件确定该序列的平稳性,根据数据的性质特征对其进行分析并适当模型拟合该序列的发展,最后利用所选取的拟合模型预测1939-1945年英国绵羊的数量。

2、判别原数据的平稳性2.1.画时序图在Eviews中建立workfile为1867-1938年的年度数据,通过file→ import 把数据导入Eviews中。

变量名命名为x。

在workfile中打开数据x,点击series:x窗口中的view→graph→line,则会出x的现时序图1。

时序图1从时序图1中可以看出数据为非平稳的,且大致呈现下降趋势。

因此为经一步说明该数据的平稳性,做相关分析。

2.2.自相关分析继续在该时序图窗口中点击view→correlogram,在弹出的correlogram Specification 的对话框中的lags to include中输入12,点击OK。

则x的自相关图2如下。

自相关图2从自相关图的autocorrelation的一栏可以看出自相大部分都关超出了(至少第三个自相关值要落入两倍的标准差中则为平稳的)两倍的标准差。

则可以进一步认为该数据为非平稳的。

为作出最终的判断,对数进行单位根检验。

2.3.单位根检验同样在自相关图2的窗口中点击view→unit root test在弹出的unit root test 的对话空中的automatic selection的下拉框中选择Schwarz Info,并在Include in test equation中选择intercept点击ok则有如下结果输出单位根表3。

单位根表3从表3中以看所有的ADF值没有都小于值临界值,因此结合时序图和自相关图可以判断出该数据为非平稳的。

3、对数据进行平稳化3.1.对数据做一阶差分在代码窗口中输入genr dx=d(x)并按回车键则在workfile窗体中新生成变量为dx的数据该数据即为x的一阶差分。