银行余额调节表

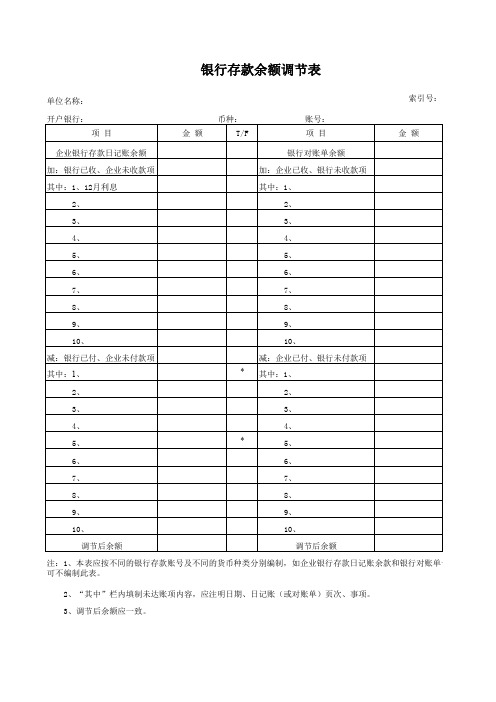

银行存款余额调节表

索引号: T/F* 和银源自对账单一致,银行存款余额调节表

单位名称: 开户银行:

项目

金额

币种: T/F

账号: 项目

索引号: 金额

企业银行存款日记账余额

银行对账单余额

加:银行已收、企业未收款项

加:企业已收、银行未收款项

其中:1、12月利息

其中:1、

2、

2、

3、

3、

4、

4、

5、

5、

6、

6、

7、

7、

8、

8、

9、

9、

10、

10、

减:银行已付、企业未付款项 其中:1、

减:企业已付、银行未付款项 * 其中:1、

2、

2、

3、

3、

4、

4、

5、

*

5、

6、

6、

7、

7、

8、

8、

9、

9、

10、

10、

调节后余额

调节后余额

注:1、本表应按不同的银行存款账号及不同的货币种类分别编制,如企业银行存款日记账余款和银行对账单一致, 可不编制此表。

2、“其中”栏内填制未达账项内容,应注明日期、日记账(或对账单)页次、事项。 3、调节后余额应一致。

银行存款余额调节表

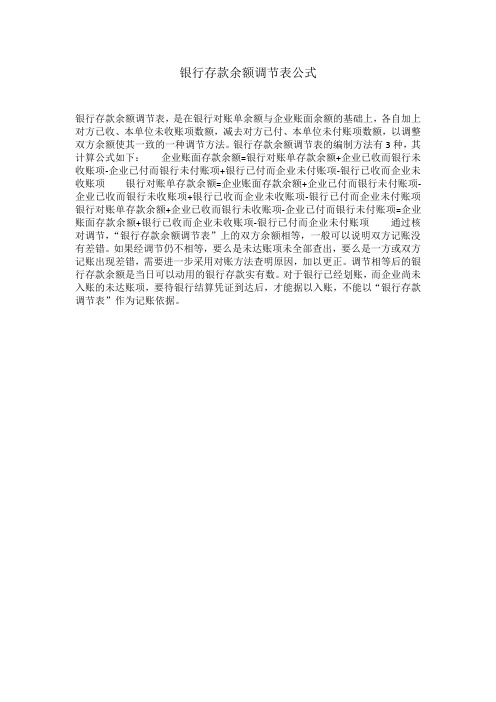

银行存款余额调节表公式

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

银行存款余额调节表

预付账款( 公司 公司) 预付账款(A公司) 5,000

款”所属各 明细科目的 期末余额为 贷方余额时, 贷方余额时, 应调整为 应付账款” “应付账款” 的贷方余额, 的贷方余额, 填入应付账 款项目. 款项目.

应付账款( 公司 公司) 应付账款(B公司) 520,000 + 5,000 525,000

项

目

金额

42,594 , 11,820 , 488 3,120 ,

项

目

金额

企业银行存款账面余额 银行已收, 加:银行已收,企业未收 减:银行已付,企业未付 银行已付,

24,158 , 银行对账单存款余额 企业已收, 加:企业已收,银行未收 28,000 , 376 企业已付, 减:企业已付,银行未付

28日#1246支票付出 日 支票付出300元。 支票付出 元 29日存款利息收入 日存款利息收入488元。 日存款利息收入 元 企业银行存款账面 29日代收浙江货款 ,820元。 日代收浙江货款11, 日代收浙江货款 元 上没有这二笔记录 30日#1249支票付出 ,800元。 支票付出16, 日 支票付出 元 30日结存余额 ,158元。 日结存余额24, 日结存余额 元 要求:根据上述资料编制银行存款余额调节表。 要求:根据上述资料编制银行存款余额调节表。

预付对方的货款

应付账款

应付对方的货款

25000元

10000元 如果发生借方余额, 原来的负债类账户, 会成为资产类账 户.

15000元

1、某企业 某企业2005年8月25日~30日银行存款账面记录如下: 日银行存款账面记录如下: 某企业 年 月 日 日银行存款账面记录如下 25日开出 日开出#1246支票,支付购入材料运费 支票, 日开出 支票 支付购入材料运费300元。 元 25日开出 日开出#1248支票,支付购入材料价款 ,360元(包 支票, 日开出 支票 支付购入材料价款39, 元 括增值税)。 括增值税)。 27日存入销货款转账支票 ,000元。 日存入销货款转账支票40, 日存入销货款转账支票 元 28日开出 日开出#1249支票,支付委托外单位加工费 ,800元 支票, 日开出 支票 支付委托外单位加工费16, 元 30日存入销货款转账支票 ,000元。 日存入销货款转账支票28, 日存入销货款转账支票 元 银行对账单上 30日开出 日开出#1252支票,支付机器修理 支票, 日开出 支票 支付机器修理376元。 没有这二笔记 元 录 30日银行存款账面结存余额 ,594元。 日银行存款账面结存余额42, 日银行存款账面结存余额 元 2、银行对账单记录: 、银行对账单记录: 27日#1248支票付出 ,360元。 支票付出39, 日 支票付出 元 28日转账收入 40,000元。 日转账收入 , 元 企业银行存款账面上 28日代交电费 ,120元。 日代交电费3, 日代交电费 元 没有这一笔记录

银行存款余额调节表

额

公司银行存款日记账 加:银行已收企业未收

加:企业已收银行未收

减:企业已付银行未付

减:银行已付企业未付

调节后余额

调节后余额 制单人:

银行存款余额调节表

户名/账号:

年 目 余 额

月 项

日 目 余

单位:元

项 银行对账单余额

额

公司银行存款日记账 加:银行已收企业未收

加:企业已收银行未收

减:企业已付银行未付

减:银行已付企业未付

调节后余额

调节后余额 制单人:

银行存款余额调节表

户名/账号:

年 目 余 额

月 项

日 目 余

单位:元

项 银行对账单余额

银行存款余额调节表

银行存款余额调节表

某企业某年10月31日银行存款日记账的余额为 某企业某年10月31日银行存款日记账的余额为 10 62000元 企业送存转账支票30000 30000元 62000元。企业送存转账支票30000元,并已登记入 但银行尚未记账。 账,但银行尚未记账。企业委托银行代收甲公司购 货款50000 50000元 银行已收妥并记账, 货款50000元,银行已收妥并记账,但企业尚未收到 收款通知,尚未记账。银行代企业支付电话费6000 收款通知,尚未记账。银行代企业支付电话费6000 银行已记帐,但企业尚未收到付款通知, 元,银行已记帐,但企业尚未收到付款通知,尚未 记账。假定无其他未达账项, 记账。假定无其他未达账项,则该企业调节后的银 行存款余额(即企业银行存款的实际余额) 行存款余额(即企业银行存款的实际余额)是( ) 元。 B、 C、 D、 A、136000 B、18000 C、106000 D、76000

பைடு நூலகம்

下列资料是某公司编制某年3 31日的银行存款余额 下列资料是某公司编制某年3月31日的银行存款余额 调节表时所发现的: 调节表时所发现的: 银行对账单余额(3 31日 (3月 银行对账单余额(3月31日) 1512.60 未兑现支票(公司已记账) 未兑现支票(公司已记账) 905.00 在途存款(公司已记账) 在途存款(公司已记账) 320.00 银行手续费(公司未记账) 银行手续费(公司未记账) 7.50 银行代收款(公司未记账) 银行代收款(公司未记账) 25.00 假定银行与公司记账都无错误,则公司3 31日正确 假定银行与公司记账都无错误,则公司3月31日正确 的银行存款余额为( )元 的银行存款余额为( ) 元。 A.960.10 B.945.10 C.910.10 D.895.10

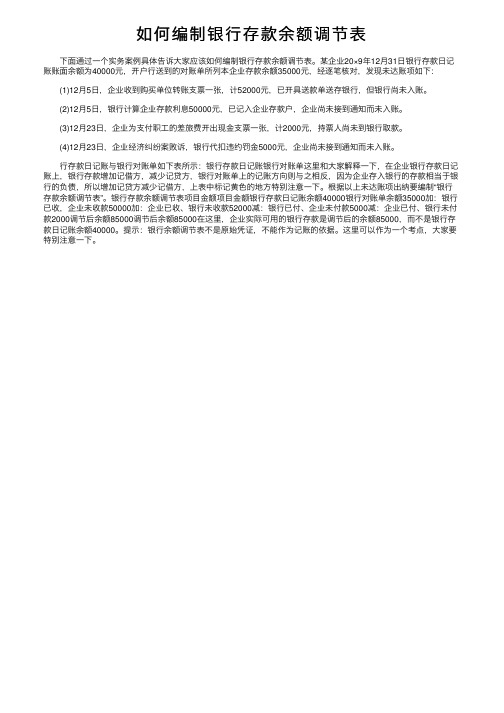

如何编制银行存款余额调节表

如何编制银⾏存款余额调节表

下⾯通过⼀个实务案例具体告诉⼤家应该如何编制银⾏存款余额调节表。

某企业20×9年12⽉31⽇银⾏存款⽇记账账⾯余额为40000元,开户⾏送到的对账单所列本企业存款余额35000元,经逐笔核对,发现未达账项如下:

(1)12⽉5⽇,企业收到购买单位转账⽀票⼀张,计52000元,已开具送款单送存银⾏,但银⾏尚未⼊账。

(2)12⽉5⽇,银⾏计算企业存款利息50000元,已记⼊企业存款户,企业尚未接到通知⽽未⼊账。

(3)12⽉23⽇,企业为⽀付职⼯的差旅费开出现⾦⽀票⼀张,计2000元,持票⼈尚未到银⾏取款。

(4)12⽉23⽇,企业经济纠纷案败诉,银⾏代扣违约罚⾦5000元,企业尚未接到通知⽽未⼊账。

⾏存款⽇记账与银⾏对账单如下表所⽰:银⾏存款⽇记账银⾏对账单这⾥和⼤家解释⼀下,在企业银⾏存款⽇记账上,银⾏存款增加记借⽅,减少记贷⽅,银⾏对账单上的记账⽅向则与之相反,因为企业存⼊银⾏的存款相当于银⾏的负债,所以增加记贷⽅减少记借⽅,上表中标记黄⾊的地⽅特别注意⼀下。

根据以上未达账项出纳要编制“银⾏存款余额调节表”。

银⾏存款余额调节表项⽬⾦额项⽬⾦额银⾏存款⽇记账余额40000银⾏对账单余额35000加:银⾏已收,企业未收款50000加:企业已收、银⾏未收款52000减:银⾏已付、企业未付款5000减:企业已付、银⾏未付款2000调节后余额85000调节后余额85000在这⾥,企业实际可⽤的银⾏存款是调节后的余额85000,⽽不是银⾏存款⽇记账余额40000。

提⽰:银⾏余额调节表不是原始凭证,不能作为记账的依据。

这⾥可以作为⼀个考点,⼤家要特别注意⼀下。