矿产资源税税率是多少(矿产资源税征收标准)

矿山施工工程税率(3篇)

第1篇随着我国经济的快速发展,矿产资源的需求日益增长,矿山施工工程成为了国家重点支持和发展的领域。

在矿山施工工程中,合理确定税率对于保障企业利益、促进产业升级具有重要意义。

本文将从政策解读和实际应用两个方面对矿山施工工程税率进行探讨。

一、政策解读1. 税率类型矿山施工工程税率主要包括增值税、企业所得税、个人所得税等。

其中,增值税是我国主要的税收形式,税率通常分为13%、9%、6%和3%四个档次。

企业所得税和个人所得税的税率分别为25%和3%-45%。

2. 税收优惠政策为支持矿山施工工程的发展,国家出台了一系列税收优惠政策。

主要包括:(1)增值税优惠政策:对矿山施工企业购进固定资产、无形资产、不动产等货物和应税服务,可以按照规定抵扣进项税额。

(2)企业所得税优惠政策:对矿山施工企业从事国家鼓励的矿产资源勘查、开发、利用项目,可以享受减半征收企业所得税的优惠政策。

(3)个人所得税优惠政策:对矿山施工企业的高管和技术人员,可以按照规定享受个人所得税优惠政策。

二、实际应用1. 增值税税率应用矿山施工企业在实际经营过程中,需要根据自身业务类型和项目性质确定适用的增值税税率。

例如,矿山施工企业购买原材料、设备等货物,可以按照13%的税率计算进项税额;提供矿山施工服务,则按照9%的税率计算销项税额。

2. 企业所得税税率应用矿山施工企业在享受减半征收企业所得税的优惠政策时,需要按照以下步骤操作:(1)企业需提供相关项目证明材料,如项目批准文件、合同等。

(2)税务机关对企业申报的税收优惠政策进行审核,确认符合条件后,依法减半征收企业所得税。

3. 个人所得税税率应用矿山施工企业的高管和技术人员,在享受个人所得税优惠政策时,需要按照以下步骤操作:(1)企业需按照规定计算个人所得税应纳税所得额。

(2)根据个人所得税税率表,确定适用税率。

(3)依法计算并缴纳个人所得税。

三、总结矿山施工工程税率是关系到企业利益和产业发展的重要政策。

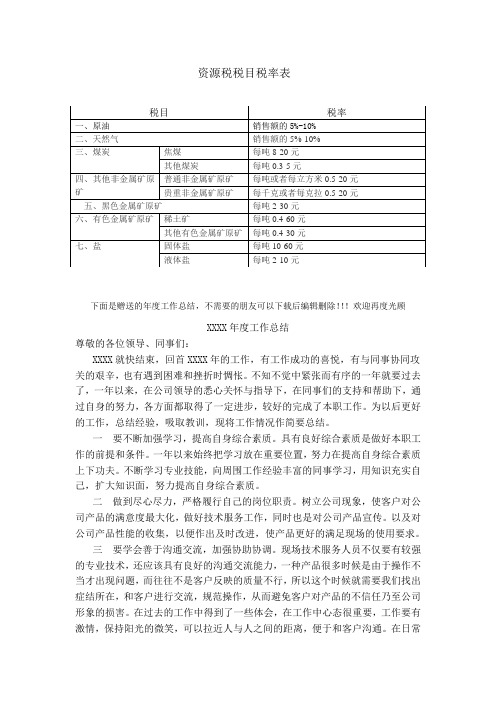

2019年资源税税目税率表.doc

资源税税目税率表下面是赠送的年度工作总结,不需要的朋友可以下载后编辑删除!!!欢迎再度光顾XXXX年度工作总结尊敬的各位领导、同事们:XXXX就快结束,回首XXXX年的工作,有工作成功的喜悦,有与同事协同攻关的艰辛,也有遇到困难和挫折时惆怅。

不知不觉中紧张而有序的一年就要过去了,一年以来,在公司领导的悉心关怀与指导下,在同事们的支持和帮助下,通过自身的努力,各方面都取得了一定进步,较好的完成了本职工作。

为以后更好的工作,总结经验,吸取教训,现将工作情况作简要总结。

一要不断加强学习,提高自身综合素质。

具有良好综合素质是做好本职工作的前提和条件。

一年以来始终把学习放在重要位置,努力在提高自身综合素质上下功夫。

不断学习专业技能,向周围工作经验丰富的同事学习,用知识充实自己,扩大知识面,努力提高自身综合素质。

二做到尽心尽力,严格履行自己的岗位职责。

树立公司现象,使客户对公司产品的满意度最大化,做好技术服务工作,同时也是对公司产品宣传。

以及对公司产品性能的收集,以便作出及时改进,使产品更好的满足现场的使用要求。

三要学会善于沟通交流,加强协助协调。

现场技术服务人员不仅要有较强的专业技术,还应该具有良好的沟通交流能力,一种产品很多时候是由于操作不当才出现问题,而往往不是客户反映的质量不行,所以这个时候就需要我们找出症结所在,和客户进行交流,规范操作,从而避免客户对产品的不信任乃至公司形象的损害。

在过去的工作中得到了一些体会,在工作中心态很重要,工作要有激情,保持阳光的微笑,可以拉近人与人之间的距离,便于和客户沟通。

在日常的工作中做到较好跟客户沟通,做到令客户满意,每次优秀的技术服务,代表了客户对本公司产品多了一份了解和信任。

四要继续学习专业知识,做到实际掌握,熟练操作。

一年来,通过不断学习和摸索,学习了气体的产生、收集及方法,逐渐熟悉和掌握了本公司推出的燃气机的工作原理、操作方法。

在部门领导和同事的帮助下,熟悉并掌握了公司推出的科迈控制系统的原理、调试方法,并且到武汉陈家冲垃圾电厂对燃气机控制系统改造,学习调试,积累了一些经验.总之,一年来,干了一些工作,也取得了一些成绩,但成绩只能代表过去,工作中也存在着一些不足,不能达到更高要求。

江西省人民代表大会常务委员会关于批准江西省资源税适用税率方案的决议

江西省人民代表大会常务委员会关于批准江西省资源税适用税率方案的决议【发布部门】江西省人大(含常委会)【公布日期】2020.07.24【实施日期】2020.09.01【时效性】现行有效【效力级别】省级地方性法规江西省人民代表大会常务委员会关于批准江西省资源税适用税率方案的决议(2020年7月24日江西省第十三届人民代表大会常务委员会第二十一次会议通过)江西省第十三届人民代表大会常务委员会第二十一次会议审查了省人民政府提交的《关于江西省资源税适用税率方案(草案)》。

会议同意省人民代表大会财政经济委员会提出的《关于江西省资源税适用税率方案(草案)的审查报告》,决定批准《江西省资源税适用税率方案》。

江西省资源税适用税率方案根据《中华人民共和国资源税法》规定,为促进资源节约集约利用、加强生态环境保护,结合我省实际,江西省资源税具体适用税率、计征方式及税收减免等有关事项明确如下:一、江西省按照《中华人民共和国资源税法》规定征收资源税,具体适用税率按《江西省资源税税目税率表》执行。

今后江西省新探明储量的矿产资源,原矿具体适用税率按《中华人民共和国资源税法》明确的税率幅度的中值确定;选矿具体适用税率根据平均选矿回收率计算确定,其中金属矿产为原矿税率的50%、非金属矿产为原矿税率的80%。

二、江西省可以选择实行从价计征或者从量计征的资源税税目中,砂石、石灰岩实行从价计征,其他粘土、地热、矿泉水实行从量计征。

三、有下列情形之一的,免征或者减征资源税:(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,免征其遭受重大损失次月起3个月应缴纳的资源税;(二)纳税人开采共生矿,对共生矿按其应纳税额的10%减征资源税;(三)纳税人开采伴生矿,对伴生矿按其应纳税额的50%减征资源税;(四)纳税人开采低品位矿,对低品位矿按其应纳税额的50%减征资源税;(五)纳税人开采尾矿,对尾矿免征资源税。

纳税人按照上述规定申报享受税收优惠政策,并将有关资料留存备查。

陕西省资源税税率是多少,有哪些纳税规定?

陕西省资源税税率是多少,有哪些纳税规定?《关于实施煤炭资源税改⾰的通知》,决定⾃2014年12⽉1⽇起在全国范围内实施煤炭资源税从价计征改⾰,税率幅度为2%-10%,同时清理相关收费基⾦。

在我国境内开采应税矿产品或者⽣产盐的单位和个⼈。

在某些情况下,可由收购未税矿产品的单位代为扣缴税款。

在我国,⾃然资源的使⽤是有偿的,也就是说开采者想要开采⾃然资源,需要向国家税务机关缴纳⼀定的资源税。

另外,根据所开采的⾃然资源种类,以及所在的地区不同等原因,资源税的税率是有所差别的。

下⾯,⼩编以陕西省资源税税率为例,为⼤家介绍⼀下其税率的详细情况。

⼀、陕西省资源税税率是多少?2014年10⽉,国家税务总局发布《关于实施煤炭资源税改⾰的通知》,决定⾃2014年12⽉1⽇起在全国范围内实施煤炭资源税从价计征改⾰,税率幅度为2%-10%,同时清理相关收费基⾦。

2015年1⽉,各省份的煤改税率陆续出炉,其中陕西以6%的执⾏税率位居榜单前列。

⼆、资源税纳税规定(⼀)资源税纳税⼈在我国境内开采应税矿产品或者⽣产盐的单位和个⼈。

(⼆)资源税扣缴义务⼈在某些情况下,可由收购未税矿产品的单位代为扣缴税款。

(三)资源税征税范围原油、天然⽓、煤炭、其它⾮⾦属矿原矿、⿊⾊⾦属矿原矿,有⾊⾦属矿原矿、盐这7类。

(四)资源税纳税期限资源税纳税⼈的纳税期限为1⽇、3⽇、5⽇、10⽇、15⽇或者1个⽉,由主管税务机关根据实际情况具体核定。

不能按固定期限计算纳税的,可以按次计算纳税。

纳税⼈以1个⽉为⼀期纳税的,⾃期满之⽇起10⽇内申报纳税;以1⽇、3⽇、5⽇、10⽇或者15⽇为⼀期纳税的,⾃期满之⽇起5⽇内预缴税款,于次⽉1⽇起10⽇内申报纳税并结清上⽉税款。

相信⼤家都知道,我们⽣活中⽤的很多东西,都是从⾃然资源中加⼯⽽来的。

如果开采者想要开发这些⾃然资源,就应当缴纳⼀定的资源税。

同时,开采的⾃然资源越好,缴纳的资源税就相对多⼀些。

我国各地的资源税税率⾼低不同,其中陕西省资源税税率是6%,如果⼤家想要了解其他地区的资源税税率,可以咨询当地的税务机关。

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知

四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知文章属性•【制定机关】四川省人民政府•【公布日期】1996.04.02•【字号】川府发[1996]30号•【施行日期】1996.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】资源税正文四川省人民政府关于非金属矿原矿等产品适用资源税税额的通知(一九九六年四月二日川府发[1996]30号)根据《中华人民共和国资源税暂行条例》和《中华人民共和国资源税暂行条例实施细则》,结合我省实际,现就资源税征收管理有关事项通知如下:一、对沙、石、普通粘土、方解石、冰洲石、芒硝、矿泉水、汞矿、稀土矿等品目征收资源税。

其具体适用税额:(一)沙、石、普通粘土。

包括河沙、山沙、卵石、条石、石榴子石、砚台石、玄武石、普通粘土等,每吨征收资源税1.00元。

(二)方解石、冰洲石,每吨征收资源税3.00元。

(三)芒销,每吨征收资源税1.00元。

(四)矿泉水,每吨征收资源税3.00元。

(五)汞矿,每吨征收资源税1.00元。

(六)稀土矿,每吨征收资源税2.00元。

二、下列资源产品适用税额:(一)铁矿石。

攀枝花白马铁矿,每吨征收资源税12.00元;其他铁矿每吨征收资源税7.00元。

(二)铜矿石,每吨征收资源税1.40元。

(三)铅锌矿,每吨征收资源税2.50元。

(四)铝土矿,每吨征收资源税15.00元。

(五)钨矿,每吨征收资源税0.50元。

(六)锑矿,每吨征收资源税0.60元。

(七)镍矿,每吨征收资源税6.50元。

(八)岩金矿,每吨征收资源税1.50元。

(九)砂金矿,每50立方米挖出量征收资源税1.40元。

三、国务院、省政府未列举名称的其他非金属矿原矿和其他有色金属矿原矿暂缓征收资源税。

四、征收费用各地是否按资源税实际入库金额在有限期内提取征收经费,用于加强资源税征管,改善地方税务机关工作条件,可由市、州人民政府和地区行政公署决定,报省财政厅、省地税局备案。

矿产资源税税目税率明细表

1.6元 50立方米挖出量

1.4元 50立方米挖出量

1.2元 50立方米挖出量

12元

吨

0.4元-30元

吨

吨

25元

吨

12元

吨

3元

吨

-4-

二等 三等 四等 五等 二等 三等 四等 五等

税率 7元 6元 5元 4元 12元 11元 10元 9元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨

一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

7元

吨

6元

吨

5元

吨

4元

吨

3元

吨

2元

吨

1.5元

吨

2元 50立方米挖出量

1.8元 50立方米挖出量

入炉地下矿(重点矿山) 二等 三等 四等

入选露天矿(非重点矿山)二等 四等 五等 六等

税率

10元

6元

3元

2元

2元 2元 1.7元 1.4元 1.1元 0.8元 0.5元

1元

0.5元-20元

16.5元 16元

15.5元 15元

14.5元 14元 15元

14.5元 14元

13.5元 13元 25元 24元 23元 22元 23元 22元 21元 16元 15元

入炉地下矿(非重点矿山)三等 四等

(一)稀土矿 1.轻稀土矿(包括氟碳铈 矿、独居石矿) 2.中重稀土矿(包括磷钇 矿、离子型稀土矿)

(二)铜矿石

(三)铅锌矿石 (四)铝土矿 (五)钨矿石

(六)锡矿石

(七)锑矿石

一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 一等

资源税税率明细表

税率 10元 10元 10元 6元

计税单位 吨 克拉 吨

3元

吨

2元 2元 2元 1.7元 1.4元 1.1元 0.8元 0.5元 1元 0.5元-20元 20元 入选露天矿(重点矿山) 一等 二等 三等 四等 五等 六等 入选地下矿(重点矿山) 二等 三等 四等 五等 六等 入炉露天矿(重点矿山) 一等 二等 三等 四等 入炉地下矿(重点矿山) 二等 三等 四等 入选露天矿(非重点矿山)二等 四等 16.5元 16元 15.5元 15元 14.5元 14元 15元 14.5元 14元 13.5元 13元 25元 24元 23元 22元 23元 22元 21元 16元 15元

吨 克拉 吨 吨 吨 吨 吨 吨 吨

吨、立方米、 立方米、 千克、 千克、克拉

(九)石棉

(十)硫铁矿、自然硫、 磷铁矿 十一) (十一)未列举名称的其 他非金属矿原矿 五、黑色金属矿原矿

(一)铁矿石

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

- 2 -

税目 五等 六等 入选地下矿(非重点矿山)三等 四等 五等 六等 入炉露天矿(非重点矿山)二等 三等 四等 入炉地下矿(非重点矿山)三等 四等 (二)锰矿石 (三)铬矿石 六、有色金属矿原矿 (一)稀土矿 1.轻稀土矿(包括氟碳铈 轻稀土矿( 独居石矿) 矿、独居石矿) 中重稀土矿( 2.中重稀土矿(包括磷钇 矿、离子型稀土矿) 离子型稀土矿) 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等

20元 20元

吨

15元 15元

吨

- 1 -

税目 沸石、 (三)膨润土 、沸石、珍 珠岩 (四)宝石、宝石级金刚 石 耐火粘土( (五)耐火粘土(不含高 铝粘土) 铝粘土) (六)石墨、石英砂、重 晶石、毒重石、蛭石、长 石、滑石、白云石、硅灰 石、凹凸棒石粘土、高岭 土(瓷土)、云母 (七)菱镁矿、天然碱、 石膏、硅线石 (八)工业用金刚石 一等 二等 三等 四等 五等 六等

2020年9月1日开始执行的资源税税目税率表

征税对象

税率

能源矿产

原油

原矿

6%

天然气、页岩气、天然气水合物

原矿

6%

煤

原矿或者选矿

2%-10%

煤成(层)气

原矿

1%-2%

铀、钍

原矿

4%

油页岩、油砂、天然沥青、石煤

原矿或者选矿

1%-4%

地热

原矿

1%-20%或者每立方米1-30元

金属矿产

黑色金属

铁、锰、铬、钒、钛

原矿或者选矿

1%-9%

有色金属

铜、铅、锌、锡、镍、锑、镁、钴、铋、汞

原矿

3%-15%或者每吨(或者每立方米)1—10元

海盐

2%-5%

原矿或者选矿

1%-10%

砂石

原矿或者选矿

1%-5%或者每吨(或者每立方米)0.1—5元

宝玉石类

宝石、玉石、宝石级金刚石、玛瑙、黄玉、碧玺

原矿或者选矿

4%-20%

水气矿产

二氧化碳气、硫化氢气、氦气、氡气

原矿

2%-5%

矿泉水

原矿

1%-20%或者每立方米1-30元

盐

钠盐、钾盐、镁盐、锂盐

选矿

3%-15%

天然卤水

原矿或者选矿

1%-5%或者每吨(或者每立方米)0.1—5元

岩石类

大理岩、花岗岩、白云岩、石英岩、砂岩、辉绿岩、安山岩、闪长岩、板岩、玄武岩、片麻岩、角闪岩、页岩、浮石、凝灰岩、黑曜岩、霞石正长岩、蛇纹岩、麦饭石、泥灰岩、含钾岩石、含钾砂页岩、天然油石、橄榄岩、松脂岩、粗面岩、辉长岩、辉石岩、正长岩、火山灰、火山渣、泥炭

原矿或者选矿

1%-6%

石灰岩

原矿或者选矿

云南资源税规定

∙发文单位:云南省地方税务局∙文号:云地税发字[1994]01号∙颁布日期:1994-07-20 失效日期:云南省地方税务局关于资源税征税的通知1994年7月20日云地税发字[1994]01号各地、州、市地方税务局,大理、个旧市地方税务局:《中华人民共和国资源税暂行条例实施细则》省财政厅已于1994年1月19日以(94)云财办字第7号通知转发各地。

根据《细则》第四条关于“资源税应税产品的具体适用税额,按本细则所附的《资源税税目税额明细表》执行”、“未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案”、“对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税额,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税额明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案”的规定,结合我省矿山企业多数生产比较困难的实际情况,经省人民政府同意,现对我省征收资源税的有关问题明确如下:一、资源税的具体征税定额,按本通知所附《云南省资源税征税税额表》执行。

二、省内跨地、州、市开采应税产品的单位,其下属生产单位与核算单位不在同一地、州、市的,对其开采的矿产品,一律在开采地纳税,其应纳的税款,由独立核算、自负盈亏的单位,按照开采的实际销售数量(或者自用数量)及适用的单位税额标准计算划拨。

三、纳税人开采或者生产应税产品因意外事故或自然灾害等原因遭受重大损失,照章纳税确有困难,需要给予减税或者免税照顾的,由纳税人提出申请,经县(市)级地方税务机关审核提出意见后,逐级上报省地方税务局审批。

四、本通知自1994年1月1日起执行。

附云南省资源税征税税额表税目单位税额税额标准适用范围备注1.原油8元/吨全省2.天然气2元/千立方米全省3.煤炭0.60元/吨全省4.其他非金属矿原矿(1)宝石、宝石级金刚石10元/克拉全省(2)玉石、膨润土5元/吨全省(3)石墨、石英砂、萤石、重晶石、毒重石、蛭石、长石、沸石、滑石、白云石、硅灰石、凹凸棒石粘3元/吨全省土、高岭土(瓷土)、耐火粘土、云母(4)大理石、花岗石3元/立方米全省(5)石灰石、菱镁矿、天然碱、石膏、硅线石2元/吨全省(6)工业用金刚石2元/克拉全省(7)石棉0.50元/吨全省(8)硫铁矿、自然硫、磷铁矿1元/吨全省(9)未列举名称的其他0.50元/吨全省非金属矿原矿或立方米5.黑色金属矿原矿“省内其(1)铁矿石:他开采单入选露天矿14元/吨昆钢上厂铁矿,昆钢罗茨铁位和个矿,昆钢八街铁矿人”开采10元/吨省内其他铁矿石开采单体和的铁矿个人石、铜矿入选地下矿11元/吨昆钢八街铁矿红坡矿区石、铅锌10元/吨昆钢东西矿区,昆钢王家滩矿石、锡矿矿石、锑7元/吨省内其他铁矿石开采单位和矿石、岩个人金矿石与已列名的入炉露天矿21元/吨昆钢八街铁矿开采企业15元/吨省内其他铁矿石开采单位和属同一个人资源区域入炉地下矿21元/吨昆钢东西矿区,昆钢八街铁的,由县矿红坡矿区级主管税14元/吨省内其他铁矿石开采单位和务机关核个人定,比照已列名企(2)锰矿石2元/吨全省业相应产(3)铬矿石3元/吨全省品的适用计征资源6.有色金属矿原矿税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

矿产资源税税率是多少(矿产资源税征收标准)

我国第一代资源税制

我国第一代资源税制度始于1984年10月1日正式实施的《中华人民共和国资源税条例(草案)》,该条例征收对象为单位和个人,征收范围为煤炭、原油、天然气、金属矿产品及其他非金属矿产品,采用从价计征方式,对煤炭、原油、天然气的销售利润率实行累进税率。

当应税资源产品销售利润率小于等于12%时,不征收资源税,征收对象免费开采;当应税资源产品销售利润率在12%~20%时,税率随销售利润率每增加1%而增加0.5%,故税率在0.5%~4%之间;当应税资源产品销售利润率在20%~25%时,税率随销售利润率每增加1%而增加0.6%,故税率在4%~7%;当应税资源产品销售利润率大于25%时,税率随销售利润率每增加1%而增加0.7%,此阶段税率在7%以上,见表1

另外,对于国家鼓励的小煤矿,各省份可实行减税减负政策,减税额度可达50%。

累进税率体现出了对不同禀赋的资源征收不同水平税率的合理性,调节了各开采企业间的级差收益,缓解了企业间的利益分配问题,也维护了国家的权益,但同时也存在征收范围窄、没有做到应征尽征的问题。

我国第二代资源税制

学界普遍认为《中华人民共和国资源税暂行条例》为我国第二代资源税制。

该条例于1994年1月1日起正式实施,同时废止1984年《中华人民共和国资源税条例(草案)》。

该条例的征收范围扩大为原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、固体盐、液体盐。

计征方式为以销售

或者自用数量征收资源税,不同资源税种、开采不同禀赋的单位或个人,

具体征收税额不同。

对原油征收资源税为8~24元/吨,其中,禀赋条件最好的大庆石油

管理局最高,为24元/吨,其余均为8元/吨;对天然气征收资源税为2~

15元/千立方米,四川石油管理局最高为15元/千立方米,大庆石油管理

局次之,为12元/千立方米;

对煤炭征收资源税为0.3~2.4元/吨,大同矿务局最高,为2.4元/吨,潞安矿务局、晋城矿务局为2元/吨;

对其他非金属矿原矿征收资源税为0.5~10元/吨或者立方米或克拉,其中,宝石、宝石级金刚钻最高;对黑色金属矿原矿征收资源税为2~25

元/吨,入炉露天矿(重点矿山)最高,为25元/吨,锰矿石最低,为2元/吨;

对有色金属矿原矿征收资源税为0.4~12元/吨,二等镍矿石最高,

为12元/吨,三等镍矿石第二,为11元/吨,四等镍矿石10元/吨,五等

镍矿石9元/吨;对盐征收资源税为3~25元/吨,北方海盐最高,为25元

/吨,南方海盐、井矿盐、湖盐为12元/吨,液体盐为3元/吨,见表2资源税试点从价计征

2023年6月1日施行的《新疆原油天然气资源税若干问题的规定》

重新拉开了资源税从价计征的序幕,党中央国务院首先选定新疆作为试点,进行资源税从价计征。

征收对象针对在新疆开采原油和天然气的单位或个人,征收范围仅限原油、天然气,按照5%税率对销售额采取从价计征。

同时,该规定对减免也做了具体规定。

同年12月1日,资源税从价

计征在西部12省区推广,试点范围扩大。

湖北省按照《湖北省人民政府

办公厅关于在全省实施磷矿石资源税从价计征的通知》(鄂政办函〔2023〕130号)要求,自2023年1月1日起开始实施磷矿石资源税从价计征工作,税率为10%,先在湖北省宜昌市夷陵区试行。

与此同时,取消磷矿石的价格调节基金和其他政府性基金项目。

这是

全国第二项资源税试点,已经取得了一定的效果,通过将资源税收收入和

磷矿石价格挂钩,即便在磷矿石资源价格上涨或者通货膨胀时期,也能使

政府分享资源税收益,增加了湖北的税收收入和财政收入,也可以平衡开

采高品位、中低品位磷矿石资源企业间的利润,促使企业进行技术革新,

有利于节约资源,维护代际公平,保护当地生态环境。

在解读党的十八大报告时,提出了要进一步推进资源税,除尽快推进

煤炭资源税从价,并适当提高税负水平外,未来还将适时把水资源纳入征

税范围。

其实在2023年底,煤炭资源税从价计征方案就已上报国务院,2023

年11月27日,中国煤炭工业协会正式公布国务院办公厅下发的《关于促

进煤炭行业平稳运行的意见》提出,坚决遏制煤炭产量无序增长、切实减

轻煤炭企业税费负担、营造煤炭企业良好发展环境等五方面意见。

2023

年12月1日,煤炭资源税从价计征全面实施。

资源税全面实行从价计征

本着清费立税、合理负担、适度分权、循序渐进的原则,《关于全面

推进资源税的通知》(财税〔2023〕53号)于2023年7月1日起正式实施,标志着我国资源税实行全面从价计征。

征收范围为:《资源税税目税率幅

度表》中21种列举名称的资源品目和未列举名称的其他金属矿。

已实行从价计征的6个资源税目不变,其余金属矿、非金属矿、海盐

按照新通知执行,见表3、另外,未列举名称的矿产资源税率不超过20%。

同时不再征收矿产资源补偿费和价格调节基金。

随后,各省份相继出台相关通知实行资源税从价计征,并根据实际情

况确定各资源税目税率。

例如,2023年7月14日,新疆维吾尔自治区财

政厅与地税局联合发布《关于确定我区资源税适用税率和换算比选矿比的

通知》(新财法税〔2023〕24号),共公布55个资源税税目,其中15个

资源税税目税率由财政部和国家税务总局核准,40个由自治区人民政府

审批确定。

加上之前实行从价计征的原油、天然气、煤炭3个税目,共计58个。

《关于全面推进资源税的通知》(财税〔2023〕53号)的出台,很大

程度上解决了之前我国资源税定位不明确、计税依据不合理、资源税征税

范围偏窄、资源税率偏低,资源税与其他税费存在重复征收现象等问题。

但各地在制定与实施相应政策过程中仍出现了很多问题,这是后续我们应

着重关注的问题。