(完整版)固定资产教案

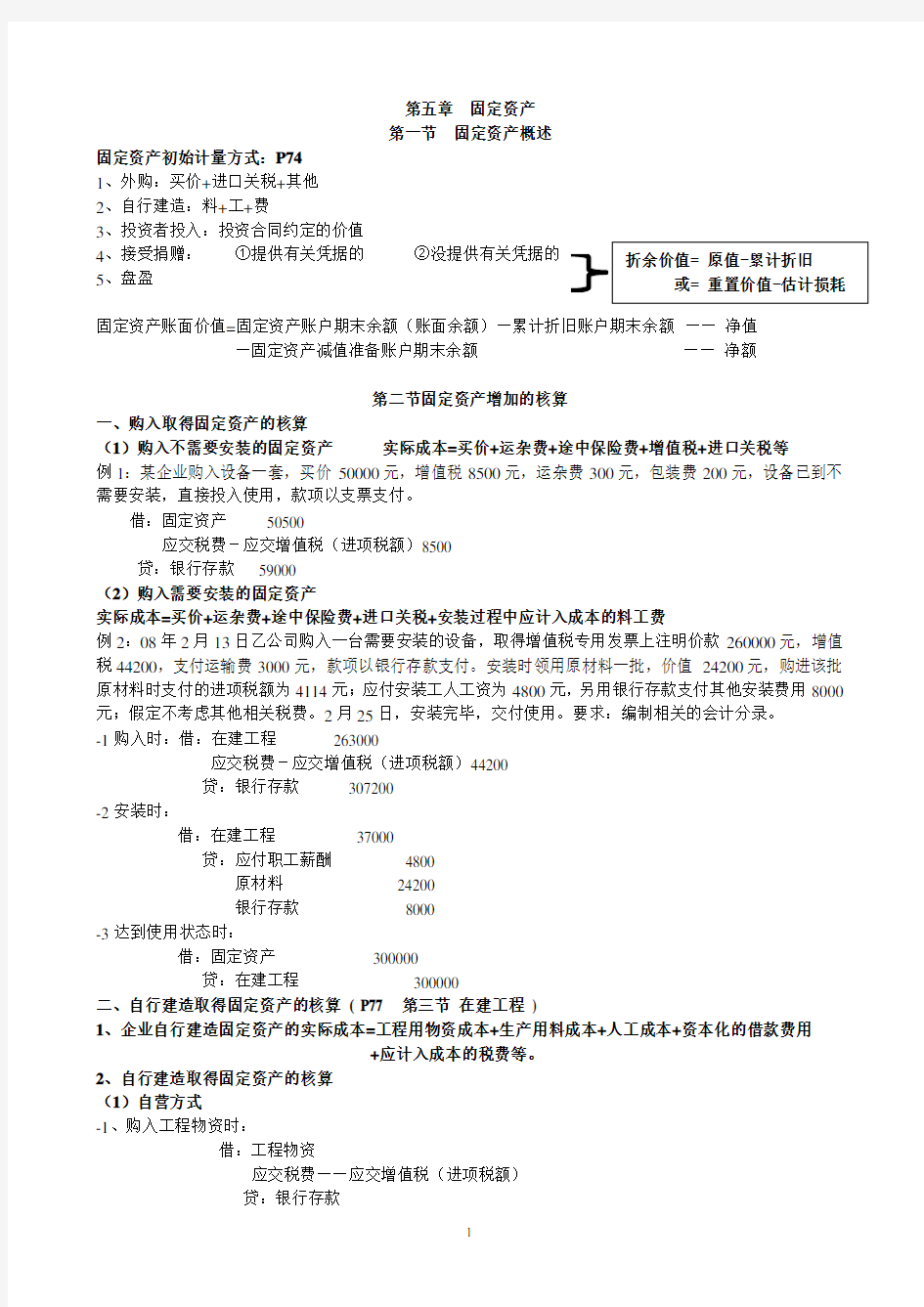

第五章 固定资产 第一节 固定资产概述

固定资产初始计量方式:P74 1、外购:买价+进口关税+其他 2、自行建造:料+工+费

3、投资者投入:投资合同约定的价值

4、接受捐赠: ①提供有关凭据的 ②没提供有关凭据的

5、盘盈

固定资产账面价值=固定资产账户期末余额(账面余额)—累计折旧账户期末余额 —— 净值 —固定资产减值准备账户期末余额 —— 净额

第二节固定资产增加的核算

一、购入取得固定资产的核算

(1)购入不需要安装的固定资产 实际成本=买价+运杂费+途中保险费+增值税+进口关税等

例1:某企业购入设备一套,买价50000元,增值税8500元,运杂费300元,包装费200元,设备已到不需要安装,直接投入使用,款项以支票支付。 借:固定资产 50500

应交税费-应交增值税(进项税额)8500 贷:银行存款 59000 (2)购入需要安装的固定资产

实际成本=买价+运杂费+途中保险费+进口关税+安装过程中应计入成本的料工费

例2:08年2月13日乙公司购入一台需要安装的设备,取得增值税专用发票上注明价款260000元,增值税44200,支付运输费3000元,款项以银行存款支付。安装时领用原材料一批,价值24200元,购进该批原材料时支付的进项税额为4114元;应付安装工人工资为4800元,另用银行存款支付其他安装费用8000元;假定不考虑其他相关税费。2月25日,安装完毕,交付使用。要求:编制相关的会计分录。 -1购入时:借:在建工程 263000

应交税费-应交增值税(进项税额)44200 贷:银行存款 307200 -2安装时:

借:在建工程 37000

贷:应付职工薪酬 4800

原材料 24200 银行存款 8000 -3达到使用状态时:

借:固定资产 300000 贷:在建工程 300000

二、自行建造取得固定资产的核算 ( P77 第三节 在建工程 )

1、企业自行建造固定资产的实际成本=工程用物资成本+生产用料成本+人工成本+资本化的借款费用

+应计入成本的税费等。

2、自行建造取得固定资产的核算 (1)自营方式

-1、购入工程物资时:

借:工程物资

应交税费——应交增值税(进项税额) 贷:银行存款

折余价值= 原值-累计折旧

或= 重置价值-估计损耗

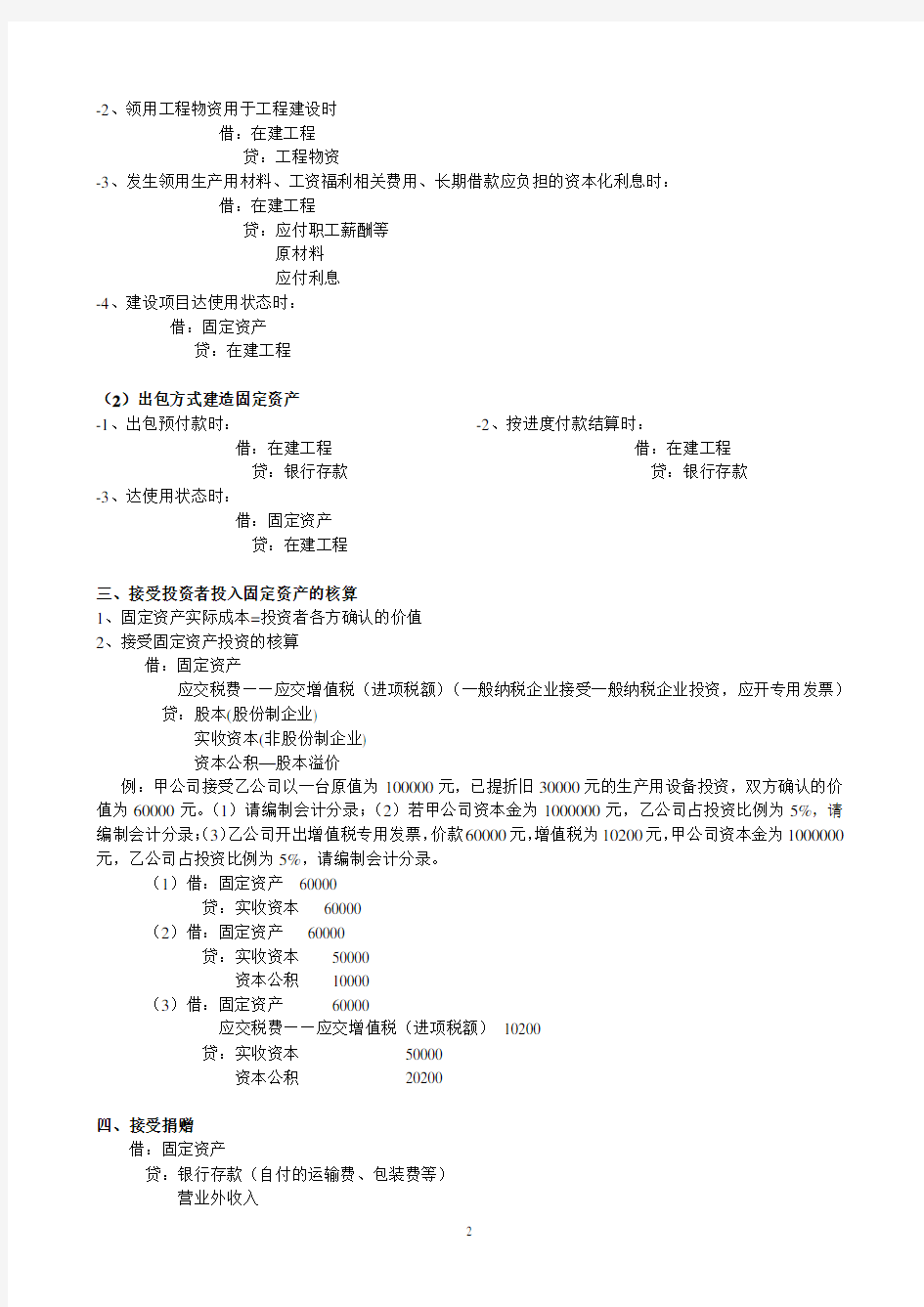

-2、领用工程物资用于工程建设时

借:在建工程

贷:工程物资

-3、发生领用生产用材料、工资福利相关费用、长期借款应负担的资本化利息时:

借:在建工程

贷:应付职工薪酬等

原材料

应付利息

-4、建设项目达使用状态时:

借:固定资产

贷:在建工程

(2)出包方式建造固定资产

-1、出包预付款时:-2、按进度付款结算时:

借:在建工程借:在建工程

贷:银行存款贷:银行存款

-3、达使用状态时:

借:固定资产

贷:在建工程

三、接受投资者投入固定资产的核算

1、固定资产实际成本=投资者各方确认的价值

2、接受固定资产投资的核算

借:固定资产

应交税费——应交增值税(进项税额)(一般纳税企业接受一般纳税企业投资,应开专用发票)贷:股本(股份制企业)

实收资本(非股份制企业)

资本公积—股本溢价

例:甲公司接受乙公司以一台原值为100000元,已提折旧30000元的生产用设备投资,双方确认的价值为60000元。(1)请编制会计分录;(2)若甲公司资本金为1000000元,乙公司占投资比例为5%,请

(3)乙公司开出增值税专用发票,价款60000元,增值税为10200元,甲公司资本金为1000000编制会计分录;

元,乙公司占投资比例为5%,请编制会计分录。

(1)借:固定资产60000

贷:实收资本60000

(2)借:固定资产60000

贷:实收资本50000

资本公积10000

(3)借:固定资产60000

应交税费——应交增值税(进项税额)10200

贷:实收资本50000

资本公积20200

四、接受捐赠

借:固定资产

贷:银行存款(自付的运输费、包装费等)

营业外收入

五、盘盈固定资产的核算

1、固定资产的实际成本

(1)同类或类似固定资产存在活跃市场的实际成本=市场价格-该项资产的估计损耗

(2)同类或类似固定资产不存在活跃市场的实际成本=预计未来现金流量现值

2、盘盈固定资产的核算举例

例:2008年2月28日,红星公司盘盈账外设备一套,该设备经估价六成新,市场价值为400000元。红星公司的账务处理如下:

-1、盘盈时:借:固定资产240000

贷:待处理财产损溢240000

-2、报经审批后:借:待处理财产损溢240000

贷:营业外收入240000

第四节固定资产折旧

一、折旧——指按确定的方法对应计折旧额在固定资产使用寿命内进行的系统分摊。也就是对固定资产因磨损而减少的价值所进行的估计。固定资产使用寿命——指固定资产预期的使用期限或预计能提供的工作量。

二、影响折旧计提的主要因素p80

?1、固定资产原值 C

?2、固定资产预计使用年限或预计工作量n

?3、固定资产净残值=预计残值-预计清理费用=固定资产原值×净残值率S

?4、固定资产折旧的计算方法

?5、固定资产减值准备

三、折旧的范围

企业应从时间和空间两大标准来确定固定资产折旧的范围。

◆从时间标准来判断:一般应按月提取折旧

?1、当月增加的固定资产当月不提折旧,从下月起计提折旧;

?2、当月减少的固定资产当月照提折旧,从下月起不计提折旧。

◆从空间标准来判断:

?1、已提足折旧仍继续使用的固定资产不提折旧;

?2、土地不提折旧;

?3、经营租入的固定资产不提折旧;

?4、已全额计提减值准备的固定资产不提折旧;

?5、处于更新改造中的固定资产不需计提折旧;

?6、提前报废的固定资产,不再补提折旧;

?7、已达预定可使用状态的固定资产应开始提折旧;

?8、其他自有固定资产和融资租入固定资产均应计提折旧。

◆我国《企业会计制度》中可供企业选择的折旧方法主要有:

?1、平均年限法2、工作量法3、年数总和法4、双倍余额递减法

?

例:2008年3月15日购入一台不需安装的生产设备50000元,增值税8500元,当日投入使用。预计使用年限5年,预计净残值率4%。请计算2008年应提折旧额。

年折旧额=50000 ×(1—4%)÷5=19600元

月折旧额= 50000 ×(1—4%)÷60=1600元

2008年应提折旧额=1600 ×9=14400元

◆折旧的核算

计提折旧时,按固定资产使用部门,核算如下:

借:管理费用(行政管理部门固定资产折旧)

制造费用(生产车间固定资产折旧)

销售费用(销售部门固定资产折旧)

其他业务成本(出租用固定资产折旧)

贷:累计折旧

例:根据以下资料计算固定资产折旧并填表。

资料:某企业9月份固定资产变动情况如下:

(1)基本生产车间报废机器一台,原值50000元。

(2)厂部购入小汽车一辆,价值为60000元。

(3)新建一座基本生产车间并交付使用,价值500000元。(4)基本生产车间购入不需安装的设备一套,价值100000元。(5)厂部拆除旧办公楼一幢,原值200000元。

(6)将原基本生产使用的仓库空置不再使用,原值200000元。(7)将基本生产车间的一台设备转为不需用,原值100000元。

固定资产折旧计算表

××年10月

使用部门上月计提

折旧额月分类折旧

率(%)

本月增加固定

资产折旧额

本月减少固定

资产折旧额

本月应提

折旧额

基本生产车间

房屋15000 0.3 1500 16500 机器设备4500 0.5 500 250 4750 企业管理部门

房屋5000 0.3 600 4400 运输设备 300 0.5 300 600 合计24800 2300 850 26250

第五节固定资产的处置

一、固定资产减少

(一)投资转出的固定资产

借:长期股权投资(转出固定资产的帐面净值加上应支付的相关税费)

累计折旧(投出固定资产已提折旧)

固定资产减值准备(该项固定资产已计提的减值准备)

贷:固定资产(投出固定资产的账面原价)

银行存款(支付的相关费用)

应交税费(应支付的相关税金)

[例]达森公司将闲置未用的一台数控车床向甲公司投资,该设备账面原值为140 000元,已提折旧53 250元,双方同意按86750元确认投资额。达森公司未对该项固定资产计提减值准备,此项投资也未发生相关税费,则达森公司应作如下分录:

甲公司应作如下分录:

借:长期股权投资86 750

累计折旧53 250

贷:固定资产140 000

(二)盘亏的固定资产

[例]达森公司在固定资产清查中,盘亏旧发电机一台,其账面原值5 800元,累计已提折旧1 700元,经批准转入营业外支出。

(1)报经批准前,根据“固定资产盈亏报告表”上所列的原值和已提折旧,作如下分录:

借:待处理财产损溢──待处理固定资产损溢 4 100

累计折旧 1 700

贷:固定资产 5 800

(2)报经批准后,作核销的分录如下:

借:营业外支出 4 100

贷:待处理财产损溢──待处理固定资产损溢 4 100

二、固定资产清理

(一)核算程序

(二)出售(三)报废报废分正常报废和非正常报废(提前报废)(四)毁损

固定资产清理

出售报废毁损

举例达森公司出售一幢闲置未用的车间,

设备原价1480000元,已提折旧

200000元,按协商价1300000元收款,

同时用银行存款支付拆卸费用 1

20000元。适用营业税率5%

达森公司仓库因遭受暴雨袭

击而损坏,经批准报废转入清

理。该仓库原值100 000元,

已提折旧88 000元,用银行

存款支付清理费用800元,残

料变价收入价款2 000、增值

税额340元,并收到保险公司

的赔款10 000元。

1、固定资产转入清理借:固定资产清理

累计折旧

固定资产减值准备贷:固定资产

2、发生清理费用借:固定资产清理

贷:银行存款

原材料

应付职工薪酬(非本单位人员不通过此科目核算)

3、出售收入和残料等的处理借:银行存款

贷:固定资产清理

借:银行存款

原材料

贷:固定资产清理

4、计交税费(不动产按售价计交营业税,销售自己使用过的其他固定资产计交增值税)借:固定资产清理

贷:应交税费—应交营业税

—应交增值税(销)

—应交城建税

其他应交款—应交教育费附加

无

5、收到赔款借:其他应收款

银行存款

贷:固定资产清理

6、清理损益的处理发生收益:借:固定资产清理

贷:营业外收入——处置非流动资产利得3+5-1-2-4发生损失:借:管理费用(筹建期间) 1+2+4-3-5

营业外支出——处置非流动资产损失(生产经营正常损失)

营业外支出──非常损失(自然灾害)

贷:固定资产清理

*企业出售使用过的固定资产的税务处理

1、一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

2、自2009年1月1日起,一般纳税人销售自己使用过的其他固定资产,应区分不同情形征收增值税:

(1)纳税人销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税;(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%的征收率减半征收增值税;

第六节固定资产的后续支出

一、固定资产后续支出的含义

指固定资产确认后发生的修理费用、更新改造支出等。

二、固定资产后续支出的核算要求

《企业会计准则——固定资产》规定,与固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低,则应当计入固定资产账面价值,其增计后的金额不应超过该固定资产的可收回金额。除此以外的后续支出,应当确认为当期费用,不再通过预提或待摊的方式核算。企业在日常核算中应依据上述原则判断固定资产后续支出应当资本化,还是费用化。

在具体实务中,对于固定资产发生的下列各项后续支出,通常的处理方法如下:

(1)固定资产修理费用,应当直接计入当期费用。生产用或管理用的,计入管理费用;销售部门用计入销售费用;经营出租的,计入其他业务成本。

(2)固定资产改良支出,应当计入固定资产账面价值,其增计后的金额不应超过该固定资产的可收回金额。

(3)如果不能区分是固定资产修理还是固定资产改良,或固定资产修理和固定资产改良结合在一起,则企业应按上述原则进行判断,其发生的后续支出,分别计入固定资产价值或计入当期费用。

(4)固定资产装修费用,符合上述原则可予资本化的,应当在“固定资产”科目下单设“固定资产装修”明细科目核算,并在两次装修期间与固定资产尚可使用年限两者中较短的期间内,采用合理的方法单独计提折旧。如果在下次装修时,该项固定资产相关的“固定资产装修”明细科目仍有余额,应将该余额一次全部计入当期营业外支出。

三、固定资产后续支出的核算

※(一)资本化后续支出的账务处理

发生资本化后续支出时,借记“在建工程”账户,贷记“银行存款”等账户;

在固定资产发生的后续支出完工达预定可使用状态时,转入“固定资产”账户。

需要注意的是:

资本化的后续支出应计入固定资产的账面价值,但增计后的金额不应超过该固定资产的可收回金额。例1:2005年3月4日A公司对厂房进行改建,以扩大生产能力。该厂房原值为50万元,已提折旧20万元,以银行存款支付改建支出12万元,另获得变卖收入2万元存入银行。2005年5月4日该厂房改建完工达预定可使用状态,交付使用。

A公司账务处理如下:

(1)2005年3月4日厂房转入改建,(2)发生改建支出,

借:在建工程300000 借:在建工程120000

累计折旧200000 贷:银行存款120000 贷:固定资产500000

(3)获得变卖收入(4)2005年5月4日改建厂房达预定可使用状态,借:银行存款20000 借:固定资产400000

贷:在建工程20000 贷:在建工程400000

☆(二)费用化后续支出的账务处理

费用化后续支出发生时,按固定资产所服务的部门分别借记“管理费用”(生产用或管理部门用)、“销售费用”(销售部门用)、“其他业务成本”(经营性租赁出租)等账户,贷记“银行存款”等账户。

例2:2005年4月5日A公司行政管理用设备进行大修,发生修理费用12万元,以支票支付。

借:管理费用120000

贷:银行存款120000

固定资产管理系统功能介绍

固定资产管理系统介绍 概述 固定资产管理系统是引用ERP——Enterprise Resource Planning 企业资源计划系统,采用的是ORACLE ERP的资产管理模块。它包括了资产组织、资产账簿、资产会计年度、资产日历、资产类别、资产关键字、资产存放地点、资产账簿安全性控制、折旧方法、比例分摊惯例等固定资产管理基础数据维护、固定资产手工与成批增加处理、固定资产转移处理、固定资产追加调整处理、固定资产清理报废处理、固定资产折旧计提处理、固定资产管理报表打印输出、固定资产信息查询、月末关账处理等功能。系统中,根据使用对象的主管领导、计财处、工程资产管理中心、教育署、基层学校等不同对象权限从各个层面上划分了不同的功能界面,各个层级的用户在系统中均可以实现查询,管理,录入等功能,从而实现分层管理。 系统的使用对象 系统的使用对象包括:社发局;计财处;资产管理中心、工程管理中心、会计核算中心;四家教育署以及下属的各个学校。 图一:分层管理 计财处资产管 理中心 工程管 理中心 教育四署 A 校 B 校 C 校 D 校 …

系统的主要特性 简化资产生命周期管理。 固定资产的添加、折旧、分割、重新估价和处置 使用预先定义的或定制的折旧方法。 生成固定资产报告。 自动进行资产定义和配置。 每日、每月、每季或每年更新资产信息 系统的功能介绍 第一,日常业务的处理功能:是指学校固定资产的日常业务的处理。包括:资产的增加;资产的处置;资产的转移;资产的内部调配;资产成本的调整;期间的管理;报表的生成;历史信息的追溯等功能。 图二:日常业务处理 固定资产的增加:一是由工程管理中心设备科下发给各个学校的现有固定资产,可将excel里做的编辑工作全部转到系统中,在系统相应的表单里录入下发设备的信息,学校就能在系统中接受到该条信息,并将信息补充完整,打印出纸质的调拨单。二是学校根据自己的需求自购的。对于学校自购的固定资产,学校固定资产管理员可以通过简单的固定资产增加界面将信息录入到系统中,设备科可以即时查询到各个学校固定资产的新增情况。 固定资产的处置:在系统中可以分两种方法进行处理。其一,固定资产可以进行单条报废;其二,实现固定资产报废的成批处理。 固定资产位置的转移:系统中,针对存放位置的转移有两个方法,也是可以进行单条转移和批量转移。当某个固定资产的存放地点变更时,只需调出该条固定资产直接修改存放地点;当具有相同地点的固定资产转移,可以成批修改存放位置,有助于资产清查等工作的进

固定资产管理系统设计毕业论文

固定资产管理系统设 计毕业论文 目录 第1章绪论 (1) 1.1 选题的背景 (1) 1.2 目的和意义 (1) 1.3 国外现状 (1) 1.4 可行性分析 (2) 第2章平台简介 (4) 2.1 开发平台和技术简介 (4) 2.1.1 Visual Basic 6.0工具简介 (4) 2.2 数据库平台介绍 (5) 2.2.1 SQL Server 数据库 (5) 第3章系统分析 (9) 3.1 需求分析 (9) 3.2 对系统的综合要求 (9) 3.3 功能需求 (10) 3.4 系统流程图 (10) 3.5 数据流图与数据字典 (11) 3.5.1 数据流图 (12) 3.5.2 数据字典 (14) 第4章系统设计 (17) 4.1 系统总体设计 (17) 4.2 功能模块设计 (18) 4.2.1 设备管理 (18) 4.2.2 设备查询 (18) 4.2.3 报表管理 (18) 4.2.4 系统管理 (18)

4.2.5 修改密码 (18) 4.3 数据库设计 (18) 4.3.1 概念模型设计 (19) 4.3.2 关系模型设计 (21) 第5章系统实现 (24) 5.1 程序设计 (24) 5.1.1 设备管理模块 (25) 5.1.2 设备查询模块 (32) 5.1.3 报表管理模块 (34) 5.1.4 系统管理模块 (37) 5.1.5 修改密码模块 (39) 第6章系统测试 (42) 6.1 测试的任务与目标 (42) 6.1.1 测试的任务 (42) 6.1.2 测试的目标 (42) 6.2 测试方案 (42) 6.2.1 模块测试 (42) 6.2.2 集成测试 (43) 6.2.3 验收测试 (43) 6.2.4 平台运行 (43) 6.3 设计测试方案 (43) 第7章结论 (45) 参考文献 (46) 致谢 (47) 附录 (48)

高等学校固定资产管理系统

高等学校固定资产管理系统 (一)开发背景 随着我国高等教育事业的迅猛发展,高等学校占有、使用的固定资产规模急剧膨胀,其构成日趋复杂,管理难度越来越大。尤其是随着校际间的合并与调整、学校内部推行的后勤、财务、人事、分配等各项改革的深化,对高等学校的固定资产管理工作不断提出新要求。但 是,多年来固定资产管理工作一直是高校管理的一个薄弱环节,管理基础工作不够规范,资产安全控制体系尚不完善,家底不清、帐帐、帐实不符、资产流失的现象在不少的学校依然 存在,与高等教育发展改革的新形势很不适应。近几年来,为加强固定资产管理工作,国内一些地区和学校进行了有益的探索,开发管理软件 , 开始使用计算机管理教学仪器、设备等 ,技术上有了一定的进步。但总的看来,这些软件实现的往往是对原来手工劳动的简单替代, 完成的仅仅是单一业务和专门用途资产的管理,未能从根本上改变高校固定资产管理被动、 滞后的局面。因此,必须从有力支撑高等教育发展改革的高度出发,对固定资产管理工作进行系统的规划和建设,运用现代信息技术真正实现管理水平上的飞跃。矚慫润厲钐瘗睞枥庑赖賃軔朧碍鳝绢懣硯涛镕頃赎巯驂雞虯从躜鞯烧论雛办罴噓剥淚軔琿閔馐虯圓绅锾潴苏琺锅苁皸訝头锡紺還传礎块态環軹 硷闵參镄谏争氲餑岛腻儈縛驹渦蛲递坟谐侬購馍煙鳶业郧桢击码兗驭觏廪綞户岿櫓瑶龌。 2000 年初,山东省教育厅召集省内部分管理专家,对高校的固定资产管理工作进行了 系统研究,提出了“运用现代信息技术,建立科学的高等学校固定资产新体系”的战略目标, 制定了开发设计《高等学校固定资产管理系统》的工作计划,并着手进行调查研究。2001年 5 月,与济南国子数码科技有限公司合作,成立了专门的开发团队,进入实质性开发阶段。2002 年11 月,顺利完成了开发任务,并通过了鉴定,在全省范围内推广应用。运行一年后,对系统进行了继续完善和再创新,升级为《高等学校固定资产管理系统(2003版)》。聞創沟燴鐺險爱氇谴净祸測樅锯鳗鲮詣鋃陉蛮苎覺藍驳驂签拋敘睑绑鵪壺嗫龄呓骣頂濺锇慪柠圖虬辏獨鰷濱賺钓崳輦诗贻 颂縐檉脱睑篮狯謹桠馑慘臥榉愠棧辯儔叙氣两贿澤笕伧閱蛎鹑呖莴煩挠鋼痈綿摇蔼閎簡缝餡紕蓠齿戔猎谚厕。 《高等学校固定资产管理系统》是一个真正网上管理系统,可以由各级管理人员在校园 网上实施各项管理活动,传递管理信息。管理的对象涵盖了学校各类固定资产,包括房屋及构筑物、教学科研仪器设备、办公设备、后勤设备、图书及文物陈列品等,并对物质属性不

关于固定资产管理系统的介绍

关于固定资产管理系统的介绍 固定资产管理系统是根据管理的要求,综合利用现代信息技术对固定资产管理业务进行重塑和再造,在整个业务流程的各个环节中都有独特的设计和创新。固定资产管理系统通过创新性设计,将物质属性不同的资产纳入到同一系统并且使用物联网的技术对仓库资产进行管理,既可以在同一窗口处理不同类别资产的增加业务,又能记录和反映不同类别资产的不同属性。 固定资产管理系统有哪些特点: 将各类固定资产均纳入本系统中进行管理,不仅方便了用户的操作,而且还能生成反映各类固定资产全貌的帐表体系,可以全面、准确地反映学校、企业、政府、医院固定资产的总量、结构及变化趋势等。通过网络,让所有的资产管理部门和资产使用部门、所有的资产使用人员与管理人员利用同一套软件系统参与到固定资产管理中来,系统对全部管理环节进行有效管理和控制。 高效性 对固定资产管理模式全面革新,通过RFID技术实施业务管理活动,提高了工作效率。 用同一套软件,管理物质属性各不相同的资产,使得固定资产管理的使用部门、归口管理部门以及财务部门的固定资产帐表之间实时保持一致,从而解决了资产管理部门与财务部门之间对帐难的问题。 严密性 根据“人人都管物,物物有人管”的要求,建立严密的帐、表体系,将职责、权限落实到每一个单位和和人员;从业务流程到管理范围,从权限分配到数据库管理,都建立了严格的内控制度。

固定资产管理系统设有全面、规范的数据库安全管理措施,使数据库更为安全可靠,杜绝了任意修改数据库的不规范操作。为保护数据的物理安全(指机器或硬盘损坏、病毒破坏、误操作删除数据等),系统已经采取的和建议用户采用的措施主要有:数据定期备份、备份数据的妥善异地保存、服务器的开机密码、数据库的操作密码、RFID标签加密写入相关信息等等。为了保护数据的使用安全(指数据的意外修改、超范围使用等), 固定资产管理系统采取的主要措施有:系统登录密码验证、菜单权限管理、数据备份与恢复、不相容权限控制、操作日志、业务流程控制等等。学校、企业、政府、医院可以根据管理的需要设臵用户操作权限、数据管理权限以及管理部门权限等多种类型的权限管理,对操作人员、系统管理人员以及各管理部门的操作权限和管理范围都可以作具体细致的控制,以满足单位内部的管理岗位分工、实施内部控制的需要。同时通过系统的流程控制在资产管理部门之间形成了权力制约关系。 实时性 对每一件固定资产从采购验收直到处臵的整个生命周期进行全程跟踪管理,实时记录管理活动,反映每一件固定资产状态。 规范性 严格遵照国家有关财务管理与仪器设备管理制度要求,制定了规范的体系结构、业务流程、管理信息项。系统根据网络化管理的要求对固定资产管理的主要业务都进行了必要的规范:系统设计出规范的管理流程,一项资产增(减)业务须由多个管理部门参与完成,这些操作都在网上实时进行,实现了事中的实时控制和事前的前馈控制功能,这是传统管理无法做到的。 系统还提供了一整套规范的管理帐、表,无论在哪一个管理环节上都可以随时弹出规范的业务处理表格,如:货物入库、货物出库等。

固定资产管理系统设计说明书

系统设计说明书 版本历史 第一部分、概述 1、文档说明 本说明是固定资产借用系统软件产品的总体设计和实现说明,记录了系统整体实现上技术层面上的设计,并且以需求说明作为依据,同时该文档将作为产品实现、特性要求和控制的依据。软件开发小组的每一位参与开发成员应该阅读本说明,以清楚产品在技术方面的要求和实现策略。 2、系统需求概述 本系统的主要功能如下: 1、管理员登录 2、固定资产信息管理 3、人员信息管理 4、资产的领用 5、资产的归还 6、资产信息浏览和查询 详细需求参考《需求分析说明书》。

第二部分、系统总体结构 系统总体结构设计采用了MVC的思想。根据面向对象分析阶段中类划分结果,规划界面类、控制类、实体类及调用关系。 在面向对象分析阶段,我们把类大体上分成了界面和实体两类。但是,为了提高代码的易维护性、易读性,增加类内部的纯度、类之间调用的灵活性,我们把控制代码另封装为一个类,即控制类,使系统中类之间的调用关系如下图所示: 第三部分、系统分析 面向对象分析阶段,主要进行以下内容: ●分析需求文档资料,找出所有概念,包括名词、动词和短语。 ●确定问题范围,把此范围内的概念进行细化,形成“概念清单”。 ●细化结果形成初级类和功能。 ●根据功能需求形成主要功能、菜单树和主要界面。 ●根据初级类形成界面类和实体类。 1、确定概念 根据需求文档,找出所有相关概念,并提炼成表格形式。见如下表格,也称为“概念清单”。一般来说,名词归为初级类、属性等信息;动词形成主要功能或者类的方法;短语形成业务逻辑或者条件限制。

2、确定初级类 根据反复讨论的概念清单和需求说明等相关文档,确定如下初级类,见下表:

第6章固定资产教案

教案中级财务会计课程课时计划 2017年 11月9日周四 5-7节 日期2017年 11月 10日授课时间周五 1-2节计划学时8 2017年 11月 16日周四 5-7节 课程类别必修班级15-14任课教师李丽 固定资产是指同时具有以下特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;( 2)使用寿命超过一个会计年度。 作为企业进行生产经营活动必须拥有的劳动资料,固定资产与其他资产相比具有如 新课准备下特点:第一,企业持有固定资产的目的是为了满足生产经营活动的需要,而不是为了 出售;第二,使用期限较长,固定资产的使用寿命一般超过一个会计年度,能在一年以 上的时间里连续多次为企业生产经营活动服务而不改变其实物形态,并为企业创造经济 利益。 第一节固定资产的确认和初始计量 一、固定资产的购置 企业购置的固定资产,有的需要经过安装、调试和试生产后才能投入正常使用,称 之为需要安装的固定资产;有的则无需经过安装调试,购入后即可投入使用,称之为不 需要安装的固定资产。 无论是否需要安装,购置的固定资产均需通过“固定资产”科目核算,该科目核算 企业持有的固定资产原价。借方登记增加的固定资产原价;贷方登记减少的固定资产原 价;期末余额在借方,反映期末固定资产的账面原价。该科目可按类别或单项或使用部 门设户进行明细核算。临时租入的固定资产设备查簿登记,不在本科目核算。 (一)购置不需要安装的固定资产 企业购入不需要安装的固定资产,应按实际支付的买价、增值税、运输费、包装费 等相关税费入账。 (二)购置需要安装的固定资产 企业购入需要安装的固定资产,应在固定资产投入安装时,先将购置成本及安装成本 记入“在建工程”科目,待该资产达到预定可使用状态时,将其成本从“在建工程” 科目转入“固定资产”科目。 新课内容 “在建工程”科目,用于核算企业基建、安装、更新改造等工程项目发生的支出。 借方登记工程发生的实际支出;贷方登记完工工程的实际成本;期末余额在借方,反映 企业二、固定资产的自行建造 企业自行建造固定资产有自营建造和出包建造两种形式,无论哪种形式,均应按建 造该项资产达到预定可使用状态前所发生的全部支出,作为固定资产的成本。 (一)自营建造固定资产 自营建造固定资产是企业自行采购工程物资、自行组织施工而建造的固定资产。企 业自行采购的工程物资应先记入“工程物资”科目,待工程领用时转入工程成本;工程 中若领用本企业原材料,应将原材料成本及原购进材料所支付的增值税进项税额一并转 出计入工程成本;工程中若领用本企业生产的产品,应将产品成本及按税法规定应计缴 的增值税销项税额一并计入工程成本;工程建设中发生的其他费用如工程人员工资及水 电费等也应计入工程成本。所有工程成本均通过“在建工程”科目归集,待工程达到预 定可使用状态时,将其成本全部转入“固定资产”科目。 工程完工后剩余的工程物资,如能作原材料使用的,按其含税金额减去可抵扣的增 值税进项税额后转作企业库存材料;如不能作原材料使用的,可作价出售。盘盈、盘亏、报废、 毁损的工程物资,减去保险公司或过失人赔偿部分后的差额,计入营业外支出或营业外收入。

高校固定资产管理系统

2010《软件工程课程设计》报告项目题目:高校固定资产管理系统 班级: 项目组长: 项目组成员:姓名学号 指导教师: 开始日期: 完成日期:

目录 一、小组任务分工 二、可行性分析报告 三、项目开发计划 四、需求分析说明书 五、概要设计说明书 六、详细设计说明书 七、项目测试 八、项目总结 九、参考资料

高校固定资产管理系统 第一部分项目任务分工 第二部分可行性分析报告 一. 概要 随着我国高等教育事业的迅猛发展,学校占有、使用的固定资产规模急剧膨胀,其构成日趋复杂,管理难度越来越大。尤其是随着校际间的合并与调整、学校内部推行的后勤、财务、人事、分配等各项改革的深化,对学校的固定资产管理工作不断提出新的更高的要求.固定资产作为学校资产的重要组成部分,固定资产具有价值高,使用周期长、使用地点分散、管理难度大等特点。学校固定资产管理软件》可以在实际工作中,极大地提高学校工作效率,增加效益,降低成本,同时由于学校资产的数量不等、分布不均、价值不等、损坏率不同、折旧率各异,因此资产的管理和清查工作需要大量的人力和物力,而且手续

繁琐、工作量大、时间长,容易出差错。为了方便资产管理,避免上述问题。我们计划一种高校管理信息系统来方便管理学校的固定资产。 二. 成本效益分析:执行这个项目,需要成本投资100万元人民币。IDC权威统计,一套完整的资产管理解决方案的成功应用可以帮助学校做到: 减少75%的审计成本;降低40%的备件库存;减少20%的多余测试设备;减少45%的设备“失踪”;提高30%的资产使用率;延长10%的设备运行寿命;减少50%的设备停机率;消除99%的资本资产注销三.下面是本系统的可行性分析: 1.技术可行性 准备阶段:所需的资源包括本系统是一个网络版的管理系统,为了充分发挥其性能,所以设备的选用、配备显得尤其重要。系统采用客户机/服务器管理模式,数据存储在服务器上,包括所有固定资产数据、单位机构数据、人员数据信息都存放在这里,数据安全特别重要,所以为了保证系统安全、稳定、高速运行,推荐使用专业服务器。客户计算机则通过校园网与服务器之间完成数据的输入、输出、处理。本系统采用了大型数据库管理系统(MS SQL Server 2000),为了充分发挥其性能,所以对系统的服务器、客户机、网络、操作系统等有基本的要求。在以上这些系统软件的支持下,系统就有可以运行的前提。 2、操作可行性 1)领导支持: 根据高校实施高校固定资产管理系统的实践经验,学校成立固定

固定资产管理系统方案设计

固定资产管理系统 系 统 方 案 青岛方天科技股份有限公司

目录 一、系统概述 (4) 1、方天固定资产管理系统概述 (4) 2、条形码技术的优势 (4) 3、固定资产管理系统引入条形码 (5) 4、如何把条码技术引入固定资产管理 (5) 5、利用条形码固定资产管理系统能带来什么效益 (6) 二、功能简介 (7) 1、功能概述 (7) 2、方天固定资产管理系统 (8) 2.1、系统组成 (8) 2.2、数据库服务器 (8) 2.3、管理软件 (8) 2.4、PDA手持终端 (9) 2.5、条码打印机 (9) 2.6、条码标签 (9) 三、系统功能 (10) 1、日常管理 (10) 1.1、资产信息管理 (10) 1.1.1、资产信息查询 (10) 1.1.2、资产信息管理 (10) 1.1.3、打印条码 (10) 1.1.4、导出EXCEL (11) 1.2、资产借用与归还 (11) 1.2.1、资产借用与归还信息查询 (11) 1.2.2、资产借用与归还 (11) 1.2.3、打印单据 (11) 1.2.4、资产借用与归还单号 (11) 1.3、资产维修 (12) 1.3.1、资产维修信息查询 (12) 1.3.2、资产维修管理 (12) 1.3.3、资产维修单打印 (12) 2、变更管理 (12) 2.1、资产转移与接收 (12) 2.1.1、资产转移与接收信息查询 (12) 2.1.2、资产转移 (13) 2.2、资产处理 (13) 2.2.1、资产调拨 (13) 2.2.2、资产退出 (13) 2.2.3、资产处置 (13) 3、盘点管理 (14) 3.1、条码打印 (14) 3.1.1、资产条码打印 (14) 3.2、资产盘点管理 (14) 3.2.1、资产盘点任务信息查询 (14) 3.2.2、盘点任务管理 (14) 3.2.4、资产盘点 (14)

固定资产教案

第五章 固定资产 第一节 固定资产概述 固定资产初始计量方式:P74 1、外购:买价+进口关税+其他 2、自行建造:料+工+费 3、投资者投入:投资合同约定的价值 4、接受捐赠: ①提供有关凭据的 ②没提供有关凭据的 5、盘盈 固定资产账面价值=固定资产账户期末余额(账面余额)—累计折旧账户期末余额 —— 净值 —固定资产减值准备账户期末余额 —— 净额 第二节固定资产增加的核算 一、购入取得固定资产的核算 (1)购入不需要安装的固定资产 实际成本=买价+运杂费+途中保险费+增值税+进口关税等 例1:某企业购入设备一套,买价50000元,增值税8500元,运杂费300元,包装费200元,设备已到不需要安装,直接投入使用,款项以支票支付。 借:固定资产 50500 应交税费-应交增值税(进项税额)8500 折余价值= 原值 -累计折旧 或= 重置价值-估计损耗

贷:银行存款59000 (2)购入需要安装的固定资产 实际成本=买价+运杂费+途中保险费+进口关税+安装过程中应计入成本的料工费 例2:08年2月13日乙公司购入一台需要安装的设备,取得增值税专用发票上注明价款260000元,增值税44200,支付运输费3000元,款项以银行存款支付。安装时领用原材料一批,价值24200元,购进该批原材料时支付的进项税额为4114元;应付安装工人工资为4800元,另用银行存款支付其他安装费用8000元;假定不考虑其他相关税费。2月25日,安装完毕,交付使用。要求:编制相关的会计分录。 -1购入时:借:在建工程263000 应交税费-应交增值税(进项税额)44200 贷:银行存款307200 -2安装时: 借:在建工程37000 贷:应付职工薪酬4800 原材料24200 银行存款8000 -3达到使用状态时: 借:固定资产300000 贷:在建工程300000 二、自行建造取得固定资产的核算( P77 第三节在建工程) 1、企业自行建造固定资产的实际成本=工程用物资成本+生产用料成本+

中小学校固定资产管理系统解决方案.doc

中小学校固定资产管理系统解决方案4 中小学校固定资产管理系统解决方案 上海某学校在固定资产管理管理的工作中存在以下几个问题: 1、学校资产管理制度不完善,导致固定资产使用部门存在着职责不清、资产配置不合理,资产闲置浪费等问题。 2、学校对固定资产没有进行信息化管理,“有账无物”、“有问无账”现象频发,导致固定资产账、卡、物不一致、资产流失。 3、学校资产购入后,没有对资产动态进行监督管理,清查工作未的得到有效落实。 4、学校重维修、轻保养。导致资产很容易老化,资产不能发挥出其最大的效益。增加了学校对固定资产不必要的投入。 5、学校的易耗品比较多,每年的耗损严重。需要对其进行科学化的管理。 为了解决上述问题,该学校领导人决定引入学校固定资产管理系统。 学校固定资产管理系统方案 学校固定资产管理系统,是针对学校资产管理难题而开发的一种实用性管理系统。系统以固定资产管理为基础,以计算机为操作平台,通过RFID技术对固定资产从购入到退出以及中间使用过程全生命周期进行全方位监管。与资产各类报表相结合,真

正实现了账实相符。并考虑到学校的实际使用情况,提供众多特色功能。 学校固定资产管理系统功能模块: 1、资产申请审批 学校各级部门资产管理员对其所需要的资产进行在线申请,提交给学校领导或财政部门审批后,通过系统即可获得审批结果信息,资产管理部门按照领导批示进行资产采购计划或资源调配。 2、资产信息管理 由于学校的资产构成比较复杂,有的是学校采购部购买,有的是教育局调配,有的是社会捐赠。使用该功能是对固定资产信息进行详细记录,包括供应商、产权单位、存放位置等。 3、资产日常管理 主要是对资产的日常业务进行管理,包括资产入库、资产登记、资产调拨、资产转移、资产借用、资产归还、资产维修、资产保养、资产清理、资产盘点、资产折旧、资产台账。 4、低值易耗品管理 学校的易耗品比较多,如A4纸、粉笔之类的,需要对其进行科学合理的管理。包括易耗品预算、易耗品采购、易耗品日常管理、易耗品查询、易耗品统计。 5、事件提醒功能

固定资产管理系统功能介绍

固定资产管理系统介绍 概述固定资产管理系统是引用ERP——Enterprise Resource Planning 企业资源计划系统,采用的是ORACLE ERP的资产管理模块。它包括了资产组织、资产账簿、资产会计年度、资产日历、资产类别、资产关键字、资产存放地点、资产账簿安全性控制、折旧方法、比例分摊惯例等固定资产管理基础数据维护、固定资产手工与成批增加处理、固定资产转移处理、固定资产追加调整处理、固定资产清理报废处理、固定资产折旧计提处理、固定资产管理报表打印输出、固定资产信息查询、月末关账处理等功能。系统中,根据使用对象的主管领导、计财处、工程资产管理中心、教育署、基层学校等不同对象权限从各个层面上划分了不同的功能界面,各个层级的用户在系统中均可以实现查询,管理,录入等功能,从而实现分层管理。 系统的使用对象 系统的使用对象包括:社发局;计财处;资产管理中心、工程管理中心、会计核算中心;四家教育署以及下属的各个学校。 图一:分层管理

资产管会计核工程管理中心理中心算中心计财处校A

校B C 校教育四署教育一署教育三署教育二署 校D …

系统的主要特性 简化资产生命周期管理。??固定资产的添加、折旧、分割、重新估价和处置??使用预先定义的或定制的折旧方法。??生成固定资产报告。??自动进行资产定义和配置。??每日、每月、每 季或每年更新资产信息??系统的功能介绍 第一,日常业务的处理功能:是指学校固定资产的日常业务的处理。包括:资产的增加;资产的处置;资产的转移;资产的内部调配;资产成本的调整;期间的管理;报表的生成;历史信息的追溯等功能。 图二:日常业务处理 固定资产的增加:一是由工程管理中心设备科下发给各个学校的现有固定资产,可将excel里做的编辑工作全部转到系统中,在系统相应的表单里录入下发设备的信息,学校就能在系统中接受到该条信息,并将信息补充完整,打印出纸质的调拨单。二是学校根据自己的需求自购的。对于学校自购的固定资产,学校固定资产管理员可以通过简单的固定资产增加界面将信息录入到系统中,设备科可以即时查询到各个学校固定资产的新增情况。 固定资产的处置:在系统中可以分两种方法进行处理。其一,固定资产可以进行单条报废;其二,实现固定资产报废的成批处理。 固定资产位置的转移:系统中,针对存放位置的转移有两个方法,也是可以进行单条转移和批量转移。当某个固定资产的存放地点变更时,只需调出该条固定资产直接修改存放地 点;当具有相同地点的固定资产转移,可以成批修改存放位置,有助于资产清查等工作的进行。固定资产分校间的调拨是针对有分校的学校进行的业务操作。目前学校的总校和分校、分校之间的资产调拨比较频繁,资产管理系统具有此项业务的处理规定,可使同一学校不同校区的固定资产划分清晰,便于管理。 固定资产成本的调整是指固定资产在入库后发生修理费或增添配件所发生的费用直接计入该固定资产成本的业务。把学校后期发生的费用单列出来入库,当某个固定资产发生了费用,只需找出该固定资产的信息,将成本调整为当前成本,并可以在备注里添加成本变动的信息,这样既保

(完整版)固定资产管理系统背景、功能及特点

固定资产管理系统背景、功能及特点 一、项目背景 随着我国经济的迅猛发展,学校、企业、政府、医院的固定资产规模急剧膨胀,其构成日趋复杂,管理难度越来越大。尤其是随着学校、企业、政府、医院内部推行的后勤、财务、人事、分配等各项改革的深化,对固定资产管理工作不断提出新要求。但是,多年来固定资产管理工作一直是学校、企业、政府、医院管理的一个薄弱环节,管理基础工作不够规范,资产安全控制体系尚不完善,家底不清、帐帐、帐实不符、资产流失的现象在不少的依然存在,与发展改革的新形势很不适应。近几年来,为加强固定资产管理工作,国内一些学校、企业、政府、医院进行了有益的探索,开发管理软件,开始使用计算机管理各类资产、设备等,技术上有了一定的进步。但总的看来,这些软件实现的往往是对原来手工劳动的简单替代,完成的仅仅是单一业务和专门用途资产的管理,未能从根本上改变固定资产管理被动、滞后的局面。因此,必须从有力支撑发展改革的高度出发,对固定资产管理工作进行系统的规划和建设,运用现代信息技术真正实现管理水平上的飞跃。 《基于RFID技术的仓储管理系统》是一个对已经采购完成即将入库、入库、盘点、出入库告警、货物定位、出库等功能为一体的综合性系统,可以由各级管理人员在网上实施各项管理活动,传递管理信息。管理的对象涵盖了各类固定资产,包括仓库货架、货位、日常办公设备(主要是IT设备)、后勤设备、图书及文物陈列品等,并对物质属性不同的固定资产进行多样化管理。系统的功能几乎覆盖了所有的固定资产管理业务活动,包括固定资产登记、增加、处置、变动、调剂、分布、清查、统计、分析、帐表等等,具有十分强大的功能。在吸收先进管理思想的基础上,综合运用各种现代信息技术,是促进管理手段科学化的新型管理系统。 该系统对理顺固定资产管理体制、落实固定资产管理制度、实现对固定资产的全面监控和有效利用、提高管理工作效率,更好地服务于各个方面,发挥了十分积极的作用,并表现出强大的效能。将固定资产管理工作搭建在一个高水平的管理平台之上,推入了科学化、规范化的轨道。不仅彻底改变了被动局面,而且有力地促进了学校、企业、政府、医院整体管理水平的提高。无论在管理思想、

[教学设计]财务会计固定资产精品教案

新课导入 固定资产第一节固定资产取得 一、固定资产的特征与标准 (一)固定资产的概念固定资产是指使用期限较长,单位价值较高,并且在使用过程中保持原有实物形态的资产。 (二)固定资产的特征(1)使用年限超过一年或长于一年的一个经营周期,且在使用过程中保持原来的物质形态不变。 (2)使用寿命是有限的(土地除外)。 (3)用于生产经营活动而不是为了出售。我国会计制度对固定资产规定了具体的确认标准。 (三)固定资产的判断标准(1)时间标准

3.租出固定资产4.不需要用固定资产 5.未使用固定资产 6.土地7.融资租入固定资产 二、固定资产的计价基础固定资产的计价主要有以下三种方法:1.按历史成本计价历史成本计价是指企业购建某项固定资产达到可使用状态前所发生的一切合理、必要的支出。这种方法具有客观性和可验性的特点,它成为固定资产的基本计价标准,在我国会计实务中,固定资产的计价均采用历史成本。 2.按重置完全价值计价重置完全价值也称为现时重置成本,它是指在当时的生产技术条件下,重新购置同样的固定资产所需要的全部支

固定资产的价值构成是指固定资产价值所包括的范围。它应包括企业为购建某项固定资产达到可使用状态前所发生的一切合理的、必要的支出,既有直接发生的,如购置固定资产的价款、运杂费、包装费和安装成本等,也有间接发生的,如应分摊的借款利息、外币借款折合差额以及应分摊的其他间接费用等。已投入使用尚未办理移交手续的固定资产,可先按估计价值记账,待确定实际价值后,再行调整。 四、固定资产计价有关的几个问题 1.关于固定资产借款利息等的处理企业为取得固定资而发生的借款利息支出和有关费用,是否计入固定资产成本,是固定资产计价的重要问题。 2.关于固定资产价值的调整(1)根据国家规定对固定资产价值重新估价(2)增加补充设备或改良装置 (3)将固定资产的一部分拆除

学校固定资产管理系统的各种语言翻译

学校固定资产管理系统的各种语言翻译 学校固定资产管理系统是一套专门用于学校实物资产和设备管理的软件系统。适用于各种类别的学校(包括幼儿园、小学、中学、高中、职校、技校、大学等)的设备和固定资产管理软件,功能完善、操作简单。支持跨网络的学校分校区的资产管理,支持对后勤的维修报修管理,对于加强各级学校的资产和物资管理,系统对防止资产流失有良好的作用。下面小编简单介绍一下学校固定资产管理系统的各种语言翻译。 中文:学校固定资产管理系统 繁体字:學校固定資產管理系統 英文:School fixed assets management system 德语:Schulsystem für das Management von Anlageverm?gen 法语:Système de gestion des immobilisations scolaires 俄语:системауправлениякапитальнымисредствамишколы 西班牙语:Sistema de gestión de activos fijos

日语:学校固定資産管理システム 韩语:??????????? 葡萄牙语:Sistema de gest?o de ativos fixos Na escola 意大利语:Sistema di gestione delle immobilizzazioni scolastiche 越南语:H? th?ng qu?n ly tài s?n c???nh tr??ng 希腊语:Σ?στημαδιαχε?ριση?π?γιωνπεριουσιακ?νστοιχε?ωνσχολε?ων 匈牙利语:Iskolai állóeszk?z-kezelési rendszer 瑞典语:System f?r f?rvaltning av anl?ggningstillg?ngar i skolan 斯洛文尼亚语:Sistem upravljanja osnovnih sredstev ?ole 荷兰语:Systeem voor beheer van vaste activa op school 捷克语:Systém ?ízenídlouhodobych aktiv ?kol 罗马尼亚语:Sistemul de gestionare a activelor fixe ?colare 丹麦语:Styringssystem for faste aktiver i skolen 芬兰语:Koulujen kiinteiden varojen hallinnointij?rjestelm?

RFID-固定资产管理系统项目解决方案

RFID 固定资产管理系统解决方案 一、系统目标 当前的资产管理借助于传统的人工管理方法和手段,数据的采集和录入一直都是手工操作,效率低下、差错率高,且资产实物信息与管理系统信息无法实时同步。RFID 技术作为物理世界与现有 IT 系统的桥梁,可将资产日常管理活动与资产管理系统有效的整合在一起,从而达到实物信息与系统信息的实时同步一致。 通过 RFID 这项技术实现远程、动态、实时的设备资产数据采集,替换传统资产管理方式的前台人工数据采集,更好的与后台计算机数据库结合,实现对日常管理中的资产信息进行实时监控、记录和自动更新。将原来分散的资产管理信息集中起来,组合成为一个整体的资产管理信息平台,从而避免因人为因素造成的信息失真引起管理效能的下降。为单位领导、网络规划投资与设计等部门提供更准确、实时的网络资产实物信息,提高资产使用效率,有效降低和控制日常管理和生产成本,对涉密的资产进行严格监控并防盗,从而创造良好的社会及经济效益。 二、系统架构 2.1 系统简介 资产管理示意图如图示,资产管理包括资产的新增、调拨、闲置、报废、维修和盘点等操作,它包含了设备从购置、投入使用到报废的全过程。设备投入使用前加装电子标签,标签写入资产的信息,每次进行资产管理操作时,读写器都会读到资产上的电子标签并将信 息发送到资产管理系统服务器进行处理,从而实现资产的跟踪管理。

资产管理示意图 2.2 系统架构 RFID 应用解决方案系统架构如图示,包含对象层、采集层和应用层;对象层主要是贴标的受控资产、文件;采集层主要包括固定式 RFID 数据采集系统和手持式 RFID 数据采集系统,固定式 RFID 数据采集系统安装在各监控出入口,识别的数据通过局域网与应用层进行通讯,手持式 RFID 数据采集系统可用来对资产、文件或人员进行稽查和盘点等,通过WIFI、GPRS 或 USB 与应用层进行通讯;应用层通过与采集层的数据通讯和数据处理实现各种管理功能。 RFID应用解决方案系统架构 2.3 功能、特点及实施效益 功能: 1.由相关管理部门对公司资产进行登记(初始化),对贴标的资产进行全生命周期跟踪管理; 2.自动记录资产何时通过关键进出口,对资产进行识别对比,防止资产和文件流失、泄密等现象。 特点: 1.可实现对资产的远距离多目标快速识别,可靠性和安全性高; 2.对各种资产建立档案,通过 RFID 技术加强资产监管,合理调配资源,减少资源浪费,防

固定资产折旧教学设计

教学设计 --- 固定资产折旧 学校潍坊工商职业学院 执教人陈巧会授课班级14 会计电算化 1、2 班课程名称财务会计课时 1 节( 45 分钟)课题第七章第三节固定资产折旧课型新授课 一、教材及教学内容分析 1.使用教材21 世纪高职高专规划教材《财务会计》山东人民出版社陈雯等主编 2.本章教材处理本章共五节:从固定资产概述入手,对固定资产的取得、后续计量、后续支出、及减值和处置分别进行讲述。根据会计工作过程以及学生构建知识的思维方式,将本章五节的知 识内容融为一体,安排 6 个课时如下: 第一课时固定资产概述 第一部分第二课时固定资产取得的核算 第三、四课时固定资产折旧 第五课时阶段练习 第六课时固定资产的后续支出 第二部分 第七、八课时固定资产减值和处置 第九课时单元总复习 3.教学内容分析第七章第三节固定资产折旧 固定资产折旧概述 教材本节内容结构固定资产的折旧方法 固定资产折旧的核算 (1)教材的缺陷:教材中本节内容的安排过于笼统,尤其是固定资产折旧的范围的规定,是引 用了企业会计准则固定资产的条文,不便于学生理解与学习。 (2)教学内容的处理:为此我对本节教学内容进行重新整合,设计了出租车司机小明的出租业务 的情境,通过精心设计的案例,引导学生主动探究学习固定资产折旧的范围。对固定资产的折旧 方法部分,本节课选择了最重要、最基本的年限平均法作为重点讲授。而且通过年限平均法让学 生解决导入案例中提出的问题。固定资产折旧的的其它三种方法,作为下节课内容。同时为了使 固定资产折旧的核算过程符合实际工作需要,把固定资产折旧的账务处理提到本节课讲授。 固定资产折旧的概念空间范围 重新整合后的本节教学内容固定资产折旧的范围时间范围 固定资产折旧的方法 ---- 年限平均法 固定资产折旧的账务处理

固定资产管理系统介绍

第十章固定资产管理系统 第一节固定资产核算概述 一、固定资产管理系统的功能 固定资产管理系统的作用是完成企业固定资产日常业务的核算和管理,生成固定资产卡片,按月反映固定资产的增加、减少、原值变化及其他变动,并输出相应的增减变动明细账,保证企业固定资产的安全完整并充分发挥其效能;同时,按月自动计提折旧,生成折旧分配凭证,保证再生产的资金来源。此外,还可输出一些与设备管理相关的报表和账簿,以分析固定资产的利用效果。固定资产管理系统的主要功能体现在以下几个方面:1.固定资产系统初始设置 运行固定资产管理系统并打开账套后,要进行必要的系统初始设置工作,具体包括:系统初始化、部门设置、类别设置、使用状况定义、增减方式定义、折旧方法定义、卡片项目定义、卡片样式定义等。 2.固定资产卡片管理 固定资产管理系统主要从卡片、变动单及资产评估三个方面来实现卡片管理。 卡片中主要实现录入原始卡片、卡片修改、卡片删除、资产增加及资产减少等功能,此外,还单独列示资产评估,以实现评估数据和成果的管理。 3.固定资产折旧管理 折旧管理主要实现自动计提折旧形成折旧清单和折旧分配表,并按分配表自动制作凭证传递到总账系统功能,同时还实现修改、删除和查询此凭证的功能。 4.固定资产月末对账、结账 月末,按照系统初始设置的账务系统接口,自动与账务系统进行对账,并根据对账结果和初始设置决定是否结账。 5.固定资产账表查询

通过“我的账表”对系统所提供的全部账表进行管理,固定资产管理部门可随时查询分析表、统计表、账簿和折旧表,提高资产的管理效率。此外,系统还能提供固定资产的多种自定义功能,可自行定义折旧方法、汇总分配周期、卡片项目等。 二、固定资产管理系统与其他子系统的主要关系见教材第223页。 三、固定资产管理系统的操作流程见教材第224页。 第二节固定资产管理系统初始设置 固定资产系统初始设置是根据本单位的具体情况,建立一个适合本单位需要的固定资产账套的过程,它包括建立固定资产账套、基础设置和原始卡片录入三项内容。 一、建立固定资产子账套 1.固定资产子账套是在会计核算账套的基础上建立的。对于已有会计核算账套的,需要启动注册该账套,再在固定资产管理系统中建立子账套;未建立会计核算账套的,要先在系统管理中建立会计核算账套,然后在固定资产管理系统中建立子账套。 2.首次进入固定资产管理系统时,系统提示是否进行账套初始化,进入固定资产初始化向导。固定资产初始化向导包括约定及说明、启用月份、折旧信息、编码方式、账务接口、完成等六步。其中: ①约定及说明向导显示固定资产账套的基本信息,并提示系统进行资产管理的基本原则; ②启用月份向导显示本账套固定资产开始使用的年份和会计期间; ③折旧信息向导供用户选择本固定资产账套是否计提折旧、主要折旧方法、折旧汇总分配周期等; ④编码方式向导主要确定资产类别编码方式、每项固定资产编码方式; ⑤财务接口向导主要确定是否与财务系统对账、对账的科目、在对账不平衡的情况下是 否允许固定资产系统月末结账。 二、基础设置 1.选项设置 选项中包括在账套初始化中设置的参数和其他一些在账套运行中使用的参数或判断,在此只对初始化中没有设置的参数进行说明,账套初始化中可修改的参数可以在这里修改。 选项界面包括“与财务系统接口”、“基本信息”、“折旧信息”和“其他”四个页签,单击“编辑”按钮可以修改有关参数。 2.部门档案设置 部门档案设置的目的在于确定固定资产的归属,具体设置方法见基础设置。 3.部门对应折旧设置 对应折旧科目是指折旧费用的入账科目。资产计提折旧后必须把折旧数据归入成本或费用科目,根据不同企业的具体情况,有按部门归集的,也有按类别归集的。当按部门归集折旧费用时,一般情况下,某一部门内的资产的折旧费用将归集到一个比较固定的科目,部门折旧科目的设置就是给每个部门选择一个折旧科目,这样在录入卡片时,该科目自动添入卡片中,不必一个一个输入。

公司固定资产管理系统设计与实现

软件学院 课程设计报告书 课程名称软件工程 设计题目公司固定资产管理系统设计与实现专业班级 学号 1 姓名 指导教师 2012年6月

目录 1 设计时间............................................................... II 2 设计目的................................................ 错误!未定义书签。 3 设计任务................................................ 错误!未定义书签。 4 设计内容................................................ 错误!未定义书签。 4.1 设计内容概述...................................... 错误!未定义书签。 4.1.1组织机构介绍................................. 错误!未定义书签。 4.1.2现业务流程介绍与分析......................... 错误!未定义书签。 4.1.3新业务流程介绍与分析......................... 错误!未定义书签。 4.2需求分析........................................... 错误!未定义书签。 4.2.1 总体目标..................................... 错误!未定义书签。 4.2.2 具体目标..................................... 错误!未定义书签。 4.2.3系统数据建模(ER图)......................... 错误!未定义书签。 4.2.4系统功能建模(数据流程图)................... 错误!未定义书签。 4.2.5数据字典..................................... 错误!未定义书签。 4.3总体设计........................................... 错误!未定义书签。 4.3.1总体设计HIPO技术............................ 错误!未定义书签。 4.3.2代码设计..................................... 错误!未定义书签。 4.3.3数据库设计................................... 错误!未定义书签。 4.4详细设计........................................... 错误!未定义书签。 4.4.1商品录入模块详细设计......................... 错误!未定义书签。 4.4.2收银业务模块详细设计......................... 错误!未定义书签。 4.4.3进货管理模块详细设计......................... 错误!未定义书签。 4.4.4销售管理模块详细设计......................... 错误!未定义书签。 4.5.4库存管理模块详细设计......................... 错误!未定义书签。 5 总结与展望.............................................. 错误!未定义书签。