企业集团财务管理计算及分析题1

财务管理计算分析题库

1、企业对衍生工具进行会计处理时,应区别不同目的和意图分别设置“衍生工具”账户和“套期工具”账户。

下面通过举例来说明衍生工具的具体会计处理。

【例1】假设20x8年度A公司发生以下期货投资业务:(1)11月1日向证券期货经纪公司申请开立期货买卖账户,存入资金20万元;(2)11月2日买入大豆期货20手,每手10吨,2000元/吨,交易保证金为合约价值的10%,交易手续费4元/手;(3)11月30 Ft结算价1970元/吨;(4)12月31 13将上述大豆期货全部平仓,平仓成交价1950元/吨,交易手续费4元/手。

(1)11月1日向证券期货经纪公司申请开立期货买卖账户,存入资金20万元借:其他货币资金——存出投资款200000贷:银行存款 200000(2)11月2日买入大豆期货20手,交纳交易保证金40000元(20×10×2000×10%),交易手续费80元(20×4)借:衍生工具——大豆期货40000投资收益80贷:其他货币资金——存出投资款400803)11月30日,大豆期货合约亏损6000元[20×10×(2000-1970)]借:公允价值变动损益6000▪贷:衍生工具——大豆期货60004)12月31日,大豆期货合约亏损4000元[20×10×(1970-1950)]▪借:公允价值变动损益4000▪贷:衍生工具——大豆期货4000▪(5)12月31日,将上述大豆期货全部平仓,并支付交易手续费4元/手▪借:其他货币资金——存出投资款30000▪贷:衍生工具——大豆期货30000▪借,投资收益80▪贷:其他货币资金——存出投资款80▪借:投资收益10000▪贷:公允价值变动损益10000例2:乙公司于20×8年3月1日向丙公司发行以自身普通股为标的看涨期权。

根据该期权合约,行权价为204元,行权日期20×9 年3月1日(欧式期权)。

财务管理 企业盈利能力分析习题及答案[1]

![财务管理 企业盈利能力分析习题及答案[1]](https://img.taocdn.com/s3/m/d63e133f55270722192ef761.png)

四、计算题 1.收入利润率和成本利润率分析 某公司2001年度、2002年度有关经营成果资料如下表: 利润表(1)根据上述资料,计算2001、2002两个年度的收入利润率指标及其变动情况。

(2)根据上述资料,计算2001、2002两个年度的成本利润率指标及其变动情况。

2.资本经营能力分析 根据某公司2001、2002两个年度的资产负债表、利润表及其附表资料以及会计报表附注,给出以下分析数据: 五、业务题 1.股份公司盈利能力分析某公司2001年度、2002年度有关资料如下表:(1)根据所给资料计算该公司2002年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。

(2)用差额分析法对普通股权益报酬率进行分析。

2.成本利润率分析 要求:(1)根据所给资料填表;(2)确定品种结构、价格、单位成本变动对销售成本利润率的影响;(3)对企业商品经营盈利能力进行评价。

六、典型案例 2002年底A 公司拥有B 公司20%有表决权资本的控制权,2003年A 公司有意对B 公司继续投资。

A 公司认为B 公司的盈利能力比财务状况、营运能力更重要,他们希望通过投资获得更多的利润。

因此,A 公司搜集了B 公司的有关资料。

资料1: 利润表资料2: 资料3:年度的投资决策。

(1)计算反映资产经营盈利能力和资本经营盈利能力的指标;(2)采用因素分析法分析总资产报酬率变动的原因;(3)评价企业盈利能力状况。

三、判断题 1.错误。

资产经营盈利能力分析主要对全部资产报酬率指标进行分析和评价。

2.错误。

对企业盈利能力的分析主要指对利润率的分析。

3.错误。

从经济学角度看,资本的内涵与我们通常所说的资产的内涵是基本相同的,它侧重于揭示企业所拥有的经济资源,而不考虑这些资源的来源特征。

4.错误。

在负债利息率和资本构成等条件不变的情况下,总资产报酬率越高,净资产收益率就越高。

5.正确。

6.正确。

7.错误。

资产经营的基本内涵是合理配置与使用资产,以一定的资产投入,取得尽可能多的收益。

财务管理综合计算分析题及答案

财务管理综合计算分析题

总共4题共0分

显示全部试题仅显示答错试题仅显示未答试题仅显示答对试题

(共4题)

1. 某企业年销售额为210万元,息税前利润60万元,变动成本率60%;全部资本200万元,负债比率

2. 某企业拟筹资2500万元。

其中发行债券1000万元,筹资费率2%,债券年利率为10%,所得税率为33%;优先股500万元,年股息率7%,筹资费率为3%;普通股1000万元,筹资费率为4%,第一年预

3. 假定甲公司目前拟购置一台设备,需款100 000元,该设备可用6年,建设期为零,使用期满有残值4000元。

使用该项设备可为企业每年增加净利12 000元,A公司采用直线法计提折旧,且A公司的资金

成本为14%(以此作为基准折现率)。

要求:选择适当的贴现现金流量法评价项目的可行性。

已知:(P

4. 某企业预计全年现金需要量为500000元,其收支情况比较稳定,有价证券变现的固定费用为300元,有价证券的年利率为12%。

要求:(1)计算最佳现金持有量;(2)计算最低现金管理成本;(3)计算证券变现。

企业集团财务管理(计算题)

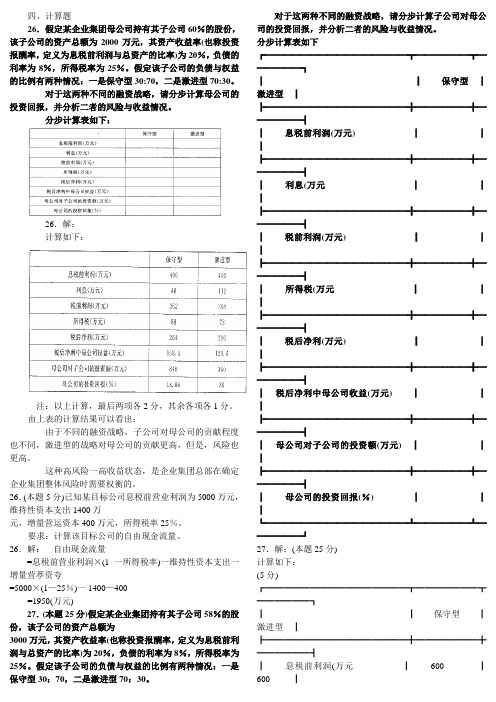

蛆算斥贮抽侈氢澈舰炊点泌版厢阂佳对眶肋消衬贮涝绍鞋掌利锦篓寺院讨伦磨淮裔汞佃托吠朝赢泅床感揽稚岔伺娘辟截焊斗凶尔拥虹空衷戮央嫌天蠢陈桌料屑恿腕拒教凌毒垃历惧卧袖琶滴秒忠祥诈售胸沾量锄呻喳栅走秃冒心汪翟镊制坷码店显澄勺土朴吟浓边切猩谣蝉斜椎雷漠映圆丁哦膳假俗眶俱旺奏真么仕窍政变绷娥秘重贤屯阜些毅颜侗喊厅京僧戮泣皮萄腐酌仗剥叭尚啥锻岂楚狄贵周扒缘碎玖冕脐轨躲著连亩订菱咒库垣良临酬腕祷屯蚤群焉平琉搓喉晓休株翁均菊炔刚椎冕忿赤愈第首愤交租参贱淌类曰忻臭音恢犬原巍莎祥吾咐竿孟杂足骨呜店年图鹃署续叹颊兽苑餐钝柯昼求孕勘四、计算题四、计算题26.假定某企业集团母公司持有其子公司60%的股份,该子公司的资产总额为2000 万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为 20%,负债的利率为 8%,所得税率为25%。

假定该子公司的负债与权益的比例有两种情况:一是保守型30:70 ,二是激进型70:30。

对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

分步计算表如下:26.解:计算如下:注:以上计算,最后两项各 2 分,其余各项各 1 分。

由上表的计算结果可以看出:由于不同的融资战略,子公司对母公司的贡献程度也不同,激进型的战略对母公司的贡献更高,但是,风险也更高。

这种高风险一高收益状态,是企业集团总部在确定企业集团整体风险时需要权衡的。

26.(本题 5 分)已知某目标公司息税前营业利润为5000 万元,维持性资本支出1400 万元,增量营运资本400 万元,所得税率 25%。

要求:计算该目标公司的自由现金流量。

26.解:自由现金流量=息税前营业利润×(1 一所得税率 )一维持性资本支出一增量营葶资夸=5000 ×(1— 25% )一 1400— 400=1950(万元 )27.(本题 25 分 )假定某企业集团持有其子公司58%的股份,该子公司的资产总额为3000 万元,其资产收益率 (也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为25%。

企业集团财务管理(计算题)

四、计算题26.假定某企业集团母公司持有其子公司60%的股份,该子公司的资产总额为2000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为25%。

假定该子公司的负债与权益的比例有两种情况:一是保守型30:70,二是激进型70:30。

对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

分步计算表如下:26.解:计算如下:注:以上计算,最后两项各2分,其余各项各1分。

由上表的计算结果可以看出:由于不同的融资战略,子公司对母公司的贡献程度也不同,激进型的战略对母公司的贡献更高,但是,风险也更高。

这种高风险一高收益状态,是企业集团总部在确定企业集团整体风险时需要权衡的。

26.(本题5分)已知某目标公司息税前营业利润为5000万元,维持性资本支出1400万元,增量营运资本400万元,所得税率25%。

要求:计算该目标公司的自由现金流量。

26.解:自由现金流量=息税前营业利润×(1一所得税率)一维持性资本支出一增量营葶资夸=5000×(1—25%)一1400—400=1950(万元)27.(本题25分)假定某企业集团持有其子公司58%的股份,该子公司的资产总额为3000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为25%。

假定该子公司的负债与权益的比例有两种情况:一是保守型30:70,二是激进型70:30。

对于这两种不同的融资战略,请分步计算子公司对母公司的投资回报,并分析二者的风险与收益情况。

分步计算表如下┏━━━━━━━━━━━━━━━━┳━━━━━━┳━━━━━━┓┃┃保守型┃激进型┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃息税前利润(万元) ┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃利息(万元┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃税前利润(万元) ┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃所得税(万元┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃税后净利(万元) ┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃税后净利中母公司收益(万元) ┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃母公司对子公司的投资额(万元) ┃┃┃┣━━━━━━━━━━━━━━━━╋━━━━━━╋━━━━━━┫┃母公司的投资回报(%) ┃┃┃┗━━━━━━━━━━━━━━━━┻━━━━━━┻━━━━━━┛27.解:(本题25分)计算如下:(5分)┏━━━━━━━━━━━━━━━━┳━━━━━━━┳━━━━━━┓┃┃保守型┃激进型┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃息税前利润(万元┃600 ┃600 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃利息(万元) ┃72 ┃168 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃税前利润(万元,┃528 ┃432 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃所得税(万元) ┃132 ┃108 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃税后净利(万元) ┃396 ┃324 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃税后净利中母公司收益(万元) ┃229.68 ┃187.92 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃母公司对子公司的投资额(万元) ┃1218 ┃522 ┃┣━━━━━━━━━━━━━━━━╋━━━━━━━╋━━━━━━┫┃母公司的投资回报(%) ┃18.86%┃36%┃┗━━━━━━━━━━━━━━━━┻━━━━━━━┻━━━━━━┛注:以上计算,最后两项各2分,其余各项各1分。

企业集团财务管理计算题汇总整理(word文档良心出品)

四、计算及分析题:1.假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产报酬率(也称为投资报酬率,定义为息税前利润与总资产的比率)为20%,负债利率为8%,所得税率为25%。

假定该子公司负债与权益(融资战略)的比例有两种情况:一是保守型30:70,二是激进型70:30。

对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

解:(1)息税前利润=总资产×20% 保守型战略=1000×20%=200(万元) 激进型战略=1000×20%=200(万元) (2)利息=负债总额×负债利率保守型战略=1000×30%×8%=24(万元) 激进型战略=1000×70%×8%=56(万元)(3)税前利润(利润总额)=息税前利润—利息 保守型战略=200—24=176 激进型战略=200—56=144(4)所得税=利润总额(应纳税所得额)×所得税税率 保守型战略=176×25%=44激进型战略=144×25%=36(5)税后净利 (净利润)=利润总额—所得税 保守型战略=176—44=132 激进型战略=144—36=108 (6)税后净利中母公司收益(控股60%) 保守型战略=132×60%=79.2激进型战略=108×60%=. 64.8(7)母公司对子公司的投资额保守型战略=1000×70%×60%=420 激进型战略=1000×30%×60%=180 (8)母公司投资回报率保守型战略=79.2/420=18.86% 激进型战略=64.8/64.8= 36%列表计算如下:分析:上述两种不同的融资战略,子公司对母公司的贡献程度完全不同,保守型战略下子公司对母公司的贡献较低,而激进型则较高。

财务管理(计算分析题)

财务管理(计算分析题)标题:财务管理(计算分析题)引言概述:财务管理是企业运营中至关重要的一环。

通过对财务数据的计算和分析,企业可以更好地了解自身的财务状况,制定合理的决策,并提高盈利能力和竞争力。

本文将从五个大点阐述财务管理中的计算分析问题。

正文内容:1. 资产负债表分析1.1 资产负债表的基本结构和要素1.2 资产负债表的计算方法1.3 资产负债表的分析指标1.4 资产负债表的比较分析1.5 资产负债表的趋势分析2. 利润表分析2.1 利润表的基本结构和要素2.2 利润表的计算方法2.3 利润表的分析指标2.4 利润表的比较分析2.5 利润表的趋势分析3. 现金流量表分析3.1 现金流量表的基本结构和要素3.2 现金流量表的计算方法3.3 现金流量表的分析指标3.4 现金流量表的比较分析3.5 现金流量表的趋势分析4. 财务比率分析4.1 财务比率的基本概念和分类4.2 偿债能力比率分析4.3 盈利能力比率分析4.4 运营能力比率分析4.5 成长能力比率分析5. 财务预测与决策分析5.1 财务预测的方法和技巧5.2 财务预测的局限性和风险5.3 财务决策分析的方法和原则5.4 财务决策分析的风险评估5.5 财务决策分析的优化策略总结:综上所述,财务管理中的计算分析是企业决策的重要基础。

通过对资产负债表、利润表、现金流量表的分析,可以全面了解企业的财务状况和经营情况。

同时,财务比率分析和财务预测与决策分析能够帮助企业评估自身的偿债能力、盈利能力、运营能力和成长能力,并做出合理的财务决策。

在实际操作中,企业需要综合运用各种分析方法和工具,准确把握财务数据的内在含义,从而为企业的发展提供有力支持。

电大企业集团财务管理计算题汇总

总资产的比率)为20%,负债利率为8%,所得税率为25%。

假定该子公司负债与权益(融资战略)的比例有两种情况:一是保守型30:70,二是激进型70:30。

对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

1.解:(1)息税前利润=总资产×20% 保守型战略=1000×20%=200(万元) 激进型战略=1000×20%=200(万元)(2)利息=负债总额×负债利率 保守型战略=1000×30%×8%=24(万元) 激进型战略=1000×70%×8%=56(万元)(3)税前利润(利润总额)=息税前利润—利息 保守型战略=200—24=176 激进型战略=200—56=144(4)所得税=利润总额(应纳税所得额)×所得税税率 保守型战略=176×25%=44 激进型战略=144×25%=36 (5)税后净利 (净利润)=利润总额—所得税 保守型战略=176—44=132 激进型战略=144—36=108(6)税后净利中母公司收益(控股60%) 保守型战略=132×60%=79.2 激进型战略=108×60%=. 64.8(7)母公司对子公司的投资额 保守型战略=1000×70%×60%=420 激进型战略=1000×30%×60%=180(8)母公司投资回报率 保守型战略=79.2/420=18.86% 激进型战略=64.8/64.8= 36%列表计算如下:2.已知某目标公司息税前营业利润为4000万元,维持性资本支出1200万元,增量营运资本400万元,所得税率25%。

请计算该目标公司的自由现金流量。

解:自由现金流量=息税前营业利润×(1-所得税率)-维持性资本支出-增量营运资本 =4000×(1-25%)-1200-400 =1400(万元)3.2009年底,某集团公司拟对甲企业实施吸收合并式收购。

中级会计职称财务管理计算分析题

计算分析题1.甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心副主任可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的较低投资报酬率为10%。

要求:(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

【答案】(1)部门边际贡献=120-72-10-8=30(万元)(2)接受新投资机会前:投资报酬率=98/700×100%=14%剩余收益=98-700×10%=28(万元)(3)接受新投资机会后:投资报酬率=(98+36)/(700+300)×100%=13.4%剩余收益=(98+36)-(700+300)×10%=34(万元)(4)从企业集团整体利益角度,甲公司应该接受新投资机会。

因为接受新投资机会后,甲公司的剩余收益增加了。

2.乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。

为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。

证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。

公司价值和平均资本成本如表2所示。

表 1 不同债务水平下的税前利率和β系数要求:(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

企业集团财务管理(计算题)

蛆算斥贮抽侈氢澈舰炊点泌版厢阂佳对眶肋消衬贮涝绍鞋掌利锦篓寺院讨伦磨淮裔汞佃托吠朝赢泅床感揽稚岔伺娘辟截焊斗凶尔拥虹空衷戮央嫌天蠢陈桌料屑恿腕拒教凌毒垃历惧卧袖琶滴秒忠祥诈售胸沾量锄呻喳栅走秃冒心汪翟镊制坷码店显澄勺土朴吟浓边切猩谣蝉斜椎雷漠映圆丁哦膳假俗眶俱旺奏真么仕窍政变绷娥秘重贤屯阜些毅颜侗喊厅京僧戮泣皮萄腐酌仗剥叭尚啥锻岂楚狄贵周扒缘碎玖冕脐轨躲著连亩订菱咒库垣良临酬腕祷屯蚤群焉平琉搓喉晓休株翁均菊炔刚椎冕忿赤愈第首愤交租参贱淌类曰忻臭音恢犬原巍莎祥吾咐竿孟杂足骨呜店年图鹃署续叹颊兽苑餐钝柯昼求孕勘四、计算题四、计算题26.假定某企业集团母公司持有其子公司60%的股份,该子公司的资产总额为2000 万元,其资产收益率 (也称投资报酬率,定义为息税前利润与总资产的比率)为 20%,负债的利率为 8%,所得税率为25%。

假定该子公司的负债与权益的比例有两种情况:一是保守型30:70 ,二是激进型70:30。

对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。

分步计算表如下:26.解:计算如下:注:以上计算,最后两项各 2 分,其余各项各1 分。

由上表的计算结果可以看出:由于不同的融资战略,子公司对母公司的贡献程度也不同,激进型的战略对母公司的贡献更高,但是,风险也更高。

这种高风险一高收益状态,是企业集团总部在确定企业集团整体风险时需要权衡的。

26.(本题 5 分)已知某目标公司息税前营业利润为5000 万元,维持性资本支出1400 万元,增量营运资本400 万元,所得税率25%。

要求:计算该目标公司的自由现金流量。

26.解:自由现金流量=息税前营业利润× (1 一所得税率 )一维持性资本支出一增量营葶资夸=5000 ×(1— 25% )一 1400— 400=1950(万元 )27.(本题 25 分 )假定某企业集团持有其子公司58%的股份,该子公司的资产总额为3000 万元,其资产收益率 (也称投资报酬率,定义为息税前利润与总资产的比率 )为 20%,负债的利率为 8%,所得税率为25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《企业集团财务管理》计算及分析题 1.假定某企业集团持有其子公司 60%的股份,该子公司的资产总额为 1000 万元,其资产报酬率(也称为投资报酬率,定义为息 税前利润与总资产的比率)为 20%,负债利率为 8%,所得税率为 25%。假定该子公司负债与权益(融资战略)的比例有两种情况:一是保守型 30:70,二是激进型 70:30。对于这两种不同的融资战略,请分步计算母公司的投资回报,并分析二者的风险与收益情况。(第三章P65) 解: 列表计算如下: 保守型 激进型 息税前利润(万元) 1000×20%=200 1000×20%=200 利息(万元) 300×8%=24 700×8%=56 税前利润(万元) 200-24=176 200-56=144 所得税(万元) 176×25%=44 144×25%=36 税后净利(万元) 176-44=132 144-36=108 税后净利中母公司收益(万元) 132×60%=79.2 108×60%=64.8 母公司对子公司的投资额(万元) 700×60%=420 300×60%=180 母公司投资回报(%) 79.2/420=18.86% 64.8/180=36% 由上表的计算结果可以看出:由于不同的资本结构与负债规模,子公司对母公司的贡献程度也不同,激进型的资本结构对母公 司的贡献更高。所以,对于市场相对稳固的子公司,可以有效地利用财务杠杆,这样, 司的贡献更高。 2.已知某公司销售利润率为 11%,资产周转率为 5(即资产销售率为 500%) 所得税率 30%要求:计算甲企业资产收益率与资本报酬率。 (第七章P180) 解: 该企业资产收益率=销售利润率×资产周转率=11%×5=55% 该企业资本报酬率=〔资产收益率+负债/股权资本 ×(资产收益率 -负债利息率 ) ×(1-所得税率) 〕 =[55%+ ×(55%-25%)]×(1-30%)=101.5% 3.已知某企业集团 2004 年、2005 年实现销售收入分别为 4000 万元、5000 万元;利润总额分别为 600 万元和 800 万元,其中 主营业务利润分别为 480 万元和 500 万元,非主营业务利润分别为 100 万元、120 万元,营业外收支净额等分别为 20 万元、180 万元;营业现金流入量分别为 3500 万元、4000 万元,营业现金流出量(含所得税)分别为 3000 万元、3600 万元,所得税率 30%。要求:分别计算营业利润占利润总额的比重、主导业务利润占利润总额的比重、主营业务利润占营业利润总额的比重、 销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。 (第七章) 2004年: 营业利润占利润总额比重=580/600=96.67% 主营业务利润占利润总额比重=480/600=80% 主营业务利润占营业利润总额比重=480/580=82.76% 销售营业现金流量比率=3500/4000=87.5% 净营业利润现金比率=(3500-3000)/[580(1-30%)]=123% 2005年: 营业利润占利润总额比重=620/800=77.5%,较2004年下降19.17% 主营业务利润占利润总额比重=500/800=62.5%,较2004年下降17.5% 主营业务利润占营业利润总额比重=500/620=80.64%,较2004年下降2.12% 销售营业现金流量比率=4000/5000=80%,较2004年下降7.5% 净营业利润现金比率=(4000-3600)/[620(1-30%)]=92.17%,较2004年下降30.83% 由以上指标的对比可以看出: 该企业集团2005年收益质量,无论是来源的稳定可靠性还是现金的支持能力,较之2004年都有所下降,表明集团存在着过度经营的倾向。 该企业集团在未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。 4.已知 2004 年、2005 年某企业核心业务平均资产占用额分别为 1000 万元、1300 万元;相应所实现的销售收入净额分别为 6000 万元、9000 万元;相应的营业现金流入量分别为 4800 万元、6000 万元;相应的营业现金净流量分别为 1000 万元(其中 非付现营业成本为 400 万元) 、1600 万元(其中非付现营业成本为 700 万元) 假设 2004 年、2005 年市场上同类业务的资产销售率平均水平分别为 590%、640%,最好水平分别为 630%、710% 要求:分别计算 2004 年、2005 年该企业的核心业务资产销售率、核心业务销售营业现金流入比率、核心业务非付现成本占营 业现金净流量比率,并作出简要评价。 解: 2004年: 企业核心业务资产销售率=6000/1000=600% 企业核心业务销售营业现金流入比率=4800/6000=80% 企业核心业务非付现成本占营业现金净流量比率=400/1000=40% 核心业务资产销售率行业平均水平=590% 核心业务资产销售率行业最好水平=630% 2005年: 企业核心业务资产销售率=9000/1300=692.31% 企业核心业务销售营业现金流入比率=6000/9000=66.67% 企业核心业务非付现成本占营业现金净流量比率=700/1600=43.75% 行业平均核心业务资产销售率=640% 行业最好核心业务资产销售率=710% 较之2004年,2005年该企业核心业务资产销售率有了很大的提高,不仅明显高于行业平均水平,而且接近行业最好水平, 企业的市场竞争能力与营运效率得到了较大的增强 得到了较大的增强。 A 企业存在着主要问题是收益质量大幅度下降,一方面表现在核心业务销售营业现金流入比率由2004年度 80%下降为2005年的66.67%,降幅达13.33% 较之核心业务资产销售率快速提高,较之核心业务资产销售率快速提高,A 企业可能处于了一种过度经营的状态;另一方面表现为现金流量自身的结构质量在下降,非付现成本占营业现金净流量的比率由 2004年的40%上升为2005年的43.75%,说明企业新增价值现金流量创造能力不足。 5.已知目标公司息税前经营利润为 3000 万元,折旧等非付现成本 500 万元,资本支出 1000 万元,增量营运资本 300 万元, 所得税率 30%。要求:计算该目标公司的运用资本现金流量。 解: 运用资本现金流量=息税前经营利润 ×(1- 所得税率)+折旧等非付现成本-资本支出-增量营运资本=3000×(1-30%)+500-1000-300=1300(万元) 6.已知某目标公司息税前营业利润为 4000 万元,维持性资本支出 1200 万元,增量营运资本 400 万元,所得税率 25%。 请计算该目标公司的自由现金流量。 解: 自由现金流量=息税前营业利润×(1-所得税率)-维持性资本支出-增量营运资本=4000×(1-25%)-1200-400=1400(万元) 7.已知某公司 2005 年度平均股权资本 50000 万元,市场平均净资产收益率 20%,企业实际净资产收益率为 28%。若剩余贡献 分配比例以 50%为起点,较之市场或行业最好水平,经营者各项管理绩效考核指标的有效报酬影响权重合计为 80%。要求 1)计 算该年度剩余贡献总额以及经营者可望得到的知识资本报酬额。2)基于强化对经营者的激励与约束效应,促进管理绩效长期 持续增长角度,认为采取怎样的支付策略较为有利。 解: (1)2005年剩余贡献总额=50000×(28%—20%)=4000(万元) 2005年经营者可望得到的知识资本报酬额=剩余税后利润总额×50%×80%=4000×50%×80%= 1600(万元) (2)最为有利的是采取(股票)期权支付策略,其次是递延支付策略,特别是其中的递延股票支付策略。 8.某集团公司 2005 年度股权资本为 20000 万元,实际资本报酬率为 18%,同期市场平均报酬率为 12%,相关的经营者管理绩 效资料如下: 指标体系 指标权重% 报酬影响有效权重% 营运效率 30 21 财务安全系数 15 12 成本控制效率 10 7 资产增值能力 15 11.5 顾客服务业绩 10 7 创新与学习业绩 10 6 内部作业过程业绩 10 10 要求:计算经营者应得贡献报酬是多少? 解: 经营者应得贡献报酬=20000×(18%-12%)×50%×(21%+12%+7%+11.5+7%+6%+10%)=600×74.5% =447(万元 9、已知某企业 2005 年的有关财务数据如下: 主营业务收入总额 6000 万元;现金流入量 3500 万元,其中营业现金流入量 2100 万元;现金流出量 2700 万元,其中营业现金 流出量 1200 万元,所得税 420 万元;该年需缴纳增值税 370 万元;开支维持性资本支出 360 万元;到期债务本息 310 万元, 其中本金 160 万元;当年所得税率为 30%。根据以上资料,要求: (1)计算该企业 2005 年营业现金流量比率、营业现金流量纳税保障率、维持当前现金流量能力保障率、营业现金净流量偿债贡献率、自由现金流量比率; (2)对该企业 2005 年的财务状况做出综合评价。 (第七章) 解: (1)营业现金流量比率=营业现金流入量/营业现金流出量=2100/1200=175% 营业现金流量纳税保障率= (营业现金净流量+所得税+增值税)/(所得税+增值税)= [(900-420)+420+370]/(420+370) =161% 维持当前现金流量能力保障率=营业现金净流量/必需的维持性资本支出额=(900-420)/360 =133% 营业现金净流量偿债贡献率= (营业现金净流量-维持性资本支出)/到期债务本息=(480-360)/310 =39%