最新会计档案保管期限表

会计档案保管期限表

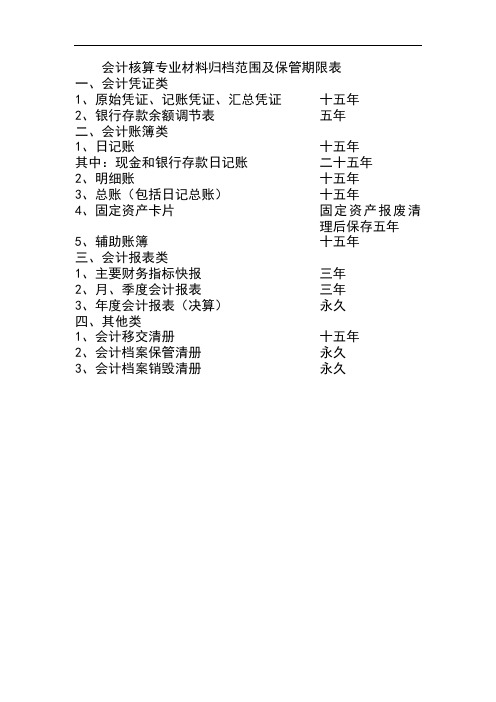

会计核算专业材料归档范围及保管期限表

一、会计凭证类

1、原始凭证、记账凭证、汇总凭证十五年

2、银行存款余额调节表五年

二、会计账簿类

1、日记账十五年

其中:现金和银行存款日记账二十五年

2、明细账十五年

3、总账(包括日记总账)十五年

4、固定资产卡片固定资产报废清

理后保存五年

5、辅助账簿十五年

三、会计报表类

1、主要财务指标快报三年

2、月、季度会计报表三年

3、年度会计报表(决算)永久

四、其他类

1、会计移交清册十五年

2、会计档案保管清册永久

3、会计档案销毁清册永久。

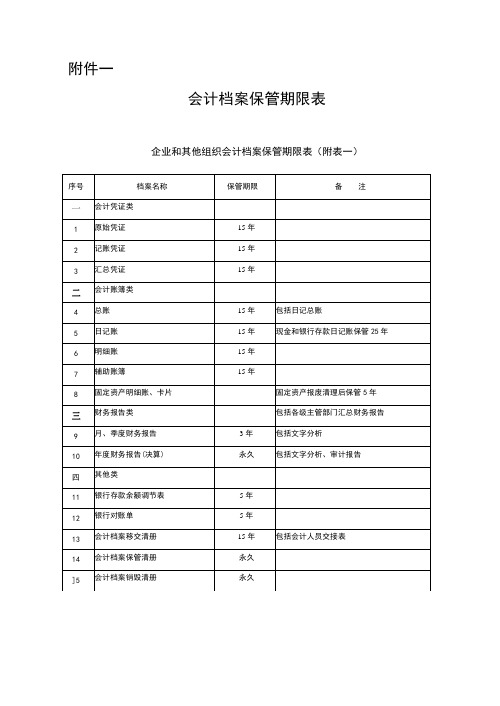

企业和其他组织会计档案保管期限表

固定资产报废清理后保臂5年

财务报告类

包括文字分析、审计报告

12

财政总预算

永久

13

{j政单位和平业单位决算

10年

永久

14

税收年报(决算)

10年

永久

15

国家金库年报(决算)

10年

16

基本边设拨、贷款年报(决算)

10年

17

财政总预算会计句报

3年

所属单位报送的保管2年

18

财政总预算会计月、季度报表

5年

所属单位报送的保管2年

管2年

5

财政总预算拨款凭证及其他会计凭

证

15年

包括:拨款凭证和其他会计

凭证

6

农牧业税结算凭证

15年

二

会计账簿类

7

总账

15年

15年

15年

8

日记账

15年

15年

现金、银行存款日记账保管25年

9

税收日记账(总账)和税收票证分类

出纳账

25年

10

明细分类,分户账或登记簿

15年

15年

15年

11

行政单位事业单位固定资产明细账、

序号

档案名称

保管期限

备注

一

会计凭证类

1

原始凭证

15年

2

记账凭证

15年

3

汇总凭证

15年

二

会计账簿类

4

总账

15年

包括日记总账

5

日记账

15年

现金和银行存款日记账保管25年

6

明细账

15年

7

辅助账簿

15年

行政事业单位会计档案保管期限表

行政单位和事业单位固 定资产报废清理后保管5

年。

7 行政单位和事业单位决算

8 财政总预算会计月、季度报告

9

行政单位和事业单位会计、月季度报 表

四

其他类

永久 5年 所属单位报送的保管2年 5年 所属单位报送的保管2年

10 会计移交清册

15年

11 会计档案保管清册 12 会计档案销毁清册

永久 永久

会计档案保管期限表

序号

档案名称

保管期限

备注

一

会计档案

1 行政单位和事业单位的各种会计凭证

二

会计账簿类

15年

包括:原始凭证、记账 凭证和传票汇总表

2 日记账

15年

3 总账 4 明细分类、分户账或登记账

15年 15年

5 现金出纳账、银行存款账

6

行政单位和事业单位固定资产明细账 (卡片)

三

财务报告类

Hale Waihona Puke 25年

会计档案保管期限记忆口诀

会计档案保管期限记忆口诀

会计档案是企业活动的重要记录,其保管要求受到法律法规和财务会计准则的制约,那么如何能清晰的记住会计档案的保管期限呢?下面推荐一句口诀,可以帮助大家记住会计档案的保管期限:“一二三到六年,七八九永久收!”

以上口诀旨在帮助大家记住中小企业的会计档案保管期限,具体按照以下原则:

(一)企业应将有关经济活动的会计凭证、账簿和报表,至少保存6年,其保管期限从其签发之日起计算。

(二)企业应保存本年度凭证和账簿,以及上年度及以前年度凭证和账簿,最少应保管7年。

(三)企业应保存前一年度审计报告和本年度审计报告,最少应保管8年。

(四)企业应保存税务机关纳税申报表,以及报税计算表,最少应保管9年。

(五)企业应将适用于期货交易的会计凭证、账簿和报表,永久保存,以备查询用。

企业经济活动必不可少的会计档案,不仅是企业经营活动的记录,更是企业后续经营决策的重要依据,因此其保管要求十分严格。

中小企业有必要及时记住以上的会计档案保管期限,以保证企业经营活动的财务档案完整可靠。

此外,各企业及时制定出档案管理制度,并充分遵守,切实做

到档案的规范化、普及化和信息化,使企业会计档案保管制度更加规范,为企业建立良好的信用形象添砖加瓦。

综上所述,会计档案保管期限对企业活动具有十分重要的作用,中小企业切记记住以上会计档案保管期限的记忆口诀,严格执行档案管理制度,真正做到以德报德,以信立身,以实为本,才能够持续发展,实现企业价值最大化。

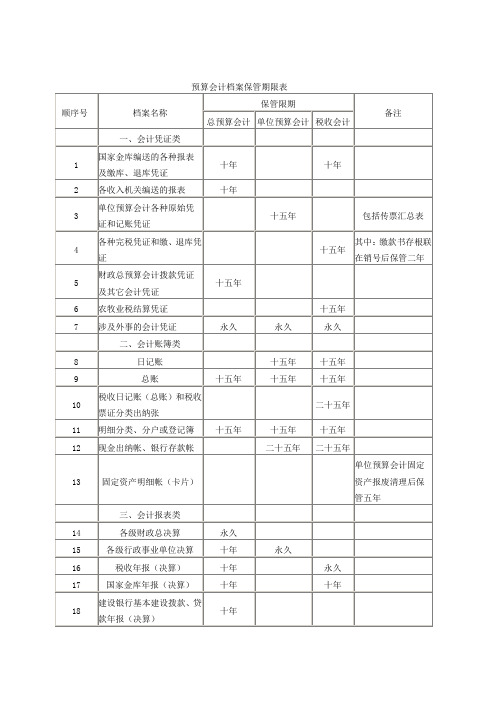

预算会计档案保管期限表

1

会计凭证类及附件

二十五年

二、会计账簿类

2Hale Waihona Puke 总账二十五年3

明细账

二十五年

包括拨款、贷款及其它各种明细账(到期如有贷款未还清本息的,继续延长直至还清本息。)

4

各种登记薄

五年

其中贷款指标登记簿的保管期限与贷款明细账同

三、会计报表类

5

年度会计决算

永久

各级行处本身及汇总全辖的年度决算(包括附表和全部分析材料)

十年

其中:电报报告保管一年所属税务机关报送的保管三年

四、其它类

23

会计移交清册

十五年

十五年

十五年

24

会计档案保管清册

二十五年

二十五年

二十五年

25

会计档案销毁清册

二十五年

二十五年

二十五年

说明:税务机关的税务经费会计档案保管期限,按单位预算会计规定办理。

建设银行会计档案保管期限表

顺序号

档案名称

保管期限

备注

预算会计档案保管期限表

顺序号

档案名称

保管限期

备注

总预算会计

单位预算会计

税收会计

一、会计凭证类

1

国家金库编送的各种报表及缴库、退库凭证

十年

十年

2

各收入机关编送的报表

十年

3

单位预算会计各种原始凭证和记账凭证

十五年

包括传票汇总表

4

各种完税凭证和缴、退库凭证

十五年

其中:缴款书存根联在销号后保管二年

5

财政总预算会计拨款凭证及其它会计凭证

十五年

6

农牧业税结算凭证

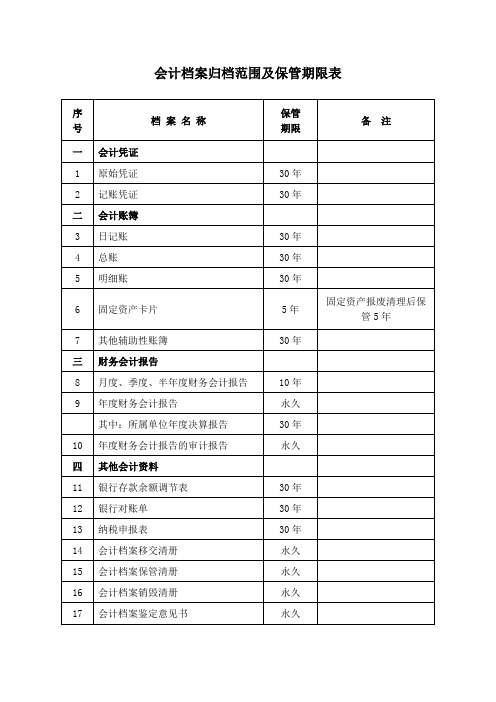

会计档案归档范围及保管期限表

10

年度财务会计报告的审计报告

永久

四

其他会计资料

11

银行存款余额调节表

30年

12

银行对账单

30年

13

纳税申报表

30年

14

会计档案移交清册

永久

15

会计档案保管清册

永久

16

会计档案销毁清册

永久

17

会计档案鉴定意见书

永久

会计档案归档范围及保管期限表

序

号

档 案 名 称

保管

期限

备 注

一

会计凭证

1

原始凭证

30年

2

记账凭证

30年

二

会计账簿

3

日记账

30年

4

总账

30年

5

明细账

30年

6

固定资产卡片

5年

固定资产报废清理后保管5年

7

其他辅助性账簿

30年

三

财务会计报告

8

月度、季度、半年度财务会计报告

10年

9

年度财ห้องสมุดไป่ตู้会计报告

永久

其中:所属单位年度决算报告

企业会计档案保管期限表

10年

11

银行对账单10年12来自纳税申报表10年

13

会计档案移交清册

30年

14

会计档案保管清册

永久

15

会计档案销毁清册

永久

16

会计档案鉴定意见书

永久

附件三:企业会计档案保管期限表

序号

档案名称

保管期限

备注

一

会计凭证

1

原始凭证

30年

2

记账凭证

30年

二

会计账簿

3

总账

30年

4

明细账

30年

5

日记账

30年

6

固定资产卡片

固定资产报废清理后保管5年

7

其他辅助性账簿

30年

三

财务会计报告

8

月度、季度、半年度财务会计报告

10年

9

年度财务会计报告

永久

四

其他会计资料

10

新会计制度档案保管期限(3篇)

第1篇一、引言随着我国市场经济体制的不断完善和深化,会计制度也在不断地进行改革和调整。

为了规范会计档案的保管,提高会计档案的管理水平,保障会计信息的真实、完整和安全性,我国制定了新的会计制度档案保管期限规定。

本文将详细阐述新会计制度档案保管期限的相关内容,并提供实施指南。

二、新会计制度档案保管期限概述1. 保管期限的定义会计档案保管期限是指企业、事业单位、社会团体等组织根据国家有关法律法规和会计制度规定,对其产生的会计凭证、账簿、报表等会计档案资料进行保存的时间。

2. 保管期限的分类根据《中华人民共和国档案法》和《会计档案管理办法》,会计档案保管期限分为永久、定期和临时三种。

(1)永久:指会计档案需要长期保存,不得销毁。

主要包括:企业年度财务报告、审计报告、股东会决议、董事会决议、重要合同等。

(2)定期:指会计档案需要按照规定期限保存,到期后可以销毁。

主要包括:会计凭证、账簿、报表等。

(3)临时:指会计档案需要短期保存,到期后可以销毁。

主要包括:会计档案的副本、复印件等。

3. 保管期限的确定会计档案保管期限的确定,应遵循以下原则:(1)依法依规:严格按照国家有关法律法规和会计制度规定确定保管期限。

(2)全面系统:考虑会计档案的完整性、连续性和安全性。

(3)科学合理:根据会计档案的性质、用途、重要性等因素,合理确定保管期限。

三、新会计制度档案保管期限规定1. 永久保管期限(1)企业年度财务报告:自年度财务报告编制完成后起,永久保存。

(2)审计报告:自审计报告出具之日起,永久保存。

(3)股东会决议、董事会决议:自决议通过之日起,永久保存。

(4)重要合同:自合同签订之日起,永久保存。

2. 定期保管期限(1)会计凭证:自记账凭证编制完成后起,保存10年。

(2)账簿:自年度财务报告编制完成后起,保存10年。

(3)报表:自年度财务报告编制完成后起,保存10年。

(4)其他会计档案:根据其性质、用途、重要性等因素,合理确定保管期限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新会计档案保管期限表

会计档案管理办法》已经修订通过,并将于2016年1月

1日起施行。

修订后的《会计档案管理办法》中包括了企业和

其他组织会计档案的保管期限表,其中包括了会计凭证、原始凭证、记账凭证、会计账簿、总账、明细账、日记账、固定资产卡片、其他辅助性账簿、财务会计报告、月度、季度、半年度财务会计报告、年度财务会计报告、其他会计资料、银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册和会计档案鉴定意见书等。

这些档案的保管期限从10年到永久不等,其中固定资产

报废清理后的保管期限为5年。

此外,修订后的《会计档案管理办法》还包括了财政总预算、行政单位、事业单位和税收会计档案的保管期限表。

这些档案的保管期限从10年到永久不等,其中包括了原始凭证、

记账凭证、传票汇总表、拨款凭证、其他会计凭证、会计账簿、日记账、总账、税收日记账(总账)、明细分类、分户账或登记簿和行政单位和事业单位固定资产卡片等。

此外,还包括了部门财务报告、财政总决算、部门决算、税收年报(决算)、

国家金库年报(决算)、基本建设拨、贷款年报(决算)、行政单位和事业单位会计月、季度报表、税收会计报表、银行存款余额调节表和其他会计资料等。

这些档案的保管期限从2年到永久不等。

总的来说,修订后的《会计档案管理办法》规定了各种会计档案的保管期限,以确保这些档案的完整性和准确性。