第2章:财务管理的价值观念

第2章 财务管理的价值观念

6

• (2)现值计算 P=F/(1+i×n) 例:某人三年后可得1000元,若年利率为9%,用单利 计算,现在值多少钱? 解: P=F/(1+i×n)=1000/(1+9% ×3)=787.4 (元)

7

• 2.复利的终值与现值 (1)复利终值---一定量的本金,按复利计算,若干期 以后的本利和。

解:P/A=20000/4000=5,即 =5,则(P/A ,i,9)=5

在年金现值系数表中查找n=9时,系数等于5的值,得到5在 12%(5.3282)和14%(4.9464)之间,则:

i

i1

1 1 2

= (1i22%i1+) [(5.3282-5)/(5.3282-4.9464)]

31

• 1.折现率(利率)的推算 • (1)单利利率

i=(F÷P-1) ÷n • (2)一次性收付款项利率

i= -1 • (3)永续年金折现率

A i

PA

32

• (4)普通年金利率(在已知 P或A 、FAA和n的情况下)

①计算 PA或A 的FAA值,为 ;

②查“普通年金现值系数表”或“普通年金终值系数

4

• 1.单利的终值与现值 (1)终值计算

F=P+P × i × n=P ·(1+i ×n) • 【例1】:将10000元存入银行,年利率为4%,求两

年后的本利和。 解: F=P ·(1+i ×n)=10000 ×(1+4% ×2) =10800(元)

5

• 【例2】:某人持有一张带息票据,面额为1000元, 票面利率为6%,出票日期为8月12日,到期日为11 月10日(90天)。则该持有者到期可得利息为多少? 解:I=1000 ×(1+6% ÷360 ×90)=1015(元)

财务管理学-第二章1

2.1.1 时间价值的概念

货币的时间价值原理正确地揭示了不同时点上资金之间的换 算关系,是财务决策的基本依据。

如果资金所有者把钱埋 入地下保存是否能得到

收益呢?

即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦 大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用 或消费这1元钱的机会或权利,按时间计算的这种付出的代价或 投资收益,就叫做时间价值。

利息的计算 单利——指一定期间内只根据本金计算利息,当期产 生的利息在下一期不作为本金,不重复计算利息。 复利——不仅本金要计算利息,利息也要计算利息, 即通常所说的“利滚利”。

复利的概念充分体现了资金时间价值的含义。 在讨论资金的时间价值时,一般都按复利计算。

2020/5/22

2.1.3 复利终值和复利现值

2020/5/22

2.1.4 年金终值和现值

后付年金的终值

A 代表年金数额; i代表利息率; n代表计息期数;

2020/5/22

2.1.4 年金终值和现值

后付年金的终值

例题

某人在5年中每年年底存入银行1000 元,年存款利率为8%,复利计息,则 第5年年末年金终值为:

2020/5/22

2.1.4 年金终值和现值

FnV P( V 1 i)n

PVFVIi, F n

2020/5/22

一元人民币的现值

2.1.3 复利终值和复利现值

复利现值

复利现值是指未来年份收到或支付的现金在当前的价值。

时 间(年)

复 利 现 值 与 利 率2及020时/5间 /22之 间 的 关 系

2.1.3 复利终值和复利现值

例3: 某企业将80000元现金存入银行,存款利率为 5%,存款期为1年,按复利计算,则到期末本利和为:

第二章 财务管理的价值观念

单利终值系数与单利现值系数互为倒 数关系 复利终值系数与复利现值系数互为倒 数关系

(三)名义利率与实际利率的换算

名义利率:1年内复利次数超过一次的年利率 实际利率: 1年内复利一次的年利率称实际利率

r i 1 1 M

M

名义利率

1年内复利计息的次数

例:年复利率12%,一年计息4次,实际利率 多少? 某人存入1000元,5年后本利和多少。

• 计算公式如下:

式中,

称为资本回收系数,记作(A/P,i,n)。 【结论】(1)年资本回收额与普通年金现值 互为逆运算; (2)资本回收系数与年金现值系数互 为倒数。

例:某企业借得1000万元的贷款,在10年内 以利率12%等额偿还,则每年应付的金 额为多少? 1000/(P/A,12%,10)=1000/5.650=177万元

即付年金的终值

F=A[(F/A,i,n+1)-1]

即付年金的终值与普通年金终值之间的关系: 期数加1,系数减1

例:每年初存入1000元,利率5%,10 年后本利和多少? 1000*(F/A,5%,10)*(1+5%)或 1000*[(F/A,5%,11)-1]

例:某人租房开店,租期10年,他要求的报 酬率5%.房东给了2个方案:一是每年初 支付20万元;二是立即支付180万元.应 选择哪个方案? 方案一: 终值FV=20*(F/A,5%,10)*(1+5%)或 20*[(F/A,5%,11)-1]=20*13.207=264.14 方案二: 终值FV=180*(F/P,5%10)=180*1.6289 =293.202万元

2.(一元)即付年金现值系数的计算 每期初能取到一元钱,共n期,在复利率 为i情况下,现在应存入的款项。

财务管理-第二章--财务管理的价值观念

复利终值公式:FV=PV(1+i)n

其中 FV ―复利终值; PV―复利现值; i―利息率; n―计息期数; (1+i)n为复利终值系数,记为FVIFi,n或(F/P,i,n)

FV=PV ·FVIFi,n

某企业为开发新产品,向银行借款100 万元,年利率为10%。借款期限为5年,问 5年后一次归还银行的本利和是多少?

FA=A·FVIFA8%,5 =A(F/A,8%,5) =100×5.8666=586.66(元)

拟在5年后还清100000元债务,从现在起每年等额存入银 行一笔款项。假设银行存款利率为10%,每年需要存入多少元?

已知:5年后的终值10万元,求A? F=A(F/A,i,n) A=F / (F/A,i,n)

2000 2000 2000 2000 2000

0

1

2

3

4

5 年末

这是期限为5年每年收入2000元的普通年金的现金流

0

1

2

3

4

5 年初

3000 3000 3000 3000 3000 这是期限为5年每年支付为3000元的预付年金的现金流

年金案例

• 学生贷款偿还 • 汽车贷款偿还 • 保险金 • 抵押贷款偿还 • 养老储蓄

•关系:利率一年内复利多次时,实际利率大于名义 利率, 假设r—名义利率;M—每年复利次数;i—实

际利率

•第一年末 F=P×(1+r/M)M

•

I=P ×(1+r/M)M-P=P[(1+r/M)M-1]

•

i= I/P=(1+r/M)M –1

•接上题:

• F=P×(1+r/M)M = 100(F/P,5%,4)

人大财务管理学(第8版)课件——第2章-财务管理的价值观念

2.1.5 时间价值计算中的几个特殊问题

1. 不等额现金流量现值的计算

2. 年金和不等额现金流量混合情况下的现值

在年金和不等额现金流量混合的情况下,不能用年金计算的部分采 用复利公式计算,然后与用年金计算的部分加总,便得出年金和不 等额现金流量混合情况下的现值。

3. 折现率的计算

一般来说,求折现率可以分为两步:第一步求出换算系数,第二步 根据换算系数和有关系数表求折现率。

(1)计算期望报酬率。

(3)求各离差的平方,并将结果与该结果对应的发 生概率相乘,然后将这些乘积相加,即得到概率 分布的方差(variance)。

(4)最后,求出方差的平方根, 即得到标准差。

5. 计算离散系数

离散系数(coefficient of variation,CV,也称变异系数)度量了单位报酬的风 险,为项目的选择提供了更有意义的比较基础。

后付年金

1

(普通年金)

2 先付年金 (即付年金)

3 延期年金

4 永续年金

1. 后付年金终值和现值

后付年金(ordinary annuity)是指每期期末有等额收付款项的年 金。在现实经济生活中这种年金最为常见,故也称为普通年金。

(1)后付年金终值。后付年金终值犹如零存整取的本利和,它是一定时期内 每期期末等额收付款项的复利终值之和。

第2章:财务管理的价值概念

2.1 货币时间价值

2.1.1 时间价值的概念

国外传统的定义是:即使在没有风险、没有通货膨胀的条件下,今天1元钱 的价值也大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用或 消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资报酬,就 叫作时间价值(time value)。

财务管理第二单元

= 1- (1+i)n i

(1+ i ) n

当n→∞时,(1+i)-n的极限为零,故上式可写成: P = A 1 i

二、货币时间价值的计算

5. 年偿债基金的计算(已知年金终值,求年金A)

偿债基金是指为了在约定的未来某一时点清偿某笔债务或 积聚一定数额的资金而必须分次等额提取的存款准备金。

偿债基金的计算实际上是年金终值的逆运算。其计算公式 为:

实务中,通常以相对量(利率或称贴

现率)代表货币的时间价值,人们常常将 政府债券利率视为货币时间价值。

二、货币时间价值的计算

1.货币时间价值的相关概念

现值(P):又称为本金,是指一个或多个发生在未来的现金流量相当 于现在时刻的价值。

终值(F):又称为本利和,是指一个或多个现在或即将发生的现金流 量相当于未来某一时刻的价值。

二、货币时间价值的计算

6. 时间价值计算的几个特殊问题:

(2)年金和不等额现金流量混合情况下的现值计算: eg.例题2-10:将不等额现金流转化为几个年金来套公式计算 (3)贴现率的计算 eg.例题2-11:已知现值和终值求利率,求出的值查表或者查表结合线性 插值法。 (4)计息周期短于一年的时间价值的计算。 eg.例题2-13:原来一年复利一次的利率称为名义利率,按照实际周期计 息的利率为实际利率。 比如年利率为12%,如果按照半年复利一次,则半年的利率为6%,实际的 年利率为:

生在第二期,或第三期,或第四期,……的等额 的系列收付款项。

其现值的计算公式如下:

P = A n [(P / A , i, n )-(P / A , i , m )] = A n (P / A , i, n - m )(P/ F, i, n)

财务管理第2章2

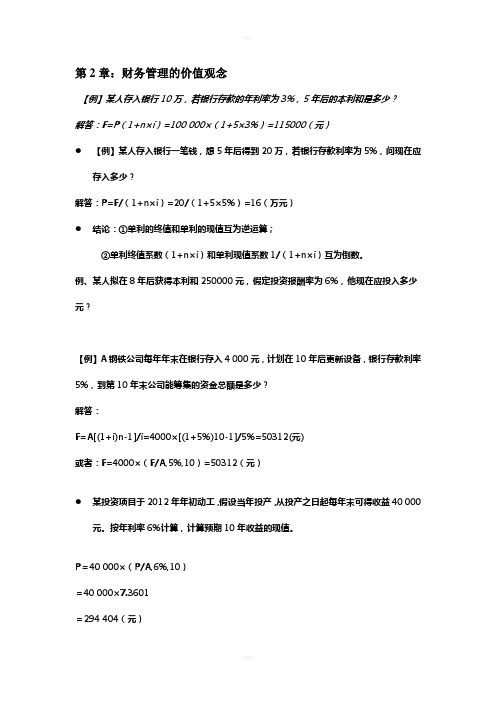

第2章:财务管理的价值观念【例】某人存入银行10万,若银行存款的年利率为3%,5年后的本利和是多少?解答:F=P(1+n×i)=100 000×(1+5×3%)=115000(元)●【例】某人存入银行一笔钱,想5年后得到20万,若银行存款利率为5%,问现在应存入多少?解答:P=F/(1+n×i)=20/(1+5×5%)=16(万元)●结论:①单利的终值和单利的现值互为逆运算;②单利终值系数(1+n×i)和单利现值系数1/(1+n×i)互为倒数。

例、某人拟在8年后获得本利和250000元,假定投资报酬率为6%,他现在应投入多少元?【例】A钢铁公司每年年末在银行存入4 000元,计划在10年后更新设备,银行存款利率5%,到第10年末公司能筹集的资金总额是多少?解答:F=A[(1+i)n-1]/i=4000×[(1+5%)10-1]/5%=50312(元)或者:F=4000×(F/A,5%,10)=50312(元)●某投资项目于2012年年初动工,假设当年投产,从投产之日起每年末可得收益40 000元。

按年利率6%计算,计算预期10年收益的现值。

P=40 000×(P/A,6%,10)=40 000×7.3601=294 404(元)为实施某项计划,需要取得外商贷款1 000万美元,经双方协商,贷款利率为8%,按复利计息,贷款分5年于每年年末等额偿还。

外商告知,他们已经算好,每年年末应归还本金200万美元,支付利息80万美元。

要求,核算外商的计算是否正确。

借款现值=1 000(万美元)还款现值=280×(P/A,8%,5)=280×3.9927=1 118(万美元)>1 000万美元由于还款现值大于贷款现值,所以外商计算错误。

例、某公司租入一台生产设备,每年年末需付租金5000元,预计需要租赁3年。

财务管理学课件(第二章)

(2)先付年金的终值和现值

A、终值

比普通年金终值计算加一期,减A

B、现值

比普通年金终值计算减一期,加A

(3)递延年金的终值和现值 A、终值 与普通年金计算一样 递延年金的现值与 普通年金一样吗?

B、现值

递延年金的现值

0 1 2

m A m+1 m+2 m+n-1 m+n

A

A

A

A

P=A· (P/A,i· n)

相比,将多得多少钱?

例题解答

30年后的终值FVA=500×FVIFA(5%,30)

=500×66.4388=33219.42

利息=33219.42-15000=18219.42

例题

某项目在营运后各年的现金流量如下(单 位:万元),贴现率为10%。

1 2 3 4 5 6 7 8

100 100 100 200 200 150 150 150 •根据你的理解,此项目的总回报是多少?

甲

500 乙 -1000

400

300

200

100

选择甲还是乙?

二、时间价值的计算

单利(Simple interest):在规定的时间内,对 本金计算利息 复利(Compound interest)在规定的时间内, 对本金和产生的利息计算利息 例:100元,按10%的单利存2年: 本利和=P+SI=P+P*i*n=100+100*10%*2=120 按10%的复利存2年: 本利和 =(P+P*i)(1+i)=100(1+10%)(1+10%)=121 时间价值的计算一般采用复利的概念

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 At t (1 i ) t 0

n

2. 年金和不等额现金流量混合情况下的现值

年 现金流量

1 2 3 4 5 6 7 8 9 10

1000 1000 1000 1000 2000 2000 2000 2000 2000 3000

计算过程(折现率=9%)

PV0 1000 PVIFA %, 4 2000 PVIFA %,59 3000 PVIF9%,10 9 9

2.计算期望报酬率

期望报酬额 期望报酬率

ˆ r Piri

i 1

n

3.计算标准差

离差:

方差:

ˆ di ri r

ˆ (ri r ) Pi

2

2

n

i 1

标准差:

ˆ (r r )

i i 1

n

2

Pi

正态分布的概率区间

68.26%

95.48% 99.74%

延期年金现值的计算公式:

V0 A PVIFAi,n PVIFi,m A (PVIFAi,mn PVIFAi,m )

2013-8-14

一个递延年金的案例

哈罗德(Harold)和海伦(Helen)计划 为他们刚刚出生的女儿建立大学教育基 金。预计在女儿将在18周岁时上大学, 大学四年,每年的学费为20000元。从 现在开始海伦夫妇每年在女儿生日时存 入银行相同的存款,直至存到17周岁 生日为止。假定银行存款利率为10%, 并且复利计息。计算海伦夫妇每年应当 存入银行多少钱?

例如:如果你存入银行1年定期的存款1000元, 当前1年定期储蓄存款的利率为3%,那么,1 年后你可以取出多少钱呢?

本利和=1000+1000×3%=1030元

问题

是不是货币在任何状态下都可以产生时 间价值呢? 是不是货币作为资本投入到经营活动中 所获得的增值额都是时间价值呢?

利率的构成

n 乘以 1+i

n A

先付年金现值图

乘以 1+i

4. 递延年金现值

递延年金现值公式

V 0 A PVIFA i , n PVIF i , m

V 0 A PVIFA i , m n A PVIFA i , m

延期年金的现值 延期年金—— 最初若干期没有收付款项的情况下,后面若干期等额的 系列收付款项的年金。

2.什么是报酬

报酬是指从事某一种经济活动的所得。 报酬的表现形式:

报酬额 报酬率

二、单项资产的风险与报酬

1.确定概率分布 2.计算期望报酬率 3.计算标准差 4.计算离散系数 5.风险报酬率的测算

1.确定概率分布

出现每种结果的概率都在0和1之间 所有结果的概率之和应等于1

现在刚过完20周岁的生日。保险推销员介绍的保险计划如下:从

张先生21周岁生日开始到40周岁,每年交1000元的保费,交费 期为20年。从61周岁生日开始每年可领取5000元的养老金直至

身故。

资料:2008年,北京市男性人均期望寿命为78.46岁,女性为 82.15岁。目前,5年期银行存款利率为3.6%,5年以上银行贷

二、现金流量时间线

20

21

22

40

60

61

80

-1000

-1000

-1000

5000

5000

张先生养老保险的现金流量时间线

三、复利终值与现值

复利终值的公式:

复利现值的公式:

FVn PV (1(1i)n

四、年金终值和现值

1. 年金概念 2. 后付年金 3. 先付年金 4. 延期年金 5. 永续年金

5. 永续年金现值

永续年金现值公式

1 V 0 A i

五、时间价值计算中的几个特殊问题

1.不等额现金流量现值 2.年金和不等额现金流量混合情况下的现值 3.贴现率(折现率)的计算 4.年复利多次的时间价值问题

1. 不等额现金流量现值图

若干个复利现值之和

0 A0 1 A1 2 A2 3 A3 n-1 A n-1 n An

第2节 风险与报酬

一、风险与报酬的概念 二、单项资产的风险与报酬 三、证券组合的风险与报酬 四、主要资产定价模型

一、风险与报酬的概念

1.什么是风险 2.什么是报酬

1.什么是风险

风险是指能够影响目标实现的不确定性。 有些不确定性事件的发生会使我们达到 目标更加困难(即威胁),而有些不确 定性事件的发生则会帮助我们达到目标 (即机会)。当我们进行风险识别时, 不仅要看到不确定性的负面影响,也需 要看到不确定性的正面影响。 风险是可以管理的。

贴现发行债券估值模型

F P (1 K ) n

4.债券价值的变化规律

规律1 债券内在价值与市场利率的变 动呈反向关系。 规律2 当市场利率高于债券票面利率 时,债券的内在价值会低于债券面值; 当市场利率等于债券票面利率时,债券 的内在价值会等于债券面值;当市场利 率低于债券票面利率时,债券的内在价 值会高于债券面值。

n

后付年金终值图

后付年金的终值

A 代表年金数额;

i代表利息率; n代表计息期数;

后付年金现值图

一个年金终值的案例

李先生在5年后需要偿还一笔债务10万 元。从现在开始,他每年年末需要存入 银行一笔等额的存款,以备5年后偿还 债务。银行存款的年利率为10%,复 利计息。计算李先生每年需要存入银行 多少钱?

第1节 货币时间价值 第2节 风险与报酬 第3节 证券估值

第1节 货币时间价值

一、时间价值的概念 二、现金流量时间线 三、复利终值和现值 四、年金终值和现值 五、时间价值计算中的几个特殊问题 六、连续复利计息问题

一、时间价值的概念

关于时间价值的一个小案例

一个保险推销员向刚刚参加工作的张先生推销养老保险。张先生

1000 3.240 2000 2.755 3000 0.422

10016

3. 贴现率(折现率)的计算

FV n PV

PV FVn

FVIF i ,n

PVIFi ,n

FVIFA i ,n

FVA n PV

PVIFA i ,n

PVA n PV

例题

现在向银行存入5000元,在利率为多 少时,才能保证在今后10年中每年得 到750元。

-3σ

-2σ

-σ

σ

2σ

3σ

4.计算离散系数

CV ˆ r

5.风险报酬率的测算

引入风险报酬系数b 风险报酬率的测算公式

RR bV

投资报酬率的测算公式

K RF RR

三、证券组合的风险与报酬

1. 证券组合的报酬 2. 证券组合的风险 3. 证券组合的风险与收益 4. 最优投资组合

1. 年金概念

年金是指一定时期内每期相等金额的收 付款项。例如,张先生缴纳的保险费和 领取的养老金 年金种类

后付年金 先付年金 延期年金(递延年金) 永续年金

2. 后付年金

后付年金终值

FVAn A (1 i)

t 1 n t 1

后付年金现值

1 PVAn A t t 1 (1 i )

多因素模型的公式:

Ri RF R( F1 , F2 ...Fn )

3.套利定价模型

套利定价模型的公式:

Rj RF j1(RF1 RF ) j 2 (RF 2 RF ) jn (RFn RF )

第3节 证券估值

一、债券估值 二、股票估值

A0

1 (1 i ) 0 1 (1 i )1 1 (1 i ) 2 1 (1 i ) 3

┇

A1

A2

A3

An 1

1 (1 i ) n 1

1 (1 i ) n

An

PV0

不等额现金流量现值计算公式

1 1 1 1 PV0 A0 A1 A2 An 0 1 2 (1 i) (1 i) (1 i) (1 i) n

债券面值 票面利率 债券期限 付息方式 为什么以市场利率为折现率?

折现率的确定

3.几种债券估值模型

分期付息、到期还本债券估值模型

I F P t (1 K ) (1 k ) n t 1

n

到期一次还本付息债券估值模型

F F i n P (1 K ) n

FVA n A FVIFA i , n 1 A

先付年金现值

PVAn A PVIFAi , n (1 i)

PVA n A PVIFA i , n 1 A

先付年金终值

0 n期先 A 付年金 终值 0 n期后 付年金 终值

1 A 1 A

2 A 2 A

n1 A n1 A

利率=时间价值+风险报酬+通货膨胀贴水 利率在经济生活中的表现形式

银行存款利息率 银行贷款利率 债券利息率 股息率 投资收益率

时间价值的另一种表述

时间价值是扣除风险报酬和通货膨胀贴 水后的真实收益率 货币时间价值的两种表现形式: