我国塑料工业基本现状与发展重点

我国塑料工业现状及发展

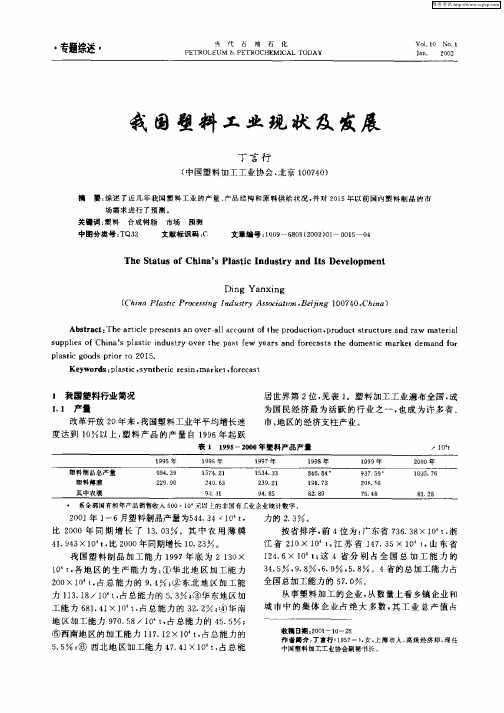

居世界第 2 , 位 见表 1 塑料加工工业遍布全国, 成 为 国 民经 济 最 为 活跃 的 行 业 之 一 , 成 为许 多 省、 也 市 、 区的经 济支 柱产业 。 地

×1 0t

表 1 19 —2 0 9 5 00年 塑料 产品产量

系全部国有和年产 品销售收入 5 0 0 元 上的非国有工业企业境计效字 0 ×1

The S a u fChi a sPl s i n s r nd Is De e o m e t t so n ’ a tc I du t y a t v l p nt

li g Ya x n ) 'n n i g

( i a Pl si o es g I duty Asoi t n, n 0 7 0 Chn Ch n a t Prc si n sr sca i Be g 1 0 4 , ia) c n o

2o 年 1 月塑料制品产量为5 4 3 ×1‘ , o】 —6 4. 4 0 t 比 20 00年 同 期 增 长 了 1. 3 。其 中农 用 薄 膜 0 3 4.4 ×1 , 20 年 同期增长 1. 3 。 193 0 t比 0 0 0 2 我 国 塑 料 制 品 加工 能 力 1 9 底 为 210 97年 × 3 1 , 0 t各地区的生产能力为 : ①华北地 区加工能力 2 0 0 t 占 总能 力 的 94 ; 东北 地 区 加工 能 0 ×l , . ② 力 131 ×1‘ , 1.8 0 t占总能 力的 5 3 ; 华 东地 区 加 . ⑧ 工能力 6 14 ×1 , 8 . 1 0 t占总能力的 3 . ; 2 2 ④华南

维普资讯

1 6

当

代

石

油

石

化

7 . 以上 , 税 总额所 占 比例 达 8 . 3 , 塑 料 76 利 3 O 是 工业的 主体 。

塑料成型技术现状与发展

塑料成型技术现状与发展塑料成型技术是一种将塑料原料通过一系列加工工艺,加热、压力等作用下,使其变形成为所需形状的方法。

随着塑料在工业生产和日常生活中的广泛应用,塑料成型技术也得到了快速发展。

本文将从塑料成型技术的现状与发展两个方面进行探讨。

一、塑料成型技术的现状1.注塑成型技术注塑成型技术是目前最常用的塑料成型技术之一。

它通过将加热熔化的塑料原料注入模具中,经过冷却后得到所需的产品形状。

注塑成型技术具有生产效率高、成本低、产品精度高等优点,广泛应用于电子、汽车、家电等领域。

2.吹塑成型技术吹塑成型技术主要用于生产中空塑料制品,如瓶子、容器等。

它是将热塑性塑料颗粒加热熔化后注入到吹塑机的模具中,通过气压将塑料吹成所需的形状。

吹塑成型技术具有生产效率高、成本低、产品质量好等特点,被广泛应用于食品、化妆品等行业。

3.挤出成型技术挤出成型技术是将加热熔化的塑料原料通过螺杆挤出机挤出成型。

挤出成型技术可以生产出形状复杂的塑料制品,如管道、板材等。

挤出成型技术具有生产效率高、产品质量稳定、适用范围广等优点,在建筑、包装等领域得到了广泛应用。

二、塑料成型技术的发展1.高速成型技术高速成型技术是近年来发展起来的一种新型塑料成型技术。

它通过增加注塑机的射出速度和压力,缩短冷却时间,实现塑料制品的高速生产。

高速成型技术能够提高生产效率,降低生产成本,适用于大批量生产的需求。

2.微纳米成型技术随着微纳米科技的发展,微纳米成型技术逐渐应用于塑料制品的生产。

微纳米成型技术可以制造出微小尺寸的塑料制品,如微型零件、微流控芯片等。

微纳米成型技术具有高精度、高灵活性等特点,有望在医疗、电子等领域得到更广泛的应用。

3.可持续发展成型技术随着环保意识的增强,可持续发展成型技术成为塑料成型技术的一个重要发展方向。

可持续发展成型技术主要包括生物降解塑料的应用、回收利用塑料原料等。

这些技术可以减少对环境的污染,提高资源利用率,符合可持续发展的要求。

中国塑料制品市场供需现状及行业发展前景方向分析

中国塑料制品市场供需现状及行业发展前景方向分析一、塑料制品行业产业链塑料制品,是以合成树脂(高分子化合物)为主要原料,经采用挤塑、注塑、吹塑、压延、层压等工艺加工成型的各种制品。

塑料制品包括生活塑料制品及工业塑料制品等。

塑料制品行业产业链覆盖范围广泛,上游产业包括直接材料、辅料、相关设备等行业,下游应用领域涉及建材、农业、日用品、医疗、汽车等领域。

塑料制品行业上游主要以材料、辅料和相关设备为主。

包括通用塑料、工程塑料、塑料助剂、模具以及塑料机械等,上游行业的产量规模、产品价格以及产品质量对于塑料制品的市场发展存在重要影响作用。

从目前市场来看,国内通用塑料和工程塑料供给充足,保障了塑料制品原材料采购的需求。

塑料制品行业下游主要应用于建筑业、农业、医疗和汽车等领域,我国是全球最大的建筑业市场和汽车产销市场,城市化建设的深入发展以及汽车保有量的提升,为塑料制品行业创造了可观的市场容量。

另一方面,我国在农业和医疗领域的转型升级为塑料制品的应用提供了可观的新增空间。

二、塑料制品行业产量及产品格局根据国家统计局统计数据,2019年12月,我国塑料制品产量761.45万吨,减少1.1%,2019年全年,全国塑料制品产量8184.17万吨,累计增长3.9%。

从塑料制品区域布局情况看,2019年,华东地区塑料制品产量3886.51万吨,占全国47.49%。

华南地区发展迅速,塑料制品产量1415.59万吨,占全国17.30%。

华中地区塑料制品产量1356.48万吨,占全国16.57%。

三、塑料制品行业进出口贸易及需求量2019年我国塑料制品行业产量8184.17万吨,进口量45.21万吨,出口量1424万吨,由此测算2019年国内塑料制品需求量6805.38万吨。

近几年我国塑料制品行业供需平衡情况如下图所示:四、中国塑料制品市场规模2019年,国内外形势复杂多变,特别是中美贸易战对中美贸易造成了巨大损害,出口企业风险加大,国内企业面临环境挑战越来越严峻。

中国塑料制品行业运行现状及发展趋势分析

中国塑料制品行业运行现状及发展趋势分析塑料制品是采用塑料为主要原料加工而成的生活、工业等用品的统称。

包括以塑料为原料的注塑、吸塑等所有工艺的制品。

塑胶是一类具有可塑性的合成高分子材料。

塑料加工多达30种成型方法,这主要取决于塑料的类型,从形式的选择和形状、大小的产品。

常用的塑料加工方法热塑性挤出、注塑、压延、吹塑和热成型,塑料加工常用的热固性塑料成型,也用转移成型、注射成型、层压成型和热成型等等。

随着中国经济的快速发展,以及建筑业发展的需求,中国塑料建材产品有巨大的市场空间。

2020年中国塑料制品产量7603.2万吨,较上年减少581.0万吨,同比下降7.1%,其中12月中国塑料制品产量为775万吨,同比增长0.3%。

从全国各省市产量来看,2020年全国塑料制品产量排名前十的地区分别是浙江省、广东省、江苏省、福建省、安徽省、四川省、湖北省、湖南省、山东省、重庆市;其中浙江省塑料制品产量1280.2万吨,位居全国第一;广东省塑料制品产量1274.9万吨,位居全国第二。

按区域分,我国塑料制品产量主要集中在华东地区、华南地区以及华中地区,其中华东地区产量占比高达47.8%,华南地区产量占比19.1%;华中地区产量占比12.9%;西南地区产量占比11%。

从行业效益情况来看,2020年受限塑令影响,我国塑料制品产量下降,营业收入随之减少。

2020年全国塑料制品生产企业累计营业收入18890.1亿元,较上年减少187.4亿元,同比下降0.98%。

2020年我国塑料制品产量下降,营业收入减少,但是利润总额增速保持增长趋势。

在经济效益方面,2020年全国塑料制品生产企业实现利润总额1215.2亿元,较上年增加160.7亿元,同比增长15.24%。

随着产业结构逐步转型升级,高档产品比重逐步加大,基础配套服务功能不断完善,市场空间仍然较大,产值可保持较高增速,在满足社会一般性需求的基础性应用领域保持稳步增长情况下,高端应用领域在逐步强化,塑料制品业仍处于上升发展阶段,转型升级在稳步推进。

中国塑料工业发展的现状与前景

中国塑料工业发展的现状与前景一、中国塑料工业的现状塑料是一种重要的化工原料,广泛应用于大量的制品。

我国的塑料工业起步较晚,但一直迅速发展。

截至2020年底,中国的塑料工业规模已经达到12.4万亿元。

下面我将从产业规模、产品结构、技术水平等角度分析中国塑料工业的现状。

1. 产业规模中国的塑料工业已经成为世界最大的塑料生产国之一。

2020年全国总产量达到了8200万吨,占全球的三分之一。

此外,中国还是世界上最大的塑料消费国,年消费量超过6000万吨。

虽然我国塑料工业总体发展较快,但与发达国家仍有差距。

例如,从全产业链看,中国的传统的塑料中间体还相对薄弱,只有少数企业能够跟上去向高附加值产品转型升级的步伐,从而形成了产值巨大但规模庞大却“弱不禁风”的产业状况。

2. 产品结构当前,中国塑料工业的产品结构呈现出“大而全”的特点。

主导产品有聚乙烯、聚丙烯、聚氯乙烯、聚丁烯、聚苯乙烯等。

其中聚乙烯和聚丙烯是最主要的产品,占据了全国产量的60%以上。

3. 技术水平尽管中国塑料工业的总规模与产能已经达到世界最高水平,但其技术水平相对较低。

目前,中国塑料工业的核心技术普遍依赖于国外厂商,国内生产企业在技术上面临许多制约因素,新型材料、工艺和生产线等方面与国际先进水平仍然存在差距。

二、中国塑料工业的前景随着全球经济的不断发展和人民生活水平的提高,塑料制品将在各个领域中得到越来越广泛的应用。

下面我将从需求、技术和政策等方面分析中国塑料工业的前景。

1. 需求未来几年,我国塑料市场将保持增长态势。

随着城市化进程的加速、生活水平的不断提高,所需塑料制品的品种和数量都将增加。

例如,建筑用塑料制品、汽车用塑料制品、航空航天用塑料制品、电器电子用塑料制品、医疗用塑料制品等。

这些领域的塑料制品的需求将增加众多的新需求。

2. 技术未来,塑料工业的发展将越来越注重科技创新。

例如,在材料制备方面,开发覆盖全产业链的新型化工材料,提高原材料的综合利用率,改善环保指标等。

中国塑料工业的发展状况与动向

亿 m 以上 ,全行业 能力在 2亿 m 以上 ,新建异 型材 厂 明显减少 ,基本 完成 了产

业化进程 。

“ 十五 ” 规划 明确指 出 , 2 0 至 0 5年 ,门窗节能指数要求 比 1 8 9 1年 降低 5 %, 0 比2 0 0 1年 降低 3 %,强调 门窗产 品与住宅产 品性 能认 定的统一协 调 ,即适用 性 、 0

表 1 20 年世界主要合成树脂消费 国和地 区排位表 00 千吨, %

表 2 00 20 年世界主要 国家 ( 区)塑料材料人均消费量 地

公斤/ ・ 人 年

维普资讯

2 0 0 2年 第 1 1期

从世界 主要合成树 脂生产 国或地 区的排位看 ,中 国从 1 9 9 2年 开始进入 前 1 0 位 ,1 9 7年进 入前 5位 ,2 0 9 0 0年赶上 韩国 ,升至 4位 。 中国是合成树脂 的进 口大 国,2 0 0 1年进 口量达到 1 2 4 6万吨 ,为世界第 一 , 接 近 了 日本 合成树 脂 的产量 。中国合成树 脂 的短缺 ,成 为近些年 国际大 型合 成树 脂 生产厂 商进 军 中国市场 的原动力 。由于 大型石 化企 业投 资大 ,建设周 期长 ,所 以中 国塑料工业原料—— 树脂 依靠进 口的状况还将 延续 一段时 间。 20 0 0年世界 塑料 产量为 1 3 0万 吨,其 中美 国约 占总 量的 2 %,第 二 、三 60 9 位 的德 国和 日本分别 占约 9 %,中国 占 7 %,韩 国 占 6 %。5国共计塑料产 量 占全球

以看 出,近几年 中国合 成树脂 消费量增长率 和 GD P增 长率 的差距在有 所缩小 ,说

中国及全球塑料业现状及趋势

扩大 。2 0 年塑 料 制 品规 模 以上 汇总 09

2 中 国塑 料 业在 全 球 的优 势

和不 足

优 势 : 中 国 塑 料 产 业 可 持 续 发

用份 额 持 续 扩 大 。塑 料 中空 容 器 、软 企业 19 8 ,工 业 总 产 值 1 9 2 8 包 装 薄 膜 、复 合膜 、塑 料 编 织 、 泡 沫 2 家 7 9 . 0 亿 元 ,增长 l . 8 4 %, 占轻 工 行业 工业 塑料 等 包 装 产 品 随着 市 场 变化 不 断 更 3

展 ,具 有 巨 大发 展 潜 力 。 中国有 1 亿 3 人 口的 巨大 消 费 市 场 ,国 家扶 持 三 农 产业 ,推 进 城 镇 化 建 设步 伐 ,统 筹 城

持快 速 增长 态 势 。今 年 1 9 份 前三 — 月 季度 ,塑料 树脂 及 共聚 物产 量 3 4 8 万 l

去 年 同 期 增 长 2 . %,经 济 运 行 状 况 08 良好 ,发展 势 头看 好 。

渐 成熟 。在 当今 全 球 石 油 资 源供 给 日

益 紧张 ,以石 油 为原 料 的 合成 塑 料 所

引发 的 环 境 问 题 日益 突 出 的形 势 下 , 生物 降 解 塑 料 市 场 需 求量 正 在 迅 速 增 长 。去 年 1 月 的哥 本 哈根 大 学会 议 , 2

品结构 趋 于合 理 。 降 解 塑 料 优 势 呈 现 ,产 业 发 展 日

1 6

塑料 制造

P A TC N F CT R 2 1 年 1 L S IS MA U A U E 0 1 , 2月

中国塑料工业发展现状及未来

已拥 有 7 O余 条 生 产 线 , 总 生 产 能 力 达 到 5 O万 t a 右 ;双 向 / 左 拉 伸 聚 酯 薄 膜 ( O E )生 产 线 3 B PT 0条 , 生 产 能 力 超 过 l O万 a O S片 材 、C P薄 膜 、三 层 及 五 层 甚 至 七 层 共 挤 薄 膜 、 真 ;B P 内 塑 料 制 品 加 工 企 业 ( 乡

镇 及 乡 镇 以 上 独 立 核 算 企 业 ) 为 1 2 94 7个 ,其 中 薄 膜 制 造 企 业 218个 ,板 、管 、 棒 等 制 品 企 业 23 9个 , 丝 、 绳 及 编 织 0 4 制 品 企 业 2 18个 , 泡 沫 塑 料 及 人 造 革 、 合 成 革 制 品 制 造 企 业 0 l7 0个 ,包 装 箱 及 容 器 制 品 制 造 企 业 l3 6个 , E用 塑 料 制 5 4 l 品 制 造 企 业 150个 。 此 外 还 有 为 数 众 多 的 私 营 和 个 体 企 业 。 7

维普资讯

第 3 O卷 第 4期

20 0 2年 7 月

塑 料 工 业

CHI NA LAS CS I P TI NDUS TRY

中 国 塑 料 工 业 发 展 现 状 与 未 来

廖 正 品

( 国 塑 料 加 工 工 业 协 会 ,北 京 10 4 ) 中 0 7 0

l 2 ,l . % ; 而 进 口 塑 料 制 品 为 1 3 8 万 t 金 额 为 57 % 93 6 .6 ,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国塑料工业差不多现状与进展重点

廖正品

(中国塑料加工工业协会,北京100740)

合成树脂、合成橡胶与合成纤维三大类合成高分子材料已成为人类生存和社会进展离不开的新型材料。

塑料差不多和钢铁、木材、水泥一起构成现代社会的四大基础材料,是农业、工业、能源、交通运输、信息产业乃至宇宙空间和海洋开发等国民经济各领域不可缺少的重要材料之一。

在新世纪里,中国已加入了WTO,塑料工业面临着机遇与挑战并存、困难与希望同在的进展新局面。

在2003年底立即召开“第十七届中国国际塑料橡胶工业展览会”之际,我仅代表中国塑料加工工业协会向此次展会的立即召开表示衷心的祝贺,我认为此次展会必将是一次国际塑料橡胶届的盛会,那个地点我想就中国塑料工业差不多现状与进展重点

给大伙儿做一通报。

1 中国塑料工业差不多情况

1.1 中国塑料制品差不多情况

1.1.1 要紧经济指标完成情况

塑料制品行业是轻工业中近几年进展速度较快的行业之一,增长速度一直保持在10%以上。

据中国轻工业信息中心统计,2002年塑料制品行业全部国有和年产品销售收入500万元及以上非国有独立核算工业企业共计7480个,累计完成工业总产值(90年不变价)2408.48亿元,比上年同期增长17.66%,占轻工行业总产值的10.4%,产值总额在轻工22个要紧行业中位居第三;实现产品销售率97.45%,高于轻工行业平均水平。

产品销售收入2302.8亿元,同比增长15.31%;实现利税181.15亿元,同比增长17.43%;利润总额为109.82亿元,同比增长22.05%。

2003年1~8月份我国塑料制品行业全部国有和年产品销售收入500万元及以上企业,累计完成工业总产值(90年不变价)1828.36亿元,同比增长20.94%;产品销售收入1777.72亿元,同比增长23.37%;实现利税123.56亿元,同比增长11.86%;利润总额为75.16亿元,同比增长12.66%。

塑料制品行业进展近几年呈稳速增长态势。

1.1.2 产品产量与产品结构分析

2002年,中国塑料制品产量1400.53万t,同比增长13.96%。

(详见表1)

表1:中国塑料制品产量月度完成情况

总计中:塑料薄膜279.9万t,同比增长11.1%;塑料板片材85.3万t,增长19.2%;塑料棒管材136.9万t,增长12.18%;塑料丝及编织品160.7万t,增长9.8%;塑料人造革44.5万t,增长12.7%;塑料合成革28.04万t,增长18.9%;泡沫塑料66.9万t,增长6.9%;塑料包装箱及容器63.03万t,增长23.6%;塑料鞋18.9万t;增长13.3%;日用塑料制品141.7万t,增长9.9%;其他塑料制品374.6万t,增长19.0%。

(详见表2)

表2:2002年中国塑料制品产量行业分布

其中:农用薄膜生产起伏较大,但总产量与去年差不多持平。

1至12月份累计产量80.9万t,同比减少0.01个百分点。

从全国几个要紧农用薄膜生产省份情况看,山东、河南两省农膜生产形势比较稳定,产量接着保持增长,分不达到了15.2万t、10.1万t,居全国第一、二位;从增长幅度及绝对值看浙江省增幅为56.5%,增加1.4万t;新疆、辽宁、河北产量下降幅度较大,其中新疆降幅为30.6%,减少1.5万t。

(详见表3)表3:农用薄膜产量月度完成情况

2003年1~9月份中国塑料制品总产量1189.00万t。

详见表

4。

表4 2003年1~9月份中国塑料制品行业产品产量单位(万

吨)

1.1.3 地区分布进展状况

从中国2002年塑料制品产量地区分布上看,广东省、浙江省、江苏省三省塑料制品产量合计为773.7万t,占塑料制品总计的55.25%。

从塑料制品分品种产量占全国同类产品产量比重看:

广东省塑料薄膜、塑料鞋、日用塑料制品、其他塑料制品产

量居全国首位。

浙江省塑料棒管材、塑料丝及编织品、塑料合成革产量居全国首位。

江苏省塑料板片材、塑料人造革、泡沫塑料居全国首位。

表5 2002年中国塑料制品产量地区分布图

塑料制品分品种产量前三位的地区见表6。

表6 塑料制品分品种产量前三位的地区表

计量单位:万t

从表中能够看出,中国的塑料人造革、合成革、泡沫塑料、塑料鞋制造业产业集约度较高,产量前三位的地区小计占总产量的比重超过了70%。

各地区产品结构上也各具特色。

1.1.4 海关进口、出口统计

2002年,中国塑料制品出口仍接着保持快速增长的势头。

据海关总署统计,塑料制品出口量720.85万t,同比增长19.29%;出口额79.1亿美元,同比增长19.59%;出口额占轻工产品出口总额的8.7%。

塑料制品进口量162.07万t,同比增长5.18%;进口额45.2亿美元,同比增长12.76%。

其中:出口方面,塑料丝及异型材出口量增长79.45%、塑料铺地制品增长56.15%;进口方面,塑料铺地制品增长22.24%,人造革、合成革,较去年同期下降6.71%;从单位产品平均单价上看(出口平均1097.33美元/t,进口平均2789.2美元/t),中国目前塑料制品出口品种多数为一些低端产品,产品附加值较低,产品工艺、技术含量等方面较同类进口产品均有较大差距。

(详见表7、表8)

表7:2002年塑料制品海关出口统计

表8:2002年塑料制品海关进口统计

数据来源:海关总署

2003年1~8月份中国塑料制品累计出口559.35万吨,同比增长22.44%;累计出口值620294.4万美元,同比增长22.56%。

累计进口106.83万吨,同比增长-2.07%,累计进口值348084.6万美元,同比增长20.09%。

总体上看,塑料制品在满足国内各方面经济建设和人民日常生活需要的同时,还大批进入国际市场,出口逐年在增加,且出口远大于进口。

塑料制品进出口贸易存在较大顺差,但这种顺差要紧靠塑料制品出口总量的增长来实现的。

目前,出口产品中高附加值和高科技含量的产品仍然较少,出口市场仅集中于少数国家和地区,许多企业缺乏国际惯例操作方式和跨国经营进展战略。

今后要进一步加快走向世界的步伐,调整产品结构,提高产品质量和档次,提高产品的附加值,逐步实现由产品输出到技术输出,进一步拓展东南亚、澳大利亚、中亚、俄罗斯、印度、中东、非洲、拉美等国家和地区的市场。

1.1.5 行业重点企业简况

据中国轻工信息中心统计,2002年中国塑料制品行业中年销售额达500万元以上规模企业共计7480家,其中大中型企业

约占10%,产品销售收入亿元以上企业397家,共完成产品销售收入1010.6亿元,即占行业企业总数的5.3%的企业,完成塑料制品行业总销售收入的43.9%;

佛山塑料集团股份有限公司、常州塑料集团、浙江大东南科技工业园有限公司、申达集团公司、烟台万华合成革集团有限公司、芜湖海螺型材科技股份有限公司、江苏三笑集团,河北宝硕股份有限公司、江阴市模塑集团有限公司、浙江省鸿达集团有限公司、新疆天业股份有限公司、无锡市兴达泡塑新材料有限公司、大连实德塑料工业有限公司、安徽国风集团有限公司、明达塑胶(厦门)有限公司产品销售收入都超过10亿元,其中,佛山塑料集团、常州塑料集团、浙江大东南集团产品销售收入超过20亿元。

塑料制品行业的高速进展使产业集约度有进一步集中的趋势,但集约度还不是专门高。

行业中尚未形成只有几家企业集团在国内整个市场上的激烈竞争局面。

但地区性的行业垄断企业集团依旧存在的。

据塑料“十五”规划,到2005年,塑料制品产量为2500万t,可能以后几年内,优势企业集团会不断扩大市场份额、接着保持行业内领先地位,市场也会淘汰一大批落伍企业。

在整个产业高速进展的同时,任何企业都必定要遵循市场进

展的规律,要居“安”思危,不断增强企业综合实力,调整结构,积极参与国内外市场竞争。

1.2 中国塑料合成树脂生产情况

中国是世界合成树脂生产大国之一,随着经济建设的高速进展,合成树脂越来越多地被运用到各领域,如建筑、汽车等。

到2002年,中国五大合成树脂的总生产能力突破1394.40万吨/年,“十五”期间,中国还要规划、建设一批石化装置。

到2010年这些超级装置的建成投产,将为中国经济的持续进展打下坚实的基础。

表9 2003年上半年塑料树脂及共聚物产量

单位:吨、±·

表10 2003年上半年聚乙烯树脂产量

单位:吨、±·。