华润置地开发成本科目设置

房地产开发企业会计科目设置

房地产开发企业:成本类会计科目设置及说明1.目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2.范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3.职责:集团财务部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向集团财务部反馈。

4.方法和过程控制4.1成本核算的基本程序成本核算的一般步骤依次如下:4.1.1根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.6正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.2成本核算对象的确定4.2.1成本核算对象的确定原则4.2.1.1满足成本计算的需要;4.2.1.2便于成本费用的归集;4.2.1.3利于成本的及时结算;4.2.1.4适应成本监控的要求。

4.2.2成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

同一项目成片分期(区)开发的,可以以各期(区)为成本核算对象。

4.3成本费用项目及核算内容4.3.1成本费用项目成本项目一般包括下列六大项:4.3.1.1土地征用及拆迁补偿费4.3.1.2前期工程费4.3.1.3建筑安装工程费4.3.1.4基础设施费4.3.1.5公共配套设施费4.3.1.6开发间接费4.3.2各成本项目的核算内容4.3.2.1土地征用及拆迁补偿指为取得土地开发使用权而发生的各项费用,主要包括以下内容:A、政府地价:支付的土地出让金、土地补偿费、土地开发费B、土地有关的税费:向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费,土地变更用途和超面积补交的地价等。

(房地产管理)房地产开发成本科目设置明细

成本 " 明细科目一览表——成本全透视房地产开发商的开发成本向来是花费者心中的一个迷,在暴利的背后还有好多鲜为人知的,关注房地产就要关注开发成本,嘘,,,,,,,,,谁看谁知道!(一)、土地获取价款:为获得土地开发使用权而发生的各项花费。

1、土地出让金:向政府部门支付的土地出让金,土地更改用途和超面积补交的地价。

2、土地征用及拆迁赔偿费:有关地上、地下建筑物或附着物的拆迁赔偿净支出,布置及拆迁赔偿,农作物赔偿费等。

A、土地征用费B、耕地占用费C、布置养老费D、拆迁赔偿费C、土地赔偿费D、其余3、合作赔偿款:赔偿合作方地价,合作建房分派的房子成本和税金。

4、中介费5、预提6、其余:含契税、初始登记费等。

(二)、先期工程费:在获得土地开发权以后,项目开发先期的水文地质勘探、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期花费。

1、勘探设计费A、勘探及测量费B、规划设计费:含景观设计C、竞标设计赔偿费2、三通一平费A、暂时道路B、暂时用电C、暂时用水D、场所平坦E、暂时设备费3、可行性研究费A、可行性研究编制费B、市场检查费C、项目建设咨询费D、其余4、人防费5、大市政配套费6、预提7、其余A、招标代理及管理费B、配套方案征询费C、测绘费D、工程保险费E、环境评估费F、完工档案编制费G、日照剖析H、审图费I、晒图费J、其余(三)、基础设备费:建筑物外红线内。

1、室外给排水系统A、上水配套费B、雨污水C、直饮水D、热水E、其余2、室外电气系统A、供电配套工程费B、其余3、室外燃气系统A、燃气配套费B、其余4、通信系统:电话、宽带、有线电视等。

5、环卫设备6、采暖系统7、预提8、其余(四)、建筑安装工程费:项目开发过程中发生的主体内列入估算的各项花费。

1、建筑构造工程A、基础工程B、主体构造工程C、门窗工程D、公共部位精装饰E、室内精装饰F、样板房:主体内的样板间的设计、装饰以及家具等花费。

华润地产集团 投资拓展 投拓成本 拿地阶段成本管理流程

1目的为规范拿地阶段成本管理工作,提高成本测算准确性,保证可研报告的质量及效率,指导大区完成成本测算。

2适用范围适用于华润置地有限公司下属独资、控股或具经营权合资公司开发的地产项目及华润集团孵化的地产开发项目拿地阶段成本测算。

3编制依据依据《华润置地开发成本管理制度(2014年1月版)》编制。

4术语与定义开发成本:指“CB02房地产开发成本”,包括前后期费用、建筑安装工程费、基础设施费、公共配套设施、开发间接费、增值服务及资本化借款费用。

5关键工作流程67关键活动描述6.1投资运营部提供项目定位及档次投资运营部依据项目调研信息,确定项目定位及档次,并提供给营销管理部、设计管理部及合约管理部。

6.2营销管理部提供产品类型及售价营销管理部根据项目定位及档次,确定项目产品线、产品类型、客户定位、售价及去化情况。

同时填写投资运营部提供的《基础信息表》。

6.3设计管理部完成强排方案设计管理部根据上述信息明确产品定位、大致产品标准、方案排布原则,完成强排方案及相关指标输出表。

同时填写投资运营部提供的《基础信息表》。

6.4投资运营部收集各部门数据投资运营部负责收集各部门数据(含《基础信息表》),形成开发成本测算需求数据,经分管领导确认后提交合约管理部进行开发成本测算。

6.5合约管理部进行开发成本测算的编制及审批合约管理部根据投资运营部提供的各部门数据,并依据总部下发限额设计指标、成本数据库中类似物业形态的成本数据等编制《拿地阶段开发成本测算表》,合约管理部提供成本范围为“CB02 房地产开发成本”,输出成果经分管领导审批,提供至投资运营部。

完成时限为3个工作日。

成本测算过程中,合约管理部是成本测算的主责部门,各分项成本由以下部门配合提供。

6.5.1开发成本测算编制编制主体关注微信:盘古智业(盘古地产课堂),百万地产人的智库,更多干货分享6.5.1.1由合约管理部组织编制。

6.5.1.2编制依据1.投资运营部提供的经分管领导审批的开发成本测算需求数据及《基础信息表》。

华润集团全套开发成本科目明细

技术措施费 精装修工程 甲方供货 楼内煤气工程 电梯设备款 电梯安装款 空调设备款 空调安装款

甲供设备 含非甲供设备及安装款 喷洒及报警系统 组线箱、穿线及面板等 前端箱、穿线及面板等 包括保安监控,一卡通系统,可视对讲等 包括三表远传,智能化系统,综合布线

CB0310

其它工程费

CB030901 CB030902 CB030903 CB030904 CB031001 CB031002 CB031003 CB031004 CB031005 CB031006 CB031007 CB031008

查图费、咨询费、方案费、设计费、执照费 、技服费、质监费、检测费、环境评估费及 海关商检费 查图费、咨询费、方案费、设计费、执照费 、技服费、质监费 查图费、咨询费、方案费、设计费、执照费 、技服费、质监费 咨询费、方案费、设计费

市政工程款 上水工程 雨污水工程 中水工程 燃气工程 热力工程 供电工程 弱电工程

上交土地出让金 上交四源费 上交大市政费 上交电贴费 土地使用费 土地转让费 土地出让金契税 青苗补偿费 新菜田建设基金 耕地占用费 劳力安置费 其他 拆迁手续费

预算统称地价款

集体土地征用阶段发生的费用

CB010302

居民拆迁费

户口冻结费、拆迁调查费、房屋测量费、房 屋评估费、房屋撤管费、确权费、拆迁公告 费、关止费 周转费、搬家费、搬家奖励费、远迁补助费 、拆迁补偿费、临时安置补助费、平移补助 费、首顶层补助费、私房作价费、诉讼费、 公证费、证据保全费、过户费、换房手续费 、转学费、电话收购费、电话移机费

包括锅炉房,换热站 详见土建工程(总包)的工作内容 土建工程 甲供设备款 其他设备、安装调试费 包括调压站,调压箱,维修站 土建工程 甲供设备款 其他设备、安装调试费 开闭站,变配电室 详见土建工程(总包)的工作内容 土建工程 甲供设备款 其他设备、安装调试费 外电源工程

房地产开发企业开发成本会计科目如何设置一文搞懂

房地产开发企业开发成本会计科目如何设置一文搞懂房地产开发企业开发产品成本的和内容有哪些?项目有哪些?分别核算哪些内容?一问帮您廓清思路!(一)开发产品成本按用途可分为四类:(二)开发产品成本(开发成本)项目(1)土地征用费及拆迁补偿费(2)前期工程费(3)建筑安装工程费(4)基础设施建设费(5)公共配套设施费(6)开发间接费用(1)土地征用费及拆迁补偿费:指为取得土地开发使用权(或开发权)而发生的各项费用。

主要包括用地买价或出让金、大市政配套费、契税、耕地占用税、土地使用费、土地闲置费、土地变更用途和超面积补交的地价及相关税费、拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿费等。

大的配套费又叫城市费和基础设施配套费、市政公用设施配套费,指按城市总体规划要求,为筹集城市市政额外费用公共基础设施建设资金所收取的费用,按占地建设项目的建筑面积计征,体育场馆专项主要用于城市基础设施和城市共用设施建设。

包括城市道路、桥梁、公共交通、供水、燃气、污水处理、集中供热、园林、绿化、路灯和环境卫生等设施的建设。

建设单位是大配套费的缴纳主体,征收标准以各地方具体政策为准。

(2)前期工程费:指项目投资开发出现前期发生的水文地质勘察、测绘、规划、设计、可行性研究、筹建、场地通平等前期费用。

(3)建筑安装工程费:指开发项目开发过程中发生的各项建筑安装建筑安装费用。

主要开发项目建筑工程费和开发项目安装工程费等。

(4)基础设施建设费:开发项目在开发过程中所发生的各项基础设施支出,主要就包括开发项目内道路、供水、供电、供气、排污、排洪、通讯、照明等社区管网工程费和环境卫生、园林绿化等园林环境工程费。

(5)公共配套设施费:指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公益性配套设施支出。

(6)开发间接费用:指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本对象的成本费用性支出。

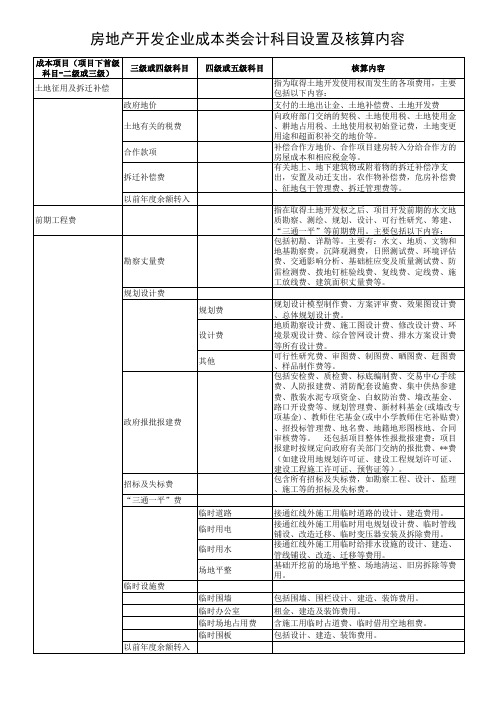

房地产开发企业成本类会计科目设置及核算内容

三级或四级科目

四级或五级科目

核算内容 开发间接费用核算与项目开发直接相关、但不能明 确属于特定开发环节的成本费用性支出,以及项目 营销设施建造费。 支付给聘请的监理单位的费用,包括设计监理、工 程监理、造价监理、质量监理、安全监理等各种监 支付给造价咨询公司的预结算的编制、审核费用; 赶工奖、进度奖 建设主管部门的质监费; 建设主管部门的安监费; 门牌号费、印花税等其他费用。 包括直接用于项目开发所借入资金的利息支出、折 价或溢价摊销和辅助费用,以及因外币借款而发生 汇兑差额。因借款而发生的辅助费用包括手续费等

以前年度余额转入 公共配套设施费 不可经营性公共配 按配套设施项目 套设施 可经营性公共配套 按配套设施项目 设施 没有投资来源的费 用

经营性项目

游泳池

业主会所 幼儿园 学校 球场 车站

房地产开发企业成本类会计科目设置及核算内容

成本项目(项目下首 级科目-二级或三级) 开发间接费 工程管理费 监理费 预结算编审费 施工合同外奖金 工程质量监督费 安全监督费 工程保险费 其他 资本化借款费用 营销设施建造费 广告设施费 会所、推出销售楼盘(含示范单位)周围等销售区域 销售期间的现场设计、工程、装饰费;临时销售通 道的设计、工程、装饰等费用; 售楼处装修装饰费 设计、工程、装饰等; 包括样板间设计、装修、家具、饰品以及保洁、保 样板间 安、维修费。主体外搭设的样板间还包括建造费 其他 销售环境改造费 物业管理完善费 行政管理费 工资 职工福利费 职工社会保险 住房公积金及房贴 工会经费 职工教育经费 劳动保护费 办公费 业务招待费 差旅费 出国费用 租赁费 运输费 折旧费 修理费 低值易耗品摊销 无形资产摊销 咨询费 劳务费 手续费 其他

房地产开发成本科目设置明细

成本"明细科目一览表——成本全透视房地产开发商的开发成本一直是消费者心中的一个迷,在暴利的背后还有很多不为人知的,关注房地产就要关注开发成本,嘘,,,,,,,,,谁看谁知道!(一)、土地获得价款:为取得土地开发使用权而发生的各项费用。

1、土地出让金:向政府部门支付的土地出让金,土地变更用途和超面积补交的地价。

2、土地征用及拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及拆迁补偿,农作物补偿费等。

A、土地征用费B、耕地占用费C、安置养老费D、拆迁补偿费C、土地补偿费D、其他3、合作补偿款:补偿合作方地价,合作建房分配的房屋成本和税金。

4、中介费5、预提6、其他:含契税、初始登记费等。

(二)、前期工程费:在取得土地开发权之后,项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

1、勘察设计费A、勘察及丈量费B、规划设计费:含景观设计C、竞标设计补偿费2、三通一平费A、临时道路B、临时用电C、临时用水D、场地平整E、临时设施费3、可行性研究费A、可行性研究编制费B、市场调查费C、项目建设咨询费D、其他4、人防费5、大市政配套费6、预提7、其他A、招标代理及管理费B、配套方案征询费C、测绘费D、工程保险费E、环境评估费F、竣工档案编制费G、日照分析H、审图费I、晒图费J、其他(三)、基础设施费:建筑物外红线内。

1、室外给排水系统A、上水配套费B、雨污水C、直饮水D、热水E、其他2、室外电气系统A、供电配套工程费B、其他3、室外燃气系统A、燃气配套费B、其他4、通讯系统:电话、宽带、有线电视等。

5、环卫设施6、采暖系统7、预提8、其他(四)、建筑安装工程费:项目开发过程中发生的主体内列入预算的各项费用。

1、建筑结构工程A、基础工程B、主体结构工程C、门窗工程D、公共部位精装修E、室内精装修F、样板房:主体内的样板间的设计、装修以及家具等费用。

2、设备及设备安装工程A、室内水暖气电管线设备B、室内设备及安装:空调、电梯、高低压配电等。

开发成本科目设置

成本科目设置一、土地征用及拆迁补偿费指为取得土地开发使用权而发生的各项费用,主要包括以下内容:1.土地征用费:支付的土地出让金、土地转让费土地效益金、土地开发费,交纳的契税、耕地占用税,土地变更用途和超面积补交的地价、补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等。

2.拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿支出,安置及动迁支出,农作物补偿费,危房补偿费等;拆迁旧建筑物回收的残值应股价入账,分别冲减有关成本。

3.市政配套费:指向政府部门交纳的大市政配套费,征用生地向当地市政公司交纳的红线外道路、水电气热通讯等建造费、管线铺设费等。

4.其他:如土地开发权批复费、提地面积丈量测绘费等。

二、前期工程费:指取得土地开发权之后、项目开发前期的筹建、规划、设计、可行性研究、水文地质勘查、测绘、“三通一平”等前期费用。

主要包括以下内容:1.项目整体性批报建费:项目报建时按规定向政府有关部门交纳的报批费。

如:人防工程建设费、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、拆迁管理费、招投标管理费等。

2.规划设计费:项目立项后的总体规划设计、单体设计费、管线设计费、改造设计费、可行性研究费(含支付社会中介服务机构的市场调研费),制图、晒图费,规划设计模型制作费,方案评审费。

3.勘测丈量费:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、拨地钉桩验线费、复线费、定线费、放线费、建筑面积丈量费等。

4.“三通一平”费:接通红线外施工用临时给排水(含地下排水管、沟开挖铺设费用)、供电、道路(含按规定应交的占道费、道路挖掘费)等设施的设计、建造、装饰盒进行场地平整发生的费用(包括开工钱垃圾清运费)等。

5.临时设施费:工地甲方临时办公室,临时场地占用费,临时借用空地租费,以及沿红线周围设置的临时围墙、围栏等设施的设计、建造、装饰等费用。

临时设施内的资产,如空调、电视机,家具等不属于临时设施费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

闭路电视监 2.2.9.2.1

控 2.2.9.2.2 防盗报警

门禁出入控 2.2.9.2.3

2.3.3.3 燃气工程

2.3.3.4 热力工程

2.3.3.5 供电工程

市政集资 2.3.4

费

大市政拆 2.3.5

迁费

基础其他 2.3.6

费

公共配套

2.4

售楼处工 2.7.2

程费用

其他销售 2.7.3

设施费

房地产 3 开发费

用

3.1 销售费

宣传推广 3.1.1

费

销售代理 3.1.2

费 物业启动 3.1.3 费 项目后期

3.1.1.1 3.1.1.2 3.1.1.3 3.1.1.4

房地产开发项目成本科目

一级

二级

三级

四级

土地成

地价及转

1

1.1

本

让费

征地及拆

1.2

迁费用

1.3 其他费用

房地产

咨询调研

2 开发成 2.1 前期费用 2.1.1

本

费

勘查、设

2.1.2

计费

前期及后

2.1.3

期手续费

前期及后

2.1.4

2.2.5.4 2.2.5.5 2.2.6.1

2.2.6.2

2.2.6.3

2.2.6.4

2.2.6.5 2.2.7.1 2.2.7.2 2.2.7.3 2.2.7.4 2.2.8.1 2.2.8.2 2.2.8.3 2.2.8.4 2.2.9.1

2.2.9.2

防火卷帘门 车库门 户内室内精 装修 电梯厅及公 共走道装修 工程 大堂装修工 程 公共区域装 修工程 后勤区装修 工程 强电工程 空调及通风 工程 采暖工程 给排水工程 消防水 消防电 消防风 气体灭火 楼宇自控系 统 安全防范系 统

精装修工 2.2.6

程

2.2.7 机电工程 2.2.8 消防工程 2.2.9 弱电工程

设施费

独立人防 2.4.1

工程

独立垃圾 2.4.2

楼

2.4.3 独立学校

独立幼儿 2.4.4

园

2.4.5 独立会所

独立商业 2.4.6

楼

独立地上 2.4.7

车库

社区街办 2.4.8

及派出所

2.4.9 农贸市场

2.3.3.6 2.3.3.7 2.3.3.8

2.3.2

2.3.2.1 庭院灯工程

工程费

2.3.2.2 围墙工程

园林绿化工 2.3.2.3

程

2.3.2.4 交通设施费

室外康乐设 2.3.2.5

施

小区道路工 2.3.2.6

程

红线外市

2.3.3

2.3.3.1 上水工程

政工程费

2.3.3.2 雨污水工程

弱电工程 道路工程 中水工程

2.4.10 其他独立 配套设施

2.4.11 配套补偿

配套其他 2.4.12

费

开发间接

2.5

费用

2.6 增值服务

销售设施

样板间工

2.7

2.7.1

费

程费用

期其他费

建筑安装

2.2

2.2.1 前期工程 2.2.1.1 三通费

工程费

施工场地平 2.2.1.2

整费

临时建设工 2.2.1.3

程费

土石方及 2.2.2 基础处理 2.2.2.1 土方工程

工程

护坡工程及

2.2.15.3 质量监督费

2.2.15.4 安全监督费

2.2.15.5 竣工图费

2.2.15.6 顾问费

2.2.15.7 保函费用

2.2.15.8 其他费用

红线内室

基础设施

2.3

2.3.1 外综合管

费

网工程

环境景观

2.2.14.4 spa设备

2.2.14.5 擦窗机设备

垃圾处理系 2.2.14.6

统

2.2.14.7 遮阳系统

2.2.14.8 其他设备

其他工程

2.2.15

2.2.15.1 质量检测费

费

2.2.15.2 工程监理费

2.2.3.6 2.2.3.7 2.2.4.1 2.2.4.2 2.2.4.3 2.2.4.4 2.2.4.5

2.2.4.6 2.2.5.1 2.2.5.2 2.2.5.3

地基处理工 程 结构工程 粗装工程 屋面工程 保温工程 人防设施工 程 白蚁防治工 程 施工措施费

外窗工程

幕墙工程 外墙饰面工 程 栏杆工程 建筑物泛光 照明 其他外装饰 工程 户门 户内门 防火门

3.3 财务费

4 税金

转入成

5

本

转出成

6

本

ቤተ መጻሕፍቲ ባይዱ

说明: 本《成本科目》中的“其他”和“其他×××”科目除已有注释 的内容外,还包括其他无法列入相应科目的小额费用,如果费用 额度较大,则不应列入该科目中,应报工程管理部审查后决定是 否增加新科目。

2.2.12 标识工程

2.2.13 溜冰场 2.2.13.1 溜冰场工程

溜冰场音响 2.2.13.2

系统

溜冰场灯光 2.2.13.3

系统

溜冰场整冰 2.2.13.4

车采购

2.2.14 特殊设备 2.2.14.1 厨房设备

2.2.14.2 洗衣房设备

2.2.14.3 游泳池设备

2.2.2.2 降水

2.2.3 土建工程

外装饰工 2.2.4

程

2.2.5 门类工程

2.2.2.3 2.2.3.1 2.2.3.2 2.2.3.3 2.2.3.4 2.2.3.5

展览费

广告费 推广活动费 宣传品印刷 制作费

延期交房违

3.1.4 不可预见 3.1.4.1 约金 费

3.1.4.2 销售违约金

3.1.4.3 业主赔付费

3.1.4.4 其他

3.1.5 销售其他

3.2 管理费

2.2.9.4 机房工程

停车场管理 2.2.9.5

系统

2.2.10 燃气工程

2.2.11 电梯工程

制 保安巡更管 2.2.9.2.4 理 客房控制系 2.2.9.2.5 统 2.2.9.2.6 客房门锁 通讯自动化 2.2.9.3 系统 2.2.9.3.1 综合布线 背景音乐及 2.2.9.3.2 紧急广播 卫星接收及 2.2.9.3.3 有线电视 计算机网络 2.2.9.3.4 及无线网络 程控电话及 2.2.9.3.5 无绳电话 信息查询及 2.2.9.3.6 发布,包括大 屏幕设备 2.2.9.3.7 会议系统 2.2.9.3.8 音视频系统