日本财团法人概说

日本私学振兴财团的业务概况

日本私学振兴财团的业务概况

佚名

【期刊名称】《外国教育研究》

【年(卷),期】1976()6

【摘要】日本私学振兴财团,是同创建私立大学等经常费补助金相关联,把过去的私立学校振兴会加以改组,根据日本私学振兴财团法,于一九七O年七月设立的特殊法人。

该财团,除发放上述的经常费补助金外,还办理借贷资金,发放助成金,募集、【总页数】5页(P25-29)

【关键词】私立学校;私立大学;补助金;教育研究;财团;私学;学校法人;经营管理;特殊法人;业务

【正文语种】中文

【中图分类】G40

【相关文献】

1.振兴私学:日本教育立国的重要举措 [J], 陈永明

2.日本(财团法人)铁道综合技术研究所改革与发展概况 [J],

3.战后日本的私学振兴与政府资助 [J], 陈俊英

4.日本的科普和中日科技交流——日本科技振兴财团常务理事冈藤荣助的访谈 [J], 乐永亮;庞嘉裕

5.日本私学振兴财团放款事业计划 [J], 高石邦男

因版权原因,仅展示原文概要,查看原文内容请购买。

日本公司法概况

日本公司法概况一.公司的法源(存在形式)公司是团体,要以与个人法不同的团体法来予以规制;公司又是营利团体,所以还要制定与民法(民33条以下)有关公益法人所不同的特别规制。

也就是说,公司的存在需要特别的法规,回答该问题的法规,就是《公司法》。

具有实质性意义的公司法(有关公司的组织和活动的法)的法源中,最重要的是商法第2编《公司》部分。

此外,还有《有限公司法》、《附担保的公司债信托法》、《公司更生法》、《商法特例法》、《商业登记法》、《股票等代替保管法》、《公司的利润分配支付法》等。

基于这些法律的政令也是商法的法源。

包括计算文件规制、监察规制、参考文件规制等。

另外,习惯法也被认为是公司法的法源(商1条、对照法例2条)。

公司的章程等自治规范也可作为法源(有争议)。

第二节公司的社团性公司依据商法或有限公司法设立,它是以营利为目的的社团法人(商52条、54条1款、有1条)。

所以,公司具有营利性、社团性、法人性的三要素。

一、社团性商法第52条规定,公司是从事商行为的社团,是依据商法第二编的规定设立的以营利为目的的社团。

虽不以商行为(民事公司)为业,也视为公司。

并且,商法第54条规定公司为法人。

由此可见,公司为社团法人,法律为了使公司取得法人资格,才把社团作为前提条件来处理的。

至于社团和合伙(在日本叫作组合)的区分,多数说认为,要看构成员个性的浓淡和数量的大小。

但是,也有学行认为,这种区分,作为区分标准很暖昧,并主张要依据民商法的社团及合伙的具体规定,要正确理解规定中预想的社团与合伙的形态.即从比法规定的解散(民683条、69条)、退伙(民681条,37杀6款、678条—680条)、业务执行(民670条1歉、2歉、52条、53条、59条2款)等规定中可以看出合伙与民法所讲的法人的主要差异,这种差异就是构成员个性的浓淡。

二、商法第52条社团的意义商法第52条规定,公司是社团。

另一方面,商法第68条规定,无限公司的内部关系应适用合伙的规定。

日本的“影子帝国”,悄然扎根世界,打造出顶级财团

日本的“影子帝国”,悄然扎根世界,打造出顶级财团对于财阀一词,相信每个人都有不同的见解。

比如说到韩国财阀时,你会觉得韩国财阀很黑暗。

因为他们能利用财力影响国家的走向,而说到印度的财阀,却又会让人想起塔塔财团。

这个舍己救国的“奇葩”。

每个财阀的初衷都不尽相同,但有一个财阀却能隐藏得如此之深,这就是日本的三井财团,虽然名不见经传。

但却在用自己的力量悄然影响着世界。

所以大家对它也有一个别称,那就是影子帝国。

而三井财团到底又有多强才能被大家如此称赞呢?三井财团这个神秘的怪物首先说说,三井财团的历史。

三井财团的前身是三井家族控制的财阀起源于1673年,由这个历史,我们也能知道,三井财团是一个已经存在了300多年的怪物了。

它最早的创始人叫做三井八郎兵卫高利,是做绸缎生意的,在绸缎庄越做越大后,他又进入了钱庄做生意。

而当时由于高利息贷款合法。

这也让他赚得盆满钵满。

在一次偶然的机会中,三井进入了德川幕府的视线,作为当时日本的统治者,德川幕府很看好三井八郎,也将他作为御用商人。

三井也帮助德川幕府包办兑汇业务,而这之中有着巨大的利润,也使得三井家族立马跻身成为日本当时的一流家族。

但由于后来德川幕府的锁国政策,日本变得越来越落后,到了18世纪中期,,西方国家利用坚船利炮打开了日本的国门。

这时的日本才明白,自己已经跟不上时代了。

在打倒德川幕府后,日本的明治天皇为了改变现状,实行了明治维新政策,在这个过程中,日本政府有意将国有企业让给私人经营。

财大气粗的三井家族自然不会错过这个机会。

三井家族开始大量买入煤炭厂、纺织所、制丝所等企业,还直接将他们糅合成一团合并为一家。

这就是现今还存在的三井物产。

而且三井家族还努力资助新天皇政府,调度兵粮军饷,成为了与官府合作的政商。

这也使得三井家族受到了新天皇的特殊关照,使其掌管了政府资金与官银的出纳和兑换。

凭借这个机会,三井家族也开了日本第一家私有银行,就是三井银行。

但没过几年一战爆发了,由于日本军队需要大量的军用物资。

日本会计

一、会计的法律规范与监管

《所得税法》 所得税法》

起源于1949年,1965年经过全面修改沿用至 年 起源于 年经过全面修改沿用至 今。 公司尽可能按照税法的规定进行核算, 公司尽可能按照税法的规定进行核算,以简化一 些会计工作。 些会计工作。

二、会计职业界与企业会计 原则的制定 1907年日本产生了职业会计师组织; 年日本产生了职业会计师组织; 年日本产生了职业会计师组织 1927年首次实行注册会计师法时有过松散 年首次实行注册会计师法时有过松散 的会计师协会; 的会计师协会; 1948年颁发新的公认会计师法,根据该法 年颁发新的公认会计师法, 年颁发新的公认会计师法 1949年10月22日建立了日本工人会计师协会。 日建立了日本工人会计师协会。 年 月 日建立了日本工人会计师协会 公认会计师的主要业务是从事证券交易法 所规定的财务报表审计。 所规定的财务报表审计。

一、会计的法律规范与监管

《商法》 商法》

1899年,法务省参照19世纪的德国和法国模式制 1899年 法务省参照19世纪的德国和法国模式制 19 定了商法,于次年3月发布, 定了商法,于次年3月发布,适应于所有从事经济活 动的个人和法人, 动的个人和法人,是处理社会经济生活中的经济关系 的民事法律规范, 的民事法律规范,旨在维护债权人的利益和保证国家 税收。 税收。 1962年修订 导入保护股东的思想, 年修订, 1962年修订,导入保护股东的思想,实现了商法 中的会计规范现代化。 中的会计规范现代化。 现行商法对会计处理的直接规定有20多条, 20多条 现行商法对会计处理的直接规定有20多条,规定 的内容十分广泛,而且每项规定非常明确、详细。 的内容十分广泛,而且每项规定非常明确、详细。

三、主要会计实务综述

日本企业的主要筹资渠道依靠传统的举债 而不是业主投资,银行是主要的资金供应者。 而不是业主投资,银行是主要的资金供应者。 因此, 因此,日本的会计更多的是首先满足税务当 局和债权人的需要。 局和债权人的需要。

日本企业财团的组织形态及运作机制之启示

一、为什么学习日本?国内学界对于日本企业的大量研究集中于二十世纪90年代。

当时的日本,在战后贫弱不堪的状态下,只经过20多年里的发展,就迅速地成为世界经济最发达的国家之一,让世界第一经济强国的美国人都惊呼“日本第一”,把日本列入经济上最有威胁的国家。

这种论调也使得中国的学者们掀起了研究日本企业的热潮,90年代中期对于日本企业的研究可以说是硕果累累。

但后来日本不断发表各种经济数据和文章,宣称本国经济危机和衰退,称90年代后的时期为“失去的二十年”,且日本也试着引入西方的经济运行机制来试图振兴经济,自此我国国内学界研究日本企业的热潮也烟消云散,转而将目光投向了西方。

而实际上,很多日本企业家经过实践认为学习西方的弊端是多方面的,欧美模式对于日本并不适合。

甚至有观点认为,当美国将目光聚焦到日本并阻碍日本扩张时,日本十分警觉并害怕再次成为欧美打击的对象,所以用一些掩盖自身实力的经济数据,宣称日本已进入衰退时代,成功地隐藏了自己。

日本企业家私底下对于这些统计数据十分不屑,认为日本经济已经是世界第一。

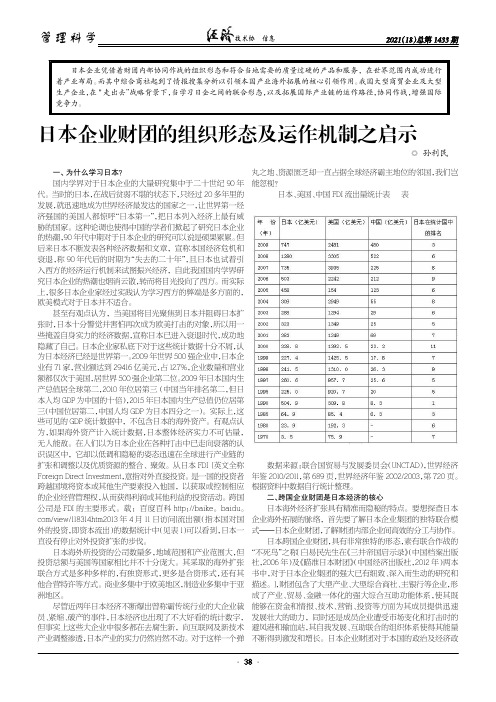

2009年世界500强企业中,日本企业有71家,营业额达到29416亿美元,占12.7%,企业数量和营业额都仅次于美国,居世界500强企业第二位。

2009年日本国内生产总值居全球第二,2010年位居第三(中国当年排名第二,但日本人均GDP 为中国的十倍),2015年日本国内生产总值仍位居第三(中国位居第二,中国人均GDP 为日本四分之一)。

实际上,这些可见的GDP 统计数据中,不包含日本的海外资产。

有观点认为,如果海外资产计入统计数据,日本整体经济实力不可估量,无人能敌。

在人们以为日本企业在各种打击中已走向衰落的认识误区中,它却以低调和隐秘的姿态迅速在全球进行产业链的扩张和调整以及优质资源的整合、聚敛。

从日本FDI [英文全称Foreign Direct Investment,意指对外直接投资。

是一国的投资者跨越国境将资本或其他生产要素投入他国,以获取或控制相应的企业经营管理权,从而获得利润或其他利益的投资活动。

日本右翼财阀清单

日本右翼财阀清单我们每买一次日货就增加了日本的收入,这些钱就流进了右翼财阀的口袋。

有资料显示,不仅仅是日本右翼分子个人,几乎所有的日本右翼组织,都有国内财团作为强大后盾。

可这些在背后为右翼组织各种反华行动提供资金支持的企业,从中国赚走不少大洋。

像三菱、鹿岛建设、富士通、朝日、日野、东芝等等,这些国人耳熟能详的日本企业都曾向右翼势力提供过资金支持。

如果每个人坚持一年不买日货,日本的经济将倒退。

抵制日货从自我做起!1、家用电器及办工器材等:索尼_SONY 佳能_CANON JVC TDK 松下_Panasonic 卡西欧_CASIO建伍_KENWOOD 爱华 _aiwa 精工_SIEKO 尼康 _NIKON 日立_HITACHI兄弟_Brother 先锋_Pioneer 东芝_TOSHIBA 八重洲_YAES 阿尔派_ALPINENEC 百乐 NTT 美能达_Minolta 斑马_ZEBRAKDDI Olympus 蜻蜓_Dragonfly DoCoMo 夏普_SHARP富士通FUJITSU TUKA 爱普生_EPSON 美上美_MITSUMI J-PHONE理光_Ricoh 京瓷_Kyocera KONIKA 三洋_Sanyo2、化妆品及日常洗化等资生堂_SHISEIDO DHC MILD 花王_KAO 狮王_LION诗芬_sifone 碧柔Biore 多芬_Dove 乐而雅_Laurier 高丝3、烟酒及食品等柔和七星明治食品四洲食品麒麟食品午后红茶LUCIDO 朝日啤酒 BOSS咖啡日清食品日本酒雪印食品 suntory茶4、车丰田_TOYOTA 威驰_Vios 风度_Cefiro 本田(或宏达)_HONDA 尼桑_Nissan途乐_Patro 马自达_Mazda 日产_Nissan 佳_Urvan 三菱_MITSUBISHI蓝鸟_Nissan 阳光_Sunny 十五铃_ISUZU 奇骏_X-trail 铃木_SUZUKI凌治_Harrier 塘玙Civilian5、服装等美津浓MIZUNO 爱斯克斯_ 日高_NIKKO 华高6、百货伊藤洋华堂_Ito Yokado_成都华堂 Ito Yokado 北京7、其它立邦油漆 TOTO卫浴富士胶卷FUJI FILM 松本电工爱眼眼镜精工眼横滨轮胎第一生命(制药武田** 田胃药森永化工)就在今年7月,三菱重工再度拓展在华市场,将新的店铺放在中国的二级城市,2012年内将增设到100家店。

日本财团研究

日本财团体制给我们怎样的借鉴一、日本财团的来龙去脉1、日本财团基于什么现实条件产生资源、能源不能自给,国内市场狭小,不能满足自给自足的根本条件,这是日本财团产生的根本原因。

日本必须在全球范围内争夺原料、技术和市场,这就需要产品(广义概念,不只是产成品)引进来和企业走出去。

从历史角度来看,二战的对外战争和侵略,为日本企业走出去积累了丰富的经验。

广场协议签订,给日本造成的“金融海啸”更坚定了其走实业发展的道路。

此外,文化“三要素”是财团体制在日本诞生的关键要素。

这三要素分别是:一致对外的文化——合作思维、围棋文化——战略思维、用工文化——重视人的思维。

2、日本财团的主要组织形式及作用众多企业的中性联合(在联系程度上高于协会、低于集团),组织实现形式是交叉持股。

财团没有统一的管理机构,本身不具有独立的法人地位。

协调议事组织是以大银行、大商社、大企业集团组成的首脑会议。

不管大小成员,均不存在上下级支配关系,合作更基于利益上的互惠。

从产业性质上来看,财团是银行、商社和企业的联合,其中商社起上下联通的枢纽作用。

财团整体从事产业投资、产业开发和产业壮大,与普通企业相比,在走出去方面就是航母战斗群和小舢板的区别。

财团系统内的企业走出去,不但能站位脚根,而且,假以时日,必能掌握产业主导权。

二、日本财团的多维分析1、与创投的比较创投优势在于企业的初期培育,追求的是短期获利,创投组织短期(一般2-3年)获利之后便撒丫子走人。

相比,财团机制不但扶上马,还要送一程,这一程一般就是企业一生。

创投机制容易出新设计、新产品,财团机制更能将科技创新产业化。

2、与钟庆“基干产业”理论的比较财团体制一般囊括产业的上、中、下游,因此,更容易在发展中自然而然的发现基干产业的重要性,成为控制能源、资源和基础工业的王者。

另外,日本本土能源、资源的缺乏,也使其产业组织比其他大国更能给予能源、资源等产业环节特别的关注。

3、与郎咸平6+1产业链的比较在工业上,6+1产业链更强调向产业链上高附加值环节转移。

日本的六大财团及家庭式运营模式的思考

主义。

通 常 说 : 人 的 三 井 , 织 的 三 菱 , 结 的 住 友 ” 三 井 物 产 作 为 “ 组 团 。 综 合 商 社 承 担 起 了 为 集 团 企 业 培 养 人 才 的 角 色 , 多 三 井 集 团 成 员 很

总 都 这 日 本 财 团 通 常 是 以 横 向 联 合 的 方 式 由 三 个 核 心 部 分 组 成 主 力 企 业 的 社 长 ( 经 理 ) 来 自三 井 物 产 的 各 营 业 部 门 , 也 是 所 谓 的 综 几 银 行 , 合 商 社 , 型 制 造 企 业 。其 中 大 型 制 造 企 业 大 都 最 终 发 展 为 母 亲 的 职 责 的 一 部 分 。 同 时 , 合 商 社 作 为 母 亲 角 色 , 乎 涉 及 到 制 综 大 以 产 业 和 行 业 分 类 的 纵 向 垂 直 一 体 化 的 企 业 集 团 , 绕 其 周 围 的 是 造 企 业 的 投 融 资 业 务 或 称 投 行 业 务 。 综 合 商 社 利 用 其 强 大 的 贸 易 功 围

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分报告三日本财团法人概说日本财团法人经历了 营利 与 公益 的划分至 营利 与 非营利 认定的转变,逐渐发展成熟,其通过 捐赠意志(指导)+评议员会(决议)+理事会(执行)+监事(监督) 的运行模式实现了财团法人的稳健运营㊂本分报告在对日本财团法人特征分析的前提下,简单梳理了日本食品化学研究振兴财团和横滨企业经营支援财团两大公益财团法人的组织架构及业务运行,并进而分析财团法人的独特优势,最后将我国‘中华人民共和国慈善法“(以下简称 慈善法 )下的慈善基金与日本财团法人进行法律地位㊁信息披露㊁内部管理㊁外部监督㊁慈善项目考察五方面对比,并提出相关建议㊂一 基本定义财团法人主要是指以目的财产为中心的法人,其与社团170法人的主要不同点是不以成员为中心,财团法人的运营是以设立人所预先设置的目的为根本,财团法人与社团法人的主要不同之处见表1㊂表1 财团法人与社团法人的区别财团法人社团法人决议机关评议员会社员大会法人中心目的财产社员设置机关评议员㊁评议员会㊁理事㊁理事会以及监事社员大会㊁理事或理事会㊁监事㊁会计监查人信息披露与公示需履行需履行章程变更评议员会决议社员大会决议剩余财产归属由章程规定,在章程无法确定的情况下由评议员会决定由章程规定,在章程无法确定的情况下由社员大会决定㊀㊀资料来源:作者整理㊂为在法律层面上对财团法人进行相关规定,日本关于财团法人的民法法律主要经历了如下三个阶段:第一阶段,日本旧民法①参考了德国的体系,但未采用德国 营利 与 非营利 的划分方式,而是将法人限定于 学术㊁技艺㊁慈善㊁祭祀㊁宗教及其他有关公益的不以营利为目的的社团或财团 ,故而其划分方式为 营利 和 公益 ,导致270①始见于1896年(民治29年)颁布的‘民法“㊂介于两者之间的既非营利与既非公益难以划分㊂为此,1998年及2001年分别通过‘特定非营利活动促进法“以及‘中间法人法“,放宽了公益法人的设立基准,将部分可通过主管机构认证的团体作为 公益法人 对待,此为第二阶段,具体中间法人的成立要素主要有两点:第一,以社员的共同利益为目的;第二,不以剩余金分配给社员为目的㊂虽然在公益法人的认定上已经有所放松,但其设立门槛依然较高,可得到认可的公益法人数量依然较少㊂2006年,日本政府又颁布‘一般社团法人及一般财团法人相关法律“‘公益社会团体及公益财团法人的认定等相关法律“,承认了不以公益为目的的一般财团法人,至此,日本正式将财团法人的定义由纯公益性扩展到非营利性,此为第三阶段㊂二 主要案例日本财团法人可分为一般财团法人和公益财团法人两类,公益财团法人是基于一般法人基础之上,从事特定 公益目的 事业的一般法人㊂为区分 公益 属性,公益财团法人必须以从事公益目的事业为主要目的,用于公益目的事业的费用比例要占到50%以上,考虑到两者在架构设置㊁运营维护等方面均有相似性,此处进行一并论述㊂下370面,我们在简述财团法人组织架构的基础上剖析两个财团法人的具体案例㊂(一)组织架构捐赠意志(指导)+评议员会(决议)+理事会(执行)+监事(监督)财团法人的设立可通过捐赠人生前处分设立及遗嘱设立两种方式进行,其运营主旨依捐赠遗产的目的而定㊂内部治理上,根据法律约定,必设机关包括评议员①㊁评议员会㊁理事㊁理事会以及监事㊂决议机关是评议员会议,业务执行机关为理事会,业务开展上要依照章程规定,明确要求章程中的剩余资产不得直接指定分配给设立人,但在依章程无法确定财产归属的情况下,其归属由评议员会决定,此时依其决议可将剩余财产归于设立人,若仍不可行,则上交国库(详见表2)㊂表2㊀财团法人组织架构主旨以捐赠财产为基础,以特定目标为指向执行标的财产之目的必设机关评议员㊁评议员会㊁理事㊁理事会以及监事权力机关评议员会议470①评议员须3人以上,并不得由一般财团法人或者其子法人的理事㊁监事及使用人兼任㊂续表业务执行机关理事会设立方式生前处分设立㊁遗嘱设立章程无论何种方式设立,在申请设立时均须提交由全体设立人制作或遗嘱执行人制作的章程初始资产捐赠评议员选任方法根据理事会的决议由理事长委托出资返还不能返还解散后的资产归属剩余资产不得直接指定分配给设立人,但在依章程无法确定财产归属的情况下,归属由评议员会决定,此时依其决议可将剩余财产归于设立人,若仍不可行则上交国库㊀㊀资料来源:作者整理㊂(二)具体案例由于财团法人的设立具有特定 目的 ,因而大部分财团法人均有行业及业务指向性㊂据统计,日本目前大概有200①多种不同的公益法人,且均有相应法律规定㊂如为医疗服务的财团医疗法人㊁为教育服务的日本国际教育协会等㊂为探究财团法人的具体运营模式,下面以日本食品化学研究振兴财团及横滨企业经营支援财团为例进行分析㊂570①沈姣姣:‘日本公益法人制度及其对我国的启示“,‘时代法学“2018年2月第1期㊂1 日本食品化学研究振兴财团①日本食品化学研究振兴财团成立于1994年3月1日,同年被认定为特定公益增进法人,其主要目的为通过筹集有关食品化学的研究,确保食品的安全性,为增进国民健康做出贡献㊂(1)组织架构日本食品化学研究振兴财团主要分为管理人员㊁评议员㊁评选委员㊁事务局四类㊂管理人员分为理事长1人㊁常务理事1人㊁理事10人㊁监事2人;评议员共8人;评选委员9人;事务局5人㊂从人员构成上看,财团的管理层及评议员文化程度较高,大部分均为教授㊂理事会分为定时理事会以及临时理事会,定时理事会1年2次,主要审议年度事业报告㊁决算报告以及代表理事职务执行状况报告,定时评议员会1年1次,主要审议年度事业报告㊁决算报告以及监事选任等事项㊂(2)业务开展日本食品化学研究振兴财团业务主要分为三部分(详见图1):①研究补助金㊂进行食品添加剂的安全性及有效性等与食品化学有关的调查研究,公开招募(1年1次)研究课①资料主要来源于日本食品化学研究振兴财团官网及作者自行整理㊂670题,为该财团的审查提供研究经费㊂②支援召开研讨会等㊂每年(1年2次)募集举办有关食品添加剂和其他食品化学的研讨会等的补助,在该财团的审查委员会上进行支援审议㊂③信息收集和提供㊂此部分主要分为两类,一类为政府收集食品添加剂及其他化学食品的相关信息,将其公开在网站上;另一类为每年汇总研究补助成果,制作研究成果报告书㊂从其研究补助金的执行来看,主要分为以下几个步骤,首先财团法人会进行募集公告,之后会发布研究课题,并进而申请受付,最后在补助金等对象的选择上,一般先由评选委员评选,进而由理事会采用书面形式表决㊂图1 日本食品化学研究振兴财团研究补助金执行流程资料来源:作者整理㊂根据2018年度①事业报告书显示,日本食品化学研究振兴财团全年共捐助一般研究对象17个,合计金额1255万日元;课题研究12项,合计金额945万日元;补助金225万日元;完成信息收集与提供包括食品添加物㊁残留农药关系㊁容770①2018年4月1日至2019年3月31日㊂器包装㊁食品安全委员会信息㊁食品化学信息等多项工作㊂总结其主要特点是信息披露充分以及资金投向与其目的相契合㊂2 横滨企业经营支援财团①横滨企业经营支援财团成立于1996年,由鹤见会馆㊁横滨工业馆㊁横滨市金泽产业振兴中心及横滨市中小企业振兴事业团4家财团法人合并成立,是横滨市唯一由政府指定的 中小企业支援中心 ,主要以促进横滨市经济为目的,致力于在稳固强化企业经营基础㊁解决经营困难㊁促进自主创业和开展海外业务等方面为市内中小企业提供有力支援㊂(1)组织架构横滨企业经营支援财团下设评议员会㊁理事会㊁监事三个主要职能部门,理事会作为日常工作的主要安排部门,有理事长㊁常务理事及事务局长三个重要职位(详见图2)㊂业务开展部门主要分为总务部㊁经营支援部㊁国际商务支援部㊁设施经营部四个职能部门㊂总务部下设总务科;经营支援部主要负责经营支援课及技术支援课;国际商务支援部负责国际商务支援课和上海代表处;设施经营部主要有横滨媒体商务中心㊁横滨市产学研共同研究中心㊁横滨新技术创造馆㊁龙头企业广场㊁横滨金泽高科技中心㊁横滨信息文化中心㊁横滨市金泽产业振兴中心㊂①资料主要来源于横滨企业经营支援财团官网及作者自行整理㊂870图2 横滨企业经营支援财团组织结构资料来源:作者根据横滨企业经营支援财团官网资料整理㊂(2)业务开展横滨企业经营支援财团主要业务分为三大类:①经营与业务咨询㊂主要提供窗口咨询和各类专家单独面谈咨询,具体包括自主创业㊁法律㊁劳务㊁互联网利用等经营管理方面的咨询,以及机械加工㊁材料㊁生产管理㊁环保㊁节能等技术方面的咨询,还有海外业务方面的咨询等㊂②举办解决经营问题的研讨会㊂包括学习利用互联网改善经营方法㊁举办创业必备知识和思路的讲座,从基础学起的贸易实务课程㊁最新海外投资状况研讨会,环保㊃能源㊁970航空㊃宇宙㊁医疗㊃福利㊁基础技术等尖端研究成果的介绍㊁促成通过企业间合作实现产品化和事业化的专题研究会等㊂③海外业务支援和洽谈会(IDEC)㊂向市内企业提供寻求合作伙伴和参展海外展会等方面的支持,以帮助市内企业拓展海外销路和对海外直接投资㊂与海外经济机构和金融机构等合作,举办向企业提供海外业务的对象国或地区最新经济和产业相关信息的研讨会,以及与海外企业的对接洽谈会㊂另外,IDEC在中国(上海)设有代表处,在泰国(曼谷)㊁越南(胡志明市㊁河内)有签约咨询处,可方便企业收集当地信息及开展在当地的业务活动㊂此外,横滨企业经营支援财团还创建了女性自主创业支援(F⁃SUS)㊁横滨创业家大奖赛㊁横滨市地区贡献企业支援事业,扶持横滨产品制造的协调事业以及产业关联设施的配备等㊂简言之,日本财团法人在运行上主要由理事会执行,其业务开展围绕捐赠财产目的进行资金运用,不会进行目的之外的使用㊂此外,日本财团法人的信息透明度较高,在内部人员监督上,一方面监事会行使内部监督,另一方面管理层信息均被公之于众,受大众监督;在对外的援助信息的披露上,财团法人会对每一笔资金的投向进行公示,以日本食品化学研究振兴财团为例,其每一笔资金交付对象的姓名㊁工作单位㊁职位㊁研究课题等均会列明,以接受公众监督,且受助方也需要向财团法人提交成果报告书㊂080三 功能定位设置财团法人的主要目的是以法人主体去运营捐赠者的意志,一般而言是着眼于慈善事业㊂根据其设立特点,总结其相关作用如下㊂第一,促进社会公益发展㊂财团法人制度在日本已经相对成熟,形成了一套完整的体系,在现代‘一般社团法人及一般财团法人相关法律“等法律的指引下,明确了财团法人的鉴定方式与法律地位,最重要的是,将财团法人的批准从 审批制 转为 认定制 ,即只要满足法律规定的要求就可以登记成为一般法人,公益法人则在一般法人的基础上获得公益认定,即可成为公益财团法人,改变了过去政府事前审核的认定模式,极大地放宽了财团法人的准入门槛㊂在旧民法制度下,日本民间组织很难申请注册为公益法人,而从新法实施日至2014年11月末,公益认定机关(受理部门)共收到10147件认定申请,进入实际审查的申请为9345件,最终获得公益认定的件数占受理总数的99 84%(9330件),不被认定的申请仅有15件①㊂从此①俞祖成:‘日本公益法人认定制度及启示“,‘清华大学学报“(哲学社会科学版)2017年第6期(第32卷)㊂时起,日本的公益财团法人大规模涌现,涉及行业达数百种之多,公益事业也迅速发展,由政府主导的局面变为民间力量兴起的局面,形成了 政府公法人+民间公法人 的发展趋势㊂第二,确保资产与意志稳定㊂与一般社团法人以社员为核心不同的是,财团法人设立时的财产是由捐赠所得,不用将财产返还给捐赠人㊂一般而言,捐助方成立财团法人时需要同时提供章程,财团法人的章程不能随意变更,其执行机关理事会只可按照章程规定的目的进行管理和使用财产,并确保受益人的权益,捐助人不享有分红等权利㊂因此从运行操作来看,其核心的围绕点为 捐助人意志 ,故而其设定的意志可确保财团法人运作模式的长久及稳定㊂从资金的运用来看,可以将财团法人的资金进行投资,但必须为低风险类产品,且其获利资金依然需要按照章程约定进行管理运用,不可进行自主分配,因而从资金上来看,作为独立法人的资产也较为稳定㊂而从创设人的想法来看,财团的目的也需要具有一种持续性特征,财团的设立不能仅仅为了一个单一的任务㊁单一的公益活动,这都不可能成为成立财团的条件,也不可能成立相应的财团,财团的目的一定是意志永续的㊂第三,拥有税收优惠㊂税收优惠是财团法人具备的一个重要特点㊂日本于1998年制定的‘特定非营利活动促进法“,放宽了公益法人的设立基准,将志愿者㊁社会贡献活动的团体,通过主管机关的 认证 作为 公益法人 对待,并且公益法人可享受税收优惠,但在税法上的优惠尚不充分㊂之后颁布的‘一般社团法人及一般财团法人相关法律“也在对主体认定的基础上给予了一定的税收优惠㊂四 启示建议我国早前便有 永锡桥 ①的 公益法人 模式,永锡桥的建造从发起㊁筹建到维护均由民间自行完成,由于其产权不属于捐赠者㊁管理者以及政府,也不存在股东与分红的问题,最重要的是,根据政府档案记录,永锡桥涉及交易时采用了 永锡桥柱 的法人名字,因此其可视为公益法人的形式,管理机构上也与日本的财团法人类似,由三个大户倡导,并经同乡人员达成一致(此为捐赠人意志),之后推选出八位 首事 (管理层)以及成立桥会②㊂从运营上看,桥会的职责是商议修建桥梁的诸多事宜,资金的监管则由司会负责,严禁个人侵占,避开了被倡导者侵占利益的风险㊂总体而言,永锡桥的模式是早期公益财团法人的一种,从当①②建于清光绪四年(1878年)㊂类似于理事会㊂前的法律上看,慈善基金会①是目前较为贴近公益财团的运营模式,但考虑到其在我国起步较晚且当前发展尚不成熟,从2011年的 郭美美 事件到2012年中华儿慈会 小数点 事件,再到2015年云南 慈善妈妈 骗取政府项目等恶性事件,均将慈善基金推向了风口浪尖㊂此处将国内慈善基金会与日本财团进行对比,发现当下我国的慈善基金会与公益财团相一致的是均在向法人化治理发展,内部管理上也明确了监事的职责,但在信息透明度㊁外部监督,以及慈善项目选取上仍有一定差距,对此业内人士应提出相关建议㊂其一,法人化治理㊂如上所述,日本的财团法人是以独立法人进行运营,有助于公益组织在外部管理和内部治理上的规范化㊂而根据我国2016年颁布的‘慈善法“规定,也可以将慈善基金会归类于法人,其设立过程也必须有法人章程㊁固定的场所和完整的组织机构,同时需要向民政部门申请登记注册㊂其二,信息透明化差异度较高㊂日本财团法人在对外信息披露上有较严格的规定,一般而言,政府要求公益财团法人必须定时披露其资金运营情况,对于财团负责人的透明度要求也相对较高,日本财团会长笹川阳平曾说过①2016年3月16日,第十二届全国人大第四次会议通过了‘中华人民共和国慈善法“,规定慈善组织可以采取基金会的社会组织形式㊂自己的生活必须完全透明化 ,甚至包括出行等信息㊂而我国根据‘慈善法“规定,慈善组织还应当每年向其登记的民政部门报送年度工作报告和财务会计报告㊂报告应当包括年度开展募捐和接受捐赠情况㊁慈善财产的管理使用情况㊁慈善项目实施情况以及慈善组织工作人员的工资福利情况㊂慈善组织还应当每年向社会公开其年度工作报告和财务会计报告㊂具有公开募捐资格的慈善组织的财务会计报告须达到审计等的披露要求㊂但考虑到一方面在执行中其主要披露对象为民政部门,而非社会公众,但很多慈善基金会的主要捐赠者为社会群众,这就导致了对于真正需要执行捐赠意志的人来说难以对基金会的运作进行实质监督,另一方面慈善基金会的执行力度也相对打折扣,以2018年所须披露的年报来看,根据2018年4月 慈善中国 平台数据显示,慈善组织信息有3991条,但彼时公布的2017年慈善组织年报数据仅为1404条,仅占35%①,可见,虽然有外规,但我国的慈善组织信息公开力度仍然较低㊂基于上述分析,建议继续对慈善基金会信息披露义务进行明确㊂我国在实践中出现了很多具有财团法人特征的法人团体,但是在立法层面却没有相应的法律规范来规制,因此需要在实践中不断通过修正以弥补现行制度的不足,为此可探讨研究对①付铭皓:‘中国慈善组织的政府监管研究“,2018㊂于不同慈善基金会的信息披露要求,一般而言,对于公募慈善基金需要披露的信息相较于私募更为全面,同时建议对慈善基金管理人员的信息保持一定的公开㊂其三,内部管理㊂日本财团法人的架构必须包括理事会㊁评议员会及监事,监事的职责主要是监督理事会的业务开展情况,监事会有利于对权力机关形成制约,防止 内部人控制 的局面发生㊂而我国‘慈善法“中对慈善组织的设立中没有对监事一职提出必要要求,但在章程中要求明确监事的职责㊁资格㊁产生程序和任期㊂基于此,为防止违背捐赠人意愿或者管理人员不尽职的事情发生,我国慈善基金会监事会的设立也必不可少,需从内部对决议机关及执行部门进行监督㊂其四,外部监督㊂日本的慈善文化形成已久,群众也会主动对公益财团的运行进行监督㊂因而建议政府要退出主导的控制地位,转而努力建构慈善组织的社会多元监督,减少政府的监管压力,充实慈善组织的监督体系,向全社会宣传慈善文化,培养慈善专业人才,鼓励大家参与慈善㊁监督慈善,多角度㊁多层次对慈善基金会进行监督,形成舆论压力,倒逼慈善基金会进行改革㊂此外,也可引入第三方机构进行监督,在对公益法人认定和监管作出具体规定之后,日本相关法律还具体规定了第三方机构的职责㊂第三方机构一般为公益认定委员会,因为其具有中立性和专业性,所以在具体公益法人的认定上,相关机构需要向其咨询,并且在公益法人运转中遇到的问题,也需要第三方机构提出相应的建议㊂其五,慈善项目考察㊂为了公平㊁公正㊁透明地分配募捐资金,日本的财团法人会通过一定的筛选标准对项目进行设计,以大阪社区基金会的资助对象选考标准为例(详见表3):第一,制定和发布申请指南㊂作为资助项目最为关键的前期准备工作,大阪社区基金会将在每年10月之前通过其官网等途径发布资助申请指南,内容包括项目流程㊁申请资格㊁资助额度㊁资助金的使用范围㊁选考基准以及其他注意事项㊂第二,审查和选考㊂其大致流程包括:事务局的资料审查㊁选考委员的专业审查㊁选考委员会的共同审议以及理事会的最后决议㊂第三,项目反馈和评估㊂表3 大阪社区基金会的资助对象选考标准选考标准审查要点必要性与公益性是否具有较高的社会需求和紧急性是否清晰表达了项目的社会目的独创性与前沿性是否具有崭新的行动框架是否具有崭新的视点㊁想法以及手法实现可能性项目的内容和方法是否妥当项目的实施日程和实施体制是否妥当费用和预算的妥当性是否根据项目内容制定经费预算单价是否妥当资助性价比是否较高项目收入的预算是否妥当是否向项目受益者收取适当费用续表选考标准审查要点社会效应与发展前景项目是否具有较高的社会效应以及是否具备可持续性资助结束后,受资助团体是否能够获得进一步发展㊀㊀参考俞祖成‘日本社区基金会的理念移植“㊂资料来源:作者整理㊂而从我国慈善基金会的执行情况来看,很难有较为明细的慈善标的判断标准,甚至不乏最后投资项目与其设立宗旨不相匹配的情况出现,明显违背了捐赠人的初始意愿(详见表4)㊂因此,对于我国慈善基金会来说,一定要树立围绕慈善目的而进行慈善事业的思想,切实做到对捐赠人负责,有合理的项目评判标准与跟进措施,做到慈善资金对项目的精准化投放㊂表4 我国慈善基金会与日本财团法人五大类对比慈善基金会一般财团法人治理方式法人化法人化信息透明度较低,有未按要求公布年度工作报告和财务报告现象较高,定时披露,管理层也有一定的信息披露度内部管理章程中要求明确监事的信息必须设立理事会㊁评议员会及监事外部监督较弱较强标的项目考察有未按资金捐赠者意愿捐助现象严格考察资助对象,按照紧急性㊁重要性㊁性价比等进行排序㊀㊀资料来源:作者整理㊂。