纳税人合并(分立)情况报告书

会计实务:浙江地税:纳税人合并(分立)情况报告

浙江地税:纳税人合并(分立)情况报告一、业务概述纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。

纳税人有解散、撤销、破产、兼并等合并、分立情形时未依法缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务,以及应当由分立后的纳税人对未履行的纳税义务承担连带责任。

二、法律依据《中华人民共和国税收征收管理法》第四十八条三、纳税人应提供主表、份数《纳税人欠税转移确认申请表》(SY123),3份,可提供免填单服务四、纳税人应提供资料(一)政府的批准文件、企业主管部门批准文件,企业合并、分立的申请欠缴税款转移的书面报告;(二)合并、分立的法律文书(如公司股权结构变动、兼并收购清单)等文件的原件或复印件。

五、纳税人办理业务的时限要求自纳税人合并(分立)文件生效之日起10个工作日内向税务机关报告。

六、税务机关承诺时限提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场办结。

七、工作标准和要求(一)受理环节1.受理审核(1)资料是否齐全、合法、有效,内容填写是否完整准确,印章是否齐全;(2)审核纳税人提供的原件与复印件是否相符,复印件是否注明“与原件相符”字样并由纳税人签章;(3)纸质资料不全或者填写内容不符合规定的,应当场一次性告知纳税人补正或重新填报。

2.报备登记将纳税人合并(分立)情况录入《税友龙版》系统中,进行报备事项登记。

3.转下一环节欠缴税款审核无误的,在《纳税人欠税转移确认申请表》(SY123)上签署主管税务机关意见,加盖公章后转县级税务机关核准。

(二)后续环节1.县级税务机关在《纳税人欠税转移确认申请表》(SY123)上签署审核意见,加盖公章后,将其返还主管税务机关。

2.主管税务机关将纳税人欠缴税金转移情况通过《税务事项通知书》(WS002)分别送达合并、分立前企业和合并、分立后企业进行告知确认。

3.合并、分立前企业和合并、分立后企业确认后,主管税务机关按欠税清缴管理要求,对合并、分立后企业连带清缴欠税。

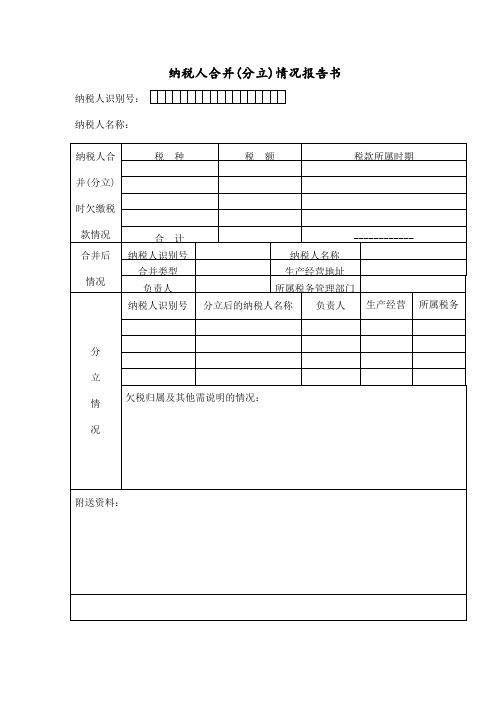

纳税人合并分立情况记录表

纳税人识别号: 纳税人名称:

税种

税额

税款所属时期

纳税人合 并(分立) 时欠缴 款情况

合并后 情况

合计 纳税人识别号

合并类型 负责人

纳税人识别号

------------

纳税人名称

生产经营地址

所属税务管理部门

分立后的纳税人名称

负责人

生产经营 所属税务 地址 管理部门

分 立 情 况

欠税归属及其他需说明的情况:

附送资料:

纳税人(公章)

法定代表人(负责人):

办税员:

年月日

受理人:

年月

日

注:纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义

务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担

连带责任。

本表为 A4 型竖式

精美文档

纳税人合并(分立)情况报告书

3.合并(分立)原因:填写合并(分立)的批准文件或企业决议中确认的合并或分立原因。

4.合并(分立)文件和决议:经有关部门批准的,填写批准合并(分立)的文件、文号和企业的合并(分立)决议;不需要有关部门批准的,只填写企业的合并(分立)决议。

地址

所属税务管理部门

欠税归属及其他需说明的情况:

纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义务。

纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

法定代表人(负责人):

办税员: 年 月 日

纳税人(公章)

税务机关(公章)

受理人: 年 月 日

使用说明

1.本报告依据《中华人民共和国税收征管法》第四十八条、《征管法实施细则》第五十条设置。

5.合并类型:合并后使用新的企业名称的,填新设合并;合并后沿用原来企业名称的,填吸收合并。

6.所属税务管理部门:填写合并或分立后,负责税收征收管理的税务机关。

7.本表一式多份,税务机关存档一份,合并、分立的每户纳税人存档一份;解散、撤消、破产的纳税人存档一份。

纳税人合并(分立)情况报告书

纳税人名称

税务登记号

合并(分立)原因

批准合并(分立)的情况

税 种

税 额

税款所属时期

合 计

------------

合并后

情况

税务登记号

纳税人名称

合并类型

生产经营地址

负责人

所属税务管理部门

分

立

情

况

税务登记号

分立后的纳税人名称

负责人

生产经营

财务报表格式纳税人合并分立报告书

纳税人合并(分立)情况报告书

纳税人识别号:

纳税人名称:

纳税人合并(分立)时欠缴税款情况

税种

税额

税款所属时期

合计

------------

合并后

情况

纳税人识别号

纳税人名称

合并类型

生产经营地址

负责人

所属税务管理部门

分

立

情

况

纳税人识别号

分立后的纳税人名称

负责人

生产经营

地址

所属税务管理部门

欠税归属及其他需说明的情况:

附送资料:

纳税人(公章)

法定代表人(负责人):

办Hale Waihona Puke 员:年月日受理人:年月日注:纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

本表为A4型竖式

所得税合并申报情况说明(一)

所得税合并申报情况说明(一)

所得税合并申报情况说明

背景介绍

•所得税合并申报是指纳税人按照国家税法的规定,将多个纳税事项合并申报,以减少税费和简化申报程序的一种方式。

•所得税合并申报适用于个人、企业等纳税人,在满足一定条件和法规要求的前提下可以选择合并申报。

合并申报的优势

•减少税费:合并申报可以将多个纳税事项的应纳税所得额合并计算,从而避免多次计算税费,减少税负。

•简化申报程序:通过合并申报,纳税人只需填写一张合并申报表,避免了重复填报的繁琐过程,大大简化了申报程序。

合并申报的注意事项

•合并申报适用于满足一定条件的纳税人,如个人和企业需满足一定的资格要求才能享受合并申报的权益。

•合并申报需要按照相关规定填写合并申报表,并提供相关的申报材料和证明文件。

•合并申报的税务处理需严格遵守国家税法和税务部门的规定,确保合法性和合规性。

•合并申报过程中需要注意数据的准确性和完整性,以免影响合并申报的有效性和效果。

结语

所得税合并申报是一种有效的税务优化方式,可以为纳税人减少税费负担和简化申报程序。

然而,在享受合并申报便利的同时,也需要纳税人遵守相关规定并确保准确、完整地填写申报材料。

只有合法合规的合并申报才能真正发挥其优势,为纳税人和国家税务带来双赢的效果。

财务报表格式——纳税人合并分立报告书

纳税人(公章)

法定代表人(负责人):

办税员: 年 月 日

受理人: 年 月 日

注:纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

本表为A4型竖式

纳税人合并(分立)情况报告书

纳税人识别号:

纳税人名称:

纳税人合并(分立)时欠缴税款情况

税 种

税 额

税款所属时期

合 计

------------

合并后

情况

纳税人识别号

纳税人名称

合并类型

生产经营地址

负责人

所属税务管理部门

分

立

情

况

纳税人识别号ห้องสมุดไป่ตู้

分立后的纳税人名称

负责人

生产经营

地址

所属税务管理部门

欠税归属及其他需说明的情况:

财务报表格式——纳税人合并分立报告书

纳税人(公章)

法定代表人(负责人):

办税员: 年 月 日

受理人: 年 月 日

注:纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

本表为A4型竖式

纳税人合并(分立)情况报告书

纳税人识别号:

纳税人名称:

纳税人合并(分立)时欠缴税款情况

税 种

税 额

税款所属时期

合 计

------------

合并后

情况

纳税人识Байду номын сангаас号

纳税人名称

合并类型

生产经营地址

负责人

所属税务管理部门

分

立

情

况

纳税人识别号

分立后的纳税人名称

负责人

生产经营

地址

所属税务管理部门

欠税归属及其他需说明的情况:

纳税人合并(分立)情况报告书(doc 2页)

纳税人识别号:

纳税人名称:

纳税人合并(分立)时欠缴税款情况

税 种

税 额

税款所属时期

合 计

------------

合并后

情况

纳税人识别号

纳税人名称

合并类型

生产经营地址

负责人

所属税务管理部门

分

立

情

况

纳税人识别号

分立后的纳税人名称

负责人

生产经营

地址

所属税务管理部门

欠税归属及其他需பைடு நூலகம்明的情况:

附送资料:

纳税人(公章)

法定代表人(负责人):

办税员: 年 月 日

受理人: 年 月 日

注:纳税人合并时未缴清税款的应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

本表为A4型竖式

知识改变命运

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A01031 Array

<纳税人盖公章区>

纳税人合并(分立)情况报告书

填表说明:

1.本报告依据《中华人民共和国税收征收管理法》第四十八条、《中华人民共和国税收征收管理法实施细则》第五十条设置。

2.适用范围:纳税人发生合并、分立情形的,向税务机关报告有关情况时使用。

3.合并(分立)原因:填写合并(分立)的批准文件或企业决议中确认的合并或分立原因。

4.合并(分立)文件和决议:经有关部门批准的,填写批准合并(分立)的文件、文号和企业的合并(分立)决议;不需要有关部门批准的,只填写企业的合并(分立)决议。

5.合并(分立)前基本情况:应按项目填写合并(分立)前的所有纳税人情况。

是否欠税栏按照有无欠税填“是”或者“否”。

6.合并(分立)时欠缴税款情况:应按项目填写合并(分立)时所有各方的欠税情况

7. 合并(分立)后基本情况:应按项目填写合并(分立)后的所有纳税人情况。

8.纳税人需要说明的与纳税有关情况:由报告的纳税人填写与纳税有关的情况。

包括:资产的分配、主要业务的归属、人员安排等。

9.本表一式多份,税务机关存档一份,合并、分立的每户纳税人存档一份;解散、撤销、破产的纳税人存档一份。